SMM, ngày 15 tháng 7:

Trong nửa đầu năm 2026, thị trường anốt nung trước Trung Quốc chứng kiến mặt bằng giá dịch chuyển mạnh lên cao, do sức đẩy chi phí mạnh mẽ và nhu cầu cứng nhắc bị khóa chặt, trong khi lợi nhuận ngành phục hồi với diễn biến yếu hồi đầu rồi mạnh dần về sau. Về nguồn cung, công suất mở rộng nhẹ, tăng trưởng sản xuất chủ yếu nhờ các dự án mới vận hành năm 2025 đồng loạt đạt công suất tối đa và các dự án mới dần tăng tốc. Về nhu cầu, nhôm trong nước chạm trần công suất tuân thủ, tỷ lệ vận hành cao tạo hỗ trợ cứng nhắc. Xuất khẩu phân hóa cơ cấu: “Đông Nam Á tăng, Trung Đông suy giảm, Nga lao dốc”. Hướng tới nửa cuối năm, các yếu tố cơ bản cung-cầu dự kiến vẫn cân bằng chặt, xu hướng giá phụ thuộc nhiều hơn vào nhịp gián đoạn của thị trường nguyên liệu (than cốc dầu mỏ, hắc ín than đá) và chu kỳ mua sắm, tái tồn kho của hạ nguồn. Đồng thời, cần theo dõi các cú sốc nguồn cung đột ngột như hạn chế sản xuất vì bảo vệ môi trường.

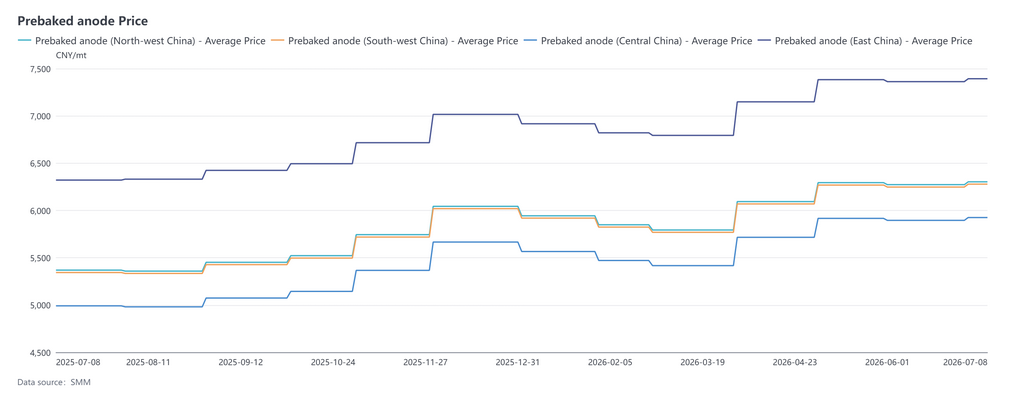

1. Giá giao ngay nội địa: Tích lũy vùng thấp trong quý 1, tăng vọt quý 2, mặt bằng giá anốt nung trước tăng mạnh nửa đầu 2026

Nửa đầu 2026, thị trường anốt nung trước Trung Quốc nhìn chung đi theo quỹ đạo thoái lui - tích lũy vùng thấp quý 1, tăng vọt quý 2 rồi đi ngang biên độ hẹp ở vùng cao sau đó. Xu hướng giá tại miền Đông, Tây Bắc, Tây Nam và miền Trung Trung Quốc có mối tương quan cao, trong khi chênh lệch giá khu vực duy trì ổn định. Sau khi kéo dài đà tăng cuối năm 2025 sang đầu năm 2026, thị trường chịu ảnh hưởng bởi hoạt động tích trữ nhôm cuối mùa của hạ nguồn quanh dịp Tết Nguyên đán hạ nhiệt và sản lượng khôi phục chậm hơn kỳ vọng. Điều này khiến các lò luyện nhôm muốn ép giá mạnh hơn, làm giá anốt các vùng đồng loạt thoái lui khỏi đỉnh và chạm đáy nửa đầu năm vào tháng 3. Một lò luyện nhôm lớn tại Sơn Đông ghi nhận giá mua chuẩn tháng 3 giảm còn 5.174 nhân dân tệ/tấn. Sau Tết, được thúc đẩy bởi giá than cốc dầu mỏ tăng vọt, cùng với nhu cầu nhôm ổn định và đơn hàng xuất khẩu gia tăng từ bên ngoài Trung Quốc, anốt nung trước bước vào nhiều đợt tăng giá theo bậc. Giá mua tại lò Sơn Đông tăng 300 nhân dân tệ/tấn trong tháng 4 và 200 nhân dân tệ/tấn trong tháng 5. Cuối quý 2, giá nguyên liệu bắt đầu hạ nhiệt, than cốc dầu mỏ thoái lui khỏi đỉnh theo kiểu tích lũy. Các nhà sản xuất nhôm hạ nguồn kháng cự với giá nguyên liệu cao, đà tăng mất dần, chào giá ở mọi khu vực bước vào giai đoạn củng cố ở vùng cao. Tính đến tháng 6, giá anốt nung trước bình quân của SMM đạt 6.445 nhân dân tệ/tấn, tăng 4,17% so với tháng 12/2025. Mặt bằng giá chung nửa đầu năm tăng đáng kể so với 2025, logic định giá của ngành phụ thuộc nặng vào động thái cung-cầu than cốc dầu mỏ.

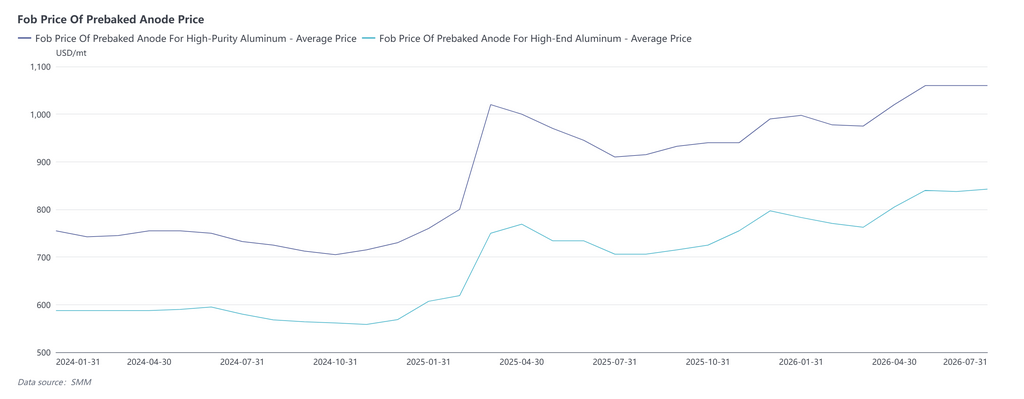

2. Giá xuất khẩu FOB: Nhờ chi phí nguyên liệu và mua hàng kịp thời ở nước ngoài, giá FOB xuất khẩu tăng dần nửa đầu năm

Trong nửa đầu năm 2026, giá xuất khẩu FOB của anode nung sơ bộ cho nhôm độ tinh khiết cao và nhôm cao cấp tiếp tục xu hướng tăng chung, diễn biến đồng pha với giá giao ngay tại Trung Quốc. Giá trong quý I giảm trước rồi tăng trở lại. Đầu năm, giá FOB trung bình của anode nung sơ bộ cho nhôm độ tinh khiết cao vào khoảng 998 USD/tấn, còn cho nhôm cao cấp là gần 783 USD/tấn. Chịu ảnh hưởng của kỳ nghỉ Tết Nguyên đán, hỗ trợ từ phía chi phí suy yếu, nhịp độ thu mua ở nước ngoài chậm lại, khiến giá xuất khẩu đồng loạt điều chỉnh giảm. Giá ổn định ở mức thấp trong tháng 3, và từ tháng 4 trở đi, nhờ chi phí nguyên liệu thô trong nước tăng cùng nhu cầu thu mua từ các dự án công suất nhôm mới bên ngoài Trung Quốc, giá đã chặn đà giảm và phục hồi, bước vào kênh tăng chậm. Bước sang quý II, nguồn cung cốc dầu mỏ nội địa thắt chặt đẩy chi phí sản xuất anode lên cao, kết hợp với các đơn hàng tích trữ gia tăng từ các nhà máy luyện nhôm tại Indonesia, Trung Á và các khu vực hải ngoại khác, đã đẩy báo giá FOB của cả hai sản phẩm liên tục tăng. Tính đến cuối tháng 6, giá FOB trung bình của anode nung sơ bộ cho nhôm độ tinh khiết cao ở mức khoảng 1.060 USD/tấn, và cho nhôm cao cấp là khoảng 838 USD/tấn. Trong giai đoạn này, xung đột địa chính trị tại Trung Đông gây gián đoạn vận tải biển, khiến nhu cầu thu mua bị đình trệ, đồng thời công suất anode tại chỗ ở một số khu vực dần vận hành, làm phân luồng một phần đơn hàng xuất khẩu truyền thống. Điều này làm chậm tốc độ tăng giá, dẫn đến giai đoạn điều chỉnh nhẹ ở mặt bằng giá cao. Nhìn chung, trung tâm giá xuất khẩu FOB nửa đầu năm đã dịch chuyển lên đáng kể so với cùng kỳ năm 2025, với diễn biến giá chủ yếu bám sát biến động chi phí nguyên liệu thô trong nước và cường độ thu mua kịp thời ở nước ngoài.

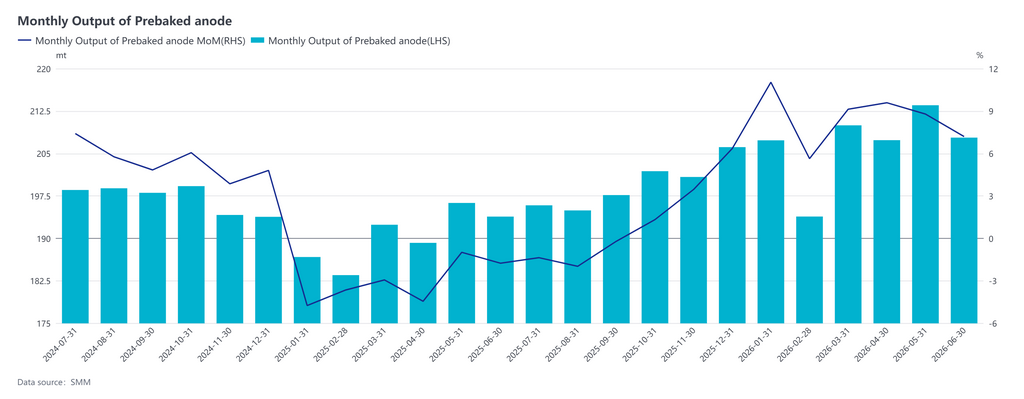

3. Nguồn cung: Công suất tăng nhẹ và các cơ sở hiện hữu nâng sản lượng đẩy đầu ra đi lên

Trong nửa đầu năm 2026, ngành anode nung sơ bộ tiếp tục mở rộng công suất, với tổng công suất hợp quy đạt 32.635 triệu tấn, tăng nhẹ 0,62% so với mặt bằng cả năm 2025. Các bổ sung công suất mới trong năm tập trung ở những khu vực phụ trợ cho ngành nhôm như Tây Bắc Trung Quốc, Quảng Tây và Sơn Đông, với công suất mới từ các doanh nghiệp đầu ngành được triển khai theo lộ trình. Cùng lúc đó, ngành tiếp tục loại bỏ dần các cơ sở nhỏ lẻ, phân tán và lạc hậu, giữ tổng mức tăng công suất ở mức vừa phải và tổng cung toàn ngành dồi dào. Về mặt sản xuất, theo thống kê của SMM, tổng sản lượng anode nung sơ bộ của Trung Quốc trong nửa đầu năm 2026 đạt 12,3988 triệu tấn, tăng 8,57% so với cùng kỳ. Tỉ lệ vận hành chung của ngành duy trì ở mức cao trong nửa đầu năm, trong khi các cơ sở mới đưa vào hoạt động dần giải phóng công suất. Cùng với việc các nhà máy carbon chính phần lớn duy trì sản xuất bình thường, điều này đẩy tổng đầu ra tăng ổn định.

4. Cầu: Nhu cầu nội địa vững chắc, trong khi thị trường xuất khẩu phân hóa không đồng đều giữa các khu vực

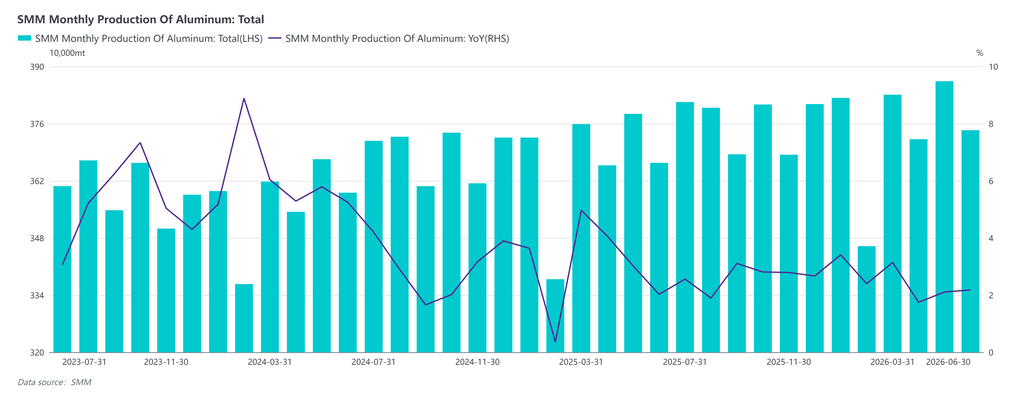

Thị trường Trung Quốc: Trong nửa đầu năm 2026, lợi nhuận luyện kim của ngành duy trì ở mức cao đã khuếch đại đáng kể độ co giãn đầu ra phía sản xuất. Một mặt, giá nhôm tiếp tục mạnh duy trì mức ký quỹ biên hấp dẫn trên mỗi tấn, thúc đẩy các doanh nghiệp nhôm tối đa hoá ý chí sản xuất. Mặt khác, các dự án mới từ cuối năm 2025 đến nửa đầu năm nay liên tục bước vào chu kỳ tăng tải và đưa vào vận hành, mang lại mức tăng sản lượng ổn định hàng tháng. Việc hiện thực hóa liên tục các phần sản lượng gia tăng từ những dự án mới này tiếp tục hỗ trợ quy mô sản lượng nhôm sơ cấp của Trung Quốc. Dưới tác động tổng hợp của hai động lực này, tổng sản lượng nhôm nội địa tăng đều đặn trong nửa đầu năm, giúp thị trường được cung ứng dồi dào nguyên liệu thô. Theo SMM, tổng sản lượng nhôm của Trung Quốc trong tháng 1-6 năm 2026 đạt 22,444 triệu tấn, tăng 2,16% so với cùng kỳ. Nhìn chung, độ co giãn bên cung của nhôm duy trì ở mức tương đối yếu, với tỉ lệ vận hành bị neo ở mức cao trong dài hạn, và khối lượng nhu cầu thu mua anode phần lớn cố định.

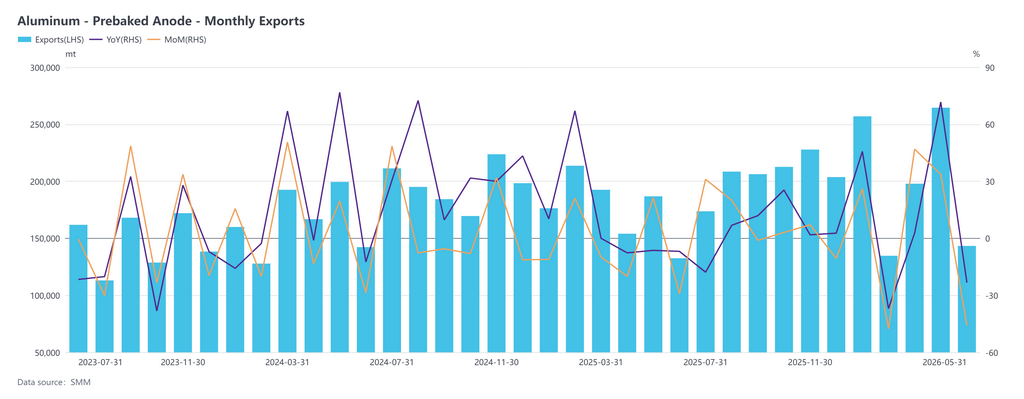

Thị trường xuất khẩu: Trong tháng 1-5 năm 2026, tổng xuất khẩu anode nung sơ bộ của Trung Quốc tăng 8,01% so với cùng kỳ, duy trì xu hướng mở rộng, nhưng thị trường nước ngoài cho thấy sự phân hóa rõ rệt. Châu Á tiếp tục là điểm đến xuất khẩu cốt lõi. Xuất khẩu sang Malaysia, Indonesia, Azerbaijan và các địa điểm khác tăng mạnh so với cùng kỳ, được hưởng lợi từ nhu cầu nguyên liệu thô mạnh mẽ do hoạt động mở rộng công suất nhôm liên tục ở các khu vực đó. Tuy nhiên, nhu cầu tại các thị trường Trung Đông như UAE, Ả Rập Xê Út và Oman sụt giảm đáng kể, khi việc cắt giảm sản xuất nhôm kết hợp với điều chỉnh nguồn cung địa phương gây áp lực rõ rệt lên xuất khẩu. Thị trường châu Âu có bức tranh trái chiều. Nhu cầu nhập khẩu từ Na Uy, Iceland, Tây Ban Nha và Pháp vẫn mạnh, bù đắp một phần khoảng trống do xuất khẩu sang Đức và Hy Lạp sụt giảm. Khối Á-Âu bị ảnh hưởng tiêu cực từ Liên bang Nga, khi xuất khẩu sang thị trường này lao dốc 69,09% so với cùng kỳ, phản ánh tác động sâu rộng của những thay đổi về địa chính trị và môi trường thương mại và khó có thể đảo ngược trong ngắn hạn. Tại Bắc Mỹ, Canada duy trì tăng trưởng dương nhẹ và diễn biến tương đối ổn định. Trong triển vọng sắp tới, việc tiếp tục giải phóng công suất nhôm mới tại Đông Nam Á và Bắc Âu được kỳ vọng sẽ là động lực chính cho tăng trưởng xuất khẩu anode.

5. Lợi nhuận ngành: Nguyên liệu thô và nhu cầu cùng dẫn dắt lợi nhuận, từ ổn định suy yếu rồi phục hồi dần

Đánh giá theo giai đoạn về biến động lợi nhuận ngành:

Từ tháng 1 đến tháng 2 năm 2026, giá nguyên liệu thô và anode truyền dẫn thông suốt, và ngành duy trì biên lợi nhuận lành mạnh trong khoảng 200 nhân dân tệ/tấn; từ tháng 3 đến tháng 4, cốc dầu mỏ và hắc ín than đá nhìn chung đi ngang ở mức cao rồi thoái lui khỏi đỉnh quý I, trong khi cốc dầu mỏ lưu huỳnh thấp duy trì khả năng chống chịu giá nhờ nhu cầu cứng từ vật liệu anode. Ngành nhôm bị ràng buộc bởi các biện pháp kiểm soát tiêu thụ năng lượng, tuân thủ quy định và hạn chế công suất, khiến một số nhà máy luyện nhôm giảm tốc độ thu mua nguyên liệu và nhịp sản xuất, với nhu cầu thu mua anode suy yếu nhẹ. Đồng thời, các doanh nghiệp vẫn đang tiêu hóa lượng tồn kho nguyên liệu thô giá cao từ quý I, và lợi ích chi phí từ giá nguyên liệu thô giảm không dễ dàng truyền xuống hạ nguồn. Suy giảm giá trị hàng tồn kho tiếp tục bào mòn lợi nhuận, khiến lợi nhuận toàn ngành một lần nữa bị thu hẹp, và áp lực vận hành lên các doanh nghiệp vừa và nhỏ gia tăng rõ rệt. Từ tháng 5 đến tháng 6, áp lực chi phí phía nguyên liệu thô hạ nhiệt đôi chút, và lực cản lên lợi nhuận từ suy giảm tồn kho giá cao cũng giảm bớt; nhu cầu hạ nguồn hỗ trợ giá bán anode, cho phép giá truyền dẫn thông suốt theo biến động nguyên liệu thô, với lợi nhuận ngành trở lại dương từ mức lỗ trước đó, các nhà máy anode quy mô lớn và trung bình cho thấy khả năng phục hồi mạnh hơn, doanh nghiệp vừa và nhỏ đảo ngược tình trạng thua lỗ, biên lợi nhuận chung của ngành dần phục hồi về khoảng hợp lý gần 100 nhân dân tệ/tấn, đường cong chi phí toàn phần giảm nhẹ khỏi mức cao, và áp lực phía chi phí suy yếu hơn.

Hướng tới nửa cuối năm 2026, thị trường anode nung sơ bộ được kỳ vọng sẽ tìm kiếm sự cân bằng trong cuộc giằng co giữa bên bán và bên mua. Phía cung, việc giải phóng công suất song hành cùng độ linh hoạt tỉ lệ vận hành. Với các dự án mới tại Tân Cương, Quảng Tây và các khu vực khác dần đi vào hoạt động, năng lực cung ứng của ngành được nâng lên ổn định. Tuy nhiên, bị ràng buộc bởi biên lợi nhuận, các doanh nghiệp đa phần sản xuất theo doanh số bán hàng, và tỉ lệ vận hành dự kiến sẽ đi ngang trong phạm vi 75%-80%. Phía cầu thể hiện sức chống chịu tốt. Tỉ lệ vận hành của các doanh nghiệp nhôm Trung Quốc duy trì ở mức cao, mang lại hỗ trợ nhu cầu cứng vững chắc cho anode nung sơ bộ. Trong khi đó, thị trường xuất khẩu cho thấy sự phân hóa mang tính cơ cấu. Mặc dù thị trường Nga và Trung Đông chịu áp lực trong ngắn hạn, Đông Nam Á và Bắc Âu lại chứng kiến nhu cầu nhập khẩu leo thang liên tục, được thúc đẩy bởi công suất nhôm mới, kết hợp với kỳ vọng phục hồi nhu cầu tại Trung Đông trong nửa cuối năm. Điều này được cho là sẽ bù đắp một phần sự sụt giảm xuất khẩu ở những nơi khác, với tổng lượng xuất khẩu cả năm kỳ vọng duy trì xu hướng tăng nhẹ. SMM dự báo xuất khẩu anode nung sơ bộ của Trung Quốc năm 2026 sẽ đạt khoảng 2,45 triệu tấn, tăng 6,99% so với cùng kỳ. Về mặt chi phí, giá nguyên liệu cốc dầu mỏ và hắc ín than đá cho thấy sự phân hóa cơ cấu, nhưng hỗ trợ chi phí tổng thể vẫn tương đối vững chắc. Tóm lại, các nguyên lý cơ bản cung-cầu của thị trường anode nung sơ bộ dự kiến sẽ duy trì ổn định trong nửa cuối năm, nhưng trong bối cảnh công suất mới liên tục được giải phóng, cạnh tranh ngành có thể gia tăng, và xu hướng giá sẽ chịu ảnh hưởng nhiều hơn từ biến động phía chi phí và nhịp thu mua của hạ nguồn.

![[Doanh thu Nhôm Dongxing tăng 21,9% trong nửa đầu năm]](https://imgqn.smm.cn/usercenter/uoPaX20251217171651.jpg)