Tin SMM, ngày 16 tháng 7:

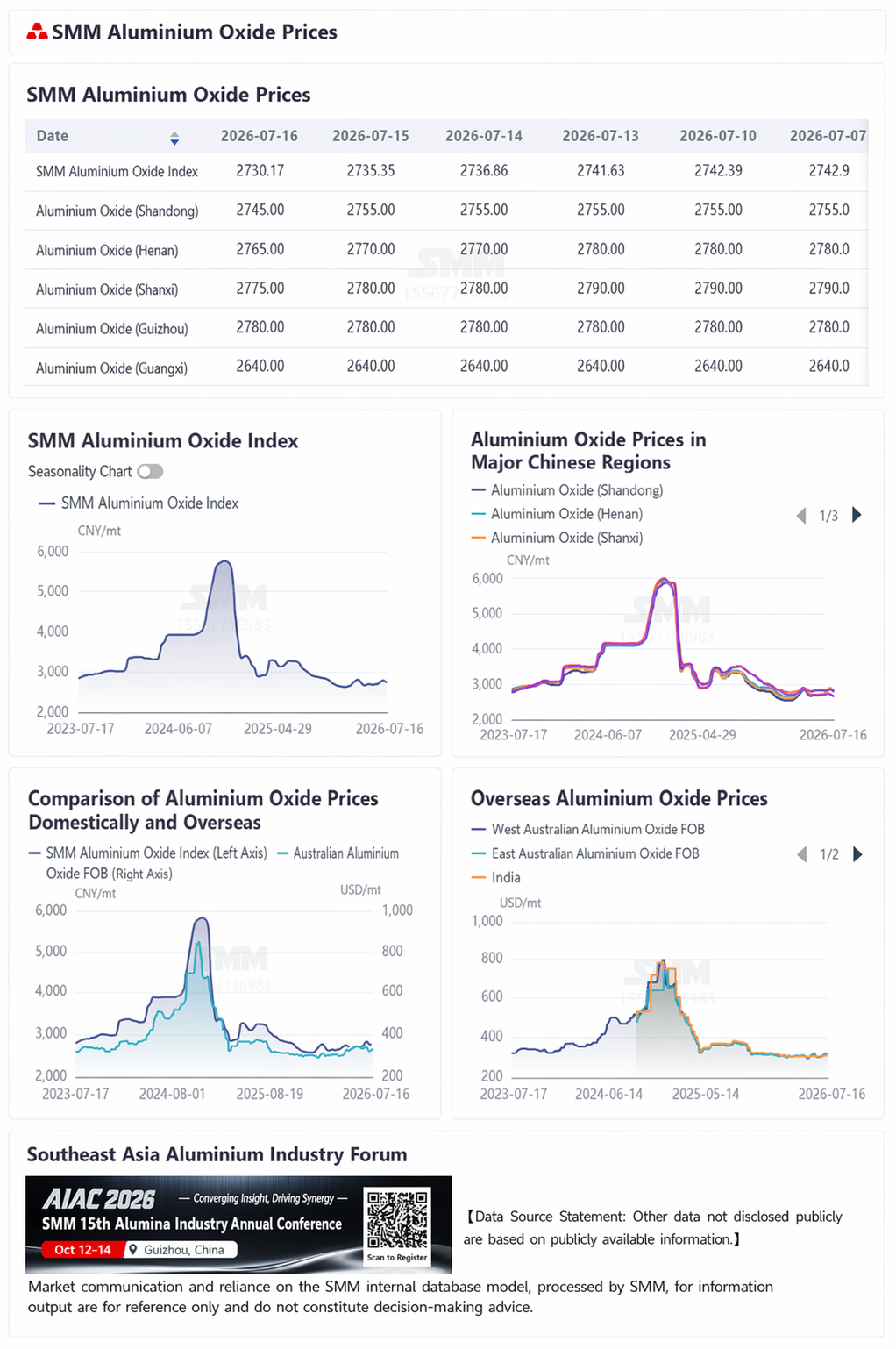

Đánh giá giá: Tính đến thứ Năm tuần này, Chỉ số Alumina SMM ở mức 2.730,17 nhân dân tệ/tấn, giảm 12,8 nhân dân tệ/tấn so với thứ Năm tuần trước. Trong đó, Sơn Đông báo giá 2.710-2.780 nhân dân tệ/tấn, giảm 10 nhân dân tệ/tấn so với tuần trước; Hà Nam 2.730-2.800 nhân dân tệ/tấn, giảm 15 nhân dân tệ/tấn; Sơn Tây 2.750-2.800 nhân dân tệ/tấn, giảm 15 nhân dân tệ/tấn; Quảng Tây 2.600-2.680 nhân dân tệ/tấn, giảm 40 nhân dân tệ/tấn; và Quý Châu 2.760-2.800 nhân dân tệ/tấn, về cơ bản không đổi so với tuần trước.

Thị trường ngoài Trung Quốc: Tính đến ngày 9 tháng 7 năm 2026, alumina FOB Tây Úc ở mức 328 USD/tấn, cước vận tải biển là 32,35 USD/tấn, và tỷ giá bán USD/CNY dao động quanh 6,78. Quy đổi ra giá bán ngoại tại các cảng chính của Trung Quốc khoảng 2.842,29 nhân dân tệ/tấn, cao hơn 112,12 nhân dân tệ/tấn so với giá chỉ số alumina.

Thị trường Trung Quốc: Theo dữ liệu của SMM, tính đến thứ Năm tuần này, tổng công suất lắp đặt alumina cấp luyện kim của Trung Quốc là 118,42 triệu tấn/năm, với tổng công suất vận hành là 88,86 triệu tấn/năm. Tỷ lệ vận hành hàng tuần toàn quốc của alumina tăng 0,66 điểm phần trăm so với tuần trước lên 75,04%. Cụ thể, tỷ lệ vận hành hàng tuần của Sơn Đông về cơ bản không đổi ở mức 89,31%; Sơn Tây không đổi ở mức 63,46%; Hà Nam tăng 1,17 điểm phần trăm lên 57,99%; Quảng Tây không đổi ở mức 78,87%; và Quý Châu tăng 10,71 điểm phần trăm lên 86%.

Thị trường giao ngay: Một giao dịch đã được ký kết trong tuần này. Tại Tân Cương, một cuộc đấu thầu mua 10 nghìn tấn alumina giao ngay đã diễn ra, với giá giao hàng khoảng 320 nhân dân tệ/tấn.

Tính đến thứ Năm tuần này, giá alumina tiếp tục xu hướng giảm. Tâm lý thị trường nhìn chung bi quan, giá tương lai suy yếu, và mặt vĩ mô cũng thiếu hỗ trợ, khiến tông điệu chung là giảm. Tại Trung Quốc, các nhà máy lọc alumina trước đó bảo trì đang dần nối lại sản xuất, nguồn cung tiếp tục phục hồi, càng làm gia tăng áp lực thị trường. Từ góc độ cấu trúc tồn kho, theo thống kê của SMM, tổng tồn kho alumina của Trung Quốc tuần này giảm 63.000 tấn so với tháng trước xuống còn 7,004 triệu tấn, cho thấy mô hình giảm tồn kho tổng thể. Tuy nhiên, phân tích chi tiết cho thấy sự phân kỳ rõ rệt: tồn kho nguyên liệu thô của các lò luyện nhôm phục hồi, chủ yếu do hàng hóa trên đường từ các thời kỳ trước cập cảng tập trung và được nhập kho; tồn kho của các nhà máy lọc alumina về cơ bản không đổi, chỉ tăng nhẹ 1.000 tấn lên 1,234 triệu tấn; tồn kho tại cảng giảm mạnh 134.000 tấn xuống còn 779.000 tấn, một phần do một số hàng hóa dỡ khỏi cảng và vào thị trường Trung Quốc, một phần do một lượng đáng kể được tái xuất sang các thị trường bên ngoài Trung Quốc, dẫn đến sự sụt giảm rõ rệt tồn kho cảng. Hơn nữa, do ảnh hưởng của tốc độ dỡ hàng tại cảng, tồn kho sân bãi và hàng đang vận chuyển đã tăng thêm 43.000 tấn, lên 1,335 triệu tấn. Về sản xuất, sản lượng alumina tuần này tăng 15.000 tấn so với tuần trước, đạt 1,704 triệu tấn, mức tăng chủ yếu đến từ việc khôi phục sản xuất sau bảo trì tại Quý Châu và Hà Nam. Nhìn chung, dù tổng tồn kho giảm trong tuần này, xu hướng phục hồi sản xuất phía cung là rõ ràng. Lượng hàng đến và hàng đang vận chuyển tiếp theo vẫn sẽ chịu áp lực giải phóng liên tục. Thị trường đối mặt kỳ vọng tích lũy tồn kho trong ngắn hạn, mô hình cung-cầu yếu. Giá alumina dự kiến tiếp tục giảm trong ngắn hạn do áp lực.

[Các dữ liệu khác ngoài thông tin công khai đều dựa trên thông tin công khai, trao đổi thị trường và mô hình cơ sở dữ liệu nội bộ của SMM, được SMM xử lý. Chúng chỉ mang tính tham khảo, không cấu thành lời khuyên đầu tư.]

![Vĩ mô và cơ bản đan xen lực tăng giảm, giá nhôm ngắn hạn dự kiến chủ yếu sẽ điều chỉnh tích lũy [SMM Aluminum Weekly Review]](https://imgqn.smm.cn/usercenter/risnW20251217171650.jpg)