Trong nửa đầu năm 2026, mâu thuẫn cốt lõi trên thị trường vật liệu catốt LFP không chỉ đơn thuần là sự thay đổi quan hệ cung cầu; đó là một cuộc chơi sâu sắc, từ trên xuống dưới về truyền dẫn áp lực chi phí và phân phối lại lợi ích trong toàn chuỗi ngành.

Nguồn gốc của cuộc chơi này là lưu huỳnh. Là nguyên liệu quan trọng để sản xuất sắt phosphate, giá lưu huỳnh liên tục leo thang đã gây ra phản ứng dây chuyền. Dữ liệu giá của SMM cho thấy giá trung bình của sắt phosphate tăng từ khoảng 10.000 nhân dân tệ/tấn vào cuối năm 2025 lên 14.500 nhân dân tệ/tấn vào tháng 6 năm 2026, tăng hơn 40%. Sắt phosphate là thành phần cốt lõi của phí gia công LFP, và việc tăng giá của nó đã trực tiếp đẩy chi phí sản xuất vật liệu catốt lên cao. Tuy nhiên, con đường truyền dẫn chi phí tăng lên phía trên không hề suôn sẻ; hầu hết các nhà sản xuất pin chậm chấp nhận tăng giá, khiến các nhà sản xuất vật liệu rơi vào tình thế bị động “chi phí tăng, giá bán gần như không thay đổi.”

Tình trạng khó khăn này liên tục diễn ra trong nửa đầu năm 2026, trở thành thách thức vận hành gần như phổ biến đối với các doanh nghiệp LFP. Khả năng chống chịu trước những cú sốc chi phí này khác biệt rõ rệt, và mấu chốt nằm ở cơ cấu khách hàng. Các công ty có mối quan hệ ràng buộc sâu sắc với các nhà sản xuất pin hàng đầu có khả năng thương lượng mạnh hơn và có nhiều dư địa hơn khi chi phí biến động. Chất lượng khách hàng đang trở thành biến số cốt lõi quyết định khả năng sinh lời hay thua lỗ trong ngắn hạn.

Một bước ngoặt đã đến từ tháng 4 đến tháng 5, khi một số nhà sản xuất pin hàng đầu và quy mô vừa bắt đầu chấp nhận cơ chế thanh toán liên kết với giá nguyên liệu, ký kết các hợp đồng đều sử dụng giá trung bình hàng tháng của sắt phosphate theo SMM làm chuẩn thanh toán. Mặc dù sự thay đổi này chưa bao phủ toàn ngành, nhưng nó đã tạo ra không gian thở cho một số doanh nghiệp LFP với một số khách hàng nhất định và mở ra bước đột phá cho việc điều chỉnh toàn diện mô hình thanh toán sau này.

Bên cạnh cuộc chơi chi phí, tổng khối lượng của ngành vẫn tiếp tục mở rộng nhanh chóng. Tổng sản lượng vật liệu catốt LFP của Trung Quốc trong nửa đầu năm 2026 đạt 2,629 triệu tấn, tăng khoảng 67% so với cùng kỳ năm trước; bên ngoài Trung Quốc, tổng sản lượng đạt 28.000 tấn, tăng gấp khoảng 2 lần. Nhu cầu lưu trữ năng lượng vẫn mạnh mẽ, thị trường xe điện nước ngoài đóng góp tăng trưởng, và phân khúc xe thương mại của Trung Quốc hoạt động ổn định. Khoảng cách cung-cầu đối với vật liệu có mật độ cao vẫn tồn tại, với vật liệu thế hệ thứ tư vẫn trong tình trạng tương đối khan hiếm và vật liệu thế hệ thứ năm đã đạt được cung ứng số lượng nhỏ. Năng lực sản xuất ở nước ngoài hình thành từ con số không, các lộ trình quy trình có tiến bộ ở một số mặt nhưng thụt lùi ở mặt khác, và ngành vẫn duy trì đà cải tiến công nghệ và mở rộng công suất bất chấp áp lực. Bài viết này sẽ lấy "cuộc chơi truyền dẫn chi phí và quyết toán giá" làm sợi chỉ chính để đánh giá một cách hệ thống các biến động giá, mô hình cung-cầu, sự tiến hóa của sản phẩm và động lực cạnh tranh trên thị trường LFP trong nửa đầu năm 2026, đồng thời đưa ra nhận định về hướng đi của thị trường trong nửa cuối năm.

Bên cung: Sản xuất và công suất

Trong nửa đầu năm 2026, tổng sản lượng vật liệu cực dương LFP tại Trung Quốc đạt khoảng 2,629 triệu tấn, tăng khoảng 67% so với cùng kỳ. Về xu hướng hàng tháng, ngoại trừ sự sụt giảm nhẹ vào tháng Hai do yếu tố Tết Nguyên đán, sản lượng tăng dần qua các tháng còn lại, riêng tháng Sáu đạt 502.000 tấn, mức cao kỷ lục mới. Bên ngoài Trung Quốc, tổng sản lượng vật liệu cực dương LFP đạt 28.000 tấn, tăng khoảng 2 lần so với cùng kỳ. Về tiến độ các dự án lớn, cơ sở Indonesia đã bước vào sản xuất hàng loạt, một số nhà máy cực dương ở Nhật Bản, Hàn Quốc, châu Âu và Mỹ cũng đang trong giai đoạn chạy thử hoặc sản xuất lô nhỏ. Tuy nhiên, các nhà máy cực dương bên ngoài Trung Quốc vẫn thua kém đáng kể so với doanh nghiệp Trung Quốc về độ hoàn thiện sản phẩm, kiểm soát chi phí và xác nhận từ khách hàng, khiến việc thay thế đáng kể xuất khẩu LFP của Trung Quốc trong ngắn hạn là khó khăn.

Về phía công suất, tính đến cuối tháng Sáu, tổng công suất LFP của Trung Quốc đã đạt khoảng 8 triệu tấn/năm, tăng đáng kể so với mức trên 6 triệu tấn vào cuối năm 2025. Công suất mới chủ yếu tập trung ở các khu vực thống trị truyền thống như Vân Nam, Quý Châu và Tứ Xuyên. Việc mở rộng của các doanh nghiệp hàng đầu tương đối hợp lý, tất cả đều đạt vận hành hết công suất.Dự kiến đến cuối năm 2026, tổng công suất toàn ngành sẽ đạt khoảng 11 triệu tấn/năm.Cần lưu ý rằng số liệu thống kê công suất bao gồm tỷ lệ đáng kể “công suất zombie”. Công suất này không thể hoạt động bình thường trong thời gian dài do không đáp ứng tiêu chuẩn môi trường, dây chuyền sản xuất lạc hậu và nút thắt công nghệ; công suất hiệu quả thực tế thấp hơn nhiều so với công suất danh nghĩa. Thách thức ngành phải đối mặt không phải tổng dư thừa công suất, mà là sự cùng tồn tại giữa công suất cao cấp hiệu quả không đủ và công suất thông thường hiệu suất thấp dư thừa. Sản xuất vật liệu cathode LFP ngoài Trung Quốc đạt tiến bộ đáng kể trong nửa đầu năm 2026.Bên ngoài Trung Quốc, công suất tăng từ 30.000 tấn/năm năm 2025 lên khoảng 150.000 tấn/năm, tập trung chủ yếu tại Indonesia. Về tiến độ các dự án chính, cơ sở Indonesia đã bước vào sản xuất hàng loạt, một số nhà máy cathode tại Nhật Bản, Hàn Quốc, châu Âu và châu Mỹ cũng đang trong giai đoạn vận hành thử hoặc sản xuất lô nhỏ. Tuy nhiên, nhà máy cathode ngoài Trung Quốc vẫn tụt hậu đáng kể so với doanh nghiệp Trung Quốc về độ hoàn thiện sản phẩm, kiểm soát chi phí và xác nhận khách hàng, khiến khó hình thành sự thay thế đáng kể cho xuất khẩu LFP của Trung Quốc trong ngắn hạn.

Phía cầu: Phân hóa thị trường sử dụng cuối rõ rệt

Nửa đầu năm 2026, tổng sản lượng pin LFP của Trung Quốc đạt khoảng 1.031 GWh, tăng 77% so với cùng kỳ. Tổng sản lượng pin LFP toàn cầu khoảng 1.052 GWh, pin LFP ngoài Trung Quốc tập trung chính ở các nước như Mỹ và Thái Lan. Xét theo lĩnh vực sử dụng cuối, động lực tăng trưởng nửa đầu năm 2026 đến chủ yếu từ ba mảng: lưu trữ năng lượng, xe thương mại và thị trường xe điện nước ngoài.

Thị trường lưu trữ năng lượng là nguồn tăng trưởng lớn nhất. Nhu cầu lưu trữ năng lượng liên quan đến hạ tầng điện, do nhu cầu mở rộng năng lực tính toán AI, triển khai dồn dập chính sách lưu trữ ở nước ngoài và hỗ trợ liên tục của các tỉnh thành Trung Quốc cho các dự án lưu trữ, cùng thúc đẩy sản lượng pin ESS tăng mạnh. Các nhà sản xuất pin cũng đẩy nhanh bố trí sản phẩm pin khổ lớn, với việc chuyển từ 314Ah sang 587Ah, 588Ah và thậm chí 600Ah+ càng làm tăng nhu cầu vật liệu cathode trên mỗi GWh, đồng thời kéo nhu cầu vật liệu mật độ ép cao tăng rõ rệt.

Thị trường xe điện nước ngoài diễn biến tốt. Khác với thị trường Trung Quốc nơi tỷ lệ thâm nhập xe năng lượng mới đã ở mức cao và tăng trưởng chậm lại, tỷ lệ này ở nước ngoài vẫn thấp, dư địa tăng trưởng lớn. Doanh số ô tô nước ngoài dần cải thiện trong nửa đầu năm, kéo nhu cầu xuất khẩu pin điện LFP tăng.

Tăng trưởng thị trường xe điện Trung Quốc tương đối ôn hòa. Thị trường ô tô du lịch nội địa đã bước vào giai đoạn cạnh tranh trên thị trường bão hòa, với độ dốc tăng trưởng của tỷ lệ thâm nhập chậm lại, đồng nghĩa tăng trưởng vật liệu cathode cho pin động lực chủ yếu được thúc đẩy bởi dung lượng pin xe tăng lên. Tuy nhiên, phân khúc xe thương mại lại có diễn biến tương đối tốt, khi tỷ lệ lắp đặt LFP trên xe thương mại tiếp tục tăng, và mức tăng dung lượng pin của chúng càng thúc đẩy nhu cầu ngành đối với cathode mật độ ép cao.

Sản phẩm và Công nghệ: Mật độ ép cao vẫn khan hiếm, Lộ trình công nghệ chuyển dịch

Xét về cơ cấu sản phẩm, sự phân hóa giữa các thế hệ sản phẩm càng gay gắt hơn trong nửa đầu năm 2026. Dưới áp lực chi phí chung, mức chênh lệch giá của vật liệu mật độ ép cao so với sản phẩm thông thường càng trở nên nổi bật.

Sản lượng sản phẩm thế hệ 2 và 2.5 chiếm tỷ trọng khoảng 21%; có nhiều nhà sản xuất trong phân khúc này, khiến cạnh tranh khốc liệt nhất, và phí gia công đã giảm xuống dưới đường chi phí tiền mặt của hầu hết doanh nghiệp, dẫn đến tình trạng thua lỗ toàn bộ. Sản phẩm thế hệ 3 vẫn là chủ đạo, với tỷ trọng sản lượng khoảng 43%; thị phần giảm nhẹ so với nửa đầu năm ngoái, và lợi nhuận cũng không khả quan, chỉ một số ít doanh nghiệp kiểm soát chi phí tốt có thể duy trì lợi nhuận biên (ví dụ: doanh nghiệp tích hợp, hoặc những đơn vị áp dụng gia công thuê ngoài giá thấp). Sản phẩm thế hệ 3.5 có tỷ trọng sản lượng khoảng 21%; số lượng nhà sản xuất hạn chế, nhưng tỷ trọng tăng đáng kể so với cùng kỳ. Mức phí gia công cao hơn đáng kể so với sản phẩm thông thường, cho phép có lợi nhuận dương. Sản phẩm thế hệ 4 chiếm tỷ trọng sản lượng khoảng 15%; mặc dù tỷ trọng cũng tăng vọt so với cùng kỳ, nhưng điều kiện cung-cầu vẫn thắt chặt. Số doanh nghiệp có khả năng cung cấp ổn định số lượng lớn sản phẩm thế hệ 4 vẫn chỉ đếm trên đầu ngón tay; nhu cầu ngày càng tăng từ các nhà sản xuất pin đối với cell lớn và sản phẩm mật độ năng lượng cao khiến sức mạnh thương lượng của vật liệu thế hệ 4 dần được củng cố, mang lại lợi thế lớn hơn trong đàm phán phí gia công. Đối với sản phẩm thế hệ 5, một số doanh nghiệp đã đạt được cung cấp quy mô nhỏ trong nửa đầu năm, đánh dấu sự nâng cao liên tục của trần công nghệ cho LFP mật độ ép cao, và dự kiến lượng xuất hàng sẽ tăng trong nửa cuối năm.

Giá cả: Giá Lithium Carbonate chi phối giá nguyên liệu tuyệt đối, phí gia công tăng vọt do chi phí đẩy

Giá nguyên liệu tuyệt đối theo xu hướng của lithium carbonate:

Trong nửa đầu năm 2026, giá tuyệt đối của vật liệu cathode LFP nhìn chung dao động theo giá lithium carbonate. Giá lithium carbonate đầu năm khoảng 119.500 nhân dân tệ/tấn, đóng cửa ở mức 156.500 nhân dân tệ/tấn vào cuối tháng 6, đã từng đạt đỉnh 200.500 nhân dân tệ/tấn trong kỳ, thể hiện xu hướng tăng chung. Bị ảnh hưởng bởi các yếu tố này, giá trung bình của vật liệu LFP có xu hướng tăng tương ứng, với giá LFP đạt mức thấp nhất 45.000 nhân dân tệ/tấn và cao nhất 66.000 nhân dân tệ/tấn trong nửa đầu năm.

Phí gia công: mức tăng đáng kể do chi phí đẩy:

Khác với giá nguyên liệu tuyệt đối theo dao động của lithium carbonate, phí gia công theo đà tăng độc lập trong nửa đầu năm, với động lực cốt lõi là sự gia tăng chi phí nguyên liệu thô toàn chuỗi do giá lưu huỳnh tăng vọt. Sắt phosphate, thành phần chi phí lớn nhất trong phí gia công, tăng từ khoảng 10.000 nhân dân tệ/tấn vào cuối năm 2025 lên 14.500 nhân dân tệ/tấn vào tháng 6, mức tăng lũy kế vượt 40%. Giá lưu huỳnh tăng liên tục là nguyên nhân cơ bản dẫn đến đợt tăng giá sắt phosphate này, cùng với mối quan hệ cung-cầu thắt chặt hỗ trợ bổ sung, và đà tăng kéo dài suốt nửa đầu năm, chưa có dấu hiệu chậm lại.

Do các chi phí này, phí gia công LFP đã trải qua nhiều đợt điều chỉnh tăng. Tính đến cuối tháng 6: Phí gia công cho sản phẩm Thế hệ 3 toàn diện vượt mốc 19.000 nhân dân tệ/tấn, tăng đáng kể so với đầu năm, một số doanh nghiệp còn báo giá cao hơn cho khách hàng chất lượng cao. Phí gia công cho sản phẩm nung hai lần (Thế hệ 3.5, Thế hệ 4 và Thế hệ 5) đã đạt trên 20.000 nhân dân tệ/tấn, cho thấy yếu tố kỹ thuật vượt trội của sản phẩm mật độ nén cao được phản ánh đầy đủ trong phí gia công.

Xét theo từng giai đoạn, mức tăng phí gia công không phải diễn ra trong một sớm một chiều. Từ cuối quý 1 đến đầu quý 2, các nhà máy nguyên liệu liên tiếp khởi xướng đàm phán tăng giá, nhưng do mức độ chấp nhận khác nhau giữa các nhà máy pin, các mức tăng thực tế thể hiện đặc điểm dần dần là “theo giai đoạn, theo khách hàng và theo sản phẩm.”" Các sản phẩm mật độ nén cao, nhờ lợi thế cấu trúc từ tình hình cung – cầu cân bằng chặt chẽ, đã thực hiện tăng giá thuận lợi nhất; sản phẩm thế hệ 3 thông thường theo sau; sản phẩm thế hệ 2 gặp khó khăn lớn nhất trong tăng giá, mức tăng tương đối hạn chế.

Thế bí của mô hình giá cố định và sự đột phá từ cơ chế quyết toán liên kết

Quá trình tăng phí gia công trong đợt này cũng phơi bày những vấn đề cố hữu của mô hình định giá truyền thống.

Trong một thời gian dài, phí gia công LFP được xác định theo hình thức “giá cố định”, tức là một mức phí gia công cố định được chốt trong một khoảng thời gian thỏa thuận. Trong môi trường giá nguyên liệu ổn định, mô hình này đơn giản và hiệu quả. Tuy nhiên, khi giá nguyên liệu như sắt photphat biến động mạnh, nhược điểm của mô hình giá cố định bộc lộ rõ: các nhà máy vật liệu không thể kịp thời chuyển phần tăng chi phí xuống hạ nguồn khi giá nguyên liệu tăng, trong khi các nhà máy pin lại khó được hưởng lợi từ chi phí giảm khi giá nguyên liệu giảm, dẫn đến thiếu linh hoạt trong phân phối lợi ích giữa thượng nguồn và hạ nguồn.

Sự tăng nhanh của chuỗi lưu huỳnh → sắt photphat trong nửa đầu năm 2026 đã đẩy mâu thuẫn này lên cao trào. Ở khâu thu mua sắt photphat, các nhà máy vật liệu phải gánh chi phí tiền mặt liên tục tăng, trong khi ở khâu bán hàng, họ bị ràng buộc bởi mức phí gia công cố định đã chốt. Các cuộc đàm phán tăng giá bị chậm trễ và gặp nhiều khó khăn, khiến thua lỗ ngày càng nặng nề.

Tình cảnh tiến thoái lưỡng nan này đã khiến ngành công nghiệp tỉnh táo nhận ra rằng, để đảm bảo sự phát triển lành mạnh và ổn định lâu dài của lĩnh vực này, các doanh nghiệp LFP phải thiết lập một cơ chế quyết toán gắn với các nguyên liệu cốt lõi như sắt photphat. Điều này bao gồm việc tách phí gia công thành hai phần: “chi phí nguyên liệu sắt photphat + phần gia công cố định”, trong đó phần sắt photphat được điều chỉnh hàng tháng theo giá thị trường. Nhờ đó, các nhà máy vật liệu có thể kịp thời chuyển áp lực chi phí khi giá nguyên liệu tăng và chia sẻ lợi ích xuống hạ nguồn khi giá giảm, qua đó đạt được sự phân bổ hợp lý rủi ro và lợi nhuận giữa thượng nguồn và hạ nguồn.

Trong nửa đầu năm, việc thúc đẩy mô hình này đã đạt được tiến triển quan trọng. Một số nhà sản xuất pin hàng đầu đã tiên phong chấp nhận phương thức thanh toán liên kết với giá nguyên liệu, và sau đó một nhóm các nhà sản xuất pin vừa và nhỏ cũng áp dụng. Lập trường chủ động này giúp các doanh nghiệp LFP liên kết với họ truyền tải chi phí kịp thời cho một số khách hàng, có được khoảng thời gian thở quý giá. Mặc dù phần lớn các nhà máy pin cấp một và cấp hai vẫn chưa thay đổi mô hình đàm phán giá cố định truyền thống, nhưng bước đột phá từ không có sang có của phương thức thanh toán liên kết đã mở ra một lối vào quan trọng cho việc tối ưu hóa có hệ thống cơ chế thanh toán của ngành trong tương lai.

Bối cảnh cạnh tranh doanh nghiệp:

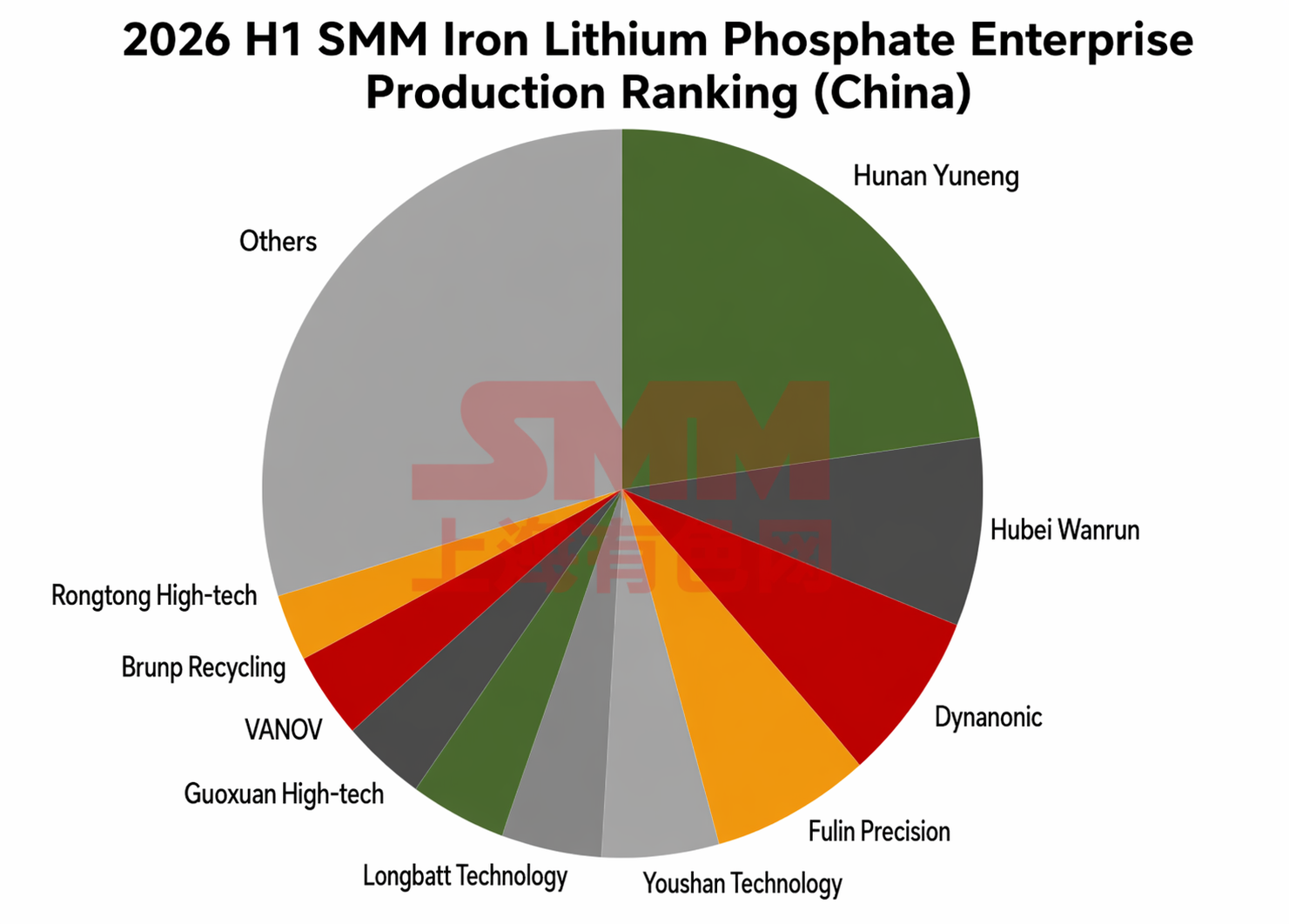

Trong nửa đầu năm 2026, bảng xếp hạng sản lượng của các doanh nghiệp vật liệu catốt LFP có một số thay đổi so với năm 2025. Tuy nhiên, điều không thay đổi là Hunan Yuneng tiếp tục giữ vững vị trí số một trong ngành, Hubei Wanrun và Dynanonic duy trì vị trí trong top ba, còn Youshan Technology và Fulin ShengHua giữ vị trí trong top năm, đại diện cho những doanh nghiệp dẫn đầu ổn định của ngành. Những thay đổi chủ yếu thể hiện ở thứ hạng sau vị trí thứ năm, chi tiết như sau (Lưu ý: dựa trên phạm vi sản xuất trong nước):

Về mức độ tập trung của ngành trong nửa đầu năm, CR5 đạt khoảng 51%, và CR10 khoảng 70%, đều giảm so với năm 2025. Tuy nhiên, nhìn chung mức độ tập trung của các doanh nghiệp đầu ngành vẫn tương đối cao, với lợi thế của các doanh nghiệp dẫn đầu về dự trữ công nghệ, quan hệ khách hàng và hiệu ứng quy mô vẫn rõ rệt. Ngoài ra, một số doanh nghiệp cấp ba, cấp bốn giành được thị phần nhất định nhờ định vị sản phẩm khác biệt hoặc khai thác thị trường khu vực.

Tuy nhiên, trong bảng xếp hạng các doanh nghiệp LFP ở nước ngoài, Lopal đứng đầu với lợi thế về quy mô tuyệt đối.

Về xuất nhập khẩu, trong nửa đầu năm 2026, xuất khẩu vật liệu catốt LFP của Trung Quốc tiếp tục tăng. Tổng xuất khẩu từ tháng 1 đến tháng 6 đạt khoảng 400.000 tấn, tăng khoảng 5,6 lần so với cùng kỳ năm trước. Các điểm đến xuất khẩu chủ yếu là Mỹ, Thái Lan, Việt Nam và châu Âu, và các cơ sở ở nước ngoài của một số nhà máy pin vẫn phụ thuộc nhiều vào vật liệu LFP do Trung Quốc sản xuất.

Triển vọng nửa cuối năm: Cuộc chiến chi phí tiếp diễn, thúc đẩy cơ chế liên kết là then chốt

Hướng tới nửa cuối năm 2026, thị trường LFP dự kiến sẽ chứng kiến tổng sản lượng tiếp tục tăng trưởng trong khi các tranh cãi sâu sắc hơn diễn ra xung quanh vấn đề truyền tải chi phí và mô hình quyết toán.

Về phía cầu, tăng trưởng trong lĩnh vực lưu trữ năng lượng có tính chắc chắn cao nhất. Mùa cao điểm truyền thống tháng 9-tháng 10, kết hợp với nhu cầu kết nối lưới cuối năm cho các dự án ESS trong và ngoài Trung Quốc, sẽ hỗ trợ sản lượng pin ESS tiếp tục tăng theo tháng. Thị trường xe điện nước ngoài, nhờ tỷ lệ thâm nhập thấp và hỗ trợ chính sách, cũng được kỳ vọng duy trì xu hướng tăng trưởng nhu cầu. Thị trường xe du lịch Trung Quốc có tiềm năng tăng trưởng hạn chế, nhưng xe thương mại và việc tăng dung lượng pin xe vẫn sẽ đóng góp mức tăng tích cực. Tổng cộng, sản lượng vật liệu catốt LFP của Trung Quốc cả năm dự kiến đạt khoảng 6,2 triệu tấn, duy trì tốc độ tăng trưởng YoY nhanh.

Về chi phí và giá cả, giá lưu huỳnh khó có thể giảm trong ngắn hạn, và lượng bổ sung công suất sắt phosphat mới bị hạn chế, khiến cán cân cung cầu tổng thể vẫn tương đối thắt chặt; giá sắt phosphat nhiều khả năng sẽ ở mức cao. Tiến độ thúc đẩy cơ chế quyết toán liên kết sẽ trở thành biến số cốt lõi được ngành công nghiệp tập trung trong nửa cuối năm. Hiện tại, một số nhà máy pin hàng đầu và nhà sản xuất pin cỡ vừa và nhỏ đã chấp nhận mô hình này; nếu có thêm nhiều nhà máy pin bậc một và bậc hai làm theo trong nửa cuối năm, điều đó sẽ cải thiện đáng kể hiệu quả truyền tải chi phí trong toàn ngành. Ngược lại, nếu tiến độ thúc đẩy không đạt kỳ vọng, áp lực lợi nhuận lên các nhà máy vật liệu sẽ tiếp tục hoặc thậm chí tăng lên. Mô hình giá cố định truyền thống ngày càng không đáp ứng được nhu cầu của ngành trong bối cảnh biến động giá nguyên liệu thô gia tăng. Việc thiết lập cơ chế quyết toán liên kết với các nguyên liệu cốt lõi như sắt phosphat đã trở thành yêu cầu cấp thiết cho sự phát triển lành mạnh và ổn định lâu dài của ngành.

Về cơ cấu sản phẩm, khoảng cách cung cầu đối với vật liệu mật độ ép cao dự kiến không thu hẹp đáng kể trong nửa cuối năm. Sản phẩm thế hệ 4 sẽ vẫn thiếu cung, và sản phẩm thế hệ 5 dự kiến sẽ đạt được nguồn cung số lượng lớn hơn trong nửa cuối năm. Sản lượng các sản phẩm Gen 2 thông thường dự kiến sẽ tiếp tục suy giảm, một số doanh nghiệp có thể chủ động cắt giảm sản xuất để giảm lỗ, trong khi sản phẩm Gen 3 sẽ trở thành dòng sản phẩm cạnh tranh chính trong phân khúc truyền thống. Khả năng định giá cao cấp và hiệu quả truyền tải chi phí vượt trội của sản phẩm mật độ nén cao sẽ tiếp tục là yếu tố cốt lõi đảm bảo lợi nhuận cho doanh nghiệp.

Về mặt hợp lý hóa năng lực sản xuất, ngành hiện có lượng lớn năng lực zombie và lạc hậu, tổng cộng khoảng 650.000 tấn. Năng lực sản xuất thông thường thiếu lợi thế công nghệ và có cơ cấu khách hàng đồng nhất sẽ đối mặt với áp lực tồn tại lớn hơn. Với các doanh nghiệp có công nghệ hoàn thiện và khách hàng ổn định, khả năng tái kích hoạt "năng lực zombie" hiện có thông qua M&A hoặc thỏa thuận gia công đang gia tăng, có thể mang lại hiệu quả kinh tế tốt hơn so với xây dựng năng lực mới.

Tóm lại, thị trường LFP nửa cuối năm 2026 sẽ đối mặt với động thái song hành giữa tăng trưởng tổng thể và mặc cả chi phí. Tiến độ thúc đẩy mô hình thanh toán liên kết sẽ chi phối phần lớn nhịp độ phục hồi lợi nhuận của ngành. Sản phẩm mật độ nén cao dự kiến vẫn giữ được mức sinh lời tương đối mạnh, trong khi áp lực giá và lợi nhuận đối với sản phẩm thông thường sẽ còn tiếp diễn. Ngành đang ở thời điểm then chốt chuyển từ mở rộng quy mô thô sang cạnh tranh tinh tế, nơi năng lực kiểm soát chi phí, chất lượng khách hàng và tốc độ đổi mới công nghệ sẽ cùng quyết định hướng đi cuối cùng của doanh nghiệp.

Nhóm Nghiên cứu Năng lượng Mới SMM

Nhóm Nghiên cứu Năng lượng Mới SMM

Wang Cong 021-51666838

Feng Disheng 021-51666714

Yang Chaoxing 021-20707860

Wang Zihan 021-51666914

Wang Jie 021-51595902

Chen Bolin 021-51666836

Wang Yizhou 021-51595909

Xu Mengqi 021-20707868

Hu Xuejie 021-20707858

Lin Ziya 021-51666902

Yang Le 021-51595898

Li Yisha 021-51666730

Wang Zhaoyu 021-51666827

Xiao Wenhao 021-51666872

Zhang Jing 021-51666878

![[Phân tích SMM] Vào tháng 6, chi phí tổng hợp cao của vật liệu anode đã hỗ trợ sự dịch chuyển tăng của mặt bằng giá.](https://imgqn.smm.cn/usercenter/jZvMC20251217171729.jpg)

![[SMM Phân tích] Bên nguyên liệu chịu áp lực và thoái lui, chi phí graphit hóa tăng mạnh, chi phí vật liệu anode tháng 6 vẫn ở mức cao](https://imgqn.smm.cn/usercenter/gcOsy20251217171726.jpg)

![[SMM Analysis] Kỳ vọng so với Yếu tố cơ bản: Cobalt suy yếu và biến động nửa đầu năm 2026, Giảm tồn kho được bù đắp bởi sự tăng vọt của cobalt thứ cấp](https://imgqn.smm.cn/usercenter/BmqWy20251217171726.jpg)