I. Chính sách hạn ngạch xuất khẩu coban của DRC nửa đầu năm 2026: Chuyển từ nới lỏng sang tiêu chuẩn hóa

|

Dòng thời gian |

Chính sách chính |

|

Tháng 1/2026 |

ARECOMS cho phép gia hạn hạn ngạch xuất khẩu coban quý 4/2025 đến hết tháng 3/2026 |

|

Tháng 3/2026 |

Bộ Tài chính và Bộ Mỏ áp đặt kiểm soát nhằm tiêu chuẩn hóa sai lệch trong phát hiện hàm lượng kim loại coban hydroxit |

|

Tháng 4/2026 |

ARECOMS cho phép gia hạn hạn ngạch quý 4/2025 đến hết tháng 4/2026, và hạn ngạch quý 1/2026 đến hết tháng 6/2026 |

|

Tháng 6/2026 |

ARECOMS thu hồi hạn ngạch nửa đầu năm 2026 chưa sử dụng |

Trong nửa đầu năm 2026, chính phủ DRC từng bước thúc đẩy vận hành tiêu chuẩn hóa hệ thống hạn ngạch xuất khẩu coban. Ban đầu, do quy trình và tiêu chuẩn phê duyệt chưa hoàn thiện, hiệu quả cấp hạn ngạch thấp, chính phủ cho phép các công ty khai thác gia hạn hạn ngạch chưa sử dụng. Khi thủ tục dần chín muồi, chính phủ rút ngắn thời gian gia hạn và chính thức công bố thu hồi toàn bộ hạn ngạch nửa đầu năm chưa sử dụng vào cuối tháng 6. Chính phủ DRC vẫn chưa làm rõ quy tắc chuyển tiếp cho hạn ngạch nửa cuối năm, khiến thị trường dự kiến hai lộ trình: một là, theo cách thức quý 1 và quý 2 với quyết toán theo quý, trong đó hạn ngạch tháng trong một quý có thể linh hoạt chuyển nhượng; hai là, quay lại tiêu chuẩn văn bản hạn ngạch năm 2025 ban đầu với quyết toán theo tháng, nghiêm cấm chuyển tiếp giữa các tháng. Sự bất định về chính sách này vẫn là biến số nguồn cung quan trọng cho nửa cuối năm.

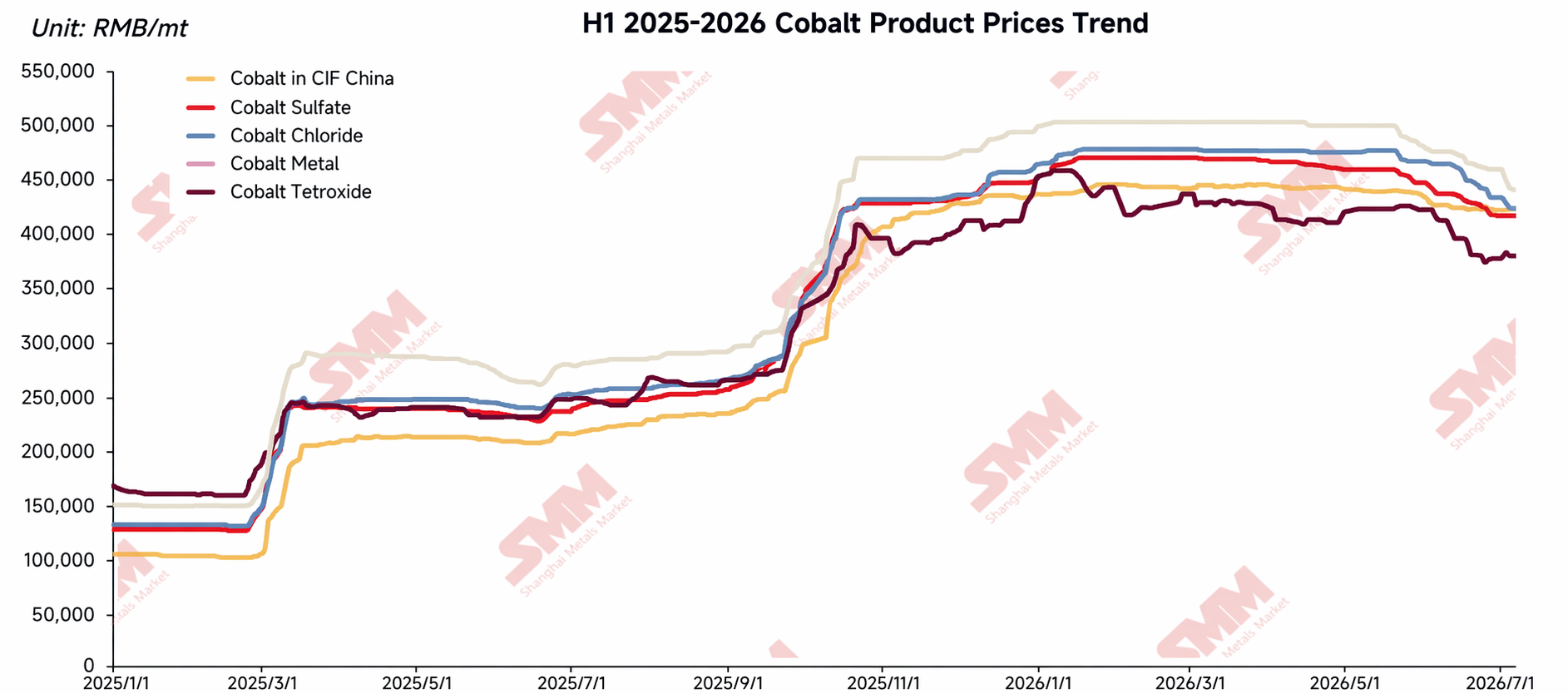

II. Giá sản phẩm coban: Kỳ vọng không thành, đi ngang và mài giảm trong nửa đầu năm

Đầu năm 2026, thị trường kỳ vọng rộng rãi rằng hệ thống hạn ngạch sẽ thắt chặt nguồn cung, tạo cơ sở cho giá coban cao hơn. Xu hướng thực tế lại ngược lại, nhìn chung giá tính theo tấn hàm lượng kim loại của các sản phẩm coban giảm dần .

Trong tháng 1, coban tinh luyện tăng vọt rồi giảm mạnh, chịu sức ép bởi hoạt động chốt lời, tâm lý vĩ mô suy yếu và sự sụt giảm trên diện rộng của kim loại cơ bản, trước khi ổn định ở mức tương đối thấp. Các sản phẩm coban khác không giảm đáng kể do được hỗ trợ chi phí nguyên liệu thô mạnh hơn nhưng thiếu động lực tăng và chuyển sang trạng thái đi ngang.

Từ tháng 2 đến tháng 3, nhờ tin tức tích cực, giá coban tinh luyện phục hồi ngắn ngủi nhưng sau đó lại quay lại kênh giảm dần, chịu áp lực từ hoạt động kinh doanh chênh lệch giá ở thị trường nước ngoài, nhu cầu bổ sung tồn kho yếu từ người dùng cuối và hạn chế tài chính. Các doanh nghiệp hạ nguồn duy trì tồn kho nguyên liệu thô ở mức cực thấp, chỉ mua khi cần thiết. Sự phân hóa trên thị trường muối coban gia tăng: phía thượng nguồn giữ giá vững vì kỳ vọng tăng, chỉ một số doanh nghiệp chịu áp lực tài chính bán giảm giá; phía hạ nguồn từ chối mua giá cao khi không có đơn hàng hỗ trợ, khiến giao dịch ảm đạm. Giá nhìn chung ổn định nhưng có xu hướng yếu hơn.

Từ tháng 4 đến tháng 5, lịch sản xuất và đơn hàng hạ nguồn tiếp tục không đạt kỳ vọng. Cùng với lượng tồn kho nguyên liệu thô tương đối đầy đủ tại hầu hết các doanh nghiệp, tâm lý mua vào vẫn ảm đạm, chỉ thỉnh thoảng có vài giao dịch khối lượng nhỏ ở mức giá thấp. Ở phía cung, hầu hết các nhà luyện kim giữ giá vững do chi phí nguyên liệu thô cao, nhưng một số nhà luyện kim tái chế và thương nhân buộc phải giảm giá bán dưới áp lực tài chính, khiến giá giảm dần từng bước.

Vào tháng 6, thị trường tiếp tục xu hướng giảm, trung tâm giá của tất cả các sản phẩm đều hạ xuống. Coban tinh luyện chứng kiến nhu cầu sử dụng cuối yếu, trong khi một số doanh nghiệp chịu áp lực từ báo cáo tài chính giữa năm và thu tiền mặt, dẫn đến việc bán ra liên tục trên thị trường giao ngay và giao sau, gây áp lực giảm giá đáng kể. Muối coban bị ảnh hưởng bởi lịch sản xuất yếu đi của tiền chất cathode bậc ba và Co3O4 ở hạ nguồn, với hoạt động mua sắm chỉ giới hạn ở nhu cầu tức thời và ép giá mạnh, khiến trung tâm giao dịch liên tục đi xuống. Sản phẩm trung gian coban suy yếu nhẹ giữa bối cảnh giằng co giữa việc giữ giá chắc của các nhà khai thác mỏ và hoạt động mua ảm đạm của các nhà luyện kim trong nước, mức giảm nhẹ hơn so với muối coban, tiếp tục siết chặt biên lợi nhuận luyện kim.

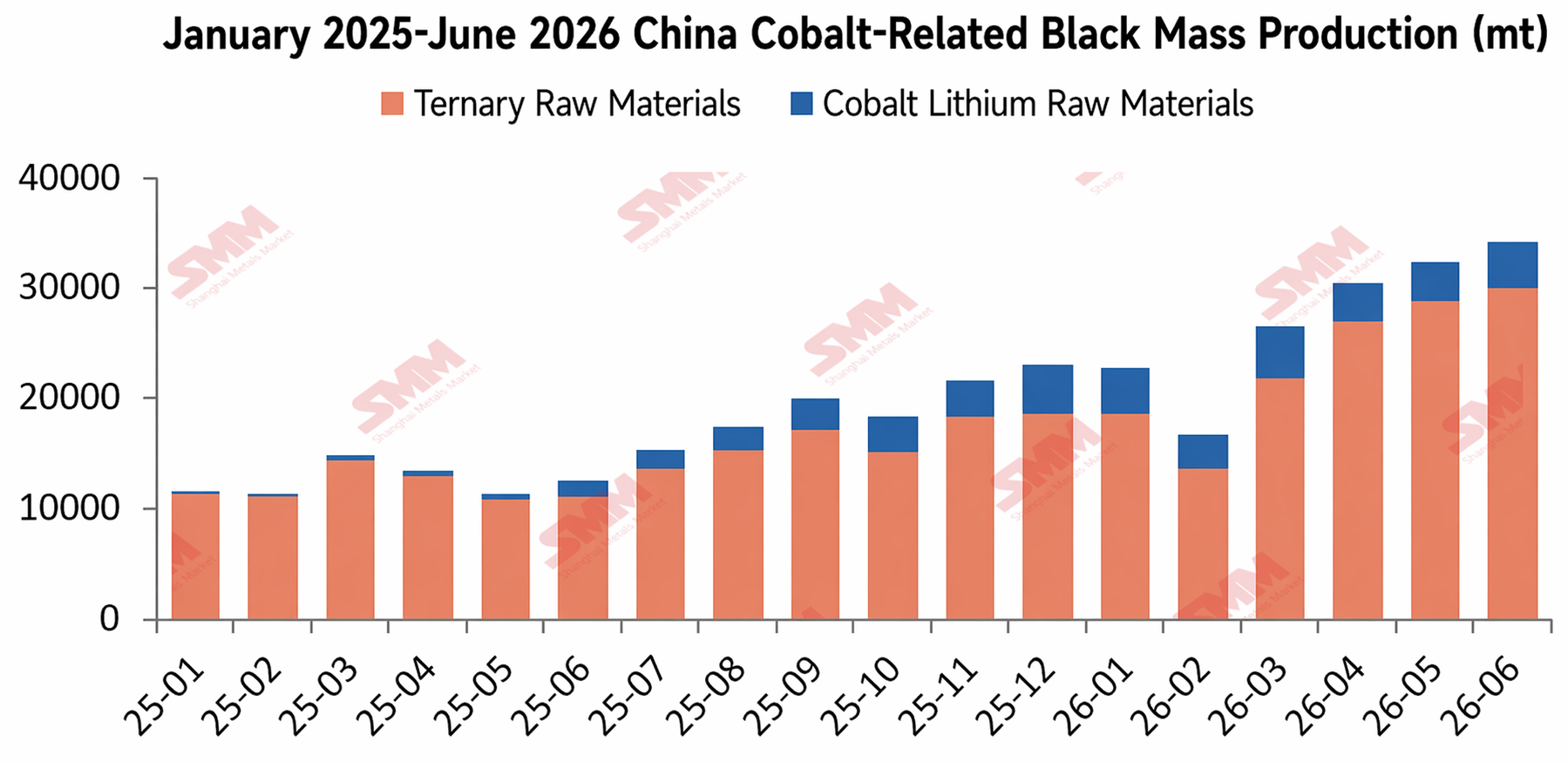

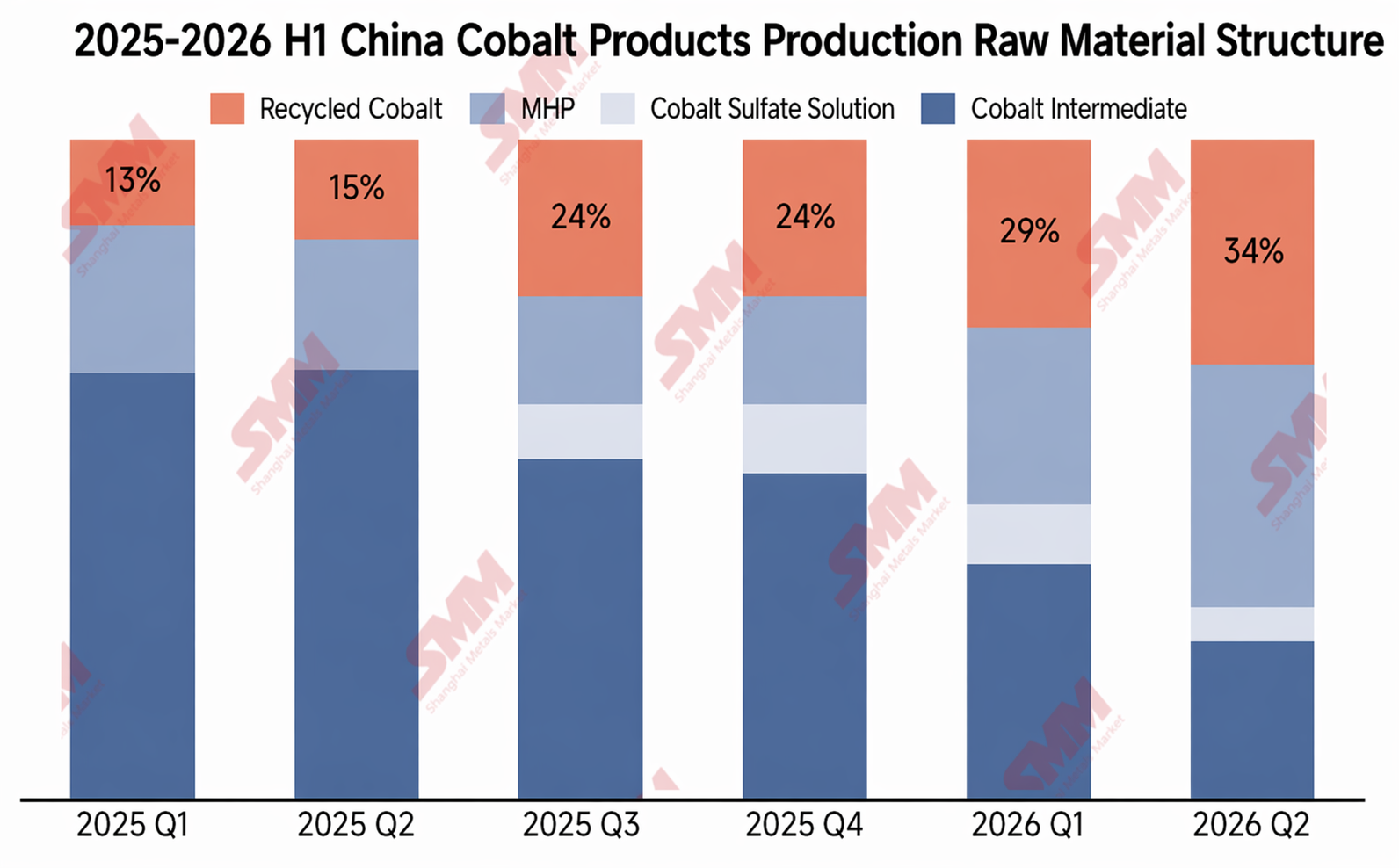

Nguyên nhân cốt lõi đằng sau sự suy giảm giá là mất cân đối cung-cầu: Một mặt, trong khi nguyên liệu thô sơ cấp vẫn khan hiếm, nguồn cung từ tái chế tăng mạnh. Dữ liệu của SMM cho thấy sản lượng muối coban tái chế của Trung Quốc (bao gồm tái chế nội bộ của các nhà sản xuất pin) chỉ khoảng 2.000–2.500 tấn tính theo hàm lượng kim loại vào tháng 6 năm 2025, tăng vọt lên khoảng 4.000–4.500 tấn tính theo hàm lượng kim loại vào tháng 6 năm 2026, thực sự lấp đầy khoảng trống về sản phẩm trung gian. Tỷ trọng tái chế trong cơ cấu sản xuất nguyên liệu thô coban đã tăng từ khoảng 13% trong quý 1 năm 2025 lên khoảng 34% trong quý 2 năm 2026. Mặt khác, nhu cầu lại ảm đạm. SMM ước tính sản lượng LCO năm 2026 dự kiến giảm 22% so với tháng trước, với việc mua hàng hạ nguồn theo nhu cầu và quá trình giảm tồn kho diễn ra chậm. Đợt phục hồi do tái tích trữ mà thị trường kỳ vọng đã không thành hiện thực. Trong bối cảnh mất cân đối cung cầu này, thị trường cobalt trong dài hạn vẫn do người mua chi phối, giá suy yếu dần.

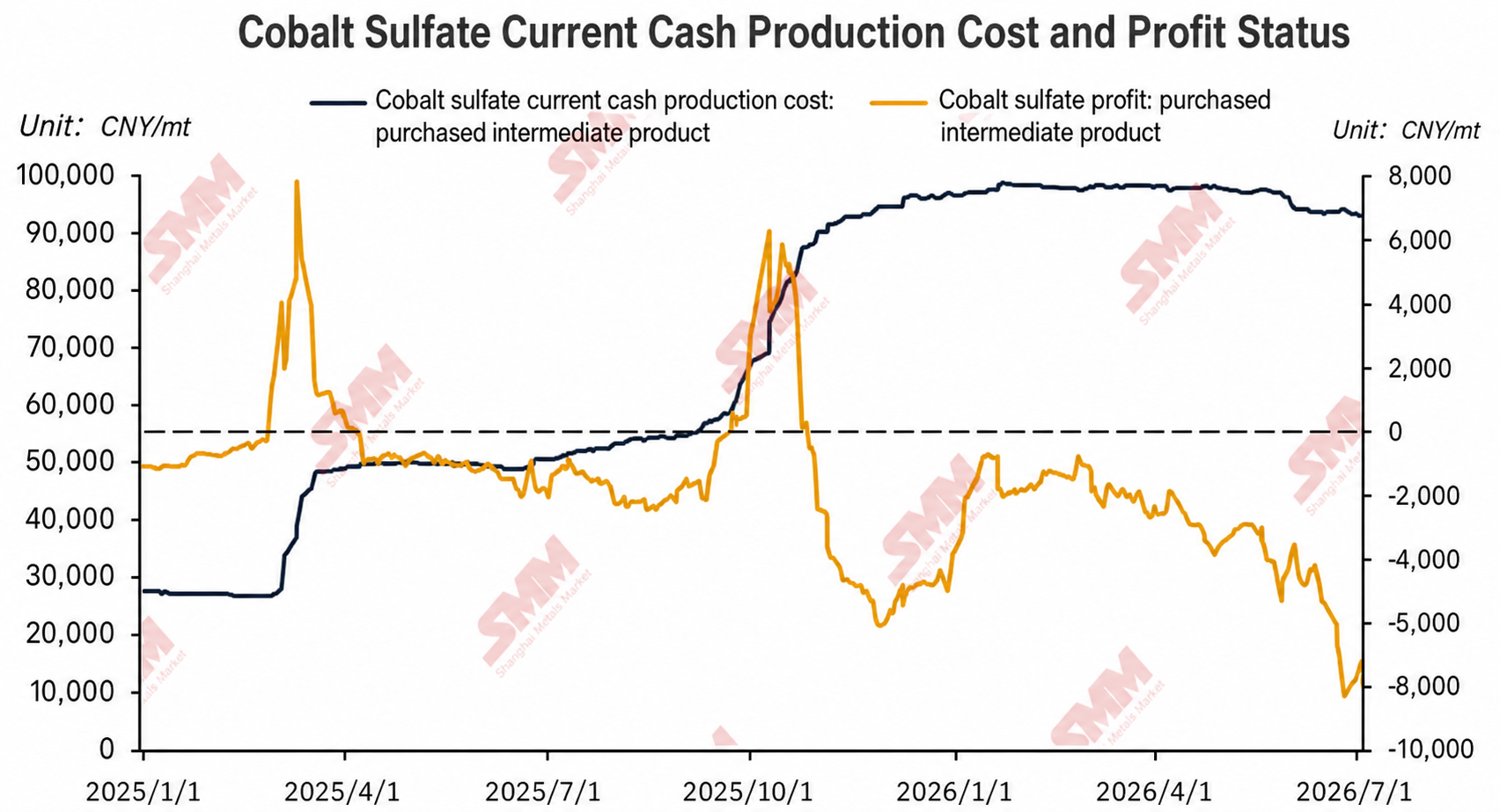

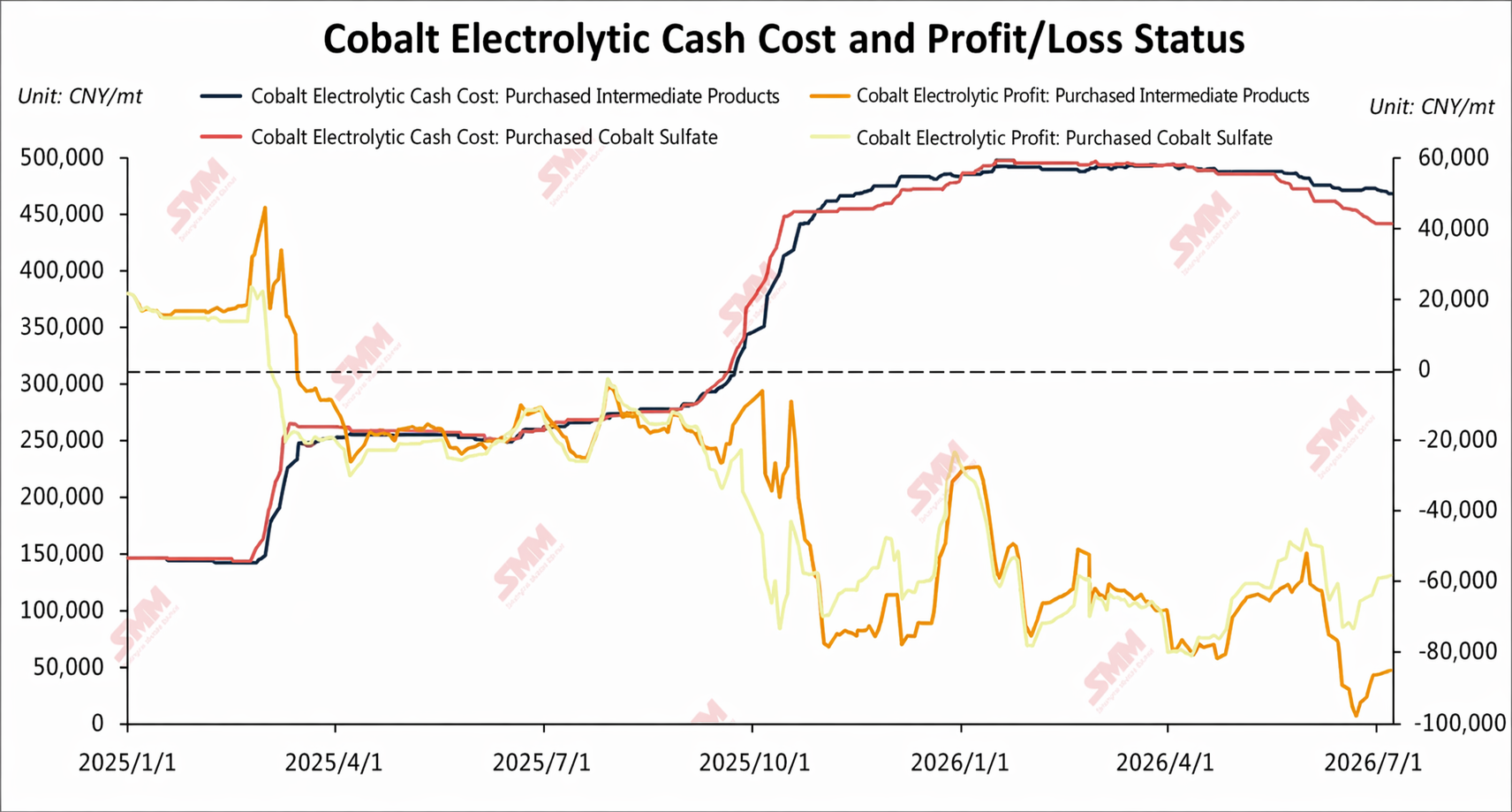

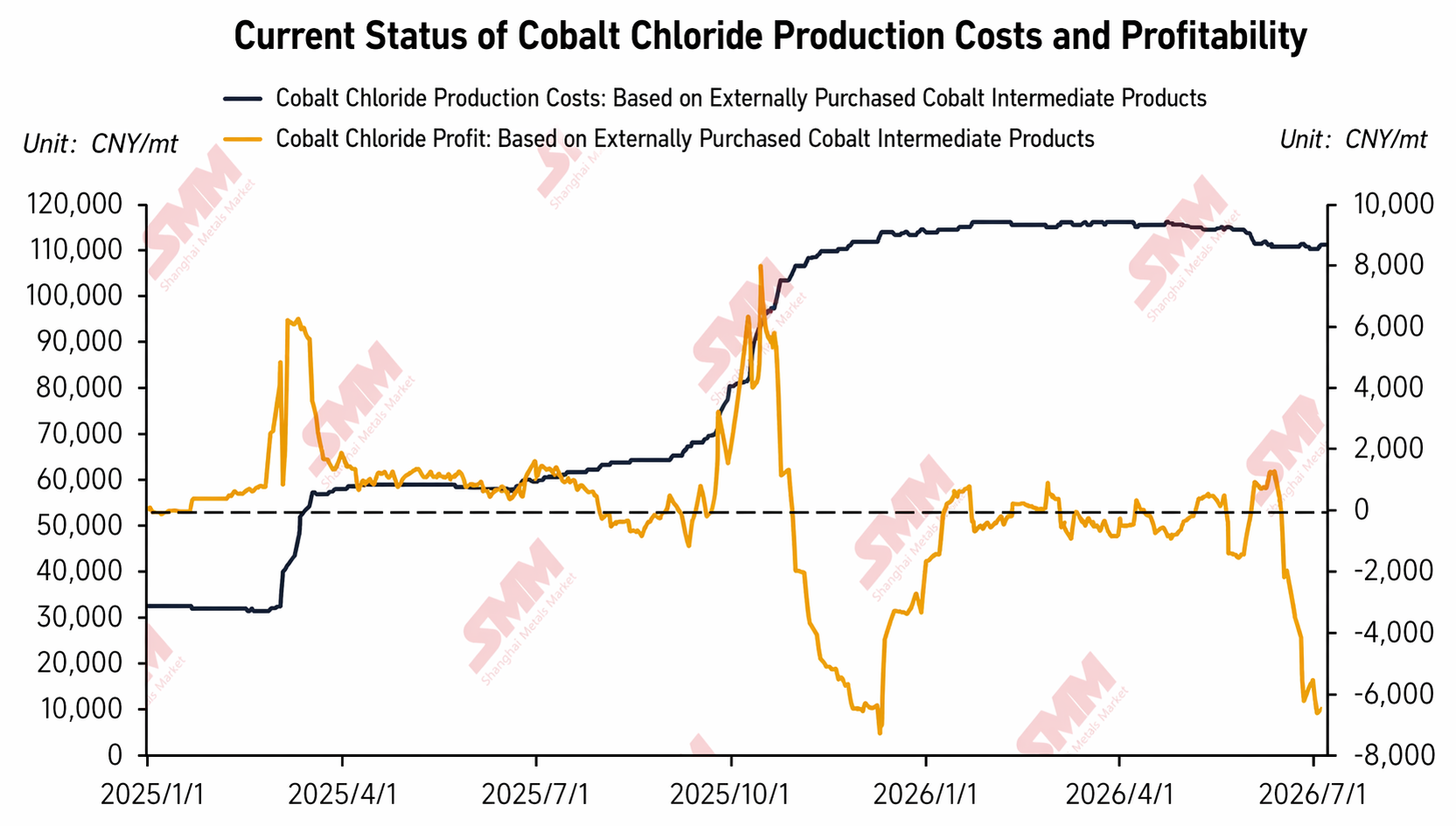

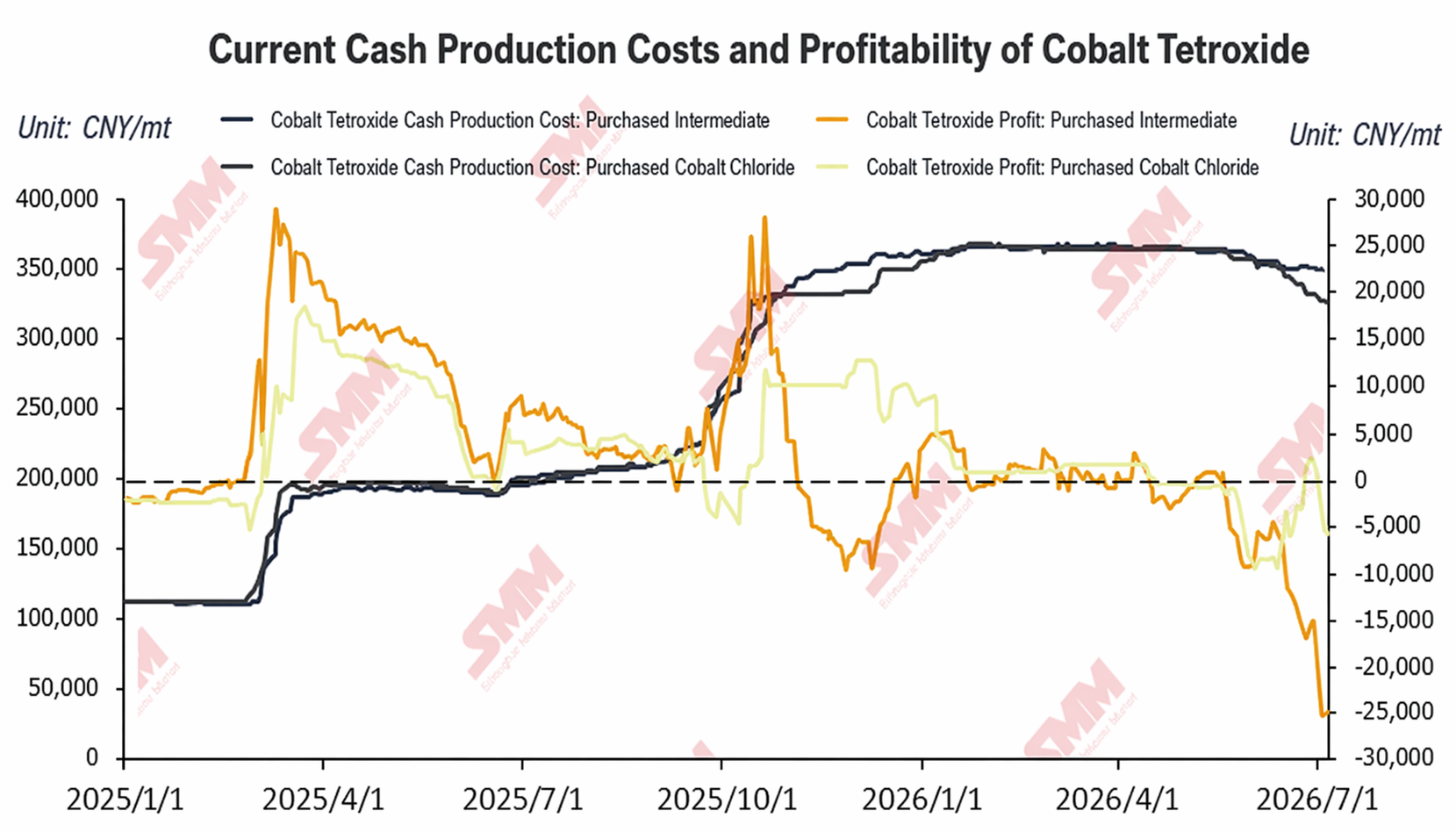

III. Biên lợi nhuận luyện kim sản phẩm cobalt Trung Quốc: Sự phân hóa ngày càng lớn, mọi lộ trình đều rơi vào vùng thua lỗ

Trong nửa đầu năm 2026, biên lợi nhuận của các sản phẩm cobalt đã phân hóa đáng kể sau đợt tăng vọt ngắn ngủi vào tháng 1/2026, với hầu hết các lộ trình sau đó rơi vào thua lỗ sâu:

Coban sunfat: Từ cuối tháng 1 đến tháng 3, sau khi hoạt động tái tích trữ của hạ nguồn kết thúc, sẵn lòng mua suy yếu và thị trường rơi vào bế tắc với giao dịch hạn chế. Giá coban sunfat và sản phẩm trung gian tương đối ổn định, biên lợi nhuận chỉ bị ảnh hưởng bởi biến động tỷ giá và tâm lý, dao động trong phạm vi lỗ hẹp. Từ tháng 4 đến tháng 6, áp lực tài chính gia tăng đối với một số nhà luyện kim và thương nhân, những người đã bán với giá chiết khấu, đẩy coban sunfat vào xu hướng giảm từ từ và tiếp tục siết chặt biên lợi nhuận sản xuất. Đến cuối tháng 6, lỗ của lộ trình sử dụng sản phẩm trung gian mua ngoài cho coban sunfat mở rộng lên khoảng 8.000 nhân dân tệ/tấn. Các nhà luyện kim, ngoài việc thực hiện hợp đồng dài hạn, thể hiện rất ít sẵn sàng sản xuất cho đơn hàng giao ngay, với một số doanh nghiệp duy trì cắt giảm sản lượng hoặc tạm ngừng hoạt động.

Coban tinh luyện: Từ giữa tháng 1, do các yếu tố như chốt lời và môi trường vĩ mô suy yếu, giá coban tinh luyện giảm trở lại sau đà tăng nhanh, biên lợi nhuận liên tục thu hẹp. Trong tháng 2-3, bất chấp phục hồi ngắn ngủi, giá tiếp tục giảm dưới áp lực từ kinh doanh chênh lệch giá và nhu cầu không đạt kỳ vọng. Từ tháng 4, một số doanh nghiệp đã mở vị thế mua đối với hợp đồng tương lai coban tinh luyện Trung Quốc, vốn được coi là bị định giá thấp, dẫn đến sự phục hồi nhất định của giá giao ngay, nhưng lĩnh vực luyện kim vẫn chìm trong thua lỗ sâu. Tháng 5-6, chi phí sản xuất tiền mặt cho cả lộ trình sử dụng sản phẩm trung gian mua ngoài và lộ trình coban sunfat mua ngoài ổn định trong khoảng 450.000–500.000 nhân dân tệ/tấn, trong khi giá giao ngay thiếu động lực tăng do nhu cầu yếu từ người dùng cuối và việc các thương nhân tiếp tục thanh lý vị thế, với mức lỗ tối đa lên tới gần 100.000 nhân dân tệ/tấn và áp lực hoạt động đáng kể trong ngành.

Clorua coban và Co3O4: Trước tháng 5, hạ nguồn ít chấp nhận giá cao, thị trường tương đối yên ắng, giá giữ ổn định, lợi nhuận chỉ bị ảnh hưởng nhẹ bởi biến động tỷ giá. Trong tháng 5-6, giá nguyên liệu sản phẩm trung gian vẫn neo cao, nhưng một số doanh nghiệp clorua coban và Co3O4, dưới áp lực về dòng tiền và hiệu suất, đã bán với giá thấp hơn, khiến lợi nhuận sụt giảm mạnh. Trong đó, nhu cầu Co3O4 từ hạ nguồn yếu hơn và mức giảm giá lớn hơn so với clorua coban thượng nguồn, khiến lợi nhuận của mô hình mua ngoài clorua coban bị thu hẹp đáng kể.

IV. Cân bằng cung cầu tài nguyên coban Trung Quốc: Tiếp tục giảm tồn kho nhưng tốc độ chậm lại

Nửa đầu năm 2026, thị trường tài nguyên coban Trung Quốc vẫn trong kênh giảm tồn kho, nhưng tốc độ giảm dần chậm lại.

Nhập khẩu sản phẩm trung gian: CHDC Congo công bố chính sách hạn ngạch xuất khẩu vào giữa tháng 10/2025, nhưng do quá trình phê duyệt chậm trễ, nhập khẩu sản phẩm trung gian thực tế vào Trung Quốc nửa đầu năm 2026 dự kiến chỉ khoảng 5.000 tấn hàm lượng kim loại (trong đó tháng 6 khoảng 2.000 tấn).

Nhập khẩu MHP: Tháng 2 năm nay, xung đột địa chính trị Trung Đông gây ra khủng hoảng nguồn cung lưu huỳnh, trì hoãn tiến độ vận hành các dự án thủy luyện MHP mới của Indonesia và làm giảm sản lượng các dự án hiện có. Nhập khẩu MHP cả năm 2026 của Trung Quốc dự kiến chỉ khoảng 15.000 tấn hàm lượng kim loại.

Sản xuất nội địa: Trong bối cảnh thiếu hụt nguyên liệu, doanh nghiệp có ý chí mạnh mẽ tận dụng vật liệu tái chế; sản lượng nội địa Trung Quốc (bao gồm quặng trong nước và tái chế) nửa đầu năm đạt khoảng 21.000 tấn hàm lượng kim loại.

Nhu cầu luyện kim: Bị ảnh hưởng bởi thiếu nguyên liệu và thua lỗ phần lớn sản phẩm, hàng loạt lò luyện cắt giảm hoặc tạm dừng sản xuất, nhu cầu luyện kim coban nửa đầu năm ở mức khoảng 65.000 tấn hàm lượng kim loại.

Tổng thể, khoảng cách cung cầu nửa đầu năm vào khoảng 23.000 tấn hàm lượng kim loại. Xu hướng giảm tồn kho vẫn chưa bị phá vỡ, nhưng mức độ biên tế đã suy yếu đáng kể so với nửa cuối năm 2025.

V. Triển vọng nửa cuối năm: Kỳ vọng phục hồi nguồn cung mạnh, nhưng bất ổn vẫn tồn tại

Phía cung, nhiều nguồn tăng trưởng bổ sung dự kiến xuất hiện trong nửa cuối năm: các lịch sản xuất cao tại doanh nghiệp pin sẽ tạo ra lượng lớn phế liệu sản xuất, mở dư địa cho sản lượng tái chế tăng thêm; trong khi khủng hoảng eo biển Hormuz chưa được giải quyết triệt để, vận tải lưu huỳnh đã hồi phục chậm và sản lượng MHP từ các nhà máy thủy luyện Indonesia dự kiến phục hồi, thúc đẩy nhập khẩu của Trung Quốc tăng tương ứng; hơn nữa, các hạn ngạch tích lũy từ quý IV/2025 và nửa đầu năm 2026 sẽ dần cập cảng, nhập khẩu sản phẩm trung gian cũng sẽ hồi phục chậm.

Phía cầu, khi nguồn cung nguyên liệu thô được cải thiện, các nhà máy luyện muối coban sẽ dần khôi phục sản xuất, thậm chí một số nhà máy luyện coban tinh chế đã ngừng hoạt động trong thời gian dài cũng có thể được khởi động lại. Tuy nhiên, trong bối cảnh nhu cầu sử dụng cuối cùng nhìn chung yếu, nhu cầu gia tăng dự kiến sẽ khó hấp thụ nguồn cung mới, và thị trường có thể quay trở lại mô hình tích trữ tồn kho.

Hai yếu tố không chắc chắn chính cần được theo dõi chặt chẽ:

Tính bền vững của tăng trưởng sản lượng tái chế:Sản lượng tái chế cao trong nửa đầu năm phần lớn được thúc đẩy bởi lợi nhuận hấp dẫn, với nhiều nhà máy luyện tăng nhập khẩu khối đen từ nước ngoài và giảm tồn kho phế liệu trong nước. Tuy nhiên, gần đây, giá muối coban ở mọi cấp độ đã giảm nhanh hơn giá nguyên liệu thô, làm xói mòn biên lợi nhuận tái chế và luyện kim. Nếu nhập khẩu khối đen giảm, nguồn cung tái chế có thể thấp hơn kỳ vọng.

Các công ty khai thác giữ giá vững và kiểm soát khối lượng lưu thông:Hiện tại, các công ty khai thác vẫn có xu hướng mạnh mẽ giữ giá vững. Nếu họ hạn chế khối lượng lưu thông để duy trì giá, lượng sản phẩm trung gian thực tế cập cảng Trung Quốc có thể thấp hơn kỳ vọng hiện tại của thị trường, do đó làm chậm tốc độ tích trữ tồn kho hoặc thậm chí thắt chặt cân bằng cung-cầu một lần nữa.

Nhìn chung, cuộc giằng co giữa người bán và người mua trên thị trường coban sẽ trở nên phức tạp hơn trong nửa cuối năm 2026. Hướng phục hồi nguồn cung phần lớn đã rõ ràng, nhưng mức độ và tốc độ sẽ bị ảnh hưởng nặng nề bởi các chính sách, địa chính trị và hành vi doanh nghiệp, trong khi bất kỳ sự phục hồi nhu cầu nào cũng phụ thuộc vào sự phục hồi thực sự của các đơn hàng sử dụng cuối cùng.

Xiao Wenhao 16621140365

![[SMM Phân tích] Bên nguyên liệu chịu áp lực và thoái lui, chi phí graphit hóa tăng mạnh, chi phí vật liệu anode tháng 6 vẫn ở mức cao](https://imgqn.smm.cn/usercenter/gcOsy20251217171726.jpg)

![[Pin Lithium: Công ty Shanshan dự kiến lợi nhuận ròng nửa đầu năm 2026 tăng 262% đến 334% so với cùng kỳ năm trước]](https://imgqn.smm.cn/usercenter/QGlKw20251217171730.jpg)

![[Pin Lithium: Easpring Ký Kết Thỏa Thuận Tài Trợ 514,4 Triệu Euro Với Tập Đoàn Quốc Tế]](https://imgqn.smm.cn/usercenter/oVqJl20251217171730.jpg)