Q1: Giằng co địa chính trị và vĩ mô, giảm tồn kho và tích trữ củng cố ở mức thấp

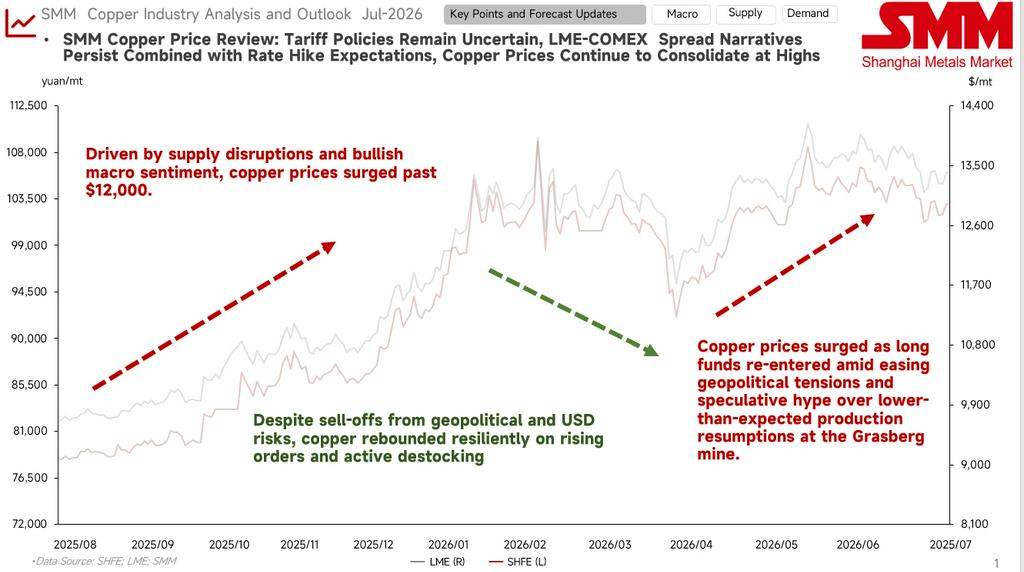

Cú sốc vĩ mô và sự thoái lui sau đà tăng nhanh: Đầu năm, dòng vốn đổ vào đẩy giá tương lai tạm thời vượt mốc 110.000 nhân dân tệ/tấn. Sau đó Warsh được đề cử làm Chủ tịch Fed, kỳ vọng đồng đô la Mỹ mạnh lên nhanh chóng khiến giá đồng chịu áp lực thoái lui.

Các yếu tố cơ bản hỗ trợ và ổn định ở mức thấp: Cuối quý, chỉ số đô la Mỹ suy yếu từ mức cao, cùng với đợt mua tích trữ của Trung Quốc và tồn kho xã hội đồng cathode bước vào giai đoạn giảm tồn kho nhanh, hoạt động mua giao ngay hỗ trợ giá hiệu quả.

Q2: Gián đoạn nguồn cung thúc đẩy tăng giá, kỳ vọng thuế quan định hình xu hướng củng cố ở mức cao

Nguồn cung quặng thắt chặt và đột phá theo động lượng: Tháng 4, logic giảm tồn kho tiếp diễn, giá tương lai giữ vững trên mốc 100.000 nhân dân tệ/tấn. Tháng 5, hoạt động khôi phục sản xuất tại mỏ Grasberg không đạt kỳ vọng, thổi bùng trở lại câu chuyện thắt chặt nguồn cung quặng và đẩy giá đồng tăng nhanh.

Kinh doanh chênh lệch LC và thế giằng co giữa phe mua – phe bán: Tháng 6, khi chính sách thuế đồng của Mỹ vẫn chưa rõ ràng, thị trường định giá trước khiến chênh lệch giá LC (COMEX-LME) nới rộng đáng kể. Các quỹ kinh doanh chênh lệch liên thị trường và kỳ vọng tái tích trữ tại Mỹ tạo lực đỡ giảm cho giá tương lai. Tuy nhiên, khi kỳ vọng Fed tăng lãi suất vào cuối năm nóng lên, cùng với Trung Quốc bước vào mùa tiêu thụ truyền thống thấp điểm, kháng cự tăng mạnh xuất hiện, giá chốt ở 103.000 nhân dân tệ/tấn.

Hiện tại, cuộc giằng co giữa phe mua và phe bán trên thị trường đồng rất gay gắt, với xu hướng tổng thể là “hỗ trợ từ bên dưới, kháng cự từ bên trên”.

Yếu tố tăng giá: Bảng lương phi nông nghiệp Mỹ hạ nhiệt phần nào giảm bớt áp lực vĩ mô; sự hoài nghi về khả năng khôi phục sản xuất mỏ và hoạt động tích trữ sớm từ bất ổn thuế quan tạo đáy vững chắc cho giá đồng.

Yếu tố giảm giá: Lạm phát dai dẳng khiến kỳ vọng tăng lãi suất tái diễn; khi tháng 7 bước vào mùa tiêu thụ thấp điểm, giá cao kìm hãm nghiêm trọng nhu cầu hạ nguồn trong các lĩnh vực truyền thống, hạn chế đà tăng.

Dựa trên dữ liệu cơ bản, liệu giá đồng nửa cuối năm có “dễ tăng hơn giảm”?

Gián đoạn nguồn cung quặng có khả năng xảy ra cao hơn so với nguồn cung mới.

↓

Sản lượng đồng cathode toàn cầu tiếp tục tăng, với nhu cầu mở rộng cao tại Trung Quốc.

↓

Tăng trưởng nhu cầu đồng trong các lĩnh vực mới nổi tạo hỗ trợ, và tiêu thụ truyền thống sẽ bù đắp khi giá đồng ở mức thấp.

↓

Đồng phế liệu nhìn chung vẫn chịu tác động của chính sách, tâm lý bán phụ thuộc vào giá đồng.

Gián đoạn mỏ diễn ra thường xuyên, và hiện TC/RC tiếp tục suy yếu, liên tục chạm mức thấp kỷ lục mới; đàm phán cuối năm mà không có mức chuẩn cố định khiến thị trường không thể duy trì triển vọng lạc quan về tình hình nguồn cung quặng.

Năm 2025, phân bổ sản xuất đồng cathode toàn cầu tiếp tục tập trung tại Trung Quốc. Năng lực luyện kim tập trung hơn tại một số ít khu vực, gia tăng mức độ tập trung của ngành. So sánh trung bình hàng năm, mức phân tán năm 2026 đã thấp hơn mức trung bình ba năm 2022–2025. Về biến động sản lượng, sản lượng mới của Trung Quốc năm 2026 dự kiến đóng góp 704 nghìn tấn tăng trưởng, vượt xa các quốc gia khác; trong khi Nhật Bản, Hàn Quốc, Chile và các nước khác có mức tăng trưởng âm, một phần do chuyển đổi công nghệ tại các cơ sở lão hóa hoặc hạn chế nguồn cung nguyên liệu. Khu vực DRC duy trì tốc độ tăng trưởng tương đối cao, với sản lượng tăng thêm dự kiến 221 nghìn tấn. Nhìn về phía trước, lợi nhuận luyện đồng trong Q3 sẽ duy trì mô hình bù trừ “hỗ trợ mạnh từ axit sunfuric, TC âm sâu”, với lợi nhuận tổng thể vẫn dương nhưng đã ở mức cao nhất của chu kỳ này. Nếu giá axit sunfuric cao kéo dài sang mùa cao điểm, cơ hội lợi nhuận có thể được kéo dài hơn dự kiến; tuy nhiên, một khi nguồn cung phục hồi và nhu cầu suy yếu, áp lực thua lỗ từ luyện đồng vốn được che đậy bởi giá axit cao sẽ trỗi dậy trở lại, và nguy cơ lây truyền trong chuỗi ngành cần được cảnh giác cao độ.

Về phía cung, mâu thuẫn chính vẫn nằm ở khâu quặng. Về phía cầu, nhu cầu toàn cầu tiếp tục được thúc đẩy bởi tăng trưởng từ các lĩnh vực mới nổi; đồng vẫn có động lực tăng cao trong bối cảnh câu chuyện công nghệ như AI, nhưng điều này cần đi kèm với tâm lý vĩ mô tích cực.

Nhìn sang nửa cuối năm, trọng tâm vĩ mô nên là các động thái tăng lãi suất tiếp theo của Fed và kết quả cuộc điều tra thuế quan Mục 232 đang chờ xử lý. Xu hướng tồn kho cao trên COMEX và các cuộc đàm phán hợp đồng dài hạn toàn cầu cuối năm về quặng và đồng cathode cũng sẽ là tâm điểm. Về yếu tố cơ bản, hiện tại mức chấp nhận của hạ nguồn ở 103.000 nhân dân tệ/tấn là vừa phải, nhưng khi giá tiến gần mốc 100.000, tâm lý đặt hàng của người dùng cuối rất cao, và mức 100.000 cho thấy sức kháng cự mạnh trước sự sụt giảm.

![Chênh lệch bù hoãn mua mở rộng lên 200 Nhân dân tệ/tấn, phí chênh lệch giá đồng giao ngay Thượng Hải tiếp tục leo thang [SMM Đồng giao ngay Thượng Hải]](https://imgqn.smm.cn/usercenter/vdbfy20251217171709.jpg)

![Giá đồng giảm trở lại, tâm lý thị trường trở nên thận trọng [SMM Bình luận hàng ngày Đồng thứ cấp]](https://imgqn.smm.cn/usercenter/DpfYZ20251217171714.jpeg)