Trong nửa đầu năm 2026, thị trường thanh đồng tái chế hoàn toàn thoát ly khỏi khung định giá truyền thống “giá đồng – cung cầu”. Thị trường chủ yếu chịu cú sốc kép từ chính sách: “xuất hóa đơn ngược” chuyển từ rà soát chuyển tiếp sang thực thi toàn diện, và việc dọn dẹp các ưu đãi, trợ cấp tài khóa & thuế địa phương không tuân thủ (Công văn số 770). Cùng với việc hợp đồng đồng SHFE giao dịch nhiều nhất thoái lui từ mức cao kỷ lục 113.800 nhân dân tệ/tấn hồi đầu năm và trụ vững ở mốc 100.000 nhân dân tệ/tấn cho đến giữa năm trong bối cảnh biến động mạnh, toàn ngành mắc kẹt trong thế bế tắc sâu sắc: “chính sách định hình cấu trúc, hóa đơn khóa chặt giao dịch, và giá đồng định nhịp”. Tỷ lệ vận hành sụt giảm so với cùng kỳ, và các doanh nghiệp nói chung chênh vênh giữa áp lực tuân thủ và nhu cầu yếu.

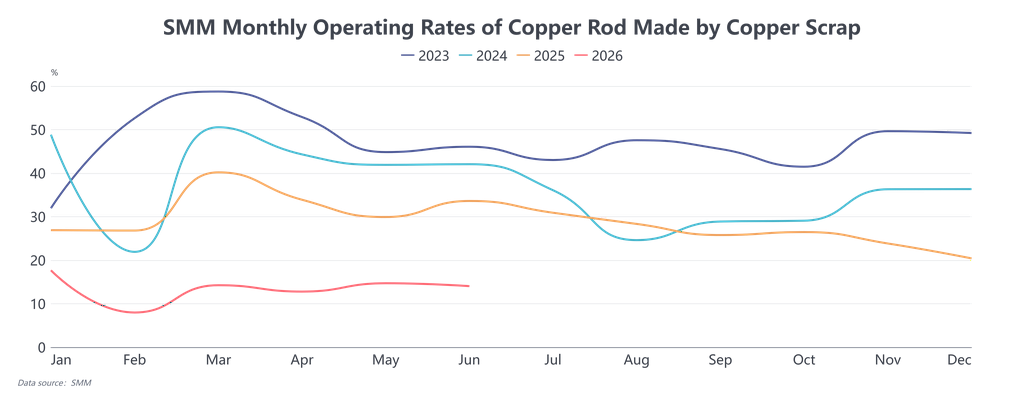

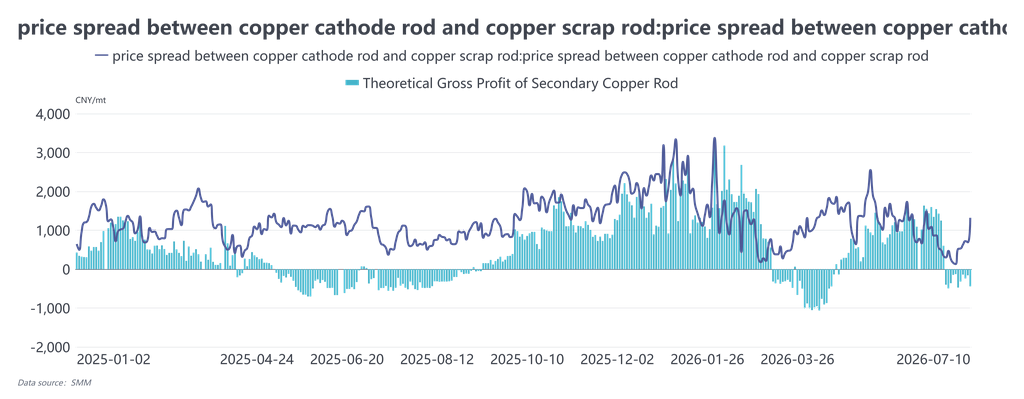

Mâu thuẫn cốt lõi ở phía cung chưa bao giờ là sự thiếu hụt chung về phế liệu đồng, mà là sự khan hiếm của nguồn cung hiệu quả – “hàng đáp ứng được việc xuất hóa đơn và đảm bảo thu tiền ổn định”. Đây cũng là biến số căn bản kìm hãm nguồn cung trong nửa đầu năm. Đầu năm, khi chính sách xuất hóa đơn ngược lần đầu được triển khai, việc thanh tra thuế thắt chặt trên toàn các khu vực. Doanh nghiệp buộc phải từ bỏ nguồn hàng giá rẻ trước đây không tuân thủ, và chuyển hẳn sang mua phế liệu đồng nội địa có hóa đơn thuế hoặc nhập khẩu với thuế suất hóa đơn cao hơn. Thuế suất hóa đơn nhảy vọt từ 9,1%–9,3% hồi đầu năm lên trên 10,5% vào tháng Ba. Chi phí nguyên liệu có thuế tăng cứng nhắc, thậm chí dẫn đến lỗ khi giá phế liệu đồng có thuế cao hơn giá đồng cathode giao ngay, trực tiếp khóa sàn chi phí của thanh đồng tái chế. Kể cả khi giá đồng thoái lui, giá nguyên liệu vẫn khó giảm theo. Sang quý II, các khu vực miền Nam Trung Quốc như Giang Tây, Hồ Bắc và Thuật Dương (Giang Tô) lần lượt siết chặt thanh tra tuân thủ xuất hóa đơn ngược và hạn chế hạn ngạch hóa đơn. Nhiều doanh nghiệp thanh đồng vừa và nhỏ đình sản vì thiếu hóa đơn, càng thắt chặt nguồn cung hàng tuân thủ và có khả năng xuất hóa đơn. Sự phân hóa vùng miền trở nên rõ rệt: tại miền Nam, do vòng quay vốn lưu động chậm và chi phí tuân thủ cao, giá thu mua đồng sáng trần thấp hơn miền Bắc 400–600 nhân dân tệ/tấn. Cấu trúc bất thường này – cùng một loại vật liệu nhưng giá khác nhau – về bản chất là chênh lệch địa lý về chi phí tuân thủ, chứ không phải khoảng cách cung cầu. Trong khi đó, kỳ thu tiền bị kéo dài từ 3–5 ngày trước đây lên hơn hai tuần. Thương nhân đối mặt với ách tắc vốn trầm trọng, không muốn dự trữ và đánh cược vào việc tăng giá. Họ thường chuyển sang chiến lược “vào nhanh ra nhanh để giữ dòng tiền”. Một số thậm chí áp dụng mô hình “gửi nguyên liệu cộng với thanh toán trả góp” với các nhà máy thanh đồng, càng đẩy chi phí lưu thông thực tế của nguyên liệu tăng cao. Bị kìm hãm bởi các yếu tố này, tỷ lệ vận hành bình quân của thanh đồng tái chế nửa đầu năm chỉ khoảng 13,8%, giảm 18 điểm phần trăm so với cùng kỳ 2025. Sau Tết Nguyên đán, tỷ lệ vận hành theo tuần thấp nhất chỉ còn 2,15%; ngay cả vào tháng Ba, mùa cao điểm truyền thống, cũng chỉ phục hồi lên 14,25%. Công suất không bao giờ được giải phóng. Một số doanh nghiệp, do có hợp đồng dài hạn tấm anode ổn định và được chiết khấu so với giá kỳ hạn, đã chọn giữ lại công suất tấm anode, càng làm giảm độ co dãn cung của thanh đồng tái chế. Phía cầu, bị kìm hãm bởi giá đồng cao, chênh lệch giá bất ổn và trở ngại từ hóa đơn đảo chiều, chưa bao giờ có được động lực tăng trưởng nội sinh. Nửa đầu năm, giá đồng tuyệt đối duy trì trên 100.000 nhân dân tệ/tấn, và đơn hàng từ các lĩnh vực hạ nguồn như dây & cáp, bất động sản và hạ tầng vốn đã yếu. Họ áp dụng rộng rãi chiến lược “trì hoãn nhu cầu” chờ giá đồng điều chỉnh. Đặc biệt trong quý II, khi giá đồng liên tục thử thách mốc 100.000, người dùng cuối đạt đồng thuận “chỉ mua khi phá vỡ dưới 100.000”, hạn chế thu mua ở các nhịp nhu cầu cứng. Hoạt động dự trữ truyền thống cho Tết Nguyên đán và Tết Đoan Ngọ hoàn toàn không xảy ra. Chênh lệch giá giữa thanh đồng cathode và thanh đồng tái chế biến động dữ dội trong nửa đầu năm, sụp đổ từ đỉnh lịch sử 6.000 nhân dân tệ/tấn hồi tháng Một xuống vùng âm vào tháng Ba. Hầu hết quý II, chênh lệch dao động trong khoảng 300–1.500 nhân dân tệ/tấn, không bao giờ trụ vững trên ngưỡng khả thi kinh tế 1.500 nhân dân tệ/tấn của thanh đồng tái chế. Do chi phí nguyên liệu cứng nhắc, thanh đồng tái chế thường xuyên giao dịch ở mức cộng phí so với giá đồng kỳ hạn, khiến người dùng cuối ưu tiên thanh đồng cathode hoặc thanh đồng lò đứng, tiếp tục bóp nghẹt nhu cầu thanh tái chế. Trong khi đó, cầu cũng bị kìm hãm bởi hóa đơn ngược: thu mua hạ nguồn yêu cầu khớp với hóa đơn đầu vào tuân thủ. Ngay cả khi giá thanh đồng tái chế thấp, giao dịch vẫn khó khăn nếu nhà cung cấp không xuất được hóa đơn, tiếp tục nén cầu hiệu quả. Suốt nửa đầu năm, giao dịch thanh đồng tái chế hầu hết chỉ được kích hoạt bởi biến động giá đồng, không có khối lượng liên tục. Dù biên lợi nhuận gộp của doanh nghiệp dao động theo chênh lệch giá và giữ ở mức khoảng 1.000 nhân dân tệ/tấn, nhưng tính ổn định cực kém; phần lớn thời gian, họ trụ lại nhờ dùng hàng tồn kho trước đó hoặc chênh lệch giá, độ chống chịu rủi ro rất yếu.

Nhìn chung, logic cốt lõi của thị trường thanh đồng tái chế nửa đầu năm đã chuyển từ trò chơi truyền thống “giá cả – cung/cầu” sang trò chơi cấu trúc “chi phí tuân thủ – quyết toán hóa đơn – đơn hàng người dùng cuối”. Bản chất của cái gọi là “thiếu đồng” là “thiếu đồng có thể quyết toán tuân thủ”. Hướng tới nửa cuối năm, chìa khóa phá vỡ bế tắc phụ thuộc vào hai biến số: thứ nhất, liệu các quy tắc thực thi hóa đơn ngược có được làm rõ hơn không – nếu hạn ngạch hóa đơn được nới lỏng và thủ tục đơn giản hóa, tình trạng căng thẳng nguồn cung tuân thủ có thể giảm bớt; thứ hai, liệu giá đồng có thể rơi xuống dưới mốc 100.000 nhân dân tệ/tấn để giải phóng nhu cầu bị dồn nén của người dùng cuối, cùng với sự phục hồi thực chất của đơn hàng từ lưới điện, hạ tầng và các lĩnh vực khác – nếu tính khả thi kinh tế của thanh đồng tái chế được khôi phục ổn định, giao dịch có thể cải thiện ở biên. Nếu không biến số nào chuyển biến tích cực, thế bế tắc cung yếu cầu yếu sẽ kéo dài, và ngành có lẽ tiếp tục vận hành trong tam giác “phải sản xuất – bị chặn bởi hóa đơn – kiểm soát điều khoản thanh toán”.