I. Đánh giá thị trường tấm/lá, dải và màng nhôm nửa đầu năm 2026

1. Cơ bản cung-cầu

Trong nửa đầu năm, tổng sản lượng tấm/lá, dải và màng nhôm của Trung Quốc đạt khoảng 7,649 triệu tấn, tăng 8,6% so với cùng kỳ; tổng sản lượng màng nhôm đạt khoảng 2,848 triệu tấn, tăng 5,8% so với cùng kỳ. Phía cung thể hiện rõ sự phục hồi hai chiều, đặc trưng bởi động lực "cầu nội địa dẫn dắt, cầu ngoại thúc đẩy", diễn biến qua ba giai đoạn chính:

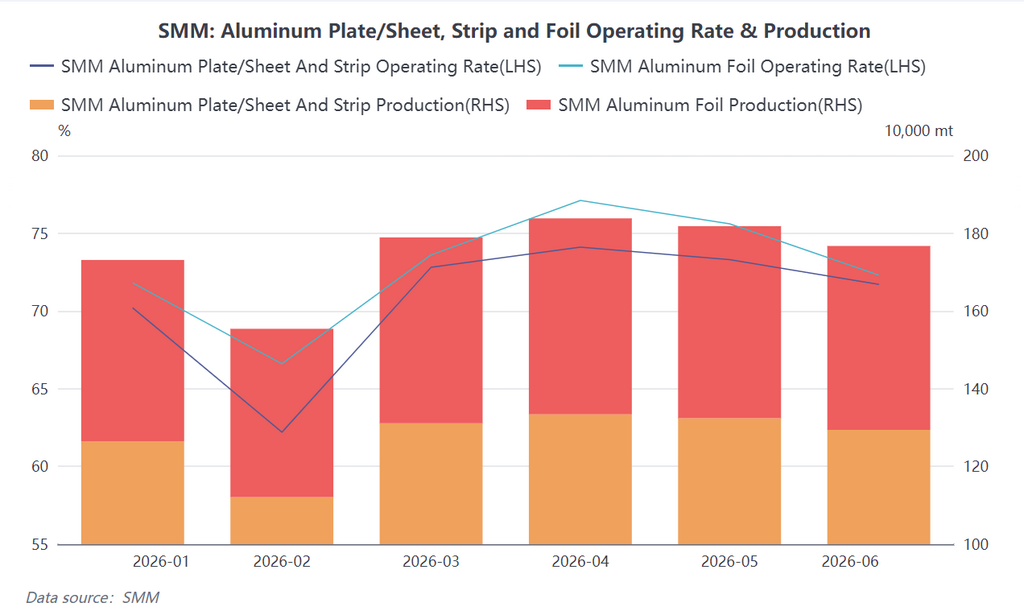

Giai đoạn 1, tháng 1-tháng 2: Trái mùa mạnh hơn thường lệ, khi các hạn chế sản xuất vì môi trường được dỡ bỏ và nhu cầu dự trữ trước kỳ nghỉ yếu ớt hỗ trợ. Tỷ lệ vận hành ngành bất ngờ hồi phục trong tháng 1, chủ yếu nhờ nối lại sản xuất sau khi dỡ bỏ hạn chế môi trường ở Hà Nam. Tuy nhiên, giá nhôm cao làm suy yếu đáng kể ý định dự trữ tập trung của khách hàng hạ nguồn, khi hầu hết chuyển sang mua theo nhu cầu và rút ngắn chu kỳ dự trữ. Kỳ nghỉ Tết Nguyên đán khiến tỷ lệ vận hành tháng 2 sụt giảm theo mùa, với tấm/lá, dải và màng nhôm cùng màng nhôm lần lượt rơi xuống 62,2% và 66,6%. Sự phục hồi nguồn cung giai đoạn này chủ yếu dựa vào nối lại sản xuất ở Hà Nam và một số nhu cầu dự trữ cứng nhắc, thiếu bền vững.

Giai đoạn 2, tháng 3-tháng 4: Mùa cao điểm thành hình, với động lực kép từ vỏ lon và lưu trữ năng lượng đẩy tỷ lệ vận hành lên cao. Khi mùa tiêu thụ cao điểm truyền thống đến, nhu cầu dự trữ cuối cùng được giải phóng tập trung. Nhu cầu bao bì vỏ lon nổi trội, với tốc độ tăng trưởng sản lượng năm dự kiến đạt 8%, là trụ đỡ chính cho tỷ lệ vận hành tấm/lá, dải và màng nhôm. Ngành lưu trữ năng lượng bùng nổ thúc đẩy đơn hàng cho sản phẩm giá trị cao như vỏ pin, vật liệu hàn. Với màng nhôm, nhu cầu màng đóng gói thực phẩm và màng dược phẩm mạnh, trong khi màng pin đạt sản lượng tối đa nhờ nhu cầu cuối cùng từ lưu trữ năng lượng tăng vọt. Tỷ lệ vận hành tấm/lá, dải và màng nhôm cùng màng nhôm đạt đỉnh năm vào tháng 4, lần lượt chạm 74,1% và 77,1%.

Giai đoạn 3, tháng 5-tháng 6: Nhu cầu nội địa yếu dần, đơn hàng xuất khẩu trở thành động lực tăng trưởng chính. Bước sang tháng 5, phân hóa nhu cầu nội địa rõ nét. Đơn hàng từ lĩnh vực truyền thống như tấm dân dụng phổ thông, tường rèm kiến trúc suy yếu dưới áp lực giá cao. Dù tấm ô tô hồi phục nhẹ, kế hoạch "thay thép bằng nhôm" của các hãng xe đã gieo mầm lo ngại. Lúc này, thị trường ngoài Trung Quốc thành biến số then chốt: hưởng lợi từ thiếu hụt nguồn cung nhôm toàn cầu và giá nhôm LME mạnh, đơn hàng xuất khẩu của doanh nghiệp Trung Quốc tăng mạnh, với lịch giao hàng tấm/lá, dải và màng nhôm cùng màng nhôm thường kéo sang quý 3. Xuất khẩu mạnh bù đắp hiệu quả cho suy giảm nhu cầu nội địa, nhưng tỷ lệ vận hành tháng 6 vẫn tụt xuống lần lượt 71,7% và 72,3%, đưa ngành vào quỹ đạo điều chỉnh "ngoài mạnh trong yếu". Phía cầu: Cơ cấu cầu nội và ngoại phân hóa, xuất khẩu là điểm sáng nhất. Với cầu nội địa, vỏ lon, lưu trữ năng lượng và tấm/lá xe NEV hỗ trợ cốt lõi, trong khi xây dựng và tấm phổ thông bị giá cao kìm hãm rõ rệt, bộc lộ đặc tính "trái vụ". Với cầu ngoại, dữ liệu hải quan cho thấy lũy kế xuất khẩu tấm/lá và dải nhôm từ tháng 1 đến tháng 5 tăng 13,8% so cùng kỳ, còn xuất khẩu màng nhôm vẫn giảm 4,6% dù xuất khẩu hàng tháng liên tục leo dốc. Đặc biệt, từ tháng 3 đến tháng 5, xuất khẩu tấm/lá và dải nhôm sang Mỹ tăng vọt do chuyển đơn từ vụ cháy tại nhà máy hàng đầu Bắc Mỹ, với khối lượng hàng tháng từ 15.000 tấn lên 37.000 tấn, trở thành nguồn tăng trưởng xuất khẩu ngắn hạn chính. Trong khi đó, dù xung đột địa chính Trung Đông gây gián đoạn dòng chảy thương mại thoáng qua, các đơn hàng tồn được giải phóng sau khi tuyến vận tải đường vòng nối lại. Cơn bùng nổ theo giai đoạn của thị trường xuất khẩu cải thiện hiệu quả cán cân cung-cầu ngành.

2. Tồn kho

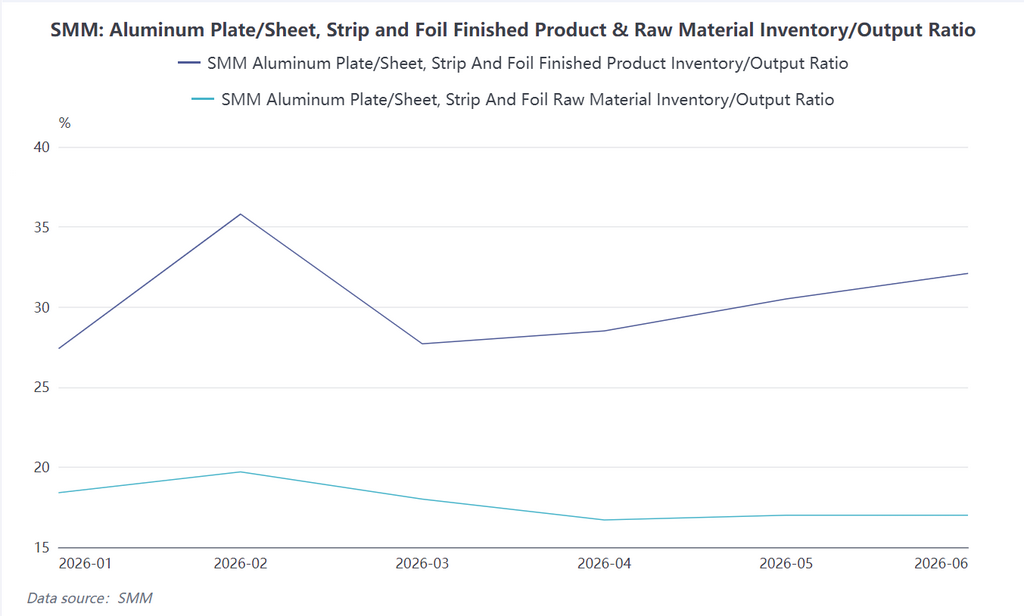

Dự trữ Tết Nguyên đán và nối lại sản xuất tháng 1-2 khiến tồn kho thành phẩm tăng. Tháng 3-4, mùa cao điểm khởi động, thúc đẩy giải phóng tồn kho nhanh và đưa tồn kho về mức bình thường. Tuy nhiên, sang tháng 5-6, giá nhôm dao động mạnh ở mức cao và tâm lý "đu theo giá tăng, co lại khi giá giảm" lan rộng trong giới hạ nguồn, làm suy yếu ý muốn nhận hàng của người dùng cuối và khiến tồn kho thành phẩm tích tụ trở lại. Vào tháng 6, tỷ lệ tồn kho/sản lượng thành phẩm của tấm/lá, dải và màng nhôm hồi phục lên 32,1%, duy trì ở mức cao tương đối trong năm. Đồng thời, tồn kho nguyên liệu tại doanh nghiệp người dùng cuối thường thấp, do tâm lý e ngại giá cao cùng với mua sắm vừa đủ, dẫn đến phân hóa cấu trúc rõ rệt trong tồn kho toàn chuỗi ngành.

II. Triển vọng thị trường tấm/lá, dải và màng nhôm nửa cuối năm 2026

Phía cung: Tỷ lệ vận hành chịu áp lực giảm, điều chỉnh cơ cấu nhanh hơn. Nhìn sang nửa cuối năm, tỷ lệ vận hành ngành tấm/lá, dải và màng nhôm dự kiến có xu hướng "ổn định trước, rồi giảm". Hiệu ứng đệm của cầu ngoại sẽ kéo dài trong quý 3, với dư địa giảm tỷ lệ vận hành hạn chế nhờ đơn hàng xuất khẩu nâng đỡ. Khi hiệu ứng chuyển đơn phai nhạt sau khi nhà máy Bắc Mỹ vận hành trở lại, chu kỳ bổ sung tồn kho ở nước ngoài kết thúc và mùa thấp điểm nội địa truyền thống ập đến, áp lực giảm lên tỷ lệ vận hành sẽ gia tăng mạnh. Đáng chú ý, thay đổi cơ cấu nguồn cung do dòng công suất màng hai không dịch chuyển nhanh sang màng pin sẽ khiến cán cân cung-cầu màng đóng gói thắt chặt về mức cân bằng khan hiếm, giữ phí gia công ở mức cao. Trong khi đó, màng điều hòa không khí bị kìm hãm bởi diện tích hoàn thiện bất động sản ì ạch và tồn kho kênh cao, đẩy phân khúc này vào giai đoạn điều chỉnh sâu, một số công suất đối diện nguy cơ rời bỏ. Tỷ lệ vận hành tấm/lá và dải nhôm nửa cuối năm dự kiến trong khoảng 65% đến 70%, còn màng nhôm từ 67% đến 72%.

Phía cầu: Lợi tức xuất khẩu phai dần, tìm điểm tựa cho nhu cầu nội địa vẫn là bài toán khó. Thị trường xuất khẩu đối mặt với mô hình cao-trước-thấp-sau. Quý 3 vẫn sẽ được hỗ trợ bởi thiếu hụt nguồn cung nhôm toàn cầu và các hợp đồng dài hạn ký trước, giữ lịch giao hàng xuất khẩu ở mức cao. Tuy nhiên, hai biến số lộ diện: thứ nhất, sau khi nhà máy cán hàng đầu Bắc Mỹ hoạt động trở lại, đơn hàng chuyển giao vỏ lon và tấm ô tô mà Trung Quốc đang nắm sẽ co hẹp đáng kể từ tháng 7; thứ hai, tác động thực chất từ thuế carbon CBAM của EU và điều tra chống bán phá giá với Trung Quốc tại nhiều khu vực sẽ dần bộc lộ, đẩy chi phí tuân thủ dài hạn tăng cao. Với cầu nội địa, lưu trữ năng lượng vẫn là nguồn tăng trưởng chắc chắn nhất. Sau giai đoạn nước rút đấu nối lưới "630", quý 3 tạm lắng đôi chút, nhưng sản lượng pin toàn cầu dành cho lưu trữ năng lượng dự kiến đạt 1.033 GWh cả năm, mang lại cú hích nhu cầu bền vững mạnh mẽ cho vỏ pin, vật liệu hàn và màng pin. Thị trường vỏ lon đối diện khoảng lặng dự trữ trước khi tiêu chuẩn quốc gia mới có hiệu lực (tháng 9), khi nhà sản xuất vỏ lon tích cực kiểm soát tồn kho và đơn hàng thượng nguồn đã có dấu hiệu suy yếu. Ở mảng tấm ô tô, xu hướng "thay thép bằng nhôm" sẽ tăng tốc trong nửa cuối năm. Tỷ lệ tấm vỏ ngoài bằng thép trên các dòng xe tầm thấp và trung cấp sẽ tăng lên, hạn chế dư địa tăng trưởng tiêu thụ tấm nhôm. Tuy nhiên, tỷ lệ thâm nhập xe NEV vượt 60% sẽ là sàn đỡ cho nhu cầu tấm nhôm cao cấp.

Tóm tắt Cân bằng Cung-Cầu Nửa cuối năm:

Nhìn chung, thị trường tấm/lá, dải và màng nhôm sẽ dần dịch chuyển từ "cầu ngoại mạnh, cầu nội phân hóa" của nửa đầu năm sang quá trình tái cân bằng trong nửa cuối năm 2026 với đặc trưng "cầu ngoại suy yếu, cầu nội củng cố ở mức thấp". Sự co hẹp của đơn hàng xuất khẩu chuyển giao sẽ thử thách năng lực hấp thụ của nhu cầu nội địa. Thị trường vỏ lon, mất đi đơn hàng chuyển giao và bị xáo trộn bởi tiêu chuẩn quốc gia mới, đối mặt với thách thức lớn trong việc lấp khoảng trống nhu cầu nửa cuối năm. Dù tiêu dùng cho lưu trữ năng lượng vẫn giàu sức sống, sẽ khó bù đắp hoàn toàn cho sự chậm lại của nhu cầu từ lĩnh vực truyền thống (thiết bị gia dụng, xây dựng). Bức tranh cung-cầu tổng thể nửa cuối năm sẽ lỏng hơn, tỷ lệ vận hành giảm dưới áp lực, và ngành bước vào chu kỳ chủ động giảm tồn kho. Biến động giá nhôm sẽ vẫn là biến số cốt lõi xuyên suốt năm. Trong bối cảnh phần bù giá nhôm bị triệt tiêu và kỳ vọng giảm giá gia tăng, sự sẵn lòng dự trữ của người dùng cuối sẽ tiếp tục bị kìm nén. Biên lợi nhuận ngành dự kiến duy trì ở mức thấp, và cạnh tranh giữa các doanh nghiệp sẽ tiến triển sâu từ "mở rộng quy mô" sang "kiểm soát chi phí và tối ưu hóa cơ cấu".

![Cuối tuần cận kề, giá tăng trở lại, áp lực nhôm giao ngay gia tăng [SMM Điểm báo nhôm giao ngay Nam Trung Quốc]](https://imgqn.smm.cn/usercenter/VTjoW20251217171653.jpg)