SMM ngày 10 tháng 7:

I. Đánh giá thị trường phôi nhôm sơ cấp nửa đầu năm 2026

Trong nửa đầu năm 2026, thị trường phôi nhôm sơ cấp của Trung Quốc, bị kẹt giữa biến động dữ dội của giá nhôm và sự phục hồi nhu cầu tiêu thụ cuối cùng chậm chạp, đã trải qua một hành trình đầy biến động từ áp lực sâu đến phục hồi theo giai đoạn. Trước Tết Nguyên đán, giá nhôm cao kỷ lục cùng với việc các doanh nghiệp hạ nguồn nghỉ sớm đã khiến phí gia công “sụt giảm nhanh” xuống vùng âm trong quý 1, đẩy ngành vào tình trạng chiết khấu sâu bất thường. Trong quý 2, khi giá nhôm hạ nhiệt và gián đoạn nguồn cung ngắn hạn thường xuyên xuất hiện, phí gia công phục hồi mạnh mẽ, có thời điểm chạm mức cao nhất gần ba năm, và lợi nhuận của các doanh nghiệp phôi nhôm cải thiện rõ rệt. Tuy nhiên, mặc dù nhu cầu tiêu thụ cuối cùng có dấu hiệu phục hồi, sự suy yếu dai dẳng của mảng ép đùn xây dựng vẫn tiếp tục hạn chế dư địa tăng. Liệu “bình minh” trong bối cảnh cung-cầu yếu có kéo dài hay không vẫn cần được xem xét từ nhiều khía cạnh cơ bản.

1. Các yếu tố cơ bản về cung-cầu

Phía cung: Ban đầu yếu sau đó phục hồi, sản lượng giảm so với cùng kỳ

Trong nửa đầu năm 2026, công suất hiện có của phôi nhôm sơ cấp của Trung Quốc vào khoảng 32,2 triệu tấn. Quy mô công suất tiếp tục mở rộng nhẹ, nhưng tốc độ mở rộng ở Tây Nam Trung Quốc đã chậm lại rõ rệt, với các dự án mới khởi động lẻ tẻ và tiến độ đạt công suất tối đa chậm hơn các năm trước. Trong khi đó, một số doanh nghiệp đẩy nhanh bố trí sản phẩm đa dạng. Tỷ trọng sản lượng của các sản phẩm như thanh nhôm, thỏi hợp kim và phiến nhôm tiếp tục tăng, gián tiếp chèn ép thị phần sản xuất phôi nhôm. Dưới sự tương tác của nhiều yếu tố, một số nhà sản xuất thậm chí vẫn duy trì trạng thái đóng cửa dây chuyền sản xuất dài hạn do thua lỗ kéo dài, thiếu vốn hoặc thay đổi chiến lược.

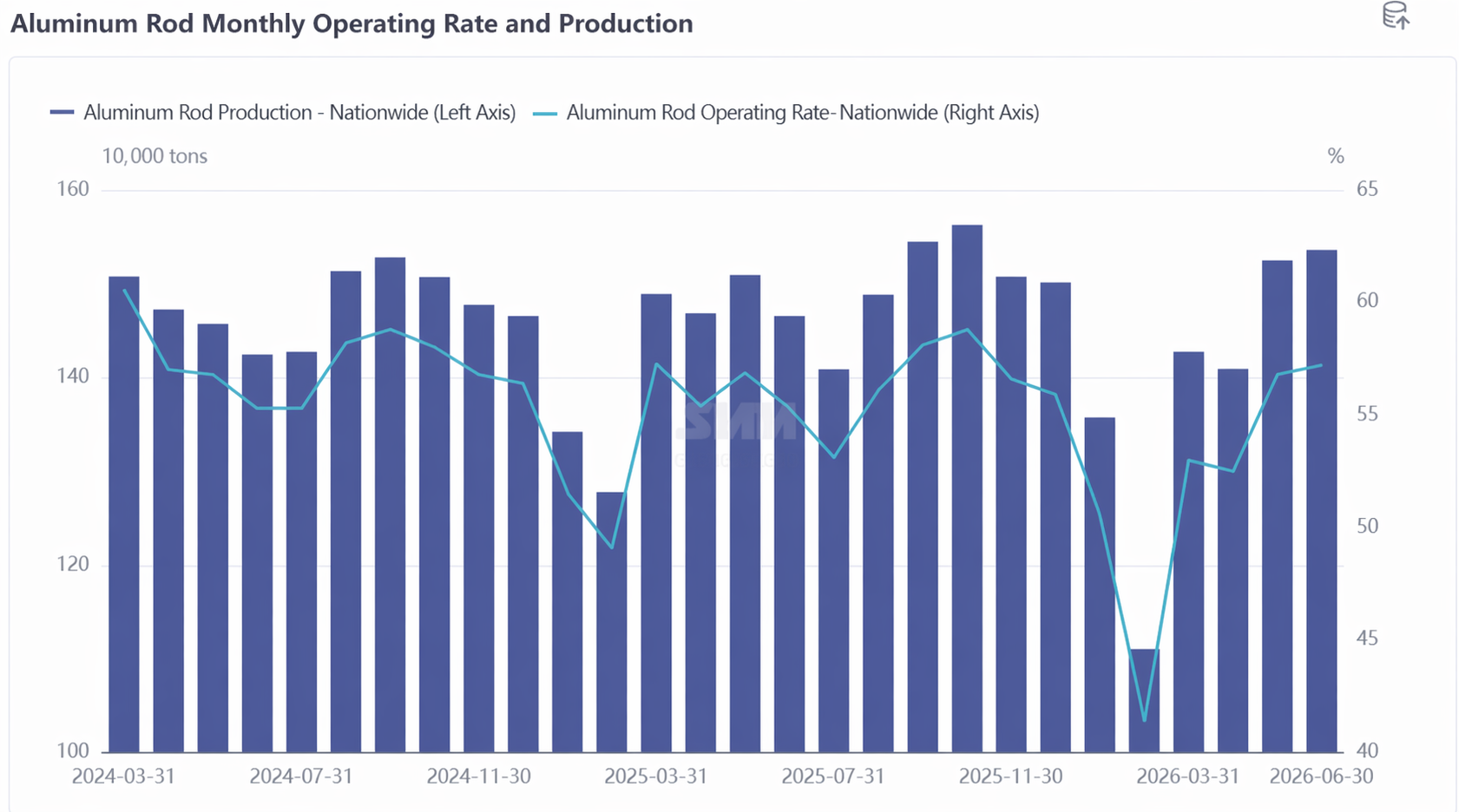

Về hiệu suất hoạt động, tỷ lệ sử dụng công suất trung bình của ngành phôi nhôm sơ cấp trong nửa đầu năm vào khoảng 51,9%, với tỷ lệ vận hành hàng tháng thể hiện quỹ đạo phục hồi hình chữ V rõ nét.

Tổng sản lượng phôi nhôm sơ cấp của Trung Quốc trong nửa đầu năm vào khoảng 8,364 triệu tấn, và tổng thể phía cung đã trải qua ba giai đoạn diễn biến:

Giai đoạn 1 (tháng 1-tháng 2): Sụt giảm kiểu vách đá. Vào tháng 1, giá nhôm tăng vọt lên mức cao kỷ lục vào cuối tháng, tạo ra sự phân kỳ đáng kể so với các yếu tố cơ bản yếu kém. Các doanh nghiệp hạ nguồn không muốn đuổi giá để tích trữ trước Tết Nguyên đán, và các doanh nghiệp đùn ép thường cho công nhân nghỉ lễ sớm, với các doanh nghiệp nhôm phôi chịu thiệt hại nặng nề nhất từ sự sụt giảm đơn hàng. Phí gia công trải qua một cú 'rơi sốc,' với báo giá ở ba khu vực rơi sâu vào vùng âm. Dưới áp lực kép từ hàng tồn kho và vốn, phạm vi ngừng sản xuất để bảo trì và tự nguyện cắt giảm sản lượng mở rộng. Sản lượng tại các tỉnh như Quảng Tây, Tân Cương, Nội Mông, Thanh Hải, Quý Châu và Hà Nam giảm hơn 10% so với tháng trước. Trong kỳ nghỉ Tết Nguyên đán tháng 2, hoạt động hạ nguồn ngừng hoàn toàn trong khi các nhà máy phôi duy trì một mức vận hành nhất định. Trong tuần đầu tiên sau kỳ nghỉ, tồn kho nội bộ nhà máy lên gần 500.000 tấn, tăng gần gấp ba lần so với mức trước kỳ nghỉ. Thanh Hải, Tứ Xuyên và Hà Nam thậm chí chứng kiến mức giảm so với tháng trước vượt quá 40%, và tỷ lệ vận hành tháng 2 giảm xuống 41,4%, mức thấp nhất trong gần bốn năm.

Giai đoạn hai: Phục hồi nhẹ không đạt kỳ vọng, tháng 3-tháng 4.Sau Tết Nguyên tiêu, hoạt động hạ nguồn trở lại hoàn toàn, nhu cầu mua nguyên liệu phục hồi, cùng với việc các lĩnh vực quang điện và pin bước vào giai đoạn chạy nước rút cho đơn hàng xuất khẩu, sự phục hồi của đơn hàng phôi công nghiệp đã hỗ trợ phần nào cho phía cung. Tuy nhiên, xu hướng ảm đạm của ngành đùn ép xây dựng vẫn không thay đổi, phí gia công cho phôi xây dựng 6063 tiếp tục lơ lửng dưới đường chi phí, các giao dịch thực tế phụ thuộc vào 'chiết khấu theo khối lượng', và sự phục hồi chung trong mùa cao điểm tháng 3 không đạt kỳ vọng. Vào tháng 4, khi giai đoạn chạy nước rút đơn hàng xuất khẩu kết thúc, đơn hàng phôi công nghiệp giảm trở lại, một số doanh nghiệp nhôm phôi quy mô vừa và lớn thực hiện cắt giảm sản xuất trước thời hạn, và tỷ lệ vận hành giảm nhẹ xuống 52,5%, duy trì ở mức thấp so với các năm trước.

Giai đoạn ba: Phục hồi vượt kỳ vọng, tháng 5-tháng 6.Từ cuối tháng 4, giá nhôm cao điều chỉnh giảm cùng với gián đoạn nguồn cung ngắn hạn, phí gia công ở ba khu vực phục hồi mạnh và tăng đáng kể lên trên mức trung bình chi phí, thúc đẩy mạnh mẽ ý chí sản xuất của các doanh nghiệp nhôm phôi. Vào tháng 5, tỷ lệ hoạt động tăng mạnh 4,3 điểm phần trăm so với tháng trước, đạt 56,8%. Trong tháng 6, xu hướng tích cực tiếp tục khi giá nhôm giảm nhanh đẩy phí gia công lên gần mức cao nhất trong ba năm, mang lại biên lợi nhuận gia công đáng kể, và tỷ lệ hoạt động tăng lên 57,2%, chuyển biến tích cực so với cùng kỳ năm trước. Đáng chú ý, vào tháng 5, các đoàn kiểm tra bảo vệ môi trường đã có mặt tại khu vực Bách Sắc, Quảng Tây, nơi các điều chỉnh sản xuất của lò luyện địa phương khiến nguồn cung nhôm lỏng nguyên liệu cho các nhà máy phôi xung quanh bị thu hẹp, một số nhà máy vẫn chưa phục hồi hoàn toàn. Các nhà sản xuất tại Vân Nam và Quý Châu cũng cắt giảm tỷ trọng sản lượng phôi nhôm do bảo trì tạm thời và điều chỉnh tỷ lệ phối trộn sản phẩm. Hơn nữa, khi quá trình chuẩn hóa công suất nhôm của Trung Quốc tiến triển, nguồn cung nhôm lỏng ở Tây Nam Trung Quốc bị thắt chặt, một số nhà máy phôi buộc phải cắt giảm sản xuất trong bối cảnh phí gia công cao, phần nào hạn chế không gian giải phóng từ phía cung.

Bên cầu: Phục hồi yếu là chủ đề chính, phân hóa cơ cấu gia tăng.

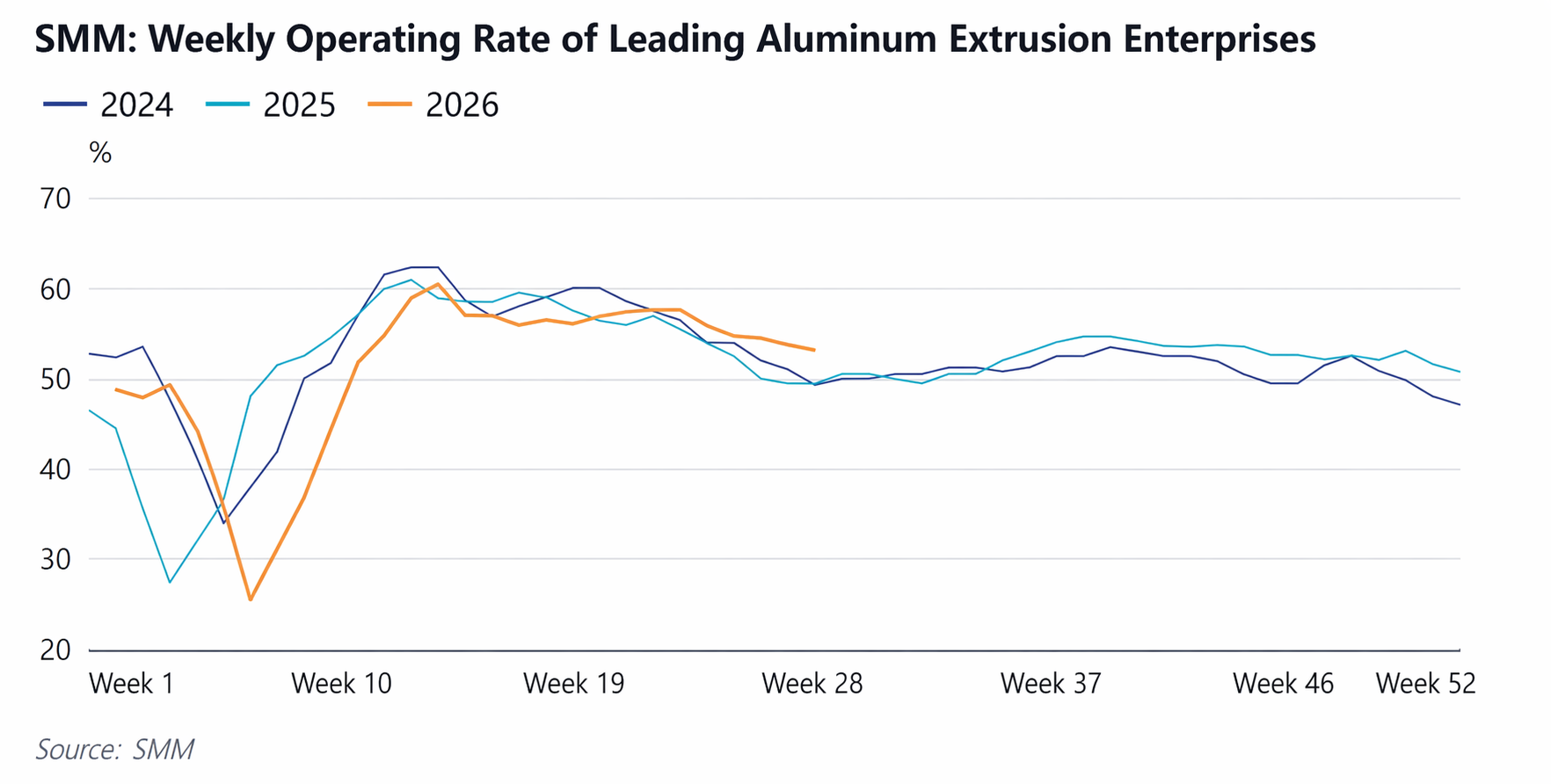

Ngành ép đùn nhôm, với tư cách là khâu hạ nguồn trực tiếp của phôi nhôm nguyên sinh, nhìn chung có hiệu suất trung bình trong nửa đầu năm. Mặc dù sản lượng ép đùn công nghiệp đã dần vượt qua sản lượng ép đùn xây dựng, tạo ra một phần nhu cầu đối với phôi công nghiệp, nhưng phần lớn các nhà máy phôi vẫn tập trung cạnh tranh trong phân khúc phôi xây dựng thông thường. Việc chuyển đổi sang ép đùn công nghiệp gặp rào cản cao về vốn, công nghệ, đơn hàng và kênh phân phối, tiến triển chậm trong bối cảnh ưu tiên ổn định hiện nay.

Theo dữ liệu của SMM, tỷ lệ hoạt động trung bình hàng tháng của các doanh nghiệp ép đùn nhôm được khảo sát tại Trung Quốc trong nửa đầu năm 2026 đã giảm so với hai năm trước đó, với tỷ lệ hoạt động tháng 2 giảm xuống mức thấp mới trong những năm gần đây. Kỳ nghỉ Tết Nguyên đán làm gián đoạn nghiêm trọng tiến độ sản xuất của các doanh nghiệp, tỷ lệ rút lui khỏi thị trường sớm trước kỳ nghỉ ngày càng tăng, đóng cửa trong kỳ nghỉ và sau đó phục hồi sản xuất với tốc độ chậm hơn. Ngoài ra, một số nhà máy ép đùn áp dụng điều chỉnh ca làm việc, nghỉ luân phiên hoặc đóng cửa hoàn toàn trong các kỳ nghỉ lễ, càng làm giảm tỷ lệ hoạt động trung bình.

Các yếu tố hạn chế chính ở phía cầu bao gồm: thứ nhất, ép đùn xây dựng tiếp tục kéo dài mô hình nhu cầu yếu, đơn hàng từ người dùng cuối thiếu động lực tăng trưởng, và sự cạnh tranh gay gắt ngày càng leo thang trong phân khúc phôi ép đùn xây dựng; thứ hai, đơn hàng ép đùn công nghiệp tập trung vào các nhà máy quy mô lớn, khiến các doanh nghiệp vừa và nhỏ hoạt động trong môi trường bấp bênh, trong khi một số sản phẩm ép đùn công nghiệp có chu kỳ thanh toán dài, làm giảm nhiệt tình nhận đơn; thứ ba, biến động dữ dội của giá nhôm làm gia tăng tâm lý chờ đợi ở hạ nguồn, khiến các doanh nghiệp áp dụng chiến lược dự trữ nguyên liệu thô ngày càng thận trọng, thường chỉ mua kịp thời theo nhu cầu; thứ tư, khi phí gia công phôi nhôm ở mức cao, các doanh nghiệp có năng lực đúc nội bộ có xu hướng trực tiếp mua thỏi nhôm để nấu chảy gia công, gây áp lực thay thế lên phôi nhôm; thứ năm, nguồn cung phôi nhôm tổng thể dồi dào — mặc dù một số thương hiệu và quy cách khan hiếm tạm thời, nhưng phần lớn thời gian nguồn cung đều đủ, khiến hạ nguồn ít có động lực dự trữ. Nhìn chung, tình trạng dư cung của ngành kéo dài suốt nửa đầu năm, với tốc độ phục hồi nhu cầu chậm hơn đáng kể so với tốc độ phục hồi của nguồn cung.

Tuy nhiên, sự phục hồi nhẹ của nhu cầu trong quý 2 cũng đáng chú ý. Sau khi bước sang tháng 5, tỷ lệ vận hành của ngành ép đùn nhôm Trung Quốc dần hồi phục, tiếp tục cải thiện nhẹ so với tháng trước. Đối với ép đùn xây dựng, một số doanh nghiệp tổ chức sản xuất dựa trên các đơn hàng dự án kỹ thuật quy mô lớn hiện có, hỗ trợ hoạt động chung. Các doanh nghiệp tại Sơn Đông cho biết khi nhiệt độ tăng ổn định, khu vực phía Bắc bước vào giai đoạn thi công thuận lợi, và nhu cầu cuối cùng như sửa chữa nhà cửa, thay thế cửa sổ cửa ra vào đã mở rộng phần nào. Đối với ép đùn công nghiệp, việc giá nhôm tạm thời giảm kích thích sự sẵn sàng mua của hạ nguồn: các doanh nghiệp khung PV tại Hà Bắc nhận được một số đơn hàng giao hàng vào đầu tháng 6, và lịch sản xuất tăng lên, đẩy tỷ lệ vận hành tăng. Mặc dù sự phục hồi của thị trường bất động sản vẫn chậm chạp, các đơn hàng kỹ thuật quy mô lớn vẫn có lợi thế về khối lượng với chu kỳ giao hàng dài, và kết hợp với sự phục hồi tiêu dùng theo mùa, sự cải thiện biên của nhu cầu quý 2 đã cung cấp hỗ trợ cơ bản cho sự phục hồi của phí gia công.

Tóm tắt cân bằng cung-cầu nửa đầu năm: Trong nửa đầu năm 2026, thị trường phôi nhôm sơ cấp thể hiện giai đoạn đặc trưng bởi "nguồn cung thu hẹp nhanh hơn nhu cầu suy yếu". Về phía cung, chịu tác động bởi nhiều yếu tố gồm biến động giá nhôm cao, phí gia công âm sâu, nguồn cung nhôm lỏng thô bị thắt chặt và sự thay thế từ các sản phẩm đa dạng, sản lượng nửa năm giảm so với cùng kỳ năm trước. Về phía cầu, mặc dù sự phục hồi theo mùa xuất hiện, sự sụt giảm của ép đùn xây dựng kéo lùi tốc độ phục hồi chung. Trong bối cảnh suy yếu kép này, sự mất cân đối cung cầu tạm thời tạo điều kiện cho sự phục hồi phí gia công trong quý 2, nhưng sự cải thiện cơ bản của nền tảng thị trường vẫn cần thời gian.

2. Tồn kho

Tồn kho xã hội: Đỉnh sau Tết Nguyên đán đạt mức cao nhất trong nhiều năm, tốc độ giảm tồn kho tăng tốc so với cùng kỳ năm trước

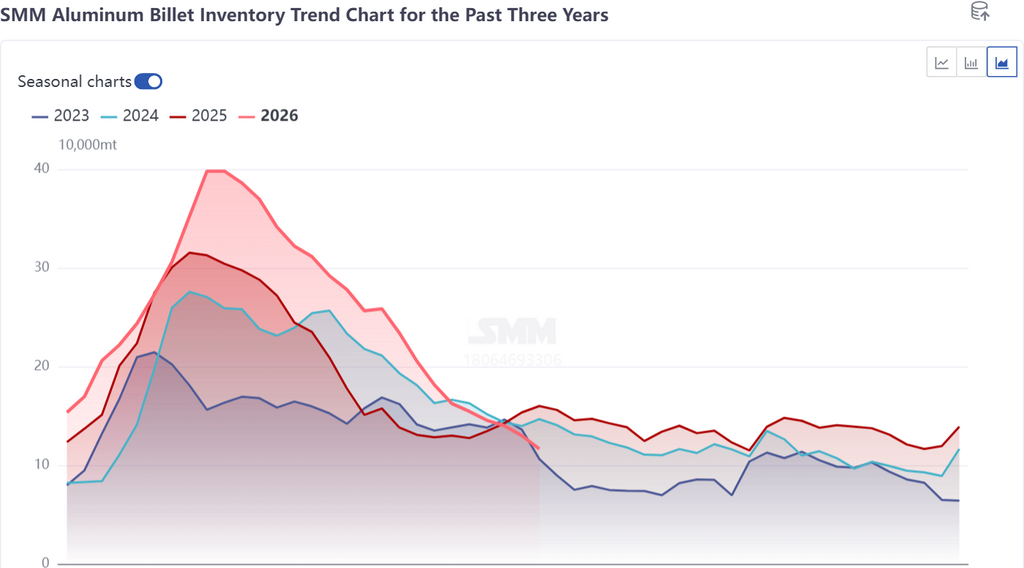

Trong nửa đầu năm 2026, tồn kho xã hội phôi nhôm của Trung Quốc nhìn chung theo quỹ đạo xoay quanh kỳ nghỉ Tết Nguyên đán, tăng trước rồi giảm sau. Trong kỳ nghỉ lễ, các doanh nghiệp hạ nguồn đồng loạt đóng cửa, trong khi các nhà máy phôi vẫn duy trì một mức sản xuất nhất định, khiến hàng hóa liên tục được vận chuyển đến khu vực tiêu thụ nhưng thiếu động lực chuyển hóa tiêu thụ. Tồn kho xã hội tăng nhanh lên đỉnh khoảng 398.000 tấn, mức cao nhất trong gần 5 năm và cao hơn đáng kể so với cùng kỳ hai năm trước. Một mặt, nhiều doanh nghiệp hạ nguồn có dấu hiệu rút lui khỏi thị trường sớm từ tháng 1, tâm lý giao dịch giao ngay nguội lạnh nhanh chóng. Mặt khác, phía cung ứng duy trì tỷ lệ vận hành tương đối cao trong kỳ nghỉ, và sự không khớp về tốc độ cung-cầu dẫn đến mức tích tụ tồn kho tăng mạnh đáng kể.

Sau kỳ nghỉ, khi các hoạt động hạ nguồn hoạt động trở lại và giá nhôm giảm kích thích tâm lý mua vào khi giá thấp, kết hợp với các yếu tố như sản lượng giảm so với cùng kỳ năm trước và lượng nhập kho vào các kho công cộng giảm, tồn kho xã hội bước vào kênh giảm tồn nhanh. Điểm ngoặt dần hình thành vào tháng 3, và quá trình giảm tồn tăng tốc vào tháng 4. Đến đầu tháng 6, lượng tồn kho đã giảm xuống khoảng 160.000 tấn, và đến đầu tháng 7 tiếp tục giảm còn khoảng 120.000 tấn, chạm mức thấp cùng kỳ trong ba năm qua. Về mức độ giảm tồn, tồn kho xã hội đã giảm hơn 66% từ đỉnh đến cuối tháng 6 trong nửa đầu năm, vượt trội đáng kể so với cùng kỳ năm 2025 (khoảng 52%) và năm 2024 (khoảng 47%). Hiệu quả giảm tồn được cải thiện phản ánh tác động kép từ phía cung co hẹp và nhu cầu cải thiện biên.

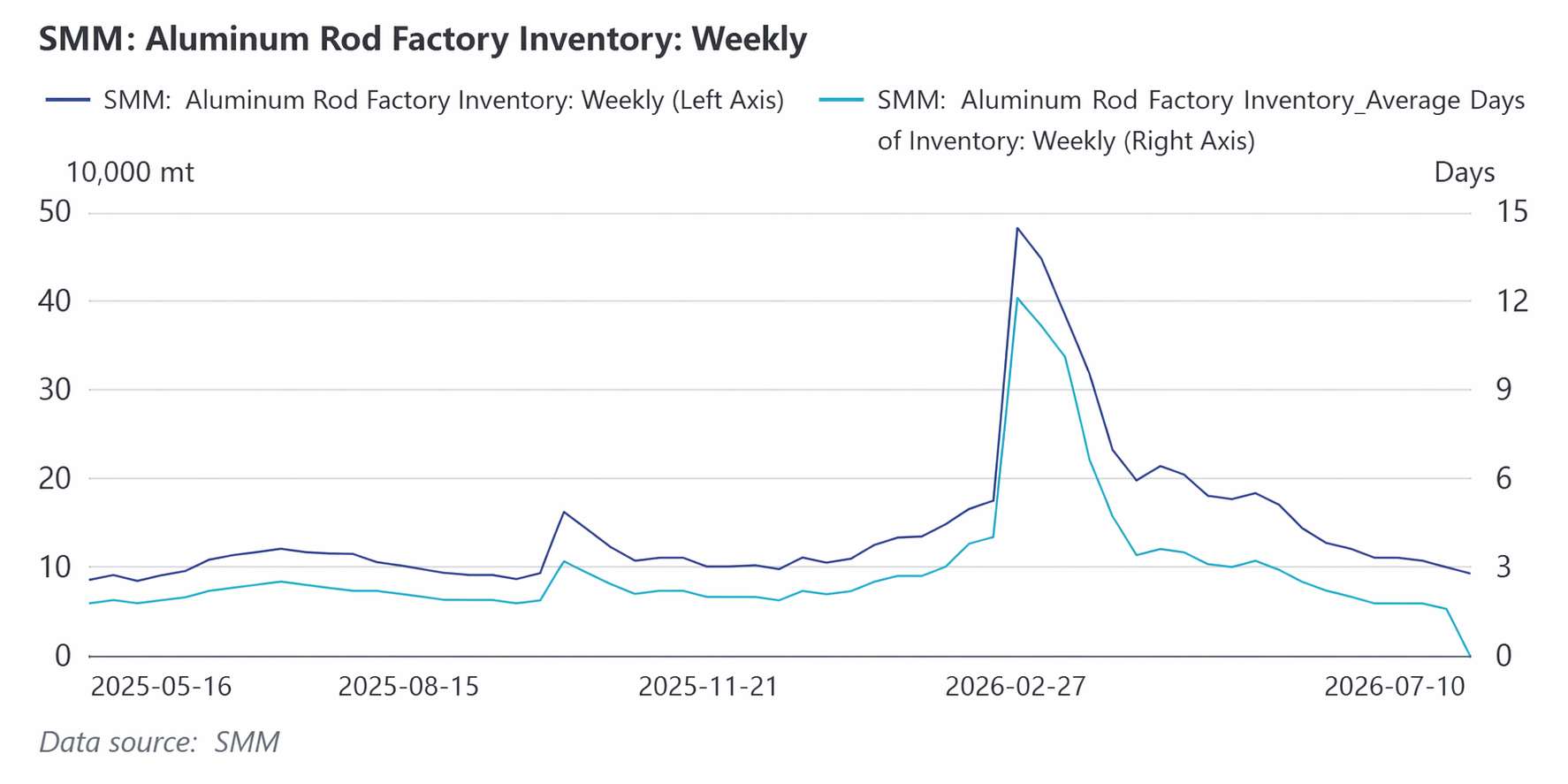

Tồn kho tại nhà máy: Đỉnh thấp hơn hai năm trước, giảm tồn triệt để hơn

Diễn biến biến động của tồn kho tại nhà máy tương tự như tồn kho xã hội, cũng chịu ảnh hưởng của kỳ nghỉ Tết Nguyên đán khiến tăng trước rồi giảm sau. Năm nay, đỉnh tồn kho tại nhà máy được kiềm chế tốt hơn so với các năm trước. Nguyên nhân chính gồm hai điểm: thứ nhất, đà sản xuất phôi nhôm trong kỳ nghỉ thấp hơn cùng kỳ năm ngoái, với tỷ lệ cắt giảm và đóng cửa vượt mức của nửa đầu năm 2025; thứ hai, trong bối cảnh giá nhôm cao và biến động, các nhà sản xuất chủ trương đẩy nhanh bán hàng để thu tiền mặt kịp thời, dẫn đến giảm một số lượng tồn kho thường xuyên.

Xem xét diễn biến giảm tồn kho sau kỳ nghỉ lễ, tồn kho trong nhà máy giảm từ đỉnh xuống còn khoảng 100.000 tấn vào cuối tháng 6, mức giảm trên 80%. Mức giảm tồn kho này cũng vượt qua các mức ghi nhận cùng kỳ hai năm trước. Đến cuối tháng 6, tồn kho trong nhà máy về cơ bản đã trở lại mức đầu năm, phản ánh sự sẵn lòng bán ra mạnh mẽ của các nhà sản xuất' và hiệu quả quay vòng hàng tồn kho được cải thiện trong môi trường phí gia công cao. Đáng chú ý, tình trạng thiếu hụt cơ cấu phôi thanh kích thước lớn và nhỏ xảy ra trong một số giai đoạn của quý 2, đặc biệt nguồn cung phôi thanh nhỏ thắt chặt, càng thúc đẩy nhanh quá trình giảm tồn kho trong nhà máy.

Tóm tắt tồn kho:Đặc điểm cốt lõi của xu hướng tồn kho phôi nhôm trong nửa đầu năm là mức khởi điểm cao đi kèm tốc độ giảm tồn kho nhanh. Nền tồn kho cao sau Tết Nguyên đán từng dấy lên lo ngại trên thị trường, nhưng sự thu hẹp nguồn cung cùng giá nhôm giảm đã kích thích mua vào, thúc đẩy giảm tồn kho với tốc độ nhanh hơn hai năm trước. Đến cuối tháng 6, cả tồn kho xã hội và tồn kho trong nhà máy đều giảm xuống mức tương đối thấp so với cùng kỳ các năm gần đây, tạo nền tảng hỗ trợ mạnh mẽ cho sự phục hồi của phí gia công. Tuy nhiên, liệu mức tồn kho thấp có thể duy trì được hay không vẫn phụ thuộc vào sức mạnh phục hồi nguồn cung trong quý 3 và diễn biến nhu cầu thực tế trong mùa thấp điểm.

3. Phí gia công

Giảm trước tăng sau, biên độ dao động và tần suất chuyển đổi đều vượt hai năm trước đó

Trong nửa đầu năm 2026, phí gia công phôi nhôm 6063 của Trung Quốc thể hiện quỹ đạo dao động rõ rệt “giảm trước, tăng sau”, và xét về độ sâu của các đợt giảm, độ cao của các đợt tăng, hay tần suất đảo chiều, đều vượt qua mức của hai năm trước, dẫn đến tâm lý thận trọng gia tăng rõ rệt trong giới tham gia thị trường.

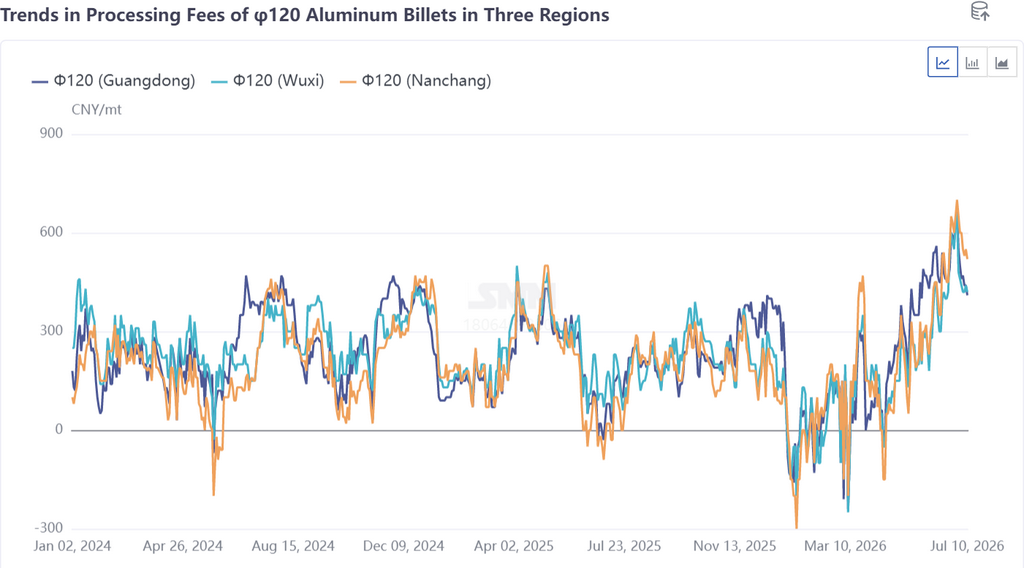

Quý 1: Chiết khấu sâu, giờ phút đen tối nhất của ngành.Vào tháng 1, tâm lý giao dịch phôi nhôm dần suy yếu, và phí gia công trải qua một đợt “sụp đổ chớp nhoáng”. Tại ba khu vực (Phật Sơn, Vô Tích, Nam Xương), phí gia công phôi nhôm φ120 phần lớn lao xuống vùng âm, và mức chiết khấu tiếp tục mở rộng do cạnh tranh về giá. Đến giữa tháng 3, khi giá nhôm điều chỉnh, phí gia công có dấu hiệu tăng, nhưng bị hạn chế bởi áp lực từ giá nhôm và tiêu thụ yếu hơn dự kiến, chúng giảm trở lại sau một thời gian điều chỉnh ngắn. Trong phần lớn quý 1, phí gia công cho phôi xây dựng 6063 chủ đạo vẫn dưới mức chi phí, khiến các doanh nghiệp bấp bênh bên bờ vực thua lỗ với áp lực tài chính nặng nề.

Quý 2: Dao động tăng, phí gia công phục hồi mạnh mẽ.Cuối tháng 4 trở thành bước ngoặt quan trọng. Lấy ví dụ tại miền Nam Trung Quốc, phí gia công cho phôi nhôm φ120 ở Quảng Đông, sau khi chạm mức thấp quý 2 là -40 nhân dân tệ/tấn vào ngày 16/4, đã tăng vọt lên mức cao nhất từ đầu năm đến nay là 490 nhân dân tệ/tấn vào ngày 28/5, tổng mức tăng hơn 530 nhân dân tệ/tấn, với miền Nam Trung Quốc là đầu tàu cho đợt phục hồi này. Sau đó, đà giảm nhanh của giá nhôm trong tháng 6 đã đẩy phí gia công lên gần mức cao nhất trong ba năm, cả ba khu vực đều vượt mốc 600 nhân dân tệ/tấn. Một số quy cách đối mặt tình trạng thiếu hụt mang tính cấu trúc, và giá chào phôi nhỏ tăng do nguồn cung thắt chặt.

Những động lực chính của đợt phục hồi phí gia công này có thể tóm gọn thành ba yếu tố hỗ trợ lẫn nhau:

Thứ nhất, sự giảm giá nhôm và chênh lệch giá Thượng Hải-Quảng Đông. Từ giữa đến cuối tháng 4, giá nhôm giao ngay tại ba khu vực tiêu thụ chính giảm mạnh hơn 2.000 nhân dân tệ/tấn, giúp cải thiện tâm lý mua sắm của người mua hạ nguồn. Trong khi đó, chênh lệch giá giữa miền Đông và miền Nam Trung Quốc vẫn duy trì cao; tính đến cuối tháng 5, chênh lệch giá Thượng Hải-Quảng Đông vẫn lên tới 150 nhân dân tệ/tấn, và việc nguồn cung miền Bắc không muốn chuyển đến miền Nam để bán đã tạo ra sự mất cân đối trong lưu chuyển hàng hóa khu vực, trong đó khoảng trống cung ở miền Nam đặc biệt nổi bật.

Thứ hai, sự gián đoạn nguồn cung. Nỗ lực chuẩn hóa công suất nhôm của Trung Quốc dẫn đến tình trạng thiếu hụt nhôm lỏng ở Tây Nam Trung Quốc, khiến một số nhà máy phôi phải cắt giảm sản xuất dù phí gia công cao. Đồng thời, phí gia công yếu trong quý 1 đã bào mòn lợi nhuận doanh nghiệp, và các nhà máy phôi ở một số khu vực đã đẩy sớm các biện pháp cắt giảm sản xuất biên như bảo trì dây chuyền, sửa chữa thiết bị, chuyển đổi sản phẩm và giảm nguyên liệu. Tính đến cuối tháng 5, một số doanh nghiệp vẫn đang thực hiện kế hoạch tạm ngừng sản xuất và bảo dưỡng ngắn hạn. Các đợt kiểm tra bảo vệ môi trường tại Bách Sắc, Quảng Tây càng siết chặt nguồn cung nhôm lỏng nguyên liệu cho các nhà máy phôi gần đó. Nhiều gián đoạn từ phía cung đã tạo động lực trực tiếp khiến phí gia công tăng.

Thứ ba, phía cầu phục hồi nhẹ. Sau tháng 5, tỷ lệ vận hành của ngành ép đùn nhôm Trung Quốc phục hồi lên khoảng 57,6%, tiếp tục cải thiện nhẹ so với tháng trước. Mảng ép đùn xây dựng, một số doanh nghiệp tổ chức sản xuất dựa trên các đơn hàng dự án kỹ thuật quy mô lớn hiện có, cùng với việc nhiệt độ tăng ở miền Bắc thúc đẩy giải phóng nhu cầu cuối cùng về cải tạo nhà và thay cửa sổ, cửa ra vào. Mảng ép đùn công nghiệp, đà suy yếu định kỳ của giá nhôm kích thích sẵn sàng mua vào từ hạ nguồn, và lượng đơn giao hàng tăng từ các doanh nghiệp khung PV vào đầu tháng 6 đã đẩy lịch trình sản xuất tăng. Sự cải thiện biên từ phía cầu tạo hỗ trợ cơ bản cho đà phục hồi của phí gia công.

Theo khu vực, chênh lệch giá phí gia công tại khu vực Phật Sơn đặc biệt nổi bật trong ba khu vực, với động lực cốt lõi cho mức tăng vọt định kỳ là sự thoái lui của giá nhôm và sự sụt giảm định lượng về nguồn cung khu vực. Tại khu vực Nam Xương, phí gia công tăng đáng kể trong tháng 5-6, do nguồn hàng từ Tây Bắc về giảm vì năng lực vận tải thắt chặt và chi phí cước tăng cao khiến tồn kho xã hội cục bộ thấp, tạo hỗ trợ. Khu vực Vô Tích đi theo xu hướng tăng, với báo giá phôi nhỏ tăng rõ rệt do nguồn cung thắt chặt, và một số quy cách phôi lớn cũng trải qua tình trạng thiếu hụt tạm thời. Nhưng xét về giá trung bình nửa năm, dù phí gia công được kéo lên trong quý 2 và tăng so cùng kỳ, song bị kéo xuống bởi mức chiết khấu sâu trong quý 1, giá trung bình nửa năm tại ba khu vực đều rơi xuống dưới 200 nhân dân tệ/tấn, thấp hơn đáng kể so với cùng kỳ năm 2025.

Chi phí và Khả năng sinh lời: chi phí tăng so cùng kỳ thu hẹp không gian lợi nhuận

Giá nhôm biến động ở mức cao chung trong nửa đầu năm, tăng rõ rệt so với cùng kỳ năm ngoái, và chi phí sản xuất phôi nhôm tăng theo. Dù giá tuyệt đối của phôi nhôm tăng, biến số cốt lõi cho khả năng sinh lời của doanh nghiệp—phí gia công—lại bị đè nặng bởi mức chiết khấu sâu trên diện rộng trong quý 1, khiến giá trung bình nửa năm thấp hơn cùng kỳ năm ngoái và thu hẹp đáng kể không gian lợi nhuận của doanh nghiệp so với cùng kỳ. Mặc dù phí gia công phục hồi trong quý 2 mang lại sự cải thiện lợi nhuận theo chu kỳ, xét đến các chi phí ẩn như vốn và vận chuyển, mức sinh lời tổng thể của ngành vẫn chịu áp lực, một số doanh nghiệp vẫn thua lỗ trong nửa đầu năm. Biến động mạnh của phí gia công, từ mức chiết khấu sâu đến gần đỉnh ba năm, khiến lợi nhuận doanh nghiệp liên tục dao động giữa lãi và lỗ, gia tăng đáng kể khó khăn vận hành.

II. Triển vọng thị trường phôi nhôm sơ cấp nửa cuối năm 2026

Trong nửa cuối năm, thị trường phôi nhôm sơ cấp dự kiến tìm thấy điểm cân bằng mới trong quá trình điều chỉnh cung cầu. Về phía cung, hạn chế bởi nguồn cung nhôm lỏng thắt chặt do tiêu chuẩn hóa công suất nhôm, mức tăng sản lượng đáng kể sẽ bị hạn chế; về phía cầu, bất chấp áp lực từ mùa thấp điểm truyền thống, vẫn có kỳ vọng tăng trưởng ổn định ở mảng sản phẩm ép đùn công nghiệp và đóng góp biên tiềm năng từ xuất khẩu. Phí gia công đã có dấu hiệu suy yếu sau khi dao động ở mức cao, xu hướng nửa cuối năm sẽ phụ thuộc vào cường độ giằng co cung cầu và hướng biến động của giá nhôm.

1. Các yếu tố cơ bản về cung cầu

Về phía cung: Nhôm lỏng thắt chặt kìm hãm tăng sản lượng, bổ sung công suất mới hạn chế

Biến số cốt lõi về phía cung trong nửa cuối năm là tác động liên tục của tiêu chuẩn hóa công suất nhôm đối với nguồn cung nhôm lỏng. Với thành tựu đáng kể trong tiêu chuẩn hóa công suất tại Trung Quốc và nhu cầu thu mua nhôm lỏng tăng nhờ lợi nhuận cải thiện ở một số sản phẩm gia công, nguồn cung nhôm lỏng trong nước ngày càng thắt chặt, dư địa tăng sản lượng đáng kể của thị trường phôi nhôm trong quý 3 còn hạn chế. Một số doanh nghiệp đã bảo trì hoặc chuyển đổi sản phẩm do phí gia công yếu hồi quý 1 vẫn đối mặt bất định về tiến độ phục hồi.

Về dự án mới, dù một số ít đã khởi động trong nửa đầu năm, việc nâng lên sản xuất đầy đủ vẫn cần thời gian; một vài dự án mới dự kiến trong nửa cuối năm, nhưng tiến độ thực tế cần được theo dõi thận trọng. Liệu một số doanh nghiệp trước đây bị cắt giảm hoặc tạm dừng có thể khôi phục trong nửa cuối năm hay không vẫn còn bỏ ngỏ, do các yếu tố như chuyển đổi sang loại sản phẩm đa dạng, nguồn nguyên liệu nhôm lỏng giảm, và áp lực tài chính sẽ tiếp diễn ảnh hưởng đến hiệu quả sản xuất. Theo dự báo cân đối tài sản hàng năm của SMM, tổng sản lượng phôi nhôm sơ cấp của Trung Quốc năm 2026 dự kiến đạt khoảng 17,77 triệu tấn , tương ứng với khoảng 9,40 triệu tấn cho nửa cuối năm, tăng so với nửa đầu nhưng mức tăng bị hạn chế bởi nguồn cung nhôm lỏng và vẫn ở mức vừa phải. SMM kỳ vọng tỷ lệ vận hành sẽ tăng đều lên khoảng 58,1% vào tháng 7, với dư địa tăng sản lượng tiếp theo trong các tháng sau phụ thuộc vào việc giải phóng nguồn cung nhôm lỏng thực tế.

Phía cầu: Phục hồi trong nước yếu là chủ đề chính, động lực xuất khẩu suy yếu nhẹ

Phía cầu sẽ tiếp tục đối mặt với nhiều thách thức trong nửa cuối năm. Ở trong nước, thị trường hiện đang trong mùa thấp điểm truyền thống, nhu cầu sử dụng cuối cùng yếu. Tỷ lệ vận hành hàng tuần của ép đùn nhôm tiếp tục giảm so với tuần trước, và tốc độ phục hồi nhu cầu trong nước vẫn chậm. Trong ép đùn xây dựng, sự phục hồi của thị trường bất động sản vẫn chậm chạp, và nhu cầu về vật liệu xây dựng thiếu động lực tăng theo xu hướng, ít có triển vọng cải thiện đáng kể trong ngắn hạn. Trong ép đùn công nghiệp, mặc dù các lĩnh vực năng lượng mới như quang điện và pin vẫn tạo sức bật cho nhu cầu phôi công nghiệp, lợi nhuận gia công vừa phải không nhất thiết chuyển thành mở rộng đồng bộ trong tiêu dùng cuối cùng; liệu việc rút hàng từ kho có thể duy trì hay không vẫn cần được xác minh.

Về phía xuất khẩu, thâm hụt nguồn cung nhôm ở nước ngoài vào tháng 6 đã thúc đẩy đơn hàng xuất khẩu bán thành phẩm nhôm, hấp thụ hiệu quả một phần công suất nhôm lỏng; tuy nhiên, vào tháng 7, với chênh lệch giá giữa thị trường Trung Quốc và nước ngoài thu hẹp, động lực xuất khẩu có thể suy yếu nhẹ. Xuất khẩu trực tiếp phôi nhôm vẫn đang trong giai đoạn đầu tăng khối lượng và khó có thể đóng góp đáng kể về quy mô trong ngắn hạn. Ngoài ra, trong bối cảnh phí gia công cao, một số doanh nghiệp ép đùn hạ nguồn, dưới áp lực chi phí, có xu hướng trực tiếp mua thỏi nhôm để nấu lại, gây áp lực thay thế nhất định lên nhu cầu phôi nhôm.

Nhìn chung, các điểm trọng tâm về nhu cầu trong nửa cuối năm là: Thứ nhất, liệu tính ổn định của đơn hàng ép đùn công nghiệp có thể duy trì hay không, đặc biệt là sự thúc đẩy từ các lĩnh vực mới nổi như quang điện và xe năng lượng mới đối với phôi công nghiệp cao cấp; thứ hai, liệu mùa cao điểm truyền thống tháng 9-10 có đến như kỳ vọng, tạo ra một cửa sổ phục hồi theo giai đoạn cho ép đùn xây dựng; và thứ ba, độ co giãn của xuất khẩu trước những thay đổi về chênh lệch giá giữa thị trường Trung Quốc và nước ngoài. Nhìn chung, nhu cầu trong nửa cuối năm (H2) nhiều khả năng sẽ tiếp tục xu hướng phục hồi yếu, với xác suất mở rộng đáng kể ở mức thấp.

Tóm tắt cân bằng cung–cầu H2: Về phía cung, mức tăng sản lượng bị hạn chế bởi nguồn nhôm lỏng khan hiếm, khiến dư địa tăng trưởng hạn chế. Về phía cầu, nhu cầu trong nước phục hồi yếu, và động lực xuất khẩu suy yếu nhẹ. Cả bên bán lẫn bên mua đều đối mặt với một số ràng buộc. Dưới mô hình cung–cầu cùng yếu, thị trường có thể duy trì trạng thái cân bằng chặt. Tình trạng lệch pha cung–cầu theo từng giai đoạn vẫn có thể xảy ra, nhưng xác suất mất cân đối lớn đã giảm so với nửa đầu năm (H1).

2. Phí gia công

Sau khi biến động ở mức cao, phí gia công đang dần chịu áp lực và có thể giảm trong bối cảnh đi ngang tích lũy.

Mức phí gia công hiện đang cao đã xuất hiện dấu hiệu hạ nhiệt và đi xuống. Thị trường từ lâu gặp khó trong việc chấp nhận các nỗ lực giữ giá và đẩy phí gia công tăng. Khả năng chấp nhận mức phí gia công cao của hạ nguồn là hạn chế, và một số doanh nghiệp ép đùn đã chuyển sang mua thỏi nhôm để nấu lại làm phương án thay thế, tạo ra “trần” tự nhiên cho phí gia công phôi nhôm.

Xét về các yếu tố hỗ trợ, ràng buộc từ nguồn cung nhôm lỏng khan hiếm ở phía cung vẫn tiếp diễn. Tình trạng cắt giảm sản lượng thụ động tại một số nhà máy phôi ở Tây Nam Trung Quốc khó có cải thiện căn bản trong ngắn hạn. Mô hình nguồn cung thắt chặt vẫn tạo một mức hỗ trợ đáy nhất định cho phí gia công. Đồng thời, cả tồn kho xã hội và tồn kho trong nhà máy đều ở mức tương đối thấp so với cùng kỳ các năm gần đây. Trong môi trường tồn kho thấp, nhà cung cấp vẫn có một mức độ nhất định trong việc giữ giá.

Xét về các yếu tố kìm hãm, trong H2, vào mùa thấp điểm truyền thống, nhu cầu trong nước sẽ yếu, tỷ lệ vận hành của ngành ép đùn sẽ giảm theo tháng, và sức mua của người dùng cuối sẽ hạn chế. Động lực xuất khẩu sẽ suy yếu nhẹ khi chênh lệch giá giữa thị trường Trung Quốc và thị trường nước ngoài thu hẹp. Được kích thích bởi phí gia công cao, các doanh nghiệp phôi nhôm rất hào hứng sản xuất; một khi nguồn cung nhôm lỏng nới lỏng, việc giải phóng sản lượng sẽ làm trầm trọng thêm mất cân đối cung–cầu, gây áp lực giảm lên phí gia côngHơn nữa, cạnh tranh phí gia công ngày càng gay gắt khi cuộc đua cắt giảm trong ngành thêm sâu sắc. Bán phá giá số lượng lớn đã trở thành thông lệ, và việc thu mua hầu hết thuận theo thị trường, mua theo giá hiện hành, càng làm suy yếu khả năng chống đỡ của phí gia công trước đà giảm.

Nhìn chung, phí gia công phôi nhôm trong nước nửa cuối năm có tiềm năng tăng mạnh thêm rất hạn chế. Trung tâm dự kiến sẽ dần dịch chuyển xuống thấp trong quá trình tích lũy, nhưng được thúc đẩy bởi biến động giá nhôm, phí gia công vẫn sẽ đối mặt với nhiều yếu tố bất định. Điều chỉnh từ phía cung cầu cũng không thể bỏ qua: nếu tình trạng thắt chặt nguồn cung nhôm lỏng tiếp tục sâu sắc, phí gia công có thể lấy lại đà tăng trong bối cảnh mất cân đối cung cầu mang tính chu kỳ; ngược lại, nếu nguồn cung nhôm lỏng phục hồi và nhu cầu mùa thấp điểm suy yếu thêm, độ dốc giảm của phí gia công có thể dốc hơn.

Đáng lưu ý, mối tương quan nghịch giữa tốc độ biến động phí gia công và xu hướng giá nhôm đặc biệt rõ rệt trong nửa đầu năm—giá nhôm suy giảm thường mở ra dư địa tăng cho phí gia công, và ngược lại. Logic này dự kiến sẽ còn tiếp diễn trong nửa cuối năm, với hướng đi của giá nhôm đóng vai trò chỉ báo dẫn dắt cho xu hướng phí gia công. Thêm vào đó, cần theo dõi sát tiến độ chính sách về chuẩn hóa công suất nhôm, tốc độ tăng thực tế của tỷ trọng nhôm lỏng tại Trung Quốc, và sức mạnh thực sự của mùa tiêu thụ "cao điểm tháng Chín-mười". Biến động của những yếu tố này sẽ cùng nhau định hình xu hướng trung tâm và biên độ dao động của phí gia công nửa cuối năm.

Tóm tắt triển vọng phí gia công nửa cuối năm: Phí gia công ở mức cao hiện nay đã bộc lộ dấu hiệu suy yếu và dư địa tăng trong nửa cuối năm sẽ hạn chế; dự kiến sẽ dần dịch chuyển xuống thấp trong quá trình tích lũy. Tuy nhiên, những yếu tố như thắt chặt nguồn cung nhôm lỏng và môi trường tồn kho thấp vẫn sẽ mang lại hỗ trợ định kỳ, đồng nghĩa lộ trình giảm của phí gia công khó có thể là một đường thẳng, và những bất ổn trong biến động cần được xử lý thận trọng. Xu hướng giá nhôm, điều chỉnh cung cầu và tiến độ chính sách sẽ cùng định hình quỹ đạo của phí gia công. Các bên tham gia trong ngành vẫn cần duy trì sự tự tin và không nên bi quan quá mức.

Nguồn dữ liệu: SMM

![Kỳ vọng nhu cầu robot hình người và động cơ hiệu suất cao thúc đẩy, ngành động cơ tăng mạnh, Jiangxi Special Electric Motor tăng trần [SMM Quick News]](https://imgqn.smm.cn/usercenter/HhNHP20251217171708.jpg)