Thay đổi đáng kể nhất trên thị trường tinh quặng đồng nhập khẩu trong nửa đầu năm 2026 xuất hiện trong các cuộc đàm phán hợp đồng kỳ hạn giữa năm. Theo SMM, Antofagasta, công ty khai thác mỏ hàng đầu Chile, và một số nhà luyện kim lớn Trung Quốc đã hoàn tất cơ chế định giá cho các hợp đồng kỳ hạn tinh quặng đồng giữa năm vào ngày 1 tháng 7. Thay vì tiếp tục cách tiếp cận phí luyện tinh cố định truyền thống, các bên đã áp dụng cơ chế định giá liên kết với chỉ số. Các nhà luyện kim Trung Quốc trước đó đã nhất trí với Antofagasta về mức phí luyện kim và tinh chế hợp đồng kỳ hạn thấp lịch sử là 0 USD mỗi tấn khô và 0 cent Mỹ mỗi pound vào năm 2025. Việc tiếp tục đưa ra định giá dựa trên chỉ số trong các cuộc đàm phán giữa năm 2026 cho thấy khuôn khổ định giá cho các hợp đồng kỳ hạn tinh quặng đồng nhập khẩu đang trải qua một sự chuyển đổi cấu trúc, trong bối cảnh phí luyện tinh giao ngay âm sâu dai dẳng và sức mạnh định giá của phía mỏ ngày càng củng cố.

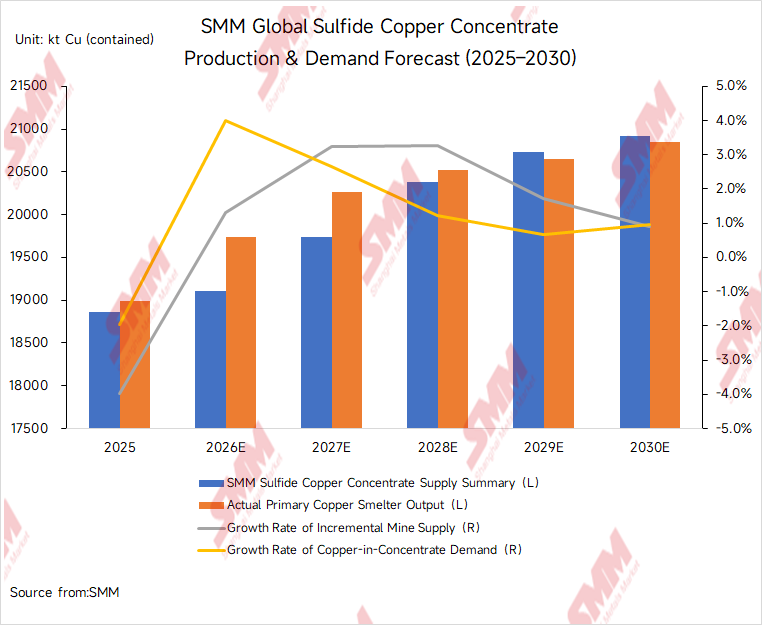

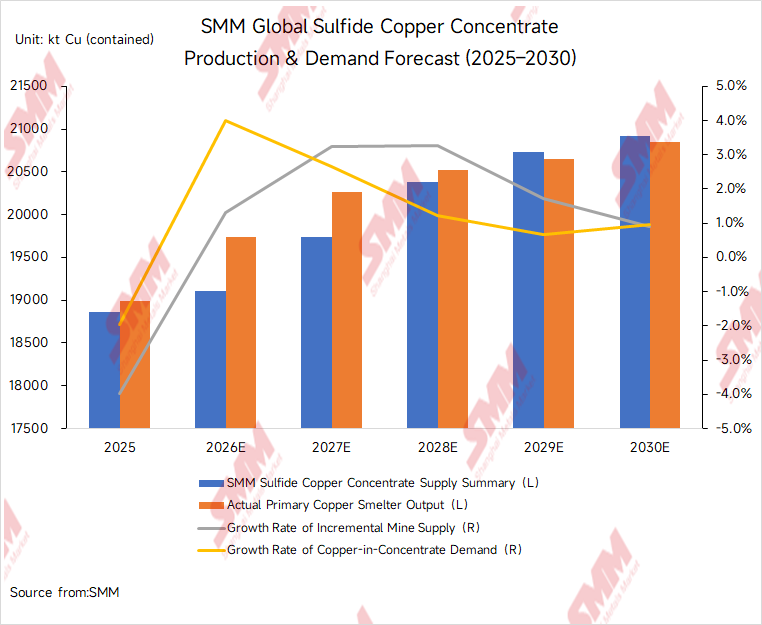

Ở mức cơ bản hơn, sự thay đổi trong định giá hợp đồng kỳ hạn phản ánh sự mất cân đối dai dẳng giữa tăng trưởng nguồn cung mỏ và mở rộng nhu cầu luyện kim. SMM ước tính nguồn cung tinh quặng đồng sunfua toàn cầu sẽ tăng khoảng 250.000 tấn đồng chứa vào năm 2026 so với năm 2025, tương ứng mức tăng trưởng khoảng 1,3%. Ngược lại, công suất luyện kim sơ cấp mới được đưa vào vận hành và mở rộng tại Trung Quốc dự kiến sẽ tạo ra nhu cầu tinh quặng tăng thêm khoảng 800.000 tấn tính theo đồng chứa. Do đó, mức tăng nguồn cung mỏ nhỏ hơn đáng kể so với mở rộng nhu cầu của nhà luyện kim. Trong khi đó, các yếu tố bao gồm việc khởi động lại Grasberg chậm hơn dự kiến, việc Cobre Panamá vẫn chưa thể khởi động lại hoàn toàn, hàm lượng quặng suy giảm tại các mỏ lâu đời ở Chile, và tác động kéo dài của hoạt động địa chấn tại Kamoa-Kakula đã khiến thị trường giao ngay tinh quặng đồng nhập khẩu cực kỳ thắt chặt trong suốt nửa đầu năm. SMM ước tính thị trường tinh quặng đồng sunfua toàn cầu sẽ thâm hụt nguồn cung khoảng 610.000 tấn đồng chứa trong năm 2026. Tình trạng thiếu hụt có thể chỉ bắt đầu giảm bớt từ khoảng năm 2029, khi một số dự án mỏ mới dự kiến đi vào sản xuất.

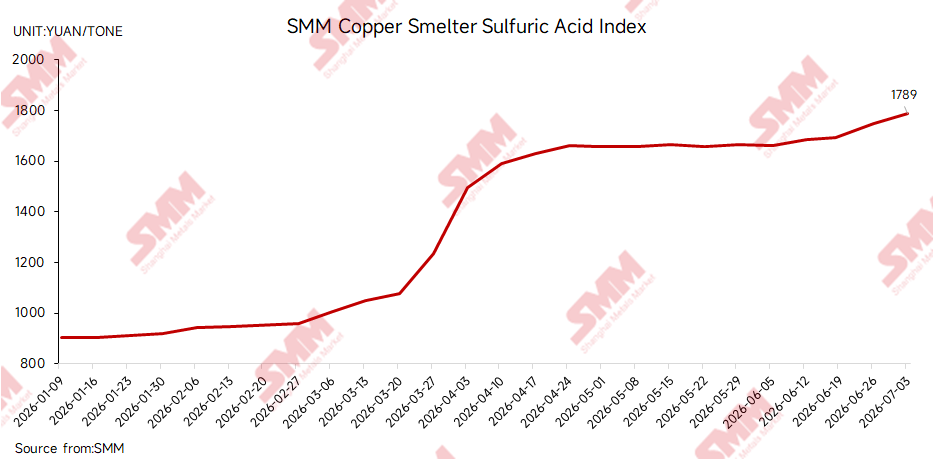

Đồng thời, giá lưu huỳnh và axit sunfuric tăng cao đã tạo ra mức sàn quan trọng cho lợi nhuận của các nhà luyện kim đồng và tăng khả năng hấp thụ phí luyện tinh âm sâu, ít nhất là trong ngắn hạn. Ngày 3 tháng 7, Chỉ số Axit Sunfuric Luyện Đồng Trung Quốc của SMM đạt 1.789 Nhân dân tệ/tấn, tăng 886 Nhân dân tệ/tấn so với mức 903 Nhân dân tệ/tấn vào ngày 9 tháng 1. Đà tăng giá axit sunfuric kể từ đầu năm 2026 đã trở thành động lực lợi nhuận quan trọng cho các nhà luyện đồng Trung Quốc và giúp duy trì sản lượng đồng tinh chế cao.

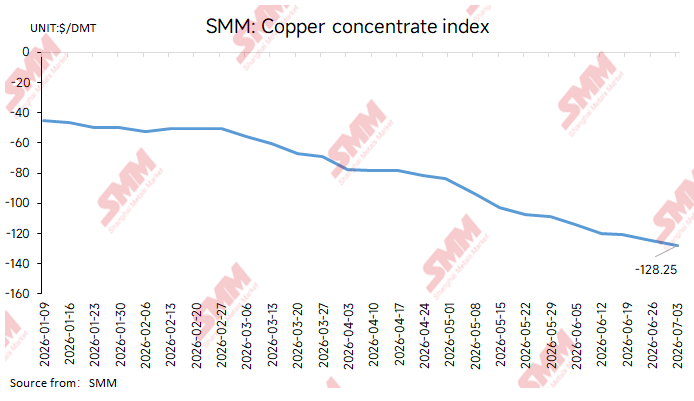

Dưới ảnh hưởng kết hợp của sự mất cân đối cung-cầu giữa mỏ và nhà luyện cùng biên lợi nhuận từ sản phẩm phụ cao, phí xử lý giao ngay (TC) của tinh quặng đồng nhập khẩu tiếp tục giảm trong nửa đầu năm 2026. Chỉ số Tinh quặng Đồng Nhập khẩu SMM hàng tháng trung bình đạt -121,44 USD/tấn khô trong tháng 6, giảm 18,31 USD/tấn khô so với -103,13 USD/tấn khô trong tháng 5.

Xét theo tuần, Chỉ số Tinh quặng Đồng Nhập khẩu SMM được ghi nhận ở -113,83 USD/tấn khô vào đầu tháng 6 và sau đó giảm liên tục xuống -124,45 USD/tấn khô vào ngày 26 tháng 6. Ngày 3 tháng 7, chỉ số hàng tuần giảm thêm xuống -128,25 USD/tấn khô, giảm 3,80 USD/tấn khô so với kỳ đánh giá trước. Các mức giảm liên tiếp vượt qua ngưỡng -100 USD/tấn khô và -120 USD/tấn khô cho thấy tình trạng thiếu hụt tinh quặng giao ngay có thể giao dịch ngày càng trầm trọng.

I. Cung: Nguồn cung mới không đạt kỳ vọng khi gián đoạn từ phía mỏ tiếp tục hạn chế lượng hàng có thể giao dịch

Mặc dù một số dự án đồng toàn cầu dự kiến cung cấp thêm tinh quặng trong nửa đầu năm 2026, nhưng tăng trưởng sản xuất thực tế đi vào hoạt động chậm hơn đáng kể so với kỳ vọng trước đó của thị trường. Vấn đề cốt lõi về phía cung không phải là một sự cố mỏ đơn lẻ. Thay vào đó, gián đoạn tại các mỏ lớn, suy giảm cấp quặng ở các mỏ lâu năm, quá trình tăng sản lượng chậm hơn dự kiến tại các dự án mới và thay đổi dòng chảy thương mại cùng nhau làm giảm khối lượng tinh quặng có thể mua trên thị trường giao ngay của Trung Quốc.

Về mỏ Cobre Panamá, chính phủ Panama vào tháng 4 đã cho phép First Quantum Minerals vận chuyển, xử lý và xuất khẩu quặng tồn kho đã được khai thác trước khi hoạt động bị đình chỉ. Tuy nhiên, theo SMM, tiến triển hiện tại tại Cobre Panamá chủ yếu liên quan đến xử lý quặng tồn kho và không đại diện cho việc khởi động lại hoàn toàn hoạt động khai thác. Mỏ này vẫn đang đối mặt với các tranh chấp phức tạp liên quan đến quyền khai thác, thuế, yêu cầu môi trường, cộng đồng địa phương và các cân nhắc chính trị. Do đó, ngay cả khi một phần vật liệu tồn kho tham gia thị trường trong nửa cuối năm 2026, đóng góp của nó vào việc cải thiện cân bằng tinh quặng đồng toàn cầu dự kiến vẫn còn hạn chế.Phân tích liên quan có sẵn trong bài viết của SMM, “Mỏ đồng Cobre Panamá: Từ mỏ đẳng cấp thế giới đến bế tắc đóng cửa—Kiểm toán SGS phát tín hiệu khả năng Khởi động lại”:

Grasberg vẫn là một trong những biến số lớn nhất ảnh hưởng đến nguồn cung tinh quặng đồng toàn cầu năm 2026. Vào đầu năm, Freeport-McMoRan dự báo khoảng 3,4 tỷ pound bán đồng cho năm 2026, dựa trên giả định rằng Grasberg Block Cave sẽ khởi động lại và tăng cường sản xuất theo từng giai đoạn từ quý hai.Do việc khởi động lại kém hơn kỳ vọng, Freeport sau đó đã hạ dự báo bán đồng năm 2026 xuống còn khoảng 3,1 tỷ pound trong báo cáo quý một. Đối với thị trường tinh quặng đồng nhập khẩu, tầm quan trọng của Grasberg vượt xa con số sản lượng chính của mỏ. Các yếu tố quan trọng khác bao gồm tỷ lệ tinh quặng được ngành luyện kim trong nước Indonesia hấp thụ, bố trí tồn kho nhà máy luyện của PTFI, và lượng vật liệu thực tế có thể vận chuyển đến thị trường giao ngay Trung Quốc. Nếu sự phục hồi tại Grasberg tiếp tục không đạt kỳ vọng trong nửa cuối năm, tình trạng thiếu hụt tinh quặng giao ngay sạch khó có thể giảm bớt đáng kể.

Tại châu Phi, tác động của hoạt động địa chấn tại Kamoa-Kakula vẫn tiếp diễn. Ivanhoe Mines trước đó đưa ra dự báo sản lượng đồng năm 2026 cho Kamoa-Kakula là 380.000–420.000 tấn, sau đó là 500.000–540.000 tấn vào năm 2027. Công ty cũng cho biết công tác thoát nước và phục hồi mỏ Kakula vẫn đang tiếp tục.Tuy nhiên, so với mục tiêu trung và dài hạn trước đó là sản lượng hàng năm vượt 550.000 tấn, tốc độ tăng trưởng sản lượng năm 2026 đã chậm lại đáng kể. Kamoa-Kakula từng được kỳ vọng là một trong những nguồn tăng trưởng cung tinh quặng đồng quan trọng nhất toàn cầu những năm gần đây. Do đó, sự chậm lại trong quá trình gia tăng sản lượng của mỏ càng làm giảm tiềm năng tăng trưởng nguồn cung mỏ hỗ trợ phục hồi TC.

Tại Chile, hàm lượng quặng giảm tại các mỏ lâu năm, sự chuyển đổi sang khai thác hầm sâu hơn và các tai nạn vận hành tiếp tục hạn chế tính linh hoạt của nguồn cung. Tác động từ sự cố sập hầm năm 2025 tại El Teniente kéo dài sang năm 2026. Codelco trước đó cho biết tai nạn đã làm thất thoát hàng chục nghìn tấn sản lượng đồng trong năm 2025 và sẽ tiếp tục ảnh hưởng đến lộ trình phục hồi sau đó. Sự cố này minh họa cho những thách thức về cơ cấu mà các hoạt động khai thác quy mô lớn và lâu năm tại Chile đang đối mặt, như khai thác tầng sâu, quản lý áp lực địa tầng, và việc triển khai kịp thời các dự án thay thế, kéo dài tuổi thọ mỏ. Ngoài El Teniente, một số mỏ chính khác của Chile tiếp tục đối mặt với tình trạng suy giảm hàm lượng quặng, biến động sản lượng và gián đoạn do bảo trì, hạn chế tiềm năng phục hồi nguồn cung tinh quặng sạch của nước này.

Hiệu suất nguồn cung của Peru linh hoạt hơn so với Chile, dù sản lượng tăng thêm vẫn tập trung cao vào một số ít mỏ. Các mỏ lớn như Antamina và Las Bambas trong một số giai đoạn được hưởng lợi từ hàm lượng quặng cao hơn, tỷ lệ thu hồi cải thiện và hoạt động trở lại bình thường, hỗ trợ tổng sản lượng đồng của Peru. Từ góc độ thị trường giao ngay nhập khẩu, nguồn cung Peru vẫn chịu rủi ro từ gián đoạn cộng đồng, tắc nghẽn hành lang vận tải, chuyển đổi hàm lượng mỏ và lịch giao hàng không ổn định. Hơn nữa, do phần lớn sản lượng tăng thêm tập trung vào số ít mỏ lớn, nên không đủ để bù đắp hoàn toàn tổn thất nguồn cung từ Grasberg, Cobre Panamá và các mỏ lâu năm tại Chile.

Tại Mông Cổ, việc tăng công suất mỏ hầm lò Oyu Tolgoi là một trong số ít nguồn tăng trưởng nguồn cung mỏ toàn cầu rõ ràng trong năm 2026. Rio Tinto tiết lộ sản lượng đồng của họ tăng 11% so với cùng kỳ năm 2025, chủ yếu nhờ đà tăng công suất mạnh mẽ tại Oyu Tolgoi. Tuy nhiên, dù sản lượng bổ sung từ Oyu Tolgoi đang đóng góp vào tăng trưởng nguồn cung toàn cầu, khối lượng tăng thêm từ riêng dự án này vẫn không đủ để đảo ngược tình trạng thắt chặt chung trên thị trường giao ngay tinh quặng đồng, do nhu cầu luyện kim của Trung Quốc tăng mạnh hơn và những gián đoạn thường xuyên tại các mỏ lớn khác.

Theo ước tính của SMM, gián đoạn tại các mỏ đồng lớn toàn cầu và sản lượng tăng thêm không đạt kỳ vọng sẽ gây tác động tổng hợp khoảng 480.000 tấn đồng kim loại trong năm 2026. Sự không chắc chắn về khả năng thực hiện nguồn cung từ mỏ do đó vẫn là yếu tố chính đẩy phí gia công tinh quặng đồng nhập khẩu xuống thấp.

Từ góc độ dòng chảy thương mại, nhập khẩu tinh quặng đồng của Trung Quốc từ Chile và Peru đều giảm ở các mức độ khác nhau trong nửa đầu năm 2026. Theo dữ liệu hải quan, Trung Quốc đã nhập khẩu 3,7640 triệu tấn tinh quặng đồng từ Chile trong giai đoạn tháng 1–tháng 5 năm 2026, giảm 228.000 tấn, tương đương 5,71% so với cùng kỳ năm trước. Nhập khẩu từ Peru đạt tổng cộng 3,1002 triệu tấn trong cùng kỳ, giảm 147.900 tấn, hay 4,55% so với cùng kỳ. Lượng hàng về thấp hơn từ các nguồn cung chính ở Nam Mỹ đã làm tăng cạnh tranh giữa các nhà luyện kim Trung Quốc đối với nguyên liệu thay thế, tinh quặng pha trộn, tinh quặng vận chuyển đường bộ và các vật liệu không đạt quy cách.

Tổng nhập khẩu quặng đồng và tinh quặng của Trung Quốc đạt 12,2758 triệu tấn trong tháng 1–tháng 5 năm 2026, giảm 1,01% so với cùng kỳ. Mức giảm nhẹ này một phần phản ánh nền so sánh tương đối cao của cùng kỳ năm 2025. Các yếu tố góp phần khác bao gồm tiêu thụ mạnh cực dương đồng và đồng thô trong quý đầu tiên, điều chỉnh tạm thời cơ cấu nguyên liệu của một số lò luyện, và thay đổi lịch giao hàng theo hợp đồng dài hạn. Do đó, sự sụt giảm trong số liệu nhập khẩu tổng thể không nên được hiểu đơn thuần là bằng chứng về nhu cầu tinh quặng yếu hơn rõ rệt từ các nhà luyện kim trong nước, cũng như không có mối quan hệ trực tiếp một-một với biến động phí gia công giao ngay. Đối với thị trường giao ngay, các biến số quan trọng hơn là khối lượng cận biên sẵn có ngoài hợp đồng dài hạn, tỷ trọng tinh quặng sạch chủ đạo trong nguồn cung sẵn có, và nhu cầu bổ sung tồn kho định kỳ của các nhà luyện kim. Trong nửa đầu năm 2026, công suất luyện mới, nhu cầu bổ sung tồn kho ngoài hợp đồng liên tục, và gián đoạn mỏ thường xuyên đã khiến thị trường giao ngay thắt chặt mặc dù mức giảm nhập khẩu biểu kiến là hạn chế. Do đó, phí gia công giao ngay tiếp tục chịu áp lực giảm kéo dài.

II. Cầu: Mở rộng luyện kim của Trung Quốc tiếp tục trong khi cắt giảm sản lượng vẫn phân tán

Về phía cầu, các nhà luyện đồng Trung Quốc vẫn là nguồn tiêu thụ tăng thêm chính của tinh quặng đồng toàn cầu. Mặc dù phí gia công âm sâu tiếp tục thu hẹp biên lợi nhuận luyện kim cốt lõi trong nửa đầu năm 2026, và một số nhà luyện kim tạm thời giảm tỷ lệ vận hành do bảo trì, hạn chế nguyên liệu và thua lỗ biên chế biến, việc tiếp tục đưa vào vận hành công suất luyện sơ cấp mới và mở rộng đã khiến nhu cầu tinh quặng vẫn tương đối ít co giãn.

Theo thống kê của SMM, công suất luyện kim sơ cấp mới và mở rộng tại Trung Quốc trong năm 2026 dự kiến tương ứng với khoảng 800 nghìn tấn đồng chứa trong tinh quặng. Các cơ sở mới vận hành thường yêu cầu lượng tồn kho nguyên liệu ban đầu lớn. Ngay cả khi TC giao ngay ở mức âm sâu, các dây chuyền sản xuất mới vẫn phải tiếp tục mua tinh quặng để đảm bảo vận hành ổn định, hoàn tất chạy thử và tăng công suất, đồng thời duy trì thị phần. Do đó, hiệu quả thực tế của việc cắt giảm sản lượng từ các lò luyện như một cơ chế khôi phục TC đã bị suy yếu đáng kể.

Ngành luyện kim Trung Quốc trong nửa đầu năm 2026 có đặc điểm là sự song hành giữa gián đoạn do bảo trì và nhu cầu phát sinh từ mở rộng công suất. Một mặt, một số lò luyện đã lên kế hoạch bảo trì trong quý II, tạm thời giảm tiêu thụ tinh quặng. Mặt khác, việc tăng công suất tại các cơ sở mới, nghĩa vụ hợp đồng dài hạn, biên an toàn tồn kho thấp và lợi nhuận mạnh từ axit sulfuric đã ngăn cản các lò luyện thực hiện cắt giảm sản lượng phối hợp. Đặc biệt trong bối cảnh tồn kho tinh quặng nhập khẩu vẫn khan hiếm về mặt cơ cấu, một số lò luyện vẫn tiếp tục thực hiện các giao dịch thăm dò thị trường thiết yếu để đảm bảo sản xuất liên tục, ngay cả khi họ đã giảm tần suất mua giao ngay.

III. Kinh tế Luyện kim: Biên lợi nhuận Axit Sunfuric Cao làm Tăng Khả năng Chịu đựng TC Âm, nhưng Rủi ro Biến động Đang Gia tăng

Cơ cấu lợi nhuận của các lò luyện đồng đã thay đổi đáng kể trong nửa đầu năm 2026. Theo truyền thống, lợi nhuận của lò luyện chủ yếu đến từ thu nhập TC/RC và các khoản tín dụng từ vàng, bạc và các sản phẩm phụ khác. Tuy nhiên, khi TC giao ngay cho tinh quặng đồng nhập khẩu rơi sâu vào vùng âm, thu nhập từ phí gia công giảm mạnh và biên lợi nhuận từ axit sulfuric trở nên quan trọng hơn đáng kể.

Biên lợi nhuận luyện đồng tổng thể yếu hơn vào đầu nửa đầu năm và cải thiện vào cuối kỳ. TCs giảm gây áp lực đáng kể lên lợi nhuận, nhưng giá axit sulfuric cao, giá kim loại quý mạnh và lợi nhuận cải thiện từ một số sản phẩm phụ khác đã bù đắp một phần. Khoảng 3,5–4,0 tấn axit sulfuric được sản xuất dưới dạng sản phẩm phụ cho mỗi tấn đồng tinh luyện. Khi giá axit sulfuric cao, doanh thu từ axit có thể bù đắp đáng kể tác động của TC âm và chi phí luyện kim gia tăng. Tuy nhiên, theo ước tính của SMM, biên lợi nhuận luyện kim dựa trên giá giao ngay tại các lò luyện đồng Trung Quốc hiện đã tiến gần đến điểm hòa vốn, và các lò luyện rõ ràng đã ít sẵn lòng mua hàng giao ngay hơn với mức TC ngày càng bất lợi.

Giá axit sulfuric tăng chủ yếu do hai yếu tố. Thứ nhất, gián đoạn địa chính trị ở Trung Đông, nguồn cung lưu huỳnh thắt chặt và chi phí nhập khẩu cao hơn đã nâng mặt bằng chi phí sản xuất axit sulfuric. Thứ hai, nhu cầu từ phân lân, hóa chất, hoạt động thủy luyện và các nhà sản xuất vật liệu pin đã hỗ trợ rộng khắp cho phía hạ nguồn. Giá axit sulfuric tăng mạnh đã định hình lại kinh tế học của ngành luyện đồng Trung Quốc, với doanh thu từ axit chiếm tỷ trọng lớn hơn đáng kể trong thu nhập phi TC/RC của các lò luyện. Đây cũng là một lý do quan trọng khiến các lò luyện Trung Quốc không thực hiện cắt giảm sản lượng tự nguyện quy mô lớn trong nửa đầu năm 2026 dù TCs tiếp tục giảm.

Tuy nhiên, sự hỗ trợ từ biên lợi nhuận axit sulfuric không phải không có rủi ro. Nếu gián đoạn địa chính trị dịu bớt trong nửa cuối năm, nguồn cung lưu huỳnh phục hồi, hoặc các hạn chế đối với xuất khẩu axit sulfuric của Trung Quốc khiến nhiều hàng hóa bị chuyển hướng trở lại thị trường nội địa, giá axit sulfuric có thể giảm từ mức cao. Nếu biên lợi nhuận axit thu hẹp trong khi TCs tinh quặng đồng vẫn ở mức âm sâu, áp lực lên lợi nhuận của lò luyện sẽ lại trở nên rõ rệt. Một số lò luyện có chi phí cao hơn có thể phản ứng bằng cách kéo dài thời gian bảo trì, giảm tỷ lệ vận hành hoặc cắt giảm mua tinh quặng giao ngay. Do đó, giá axit sulfuric sẽ là một trong những biến số chính quyết định liệu TCs có thể ổn định trong nửa cuối năm hay không.

IV. Thị trường Giao ngay: Đấu thầu Mỏ Thường xuyên và Sự Xuất hiện của Định giá Chiết khấu Chỉ số

Hoạt động giao dịch trên thị trường tinh quặng đồng nhập khẩu giao ngay không đồng đều trong nửa đầu năm 2026, nhưng các cuộc đấu thầu của mỏ và chào hàng từ thương nhân vẫn là các kênh khám phá giá quan trọng. Khi TCs giao ngay tiếp tục giảm, các giao dịch giá cố định thẳng liên tục xác lập các mức thấp mới của thị trường, trong khi định giá chiết khấu theo chỉ số dần trở thành hình thức báo giá chủ đạo.

Kể từ quý II, các chào hàng từ thương nhân ngày càng được thể hiện dưới dạng giá trung bình của các chỉ số SMM và Fastmarkets trừ đi một mức chênh lệch bổ sung. Phương thức định giá này chỉ ra rằng, trong môi trường TCs giao ngay liên tục giảm, người bán tinh quặng ngày càng ưa thích các công thức liên kết chỉ số để bảo toàn khả năng hưởng lợi từ các biến động giảm thêm của TCs.

Hành vi mua hàng của các lò luyện vẫn mâu thuẫn. Một mặt, TCs âm sâu tiếp tục siết chặt biên lợi nhuận luyện kim, hạn chế mức độ sẵn lòng của lò luyện trong việc chấp nhận tinh quặng giao ngay đắt đỏ với các điều khoản gia công cực kỳ bất lợi. Do đó, một số công ty đã giảm tần suất thăm dò mua hàng chủ động. Mặt khác, việc tăng công suất tại các cơ sở luyện kim mới, biên an toàn tồn kho không đủ và sự không chắc chắn xung quanh việc vận chuyển hàng theo hợp đồng dài hạn khiến một số lò luyện vẫn cần bổ sung tồn kho để đáp ứng các yêu cầu sản xuất cơ bản. Do đó, thị trường đã không chứng kiến sự rút lui tập thể của người mua đủ để thúc đẩy sự phục hồi có ý nghĩa của TCs. Thay vào đó, các kết quả thanh toán đấu thầu mỏ liên tục thấp hơn đã đẩy chỉ số giao ngay vào vùng âm sâu hơn nữa.

V. Triển vọng Nửa cuối Năm: Phục hồi Nguồn cung Biên Hạn chế và TCs Âm sâu Dai dẳng

Nhìn về nửa cuối năm 2026, thị trường tinh quặng đồng nhập khẩu giao ngay sẽ tiếp tục bị chi phối bởi sự tương tác giữa thực tế phục hồi nguồn cung mỏ và khả năng phục hồi của nhu cầu luyện kim Trung Quốc. Về phía nguồn cung, việc xử lý tồn kho Cobre Panamá, tiến độ tái khởi động Grasberg, sản lượng gia tăng từ Oyu Tolgoi và sự ổn định vận chuyển tại các mỏ lớn của Peru có thể mang lại một số cải thiện biên. Tuy nhiên, dựa trên các diễn biến hiện tại, Cobre Panamá chưa đạt được sự tái khởi động hoàn toàn, lịch trình phục hồi của Grasberg đã bị điều chỉnh giảm, tăng trưởng sản lượng tại Kamoa-Kakula đã chậm lại, và các mỏ lâu năm của Chile vẫn đối mặt với tình trạng suy giảm hàm lượng và gián đoạn liên quan đến an toàn. Do đó, các điều kiện cần thiết cho sự nới lỏng đáng kể của thị trường tinh quặng đồng toàn cầu vẫn chưa sẵn sàng.

Về phía nhu cầu, công suất luyện kim sơ cấp mới và mở rộng của Trung Quốc sẽ tiếp tục hỗ trợ tiêu thụ tinh quặng mạnh về mặt cơ cấu. Mặc dù một số lò luyện có thể tạm thời giảm sản xuất do thua lỗ, bảo trì hoặc hạn chế nguyên liệu, việc tăng công suất của các dự án mới vận hành, việc thực hiện hợp đồng dài hạn, biên lợi nhuận axit sulfuric và chênh lệch giá đồng tinh luyện khu vực sẽ tiếp tục làm suy yếu tác động của việc cắt giảm sản lượng lên TCs. Nếu tác động của các đợt ngừng hoạt động bảo trì giảm dần trong quý III trong khi công suất mới vận hành tiếp tục tăng, nhu cầu tinh quặng đồng nhập khẩu của Trung Quốc có khả năng vẫn duy trì ở mức cao so với quý trước.

Giá axit sulfuric sẽ vẫn là một biến số chính cho lợi nhuận luyện kim trong nửa cuối năm. Nếu giá axit sulfuric duy trì ở mức cao hoặc tăng thêm, các lò luyện sẽ tiếp tục thể hiện khả năng hấp thụ TC âm tương đối mạnh, hạn chế tiềm năng phục hồi của TCs giao ngay.

Ngược lại, nếu giá axit sulfuric giảm từ mức cao, áp lực lên lợi nhuận của lò luyện sẽ lại gia tăng. Một số lò luyện có thể phản ứng bằng cách kéo dài thời gian bảo trì, cắt giảm tỷ lệ vận hành hoặc giảm mua giao ngay, có khả năng cho phép TCs ổn định hoặc phục hồi khiêm tốn trong một giai đoạn.

Trên thị trường giao ngay, kết quả đấu thầu mỏ sẽ vẫn là một chỉ báo dẫn dắt quan trọng cho biến động TCs trong nửa cuối năm. Khi định giá hợp đồng dài hạn ngày càng liên kết với chỉ số và nhiều giao dịch giao ngay áp dụng các công thức chiết khấu theo chỉ số, Chỉ số Tinh quặng Đồng Nhập khẩu SMM dự kiến sẽ đóng vai trò thậm chí còn mạnh mẽ hơn như là điểm neo định giá chính cho các giao dịch thị trường.

Nếu các kết quả thanh toán đấu thầu mỏ vẫn ở mức âm sâu, TCs giao ngay có thể giảm thêm. Ngược lại, nếu sản lượng gia tăng từ sự phục hồi của Grasberg, xử lý tồn kho Cobre Panamá và Oyu Tolgoi được hiện thực hóa cùng lúc, trong khi hoạt động bảo trì tại các lò luyện gia tăng, TCs có thể phục hồi tạm thời.

Nhìn chung, một số cải thiện biên về nguồn cung tinh quặng đồng nhập khẩu là có thể trong nửa cuối năm 2026. Tuy nhiên, với việc tiếp tục đưa vào vận hành các công suất luyện kim mới của Trung Quốc, tình trạng thiếu hụt tinh quặng có thể giao dịch và sự hỗ trợ mà biên lợi nhuận axit sulfuric mạnh mẽ mang lại cho tỷ lệ vận hành của các lò luyện, một sự phục hồi bền vững và đáng kể của TCs giao ngay dường như khó xảy ra.

Do đó, TCs giao ngay cho tinh quặng đồng nhập khẩu dự kiến sẽ duy trì biến động trong vùng âm sâu trong nửa cuối năm. Bất kỳ sự phục hồi tạm thời nào sẽ phụ thuộc phần lớn vào thực tế thực hiện tái khởi động mỏ, mức độ mà các lò luyện thực hiện bảo trì và cắt giảm sản lượng, cùng những thay đổi về lợi nhuận từ axit sulfuric.