Đánh giá giá bạc nửa đầu năm 2026: Xu hướng điều chỉnh sau cú tăng cực đoan

Trong nửa đầu năm 2026, giá bạc biểu hiện một mô hình "đỉnh nhọn, chữ V ngược, giảm bậc thang" cực đoan, chủ yếu được thúc đẩy bởi sự tương tác giữa hai chủ đề chính: biến động bất thường trong các yếu tố cơ bản của thị trường giao ngay và sự thay đổi trong chính sách tiền tệ của Cục Dự trữ Liên bang Mỹ (Fed). Đầu năm, một đợt siết cung trên thị trường giao ngay đã diễn ra, cùng với kỳ vọng chính sách tiền tệ nới lỏng hỗ trợ định giá, đã đẩy giá bạc lên mức cao kỷ lục 30.900 nhân dân tệ/kg. Sau đó, kỳ vọng cắt giảm lãi suất đảo ngược từ được phản ánh đầy đủ trên thị trường sang biến mất hoàn toàn, khi lạm phát duy trì ở mức cao hơn dự kiến củng cố kỳ vọng thắt chặt. Giá bạc bước vào quỹ đạo giảm, chạm mức thấp nhất nửa năm là 13.816 nhân dân tệ/kg vào tháng 6, giảm 55% so với đỉnh.

Tháng 1-2: Tâm lý siết cung thúc đẩy đà tăng, kỳ vọng chính sách nới lỏng tạo sàn định giá vĩ mô.Đầu năm, thị trường tiếp tục logic giao dịch nới lỏng trước đó, thường kỳ vọng Fed sẽ bắt đầu cắt giảm lãi suất trong năm. Đồng đô la Mỹ suy yếu định kỳ đã tạo sàn cho toàn bộ lĩnh vực kim loại quý. Vào cuối tháng 1, lưu thông giao ngay bạc SHFE thắt chặt đáng kể, tạo ra cấu trúc backwardation hiếm gặp, và rủi ro siết vị thế bán tăng nhanh. Sự cộng hưởng của các yếu tố cơ bản và vĩ mô đã đẩy giá bạc lên mức cao lịch sử. Sau một phiên giảm mạnh vào đầu tháng 2, giá hồi phục nhanh chóng và củng cố trên mức 25.000 nhân dân tệ/kg. Giữa tháng, sàn giao dịch tăng cường các biện pháp kiểm soát rủi ro, và tâm lý siết cung dần lắng xuống, khiến đà tăng cực đoan tạm dừng.

Tháng 3-4: Kỳ vọng cắt giảm lãi suất tiếp tục hạ nhiệt, giá bạc bắt đầu xu hướng điều chỉnh.Vào tháng 3, lạm phát dai dẳng của Mỹ ngày càng rõ rệt, khiến thị trường liên tục giảm đặt cược vào việc Fed cắt giảm lãi suất. Giao dịch nới lỏng nhanh chóng phai nhạt, và giá bạc chính thức bước vào quỹ đạo giảm, thăm dò trên mức 16.000 nhân dân tệ/kg trong tháng. Sau đó, thị trường rơi vào cuộc giằng co giữa phe mua và phe bán; giữa những kỳ vọng dao động, giá bạc ổn định và hồi phục tạm thời. Trong tháng 4, giá nhìn chung củng cố trong biên độ hẹp, thiếu sự bứt phá rõ ràng khi thị trường chờ đợi thêm tín hiệu từ dữ liệu lạm phát và việc làm.

Tháng 5-6: Kỳ vọng chính sách hoàn toàn đảo ngược, tín hiệu diều hâu và lạm phát vượt kỳ vọng đẩy nhanh quá trình tạo đáy.Trong tháng 5, cả dữ liệu CPI và PPI của Mỹ đều vượt kỳ vọng, thị trường việc làm mạnh mẽ một cách đáng ngạc nhiên, dập tắt hy vọng cắt giảm lãi suất. Các tổ chức lớn lần lượt hạ và cuối cùng xóa bỏ dự báo cắt giảm lãi suất cả năm, khiến đồng thuận thị trường nhanh chóng chuyển từ “chu kỳ cắt giảm lãi suất” sang “lãi suất cao kéo dài”. Giá bạc sau đó tiếp tục giảm. Vào tháng 6, cuộc họp FOMC của Cục Dự trữ Liên bang Mỹ chính thức xác nhận sự chuyển hướng chính sách; biểu đồ dot plot cho thấy không có đợt cắt giảm lãi suất nào trong năm. Lợi suất trái phiếu kho bạc Mỹ và chỉ số đô la Mỹ cùng tăng, liên tục gây áp lực lên thuộc tính tiền tệ của bạc. Giá bạc giảm tốc độ nhanh hơn, cuối cùng rơi xuống mức thấp nhất nửa năm là 13.816 nhân dân tệ/kg, giảm 55% so với đỉnh.

Đánh giá nguồn cung mỏ bạc nửa đầu năm 2026: Sự cố Peru làm dấy lên lo ngại về nguồn cung, nhập khẩu tăng hỗ trợ nguồn cung nguyên liệu trong nước

Gián đoạn nguồn cung mỏ quốc tế: Sự cố mỏ Peru thúc đẩy giá bạc tăng vọt 7,3% trong một ngày

Vào ngày 11 tháng 5 năm 2026, Văn phòng Tổng thống Peru ban hành Sắc lệnh khẩn cấp số 003-2026. Do cuộc khủng hoảng năng lượng kéo dài, một số mỏ vừa và nhỏ cũng như các hoạt động chi phí cao có khả năng chống chịu rủi ro yếu hơn đối mặt với nguy cơ cắt giảm sản lượng hoặc đóng cửa tạm thời. Được thúc đẩy bởi cả khủng hoảng năng lượng Peru và tình hình Trung Đông leo thang, giá bạc giao ngay LBMA tăng vọt khoảng 7,3% trong một ngày, chạm mức $86,10/oz.

Theo phân tích khảo sát của SMM, Peru giữ vị trí thống trị trong nguồn cung bạc khai thác toàn cầu, với các mỏ vừa và nhỏ chiếm tới 75% số dự án trong nước. Trong khi đó, Peru chiếm một nửa lượng tinh quặng chứa bạc nhập khẩu của Trung Quốc. Một khi tình trạng thiếu hụt nguyên liệu xuất hiện ở phía cung, nó sẽ gây ra cú sốc nguồn cung đáng kể cho cả thị trường Trung Quốc và ngoài Trung Quốc. Tuy nhiên, sự cố này phần lớn vẫn ở giai đoạn giao dịch dựa trên tâm lý trước tin tức, và chưa hình thành sự gián đoạn nguồn cung kéo dài được dữ liệu hỗ trợ.

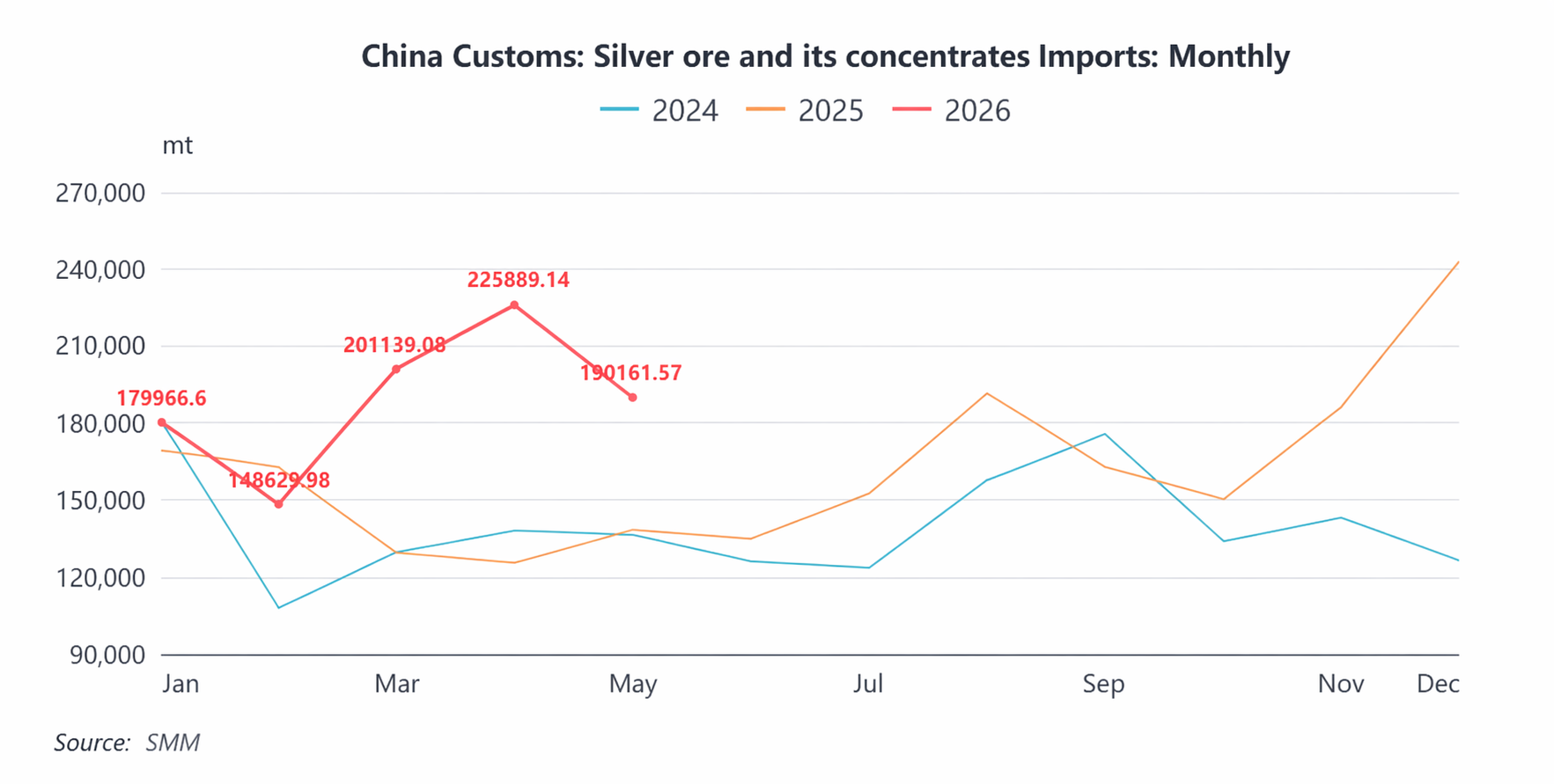

Thị trường nhập khẩu: Nhập khẩu tăng vọt trong nửa đầu năm, tăng trưởng cả năm dự kiến vượt 20%

Vào tháng 5 năm 2026, nhập khẩu tinh quặng chứa bạc của Trung Quốc đạt 190.000 tấn, giảm 15,8% so với tháng trước. Nhập khẩu lũy kế từ tháng 1 đến tháng 5 đạt 946.000 tấn, tăng 30,4% so với cùng kỳ. Nhập khẩu tăng mạnh trong nửa đầu năm nay chủ yếu do chênh lệch giá kéo dài giữa giá bạc giao ngay SGE và LBMA đã thu hút các nhà khai thác mỏ nước ngoài tăng xuất khẩu sang Trung Quốc. Kể từ tháng 5, chênh lệch này thu hẹp, và khối lượng nhập khẩu theo đó giảm trở lại.

Nhập khẩu quặng chứa bạc của Trung Quốc đạt 1,94 triệu tấn tính theo khối lượng quặng thực vào năm 2025, tăng 16% so với cùng kỳ. Cùng với đà tăng trưởng vượt kỳ vọng từ chênh lệch giá trong nửa đầu năm nay, nhập khẩu quặng chứa bạc dự kiến sẽ duy trì tốc độ tăng trưởng trên 20% cho cả năm 2026.

Đánh giá thị trường thỏi bạc nửa đầu năm 2026: Cung tăng ổn định, nhập khẩu tăng vọt rồi bình thường hóa, tái cấu trúc cơ cấu nhu cầu

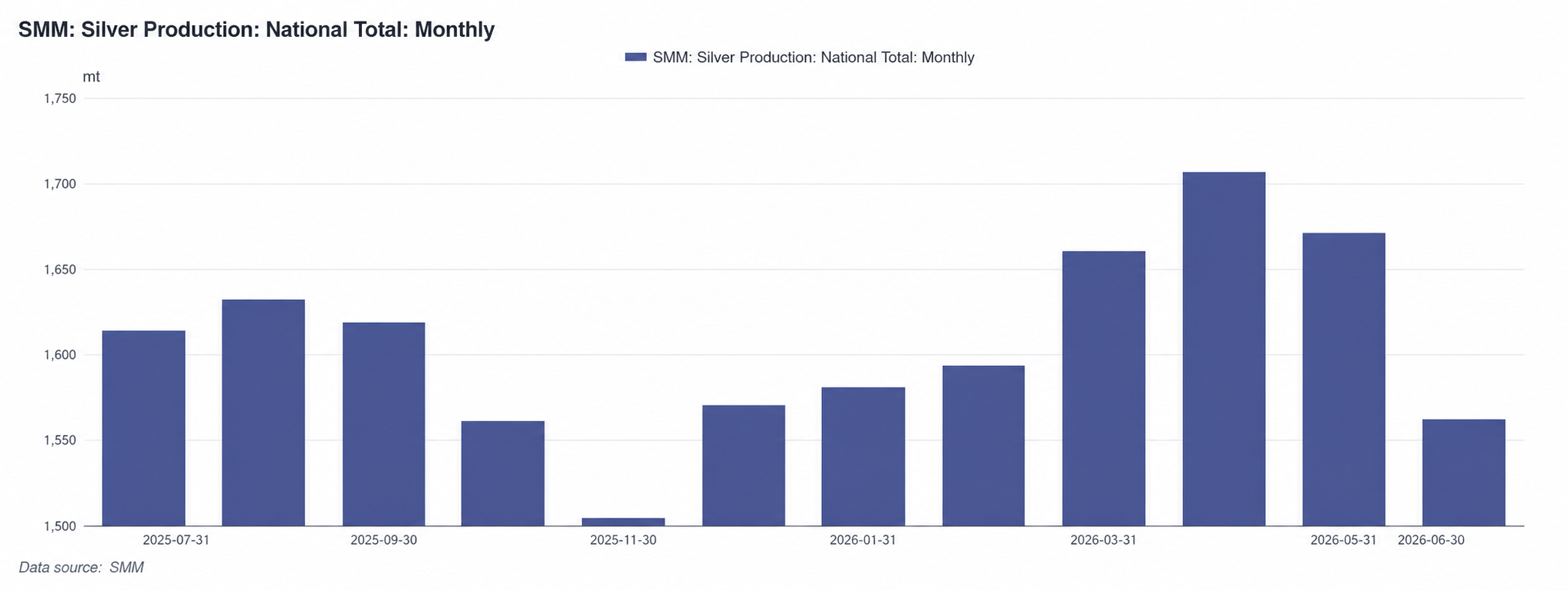

Phía cung: Sản lượng thỏi bạc tăng 6,9% so với cùng kỳ, sản lượng cả năm dự kiến đạt khoảng 20.000 tấn

Trong nửa đầu năm 2026, sản lượng thỏi bạc quốc gia cho thấy xu hướng tăng trước, sau đó ổn định. Theo số liệu của SMM, sản lượng riêng tháng 6 đạt 1.562 tấn, giảm 6,5% so với tháng trước, chủ yếu do bảo dưỡng tập trung tại các nhà máy luyện đồng và việc tạm dừng sản xuất từng đợt ở một số nhà sản xuất. Sản lượng lũy kế từ tháng 1 đến tháng 6 đạt 9.773 tấn, tăng 6,9% so với cùng kỳ, duy trì đà tăng sản lượng ổn định nói chung.

Nhìn chung cả năm, nguồn cung bạc khai thác trong nước về cơ bản ổn định, và nhập khẩu tinh quặng chứa bạc tiếp tục tăng. Cùng với giá trị bạc thu hồi từ phụ phẩm tăng và tỷ lệ thu hồi tổng thể cải thiện, các dây chuyền sản xuất kim loại quý hiếm của một số doanh nghiệp dự kiến sẽ bắt đầu sản xuất trong nửa cuối năm. Sản lượng thỏi bạc cả năm 2026 ước đạt khoảng 20.000 tấn, tăng khoảng 7% so với cùng kỳ, với tốc độ tăng sản lượng cao hơn so với mức 18.600 tấn sản lượng bạc SMM No.1 năm 2025. Tháng 5 đến tháng 6 là mùa bảo dưỡng truyền thống đối với tinh quặng đồng và tinh quặng chì. Sự suy giảm định kỳ gần đây ở phía cung là biến động theo mùa thông thường và dự kiến sẽ phục hồi dần từ tháng 7 đến tháng 8. Nhìn chung, các yếu tố cơ bản về nguồn cung thỏi bạc trong nửa đầu năm là vững chắc, tạo nền tảng tốt cho hoạt động thị trường nửa cuối năm.

Xuất nhập khẩu: Nhập khẩu trở lại bình thường sau đà tăng mạnh, chú ý tới xáo trộn thuế quan của Ấn Độ trong nửa cuối năm

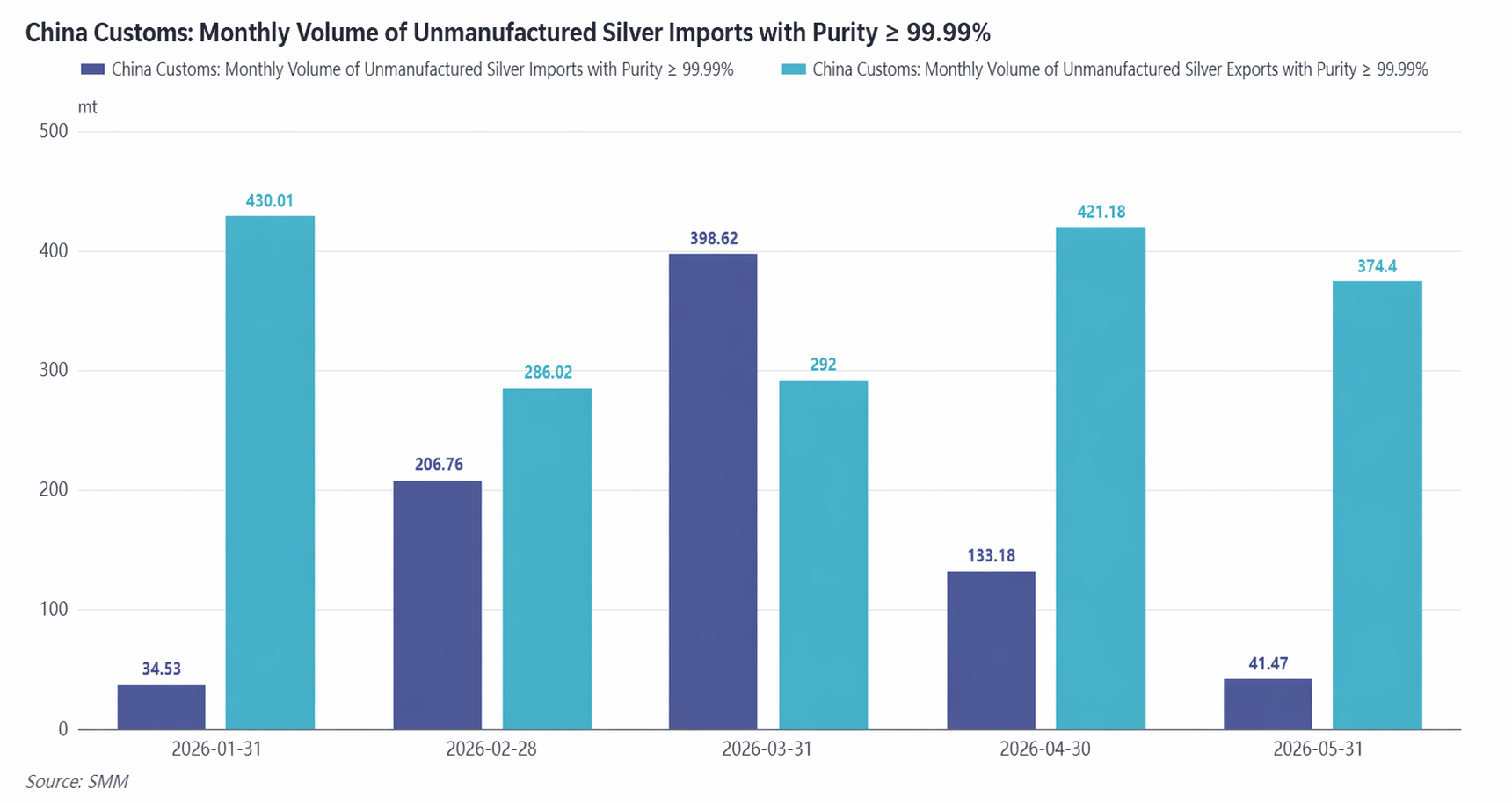

Về xuất khẩu, xuất khẩu lũy kế bạc tinh chế từ tháng 1 đến tháng 5 năm 2026 đạt 1.803 tấn, giảm 3,38% so với cùng kỳ, trong đó 94,64% là gia công hàng xuất khẩu bằng nguyên liệu nhập khẩu.

Về nhập khẩu, nhập khẩu bạc tinh luyện lũy kế từ tháng 1 đến tháng 5 đạt 815 tấn, so với con số nhập khẩu ròng chỉ 16 tấn cùng kỳ năm ngoái. Tăng trưởng nhập khẩu mạnh chủ yếu do chênh lệch giá giữa thị trường trong nước và quốc tế ngày càng mở rộng. Do phí bạc thỏi của Trung Quốc duy trì ở mức cao, hoạt động mua bạc thỏi nước ngoài nhằm mục đích đầu cơ tại khu vực Thâm Quyến tăng mạnh, và bạc thỏi trong tháng 3 đã tạm thời chuyển sang trạng thái nhập khẩu ròng hiếm gặp. Một số nhà luyện kim vẫn có thể đạt lợi nhuận đáng kể bằng cách xuất khẩu theo hình thức gia công với nguyên liệu nhập khẩu rồi tái nhập theo con đường thương mại thông thường. Sau tháng 4, cửa sổ nhập khẩu dần khép lại, và thương mại xuất nhập khẩu bạc tinh luyện quay về trạng thái bình thường. Xuất khẩu dự kiến duy trì ổn định trong nửa cuối năm, còn nhập khẩu sẽ trở lại mức bình thường trừ khi có biến động lớn về chênh lệch giá giữa thị trường trong nước và quốc tế.

Vào tháng 5 năm 2026, Ấn Độ tăng thuế hải quan cơ bản đối với mặt hàng vàng và bạc nhập khẩu từ 5% lên 10%. Ngành ngân hàng Ấn Độ đã chủ động nộp thuế để nối lại nhập khẩu vàng và bạc, thông quan 9 tấn vàng và 34 tấn bạc trong tháng 5. Là thị trường tiêu thụ chính của ngành trang sức bạc và sản xuất linh kiện điện tử toàn cầu, việc Ấn Độ tăng thuế nhập khẩu vào nửa cuối năm có thể kìm hãm nhu cầu mua hàng, gây ra một số ảnh hưởng nhất định đến thị trường xuất khẩu.

Bên cầu: Nhu cầu bạc dùng cho pin mặt trời giảm 21% so với cùng kỳ năm ngoái, nhu cầu công nghiệp thay thế đầu tư thành chủ đề chính

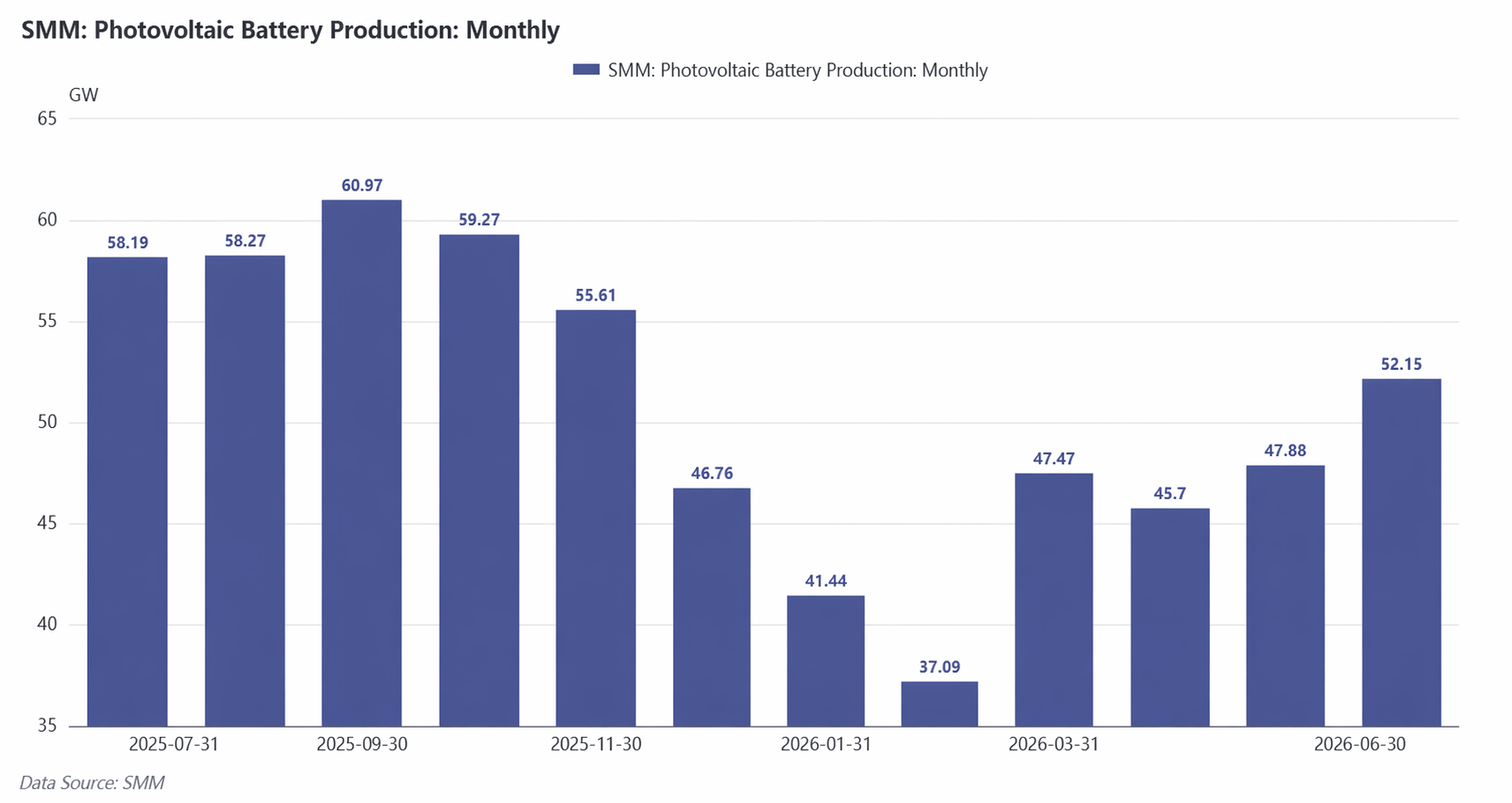

Nửa đầu năm 2026, sản lượng pin mặt trời giảm mạnh trong quý 1 và phục hồi dần trong quý 2. Sản lượng quý 1 giảm 22% so với quý trước, chủ yếu do nhiều yếu tố kết hợp: tâm lý mua vào suy yếu vì giá bạc cao (bạc chiếm khoảng 30%-40% chi phí pin mặt trời), mùa thấp điểm sản xuất truyền thống, và dự đoán chính sách hoàn thuế xuất khẩu mô-đun PV sẽ bị hủy bỏ vào tháng 4. Một số doanh nghiệp ghi nhận mức tăng tạm thời trong tháng 4 do đẩy mạnh xuất khẩu. Bước sang quý 2, đơn hàng mô-đun PV tập trung dồi dào, cùng với chính sách ALMM của Ấn Độ chính thức có hiệu lực vào ngày 1 tháng 6, đã thúc đẩy các doanh nghiệp đẩy sớm xuất khẩu trước khi cửa sổ chính sách đóng lại, liên tục đẩy mạnh tiến độ sản xuất. Sản lượng quý 2 cho thấy xu hướng tăng theo tháng, tăng chậm dần.

Nhìn từ góc độ tổng lượng bạc sử dụng trong pin mặt trời, tiến độ thay thế bạc bằng đồng vẫn ở mức trung bình. Theo dữ liệu của SMM, mức tiêu thụ bạc trung bình trên mỗi GW pin mặt trời vào năm 2026 dự kiến là 9 tấn, giảm 5% so với cùng kỳ năm trước, với tốc độ giảm hàng năm duy trì ở mức khoảng 5% từ đó đến năm 2030. Tuy nhiên, do sản lượng mô-đun cuối cùng giảm, sản lượng pin mặt trời hàng năm dự kiến sẽ được điều chỉnh giảm. Lượng bạc sử dụng cho pin mặt trời năm 2026 khoảng 4.935 tấn, giảm 21% so với cùng kỳ.

Xét về cơ cấu nhu cầu tổng thể năm 2026, nhu cầu bạc từ pin mặt trời giảm mạnh, trong khi nhu cầu đầu tư chiếm ưu thế trong quý 1. Nhu cầu công nghiệp vẫn duy trì ổn định, được hỗ trợ bởi chip SiC, bảng mạch PCB và thị trường xe năng lượng mới (NEV). Tuy nhiên, xét theo diễn biến phí bảo hiểm quý 2, thị trường đã quay trở lại từ giai đoạn nhu cầu đầu tư quá nóng trước đó sang chủ đề chính là nhu cầu công nghiệp. Kết hợp với nhu cầu giảm từ ngành quang điện, nhu cầu tổng thể trì trệ. Do ảnh hưởng của mùa thấp điểm truyền thống vào tháng 7 và tháng 8, hỗ trợ từ nhu cầu công nghiệp sẽ không đủ. Bắt đầu từ tháng 9-10, nhu cầu công nghiệp dự kiến phục hồi dần, và câu chuyện tiêu thụ bạc do phát triển AI thúc đẩy sẽ dần thành hiện thực.

Triển vọng thị trường

Nhìn chung, thị trường bạc nửa đầu năm 2026 về cơ bản là sự tái cân bằng định giá sau khi kỳ vọng thanh khoản giảm bớt, với các dị thường cực đoan ở thị trường giao ngay càng khuếch đại biên độ biến động của thị trường. Kỳ vọng chính sách tiền tệ nới lỏng đầu năm đã đẩy sớm không gian định giá, trong khi tình trạng siết chặt trên thị trường giao ngay đẩy giá lên mức cao cực đoan lệch xa các yếu tố cơ bản. Sau đó, kỳ vọng cắt giảm lãi suất hoàn toàn đảo ngược, và môi trường lãi suất cao liên tục kìm hãm thuộc tính tiền tệ của kim loại quý, là động lực cốt lõi cho xu hướng giảm trong suốt nửa đầu năm.

Triển vọng nửa cuối năm, tín hiệu bước ngoặt của dữ liệu lạm phát Mỹ trong quý 3 và những thay đổi biên trong giọng điệu chính sách của Fed Mỹ vẫn là các cửa sổ quan sát vĩ mô cốt lõi. Quỹ đạo của chỉ số đô la Mỹ và lợi suất thực của trái phiếu Kho bạc Mỹ sẽ quyết định trực tiếp nhịp độ và không gian phục hồi định giá của bạc. Trước khi một điểm ngoặt rõ ràng xuất hiện trong các trở ngại vĩ mô, bạc dự kiến sẽ duy trì mô hình dao động và ảm đạm tổng thể. Trong khi đó, các biến số cơ bản như mô hình cung cầu giao ngay cũng có thể được theo dõi, vì chúng có thể trở thành yếu tố kích hoạt quan trọng cho các đợt phục hồi định kỳ.

![[SMM Analysis] Biến động tăng giảm giá bạc nửa đầu năm 2026: Cú siết thị trường giao ngay và thay đổi chính sách Fed đẩy biến động lên cực điểm](https://imgqn.smm.cn/production/admin/votes/imagesSbYYY20240307134125.png)

![Căng thẳng địa chính trị Trung Đông hạ nhiệt, giá bạch kim ngừng giảm và phục hồi, phí bảo hiểm thị trường giao ngay đi ngang [SMM Điểm tin hàng ngày]](https://imgqn.smm.cn/usercenter/obeMy20251217171735.jpg)