I. Tổng quan thị trường nửa đầu năm 2026

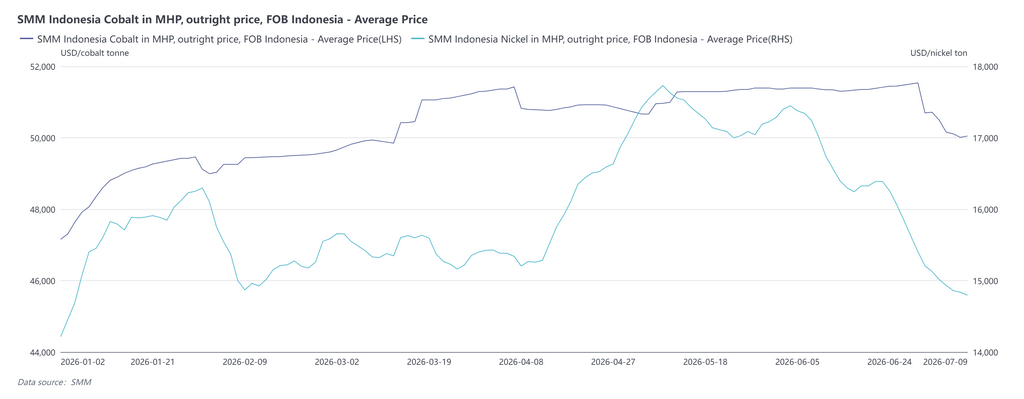

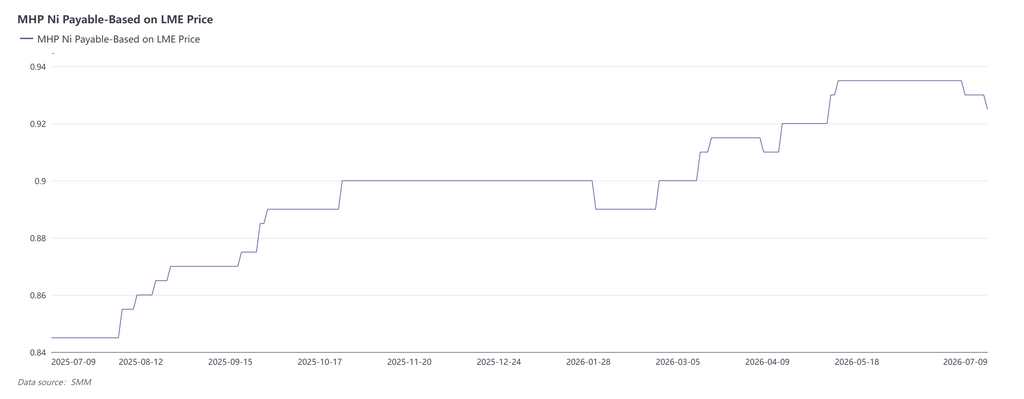

Trong nửa đầu năm 2026, thị trường MHP nhìn chung theo logic “nguồn cung liên tục thắt chặt và hệ số thanh toán niken, coban củng cố ở mức cao”. Hệ số thanh toán niken và coban tăng đều, chỉ giảm nhẹ trong tháng này. Đáng chú ý, tác động của chất phụ trợ là lưu huỳnh lên cung-cầu MHP dần chuyển từ hỗ trợ chi phí sang hạn chế trực tiếp nguồn cung, trở thành biến số cốt lõi mới của thị trường năm nay. Bài báo này sẽ tổng quan thị trường MHP nửa đầu năm từ góc độ cung-cầu và chi phí, đồng thời đưa ra triển vọng.

II. Phía cung: Gián đoạn vĩ mô kết hợp sự cố bất ngờ khiến sản lượng thu hẹp liên tục

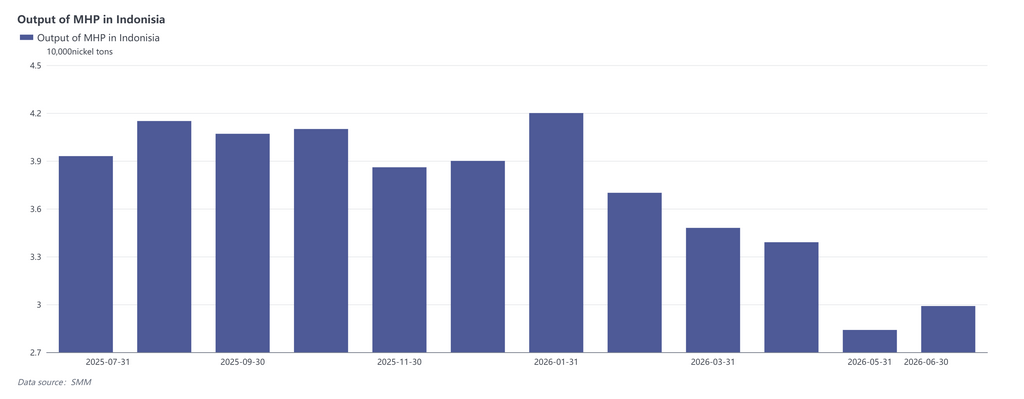

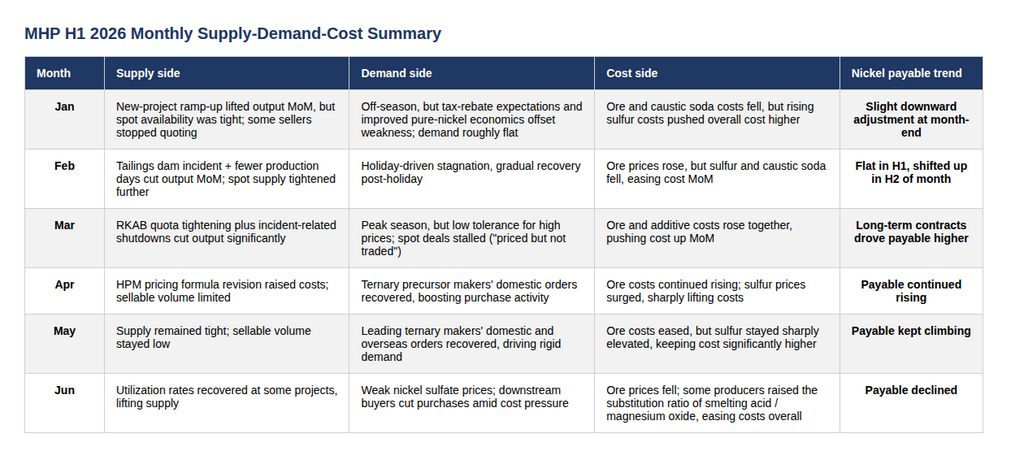

Tháng 1 có đặc điểm “cùng lúc đẩy mạnh sản xuất và hàng giao ngay khan hiếm”. Tại một số dự án MHP của Indonesia, sản lượng ổn định, trong khi nâng công suất tại các dự án mới thúc đẩy tổng sản lượng tăng; tuy nhiên, lượng hàng giao ngay có thể bán rất hạn chế, một số bên bán ngừng chào giá, và lưu thông giao ngay thực tế ở mức thắt chặt.

Tháng 2, sản lượng giảm so với tháng trước do sự cố đập chứa chất thải và ít ngày sản xuất hơn. Một sự cố tại khu công nghiệp Indonesia khiến một số dây chuyền dự án MHP vận hành ở mức thấp; cộng với ít ngày sản xuất, sản lượng giảm theo tháng, lưu thông giao ngay càng thêm thắt chặt, một số bên bán giữ hàng không bán và ngừng chào giá.

Từ tháng 3, kỳ vọng thiếu hụt lưu huỳnh và gián đoạn sản xuất liên quan đến sự cố củng cố lẫn nhau, khiến thắt chặt nguồn cung trở thành căng thẳng trung tâm trên thị trường. Sự cố tiếp tục ảnh hưởng đến lịch sản xuất một số dự án, cùng nguy cơ gián đoạn nguồn cung lưu huỳnh, khiến sản lượng MHP giảm rõ rệt, duy trì tình trạng khan hiếm kéo dài.

Từ tháng 4 đến tháng 5, thắt chặt nguồn cung tiếp diễn, lượng hàng có thể bán duy trì ở mức thấp. Việc Indonesia sửa đổi công thức định giá HPM làm tăng chi phí quặng limonit; kết hợp với nguy cơ gián đoạn nguồn cung lưu huỳnh dai dẳng, sản xuất MHP vẫn chịu áp lực, lượng hàng bán ra ở mức thấp, và quyền thương lượng trên thị trường tiếp tục nghiêng về phía người bán.

Tháng 6, tình hình Trung Đông dần hạ nhiệt, và lịch sản xuất một số dự án hồi phục. Sau khi eo biển Hormuz mở cửa trở lại, kỳ vọng thắt chặt nguồn cung lưu huỳnh được giải tỏa phần nào, tỷ lệ vận hành của một số dự án MHP phục hồi đôi chút, mang lại tăng trưởng bên cung.

III. Phía cầu: Phục hồi đơn hàng năng lượng mới đẩy hệ số thanh toán tăng

Nhu cầu tháng 1 thể hiện đặc điểm “mùa thấp điểm mạnh hơn thường lệ”. Dù tháng 1 truyền thống là mùa thấp điểm của ngành năng lượng mới, việc tích trữ trước Tết Nguyên đán và kỳ vọng bãi bỏ hoàn thuế đối với một số sản phẩm năng lượng mới vào tháng 4 đã thúc đẩy một số doanh nghiệp hạ nguồn tăng sẵn sàng mua hàng sớm. Trong khi đó, giá niken cao cải thiện tính cạnh tranh chi phí của niken tinh chế, khiến nhu cầu mua sắm từ các nhà máy niken tinh chế tăng thêm. Hai yếu tố này bù đắp tác động mùa thấp điểm, giữ tổng nhu cầu tháng 1 ổn định.

Tháng 2 chịu ảnh hưởng bởi kỳ nghỉ Tết Nguyên đán, giao dịch thị trường theo mô hình “trước Tết ảm đạm, trong Tết trì trệ, sau Tết phục hồi.” Trong kỳ nghỉ, một số lò nấu muối niken tạm dừng sản xuất, trong khi doanh nghiệp vận hành chủ yếu tiêu thụ nguyên liệu tồn kho, thị trường giao dịch rất ít. Sau kỳ nghỉ, khi hoạt động hạ nguồn dần hồi phục, mua bán trên thị trường từng bước phục hồi.

Mặc dù tháng 3 bước vào mùa cao điểm truyền thống của năng lượng mới, mức chấp nhận giá cao thấp khiến “có giá mà không có giao dịch”. Mức độ sẵn sàng mua hàng hạ nguồn cải thiện so với trước Tết, nhưng bị hạn chế do giá niken sulphate giảm nhẹ, dẫn đến các nhà nấu chấp nhận MHP giá cao ở mức thấp. Khoảng cách tâm lý về giá giữa bên mua và bên bán tiếp tục nới rộng, khiến hợp đồng giao ngay khó chốt, và thị trường lâm vào bế tắc.

Từ tháng 4 đến tháng 5, đơn hàng hạ nguồn tiếp tục phục hồi, nhu cầu cứng hỗ trợ hệ số thanh toán tăng. Từ tháng 4 đến tháng 5, đơn hàng thị trường ternary của Trung Quốc tiếp tục phục hồi, tạo ra nhu cầu mua cứng, thúc đẩy sẵn sàng mua và đẩy hệ số thanh toán giao dịch MHP tăng đều.

Tháng 6, giai đoạn giữa năm chứng kiến tâm lý mua hàng hạ nguồn yếu đi, và giá muối niken, coban giảm gây áp lực lên hệ số thanh toán MHP. Vào giữa năm, giá muối niken và coban hạ nguồn yếu, chịu áp lực thua lỗ đáng kể, khiến các nhà máy muối ít sẵn sàng chấp nhận MHP giá cao, do đó kéo giảm hệ số thanh toán MHP.

IV. Phía chi phí: Giá chất phụ trợ chi phối đường cong chi phí, biến động giá lưu huỳnh đặc biệt đáng chú ý

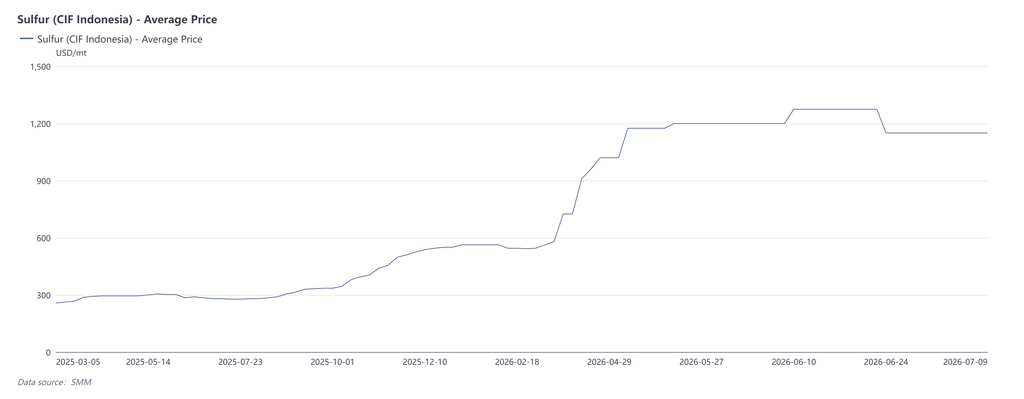

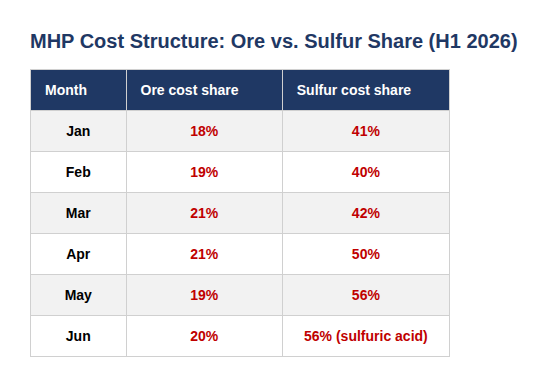

Trong nửa đầu năm, tổng chi phí sản xuất MHP theo xu hướng “do chất phụ trợ dẫn dắt, cao đầu rồi hạ nhiệt”, biến động mạnh của giá chất phụ trợ trái ngược hẳn với chi phí quặng tương đối ổn định: giá quặng limonit đi ngang suốt cả năm, tỷ trọng chi phí quặng ổn định trong khoảng 18%–21% và gây nhiễu biên hạn chế lên đường cong chi phí. Yếu tố thực sự chi phối xu hướng chi phí chính là giá lưu huỳnh—tỷ trọng của nó tăng liên tục từ 41% tháng 1 lên 56% vào tháng 5-6, chuyển quyền định giá chi phí từ “do quặng dẫn dắt” sang “do lưu huỳnh dẫn dắt”.

Về nhịp độ cụ thể, giá lưu huỳnh trong giai đoạn giằng co ở mức cao vào tháng 1-2, xu hướng chi phí đại thể ổn định, biến động nhẹ. Từ tháng 3, trong bối cảnh bị quấy nhiễu bởi tình hình địa chính trị Trung Đông, giá lưu huỳnh bước vào kênh tăng tốc, bùng nổ thành thị trường cực đoan kiểu “bùng nổ” vào tháng 4-5, đẩy tổng chi phí sản xuất MHP tăng mạnh hai tháng liên tiếp và trở thành giai đoạn dốc nhất của đường cong chi phí nửa đầu năm. Tháng 6, khi phí bảo hiểm địa chính rời khỏi thị trường nhanh chóng, cùng với một số nhà sản xuất tăng tỷ lệ thay thế bằng axit luyện, magie oxit,... để phòng ngừa giá lưu huỳnh tăng, áp lực chi phí chỉ giảm nhẹ và tổng chi phí sản xuất giảm đôi chút. Tuy nhiên, tỷ trọng của lưu huỳnh (axit sulfuric) vẫn duy trì ở mức cao 56%, cho thấy áp lực chi phí hạ nhiệt chủ yếu đến từ việc giá lên đỉnh rồi kéo lui, chứ không phải giảm chi phí thực chất nhờ phòng ngừa thay thế cấu trúc.

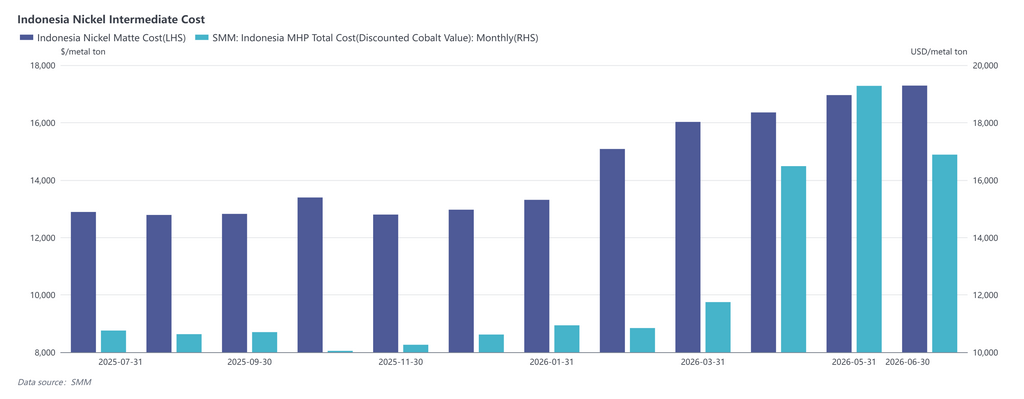

Giá lưu huỳnh tăng không chỉ ảnh hưởng nguồn cung MHP; do khả năng thay thế giữa các nguyên liệu trong chuỗi ngành niken, bối cảnh kinh tế giữa MHP và niken matte cao cấp cũng bị lưu huỳnh đảo ngược: sản xuất niken matte cao cấp với mức tiêu thụ lưu huỳnh thấp hơn đáng kể so với MHP, chi phí sản xuất giao ngay tạm thời thấp hơn MHP vào tháng 5. Với giá lưu huỳnh hiện tại, đối với doanh nghiệp tích hợp sản xuất niken sulphate, MHP trở nên kém kinh tế hơn niken matte cao cấp.

V. Tổng kết cung-cầu-chi phí theo tháng

VI. Triển vọng thị trường

Đối với năm nay, từ tháng 7, khi các dự án sản phẩm trung gian thủy luyện hiện có dần khôi phục lịch sản xuất và các dự án mới được vận hành, công suất giải phóng, nguồn cung MHP dự kiến tăng trưởng so với nửa đầu năm. Sản lượng cả năm dự kiến đạt 470.000–490.000 tấn hàm lượng kim loại, tăng 6% so với cùng kỳ năm trước, với yếu tố tăng cung chịu áp lực tổng thể. (Cảnh báo rủi ro: Dự báo sản xuất này dựa trên kịch bản giá lưu huỳnh giảm nhẹ sau khi hàng đến vào quý 3, tỷ lệ vận hành MHP dần phục hồi. Cần thận trọng về rủi ro giá lưu huỳnh duy trì ở mức cao khiến tỷ lệ vận hành dự án MHP không thể phục hồi.)

Về dài hạn, khi vấn đề lưu huỳnh dần được giải quyết, tiến độ vận hành các dự án sản phẩm trung gian của Indonesia dự kiến trở lại nhịp độ bình thường. Sản lượng sản phẩm trung gian của Indonesia dự kiến tăng lên 700.000–800.000 tấn hàm lượng kim loại vào năm 2027, tăng hơn 50% so với cùng kỳ. Dựa trên quy mô tăng trưởng nhu cầu niken sulphate, lĩnh vực năng lượng mới sẽ khó hấp thụ hết mức tăng MHP, gây áp lực lên yếu tố định giá. Đồng thời, lượng dư MHP trong tương lai có thể gây áp lực lên tồn kho niken tinh chế.

Sự đảo ngược xu hướng dư cung này sẽ dựa vào khả năng kiểm soát chính sách trong ngắn hạn và tự điều chỉnh của ngành trong dài hạn. Về phía chính sách, điểm bất định cốt lõi đối với lịch sản xuất thủy luyện năm tới nằm ở hạn ngạch quặng niken của Indonesia. Dựa trên dự báo sản lượng MHP năm tới, sẽ cần thêm 30–40 triệu tấn hạn ngạch quặng niken so với năm nay. Nếu chính phủ Indonesia thực hiện các biện pháp kiểm soát hạn ngạch quặng niken, có thể làm giảm tỷ lệ vận hành thủy luyện (hoặc đẩy ra ngoài thêm nguồn cung chuyển đổi từ hỏa luyện). Ngoài ra, MHP cũng đối mặt với rủi ro áp thuế bổ sung hoặc kiểm soát xuất khẩu, có thể tác động tương tự đến nguồn cung.

Về tự điều chỉnh của ngành, trước hết, tình trạng dư cung thủy luyện có thể đẩy lùi hỏa luyện. Một mặt, tỷ trọng MHP trong cơ cấu nguyên liệu sản xuất niken sulphate và niken tinh chế có thể tăng dần, từng bước thay thế chuyển đổi RKEF thành niken matte. Mặt khác, cũng tồn tại logic thay thế giữa NPI và niken tinh chế trong lĩnh vực thép không gỉ. Thứ hai, trong bản thân sản xuất MHP, cũng có đường cong chi phí. Ví dụ, khác biệt về hợp đồng axit sulfuric dài hạn, vận chuyển quặng bằng đường ống, magie oxit, và chiết xuất lưu huỳnh từ chất thải có thể mang lại lợi thế chi phí cho một số dự án thủy luyện. Nếu giá niken tiếp tục giảm trong tương lai, sẽ buộc doanh nghiệp tiến hành cải cách sâu hơn. Các dự án không đủ vốn đầu tư (CAPEX) có thể tiếp tục giảm tỷ lệ vận hành, từ đó đảo ngược xu hướng dư cung MHP.