I. Tỷ lệ vận hành: Giảm mạnh so với cùng kỳ; Kỳ nghỉ kéo dài cản trở quá trình khôi phục sản xuất

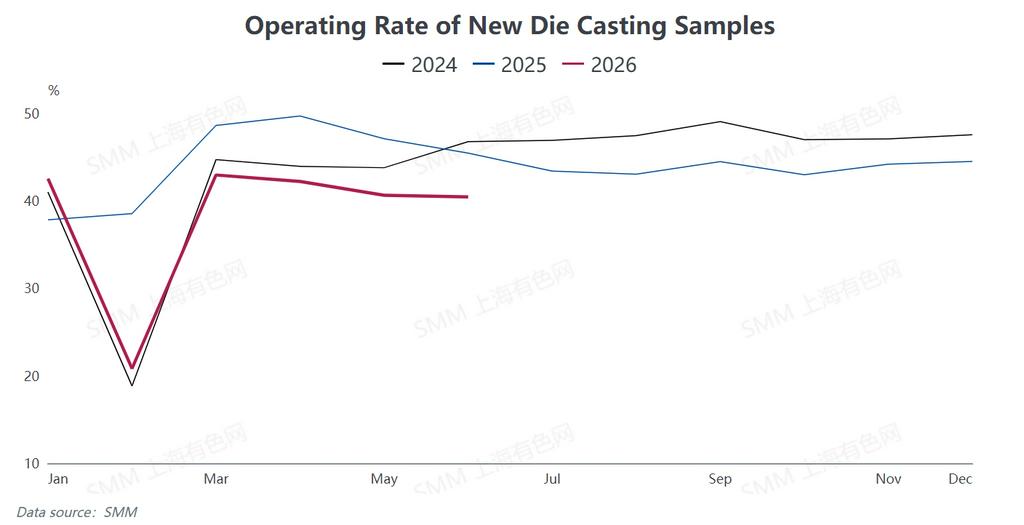

Theo thống kê của SMM, tỷ lệ vận hành trung bình của các nhà sản xuất hợp kim kẽm đúc trong nước từ tháng 1 đến tháng 6 năm 2026 giảm 6,25 điểm phần trăm so với cùng kỳ năm 2025, cho thấy sự chậm lại rõ rệt trong hoạt động sản xuất tổng thể.

Quanh dịp Tết Nguyên đán, giá kẽm tăng vọt ngoài dự kiến, làm dấy lên tâm lý e ngại giá cao và chờ đợi quan sát từ phía người dùng cuối hạ nguồn. Do đó, thời gian nghỉ lễ của ngành kéo dài hơn dự đoán, với thời gian ngừng máy trung bình của các nhà máy lên tới 23,5 ngày, dài hơn 1,1 ngày so với cùng kỳ năm trước; một số doanh nghiệp thậm chí tạm dừng sản xuất tới 44 ngày.

Ngành chứng kiến tốc độ khôi phục tổng thể ảm đạm sau kỳ nghỉ lễ, tỷ lệ vận hành chỉ dần hồi phục sau Tết Nguyên tiêu. Thị trường từng bước vào đỉnh điểm mùa vụ trong tháng 3, đẩy tỷ lệ vận hành lên 51,8%, song đà tăng không duy trì được. Giá kẽm cao kéo dài đã làm suy yếu ý chí mua hàng của hạ nguồn từ tháng 4, khiến tỷ lệ vận hành giảm liên tiếp trong tháng 5 và tháng 6. Tỷ lệ vận hành tháng 6 ở mức 40,46%, giảm nhẹ 0,18 điểm phần trăm so với tháng trước và giảm 5 điểm phần trăm so với cùng kỳ năm trước.

Nhu cầu đầu cuối bộc lộ sự phân hóa cơ cấu nổi bật: đơn hàng từ lĩnh vực điện tử và phụ tùng ô tô duy trì tương đối ổn định; nhu cầu đối với đồ kim khí bất động sản vẫn yếu dai dẳng, đè nặng lên tiêu thụ cứng tổng thể; đơn hàng công nghiệp nhẹ như hành lý và khóa kéo có dao động mùa vụ rõ rệt giữa mùa thấp điểm và cao điểm. Trong khi đó, căng thẳng địa chính trị đang diễn ra tại Trung Đông làm gián đoạn thương mại nước ngoài, dẫn đến sụt giảm kéo dài trong đơn hàng xuất khẩu đồ kim khí nội địa đến khu vực này.

II. Chi phí và Lợi nhuận: Giá nguyên liệu thô duy trì ở mức cao, Phí gia công hợp kim tăng để bù đắp rủi ro

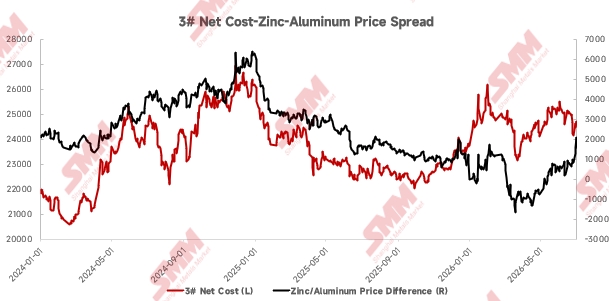

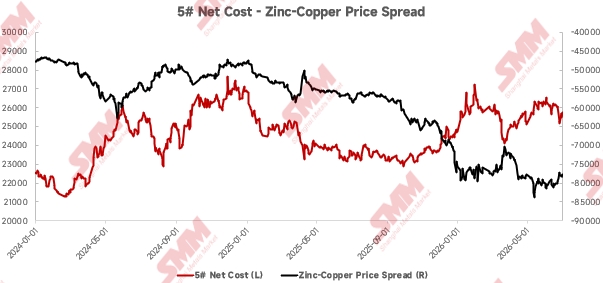

Trong nửa đầu năm 2026, giá của ba kim loại cơ bản — kẽm, nhôm và đồng — vẫn ở mức cao, liên tục đẩy chi phí nguyên liệu thô của các nhà sản xuất hợp kim kẽm đúc lên cao và gây ra sự thu hẹp định kỳ của biên lợi nhuận ngành. Áp lực chi phí nổi bật ngay từ đầu năm. Chênh lệch giá trung bình hàng tháng giữa kẽm và nhôm thu hẹp mạnh từ 1.144 nhân dân tệ/tấn vào tháng 12 năm ngoái xuống chỉ còn 140 nhân dân tệ/tấn vào tháng 1. Vào cuối quý I, một kịch bản thị trường cực đoan đã hình thành khi giá nhôm tạm thời vượt giá kẽm. Giá đồng cũng duy trì ổn định trên 100.000 nhân dân tệ/tấn, tiếp tục thu hẹp lợi nhuận của các nhà sản xuất.

Để bù đắp tổn thất từ nguyên liệu thô đắt đỏ, các lò luyện hợp kim trong nước đã đồng loạt tăng phí gia công nhằm giảm bớt áp lực vận hành. Khi điều kiện thị trường dần hồi phục, chênh lệch giá kẽm-nhôm đã phục hồi lên mức trung bình tháng 209 nhân dân tệ/tấn vào tháng Năm, mang lại sự cải thiện nhẹ về biên lợi nhuận cho hợp kim kẽm 3#. Vào tháng Sáu, chênh lệch giá kẽm-đồng thu hẹp, tuy nhiên lợi nhuận của hợp kim kẽm 5# đã có cải thiện nhẹ. Mặc dù áp lực lợi nhuận toàn ngành giảm nhẹ, thu nhập nhìn chung vẫn ở mức yếu.

III. Nhập & Xuất khẩu: Nhập khẩu tiếp tục giảm trong khi xuất khẩu tăng vọt

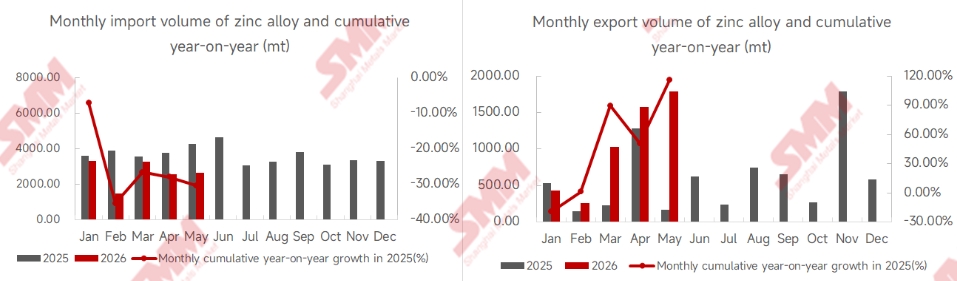

Trong nửa đầu năm 2026, xuất nhập khẩu hợp kim kẽm đúc áp lực duy trì xu hướng xuất khẩu tăng, nhập khẩu giảm. Theo thống kê hải quan, nhập khẩu lũy kế hợp kim kẽm đúc của Trung Quốc từ tháng Một đến tháng Năm đạt 13.259 tấn, giảm 30,39% so với cùng kỳ; xuất khẩu lũy kế đạt 5.088 tấn, tăng vọt 115,80%.

Việc mở rộng công suất liên tục và tình trạng dư thừa công suất ngày càng trầm trọng tại các lò luyện trong nước đã thúc đẩy việc thay thế hợp kim nhập khẩu bằng sản phẩm nội địa, khiến nhập khẩu sụt giảm liên tục. Về phía xuất khẩu, các nhà sản xuất được hưởng lợi từ sức cạnh tranh về giá nhờ tỷ giá kẽm Thượng Hải-London yếu, cùng với nhu cầu mạnh mẽ từ các thị trường mới nổi như Đông Nam Á. Trong các lô hàng tháng Năm, Đài Loan (Trung Quốc) và Việt Nam chiếm gần 88% tổng xuất khẩu, trong khi toàn châu Á chiếm trên 97%.

II. Triển vọng nửa cuối năm: Các yếu tố cơ bản ổn định nhưng tiềm ẩn rủi ro, nhiều yếu tố quyết định xu hướng thị trường

Phía cầu: Hỗ trợ chính sách nhưng nhu cầu mới hạn chế, xuất khẩu duy trì sức chống chịu

Nhìn về nửa cuối năm 2026, nhu cầu người dùng cuối đối với hợp kim kẽm đúc trong nước sẽ theo mô hình tổng lượng ổn định nhưng phân hóa về cơ cấu. Mặc dù các chính sách bình ổn thị trường bất động sản liên tục được triển khai, nhưng có độ trễ rõ rệt trước khi tác động của chính sách thẩm thấu đến nhu cầu phần cứng xây dựng. Tính đến tháng 5, diện tích sàn nhà ở hoàn thành lũy kế giảm 23,4% so với cùng kỳ, khiến dư địa phục hồi nhu cầu trong ngắn hạn bị hạn chế.

Ngành ô tô tiếp tục được hỗ trợ bởi chính sách trợ cấp thay thế xe. Tuy nhiên, việc nâng cấp theo hướng nhẹ hóa đối với xe năng lượng mới đã liên tục làm giảm mức tiêu thụ hợp kim kẽm trên mỗi xe, khiến động lực hỗ trợ tăng thêm từ phân khúc này suy yếu. Ngành điện gia dụng hưởng lợi kép từ trợ cấp thay thế và ưu đãi mua mới, nhưng khi hiệu ứng trợ cấp phai nhạt, tác động kích thích nhu cầu cận biên cũng dần yếu đi.

Xét theo mùa vụ, giai đoạn tháng 6–8 là mùa thấp điểm truyền thống với nhu cầu tổng thể trầm lắng. Nhu cầu theo chu kỳ được kỳ vọng phục hồi trong mùa cao điểm tháng 9–10, nhưng tăng trưởng nhu cầu nội địa cả năm nhìn chung vẫn khiêm tốn. So với tiêu dùng trong nước ảm đạm, xuất khẩu—dù quy mô không lớn—được dự báo sẽ là điểm sáng chủ đạo của nhu cầu cả năm. Tỷ lệ giá kẽm Thượng Hải–London duy trì thuận lợi cùng tăng trưởng nhu cầu ổn định tại các thị trường nước ngoài như Việt Nam, vùng Đài Loan (Trung Quốc) và Bangladesh nhiều khả năng sẽ tiếp tục duy trì mức tăng mạnh của xuất khẩu hợp kim kẽm đúc áp lực trong nửa cuối năm.

Phía cung: Tình trạng dư thừa công suất nghiêm trọng sẽ kéo dài, hợp nhất ngành sẽ tăng tốc

Áp lực phía cung vẫn nổi bật khi các nhà luyện kim trong nước tiếp tục mở rộng công suất hợp kim kẽm đúc áp lực, khiến ngành phải gánh tình trạng dư thừa công suất kéo dài. Các nhà sản xuất hợp kim tư nhân đối mặt cạnh tranh ngày càng tăng từ nguồn cung hợp kim giá thấp do các nhà luyện kim tung ra, thúc đẩy xu hướng chuyển dịch ngày càng rõ sang mô hình kinh doanh thiên về thương mại trên toàn ngành.

Hai lực cản là dư thừa công suất và nhu cầu nội địa trì trệ đã tạo ra nghịch lý: cạnh tranh giá khốc liệt song hành với chi phí nguyên liệu đầu vào cao, làm gia tăng áp lực vận hành đối với các doanh nghiệp tư nhân nhỏ và vừa. Một số nhà sản xuất đã chuyển sang sản xuất hợp kim theo yêu cầu và vận hành khác biệt hóa để duy trì hoạt động, nhưng tình trạng dư thừa công suất toàn ngành khó có thể đảo ngược trong ngắn hạn, và quá trình hợp nhất ngành sẽ tiếp tục tăng tốc.