I. Các điểm chính

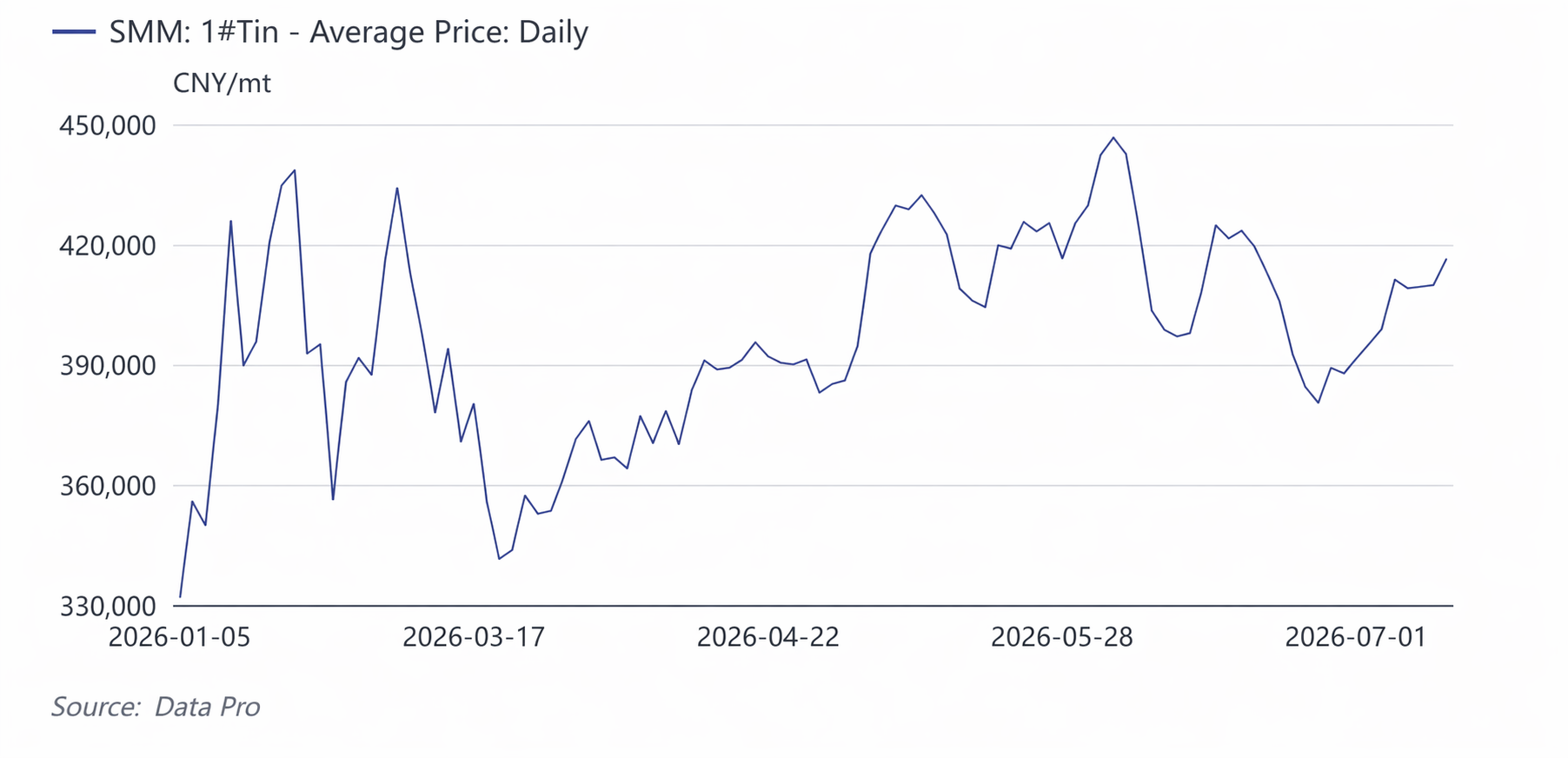

Trong nửa đầu năm 2026, giá thiếc thể hiện mô hình biến động mạnh trong biên độ rộng theo kiểu bập bênh của “chạm đỉnh lịch sử — thoái lui củng cố — bật tăng trở lại — củng cố ở mức cao”. Hợp đồng thiếc giao dịch nhiều nhất trên Sở giao dịch kim loại Luân Đôn (LME) đã tăng vọt từ khoảng 42.000 USD/tấn vào đầu năm lên mức đỉnh lịch sử 59.000 USD/tấn, hồi về 40.500 USD/tấn vào tháng 3, sau đó bật tăng trở lại lên gần 58.000 USD/tấn trong tháng 4-tháng 5, và rút lui xuống dưới 50.000 USD/tấn vào cuối tháng 6; hợp đồng thiếc trên Sở giao dịch kỳ hạn Thượng Hải (SHFE) đã tăng từ 330.000 NDT/tấn vào đầu năm lên đỉnh lịch sử 470.000 NDT/tấn, giảm xuống 322.600 NDT/tấn vào tháng 3, chạm 451.000 NDT/tấn lần nữa vào đầu tháng 6, và hồi về dưới 400.000 NDT/tấn vào cuối tháng.

Logic dẫn dắt của chu kỳ giá này là sự cộng hưởng đan xen của hoạt động khôi phục sản xuất tại bang Wa của Myanmar liên tục thấp hơn kỳ vọng, chính sách xuất khẩu của Indonesia bị thắt chặt, và xung đột địa chính trị tại Cộng hòa Dân chủ Congo (DRC) ba mạch chính phía cung với đầu tư vốn cho sức mạnh tính toán AI bùng nổ và sự phục hồi của chu kỳ bán dẫn các mạch chính phía cầu. Mặt bằng giá thiếc đã dịch chuyển lên cao một cách có hệ thống so với năm 2025 — giá giao ngay bình quân trên LME trong nửa đầu năm là 50.291 USD/tấn, tăng 56,59% so với cùng kỳ năm trước; giá bình quân của hợp đồng thiếc giao dịch nhiều nhất trên SHFE là 396.000 NDT/tấn, tăng 51,11% so với cùng kỳ. Logic cân bằng thắt chặt của “độ cứng nhắc nguồn cung + tăng trưởng do AI dẫn dắt” , cùng với lượng tồn kho thấp, đã khuếch đại biến động giá.

Các biến số theo dõi chính đối với giá thiếc nửa cuối năm 2026: Thứ nhất, tốc độ đẩy nhanh khôi phục sản xuất tại bang Wa sau mùa mưa (tháng 5-tháng 7) , và liệu khu khai thác Man Maw có thể tăng từ mức 40-50% so với trước lệnh cấm hiện tại lên gần 70% hay không. Thứ hai, tiến độ phê duyệt RKAB hàng năm của Indonesia , về mặt dữ liệu xuất khẩu, xuất khẩu thỏi thiếc của Indonesia trong tháng 6/2026 đạt 2.995 tấn, tăng 5,09% so với tháng 5 nhưng giảm 32,55% so với cùng kỳ năm trước. Số liệu lũy kế nửa đầu năm cho thấy tổng xuất khẩu thỏi thiếc của Indonesia từ tháng 1 đến tháng 6 năm 2026 đạt 18.715 tấn, giảm 25,14% so với cùng kỳ năm trước, từ mức 25.000 tấn cùng kỳ năm 2025. Nhìn chung, mặc dù xuất khẩu tháng 6 đơn lẻ tiếp tục xu hướng phục hồi khiêm tốn so với tháng trước, tổng xuất khẩu nửa đầu năm vẫn giảm mạnh so với cùng kỳ năm ngoái. Thứ ba, liệu chi tiêu vốn (capex) cho máy chủ AI, đóng gói tiên tiến và mô-đun quang học có tiếp tục thành hiện thực hay không, khi nhu cầu thiếc toàn cầu từ AI vào năm 2026 ước đạt 12.000-15.000 tấn, chỉ chiếm 3-4% mức tiêu thụ toàn cầu 370.000 tấn, nhưng hầu như toàn bộ nhu cầu gia tăng đều đến từ AI. Thứ tư, liệu tồn kho khả kiến toàn cầu có thể bứt phá khỏi mức thấp hay không. Trong kịch bản trung tính, giá thiếc trên sàn LME dự kiến giao dịch trong phạm vi 50.000-56.000 USD/tấn vào nửa cuối năm, còn giá thiếc trên sàn SHFE ở mức 380.000-440.000 nhân dân tệ/tấn .

2. Môi trường vĩ mô – Đảo chiều thanh khoản, Cú sốc địa chính trị và Định giá lại “Kim loại tính toán”

1. Fed Mỹ “Từ bồ câu đến diều hâu,” Việc đề cử Warsh đảo ngược kỳ vọng nới lỏng

Đầu năm, thị trường đặt cược vào việc cắt giảm lãi suất 50–100 điểm cơ bản trong nửa đầu năm 2026, chỉ số đô la Mỹ giảm xuống dưới 97, và lĩnh vực kim loại màu tăng giá rộng rãi. Vào cuối tháng 1 Warsh được đề cử làm Chủ tịch Fed , khiến đồng đô la Mỹ thoát đáy và các kim loại cơ bản đồng loạt điều chỉnh giảm. Giá thiếc bắt đầu đợt điều chỉnh sâu đầu tiên từ 470.000 xuống 320.000. Biểu đồ dot plot tháng 6 nghiêng về phái diều hâu, logic “hiện thực hóa nới lỏng” được điều chỉnh lại một cách hệ thống, và cùng với nỗi lo tăng lãi suất, giá thiếc lại giảm vào tháng 6 từ 450.000 xuống dưới 400.000.

2. Địa chính trị Trung Đông mở rộng từ “Giao dịch trú ẩn an toàn” sang “Tác động vận chuyển vật chất”

Trong tháng 3, cuộc không kích quân sự chung của Mỹ-Israel vào Iran và những xáo trộn tại eo biển Hormuz không chỉ đẩy mức phụ phí năng lượng lên cao, mà còn ảnh hưởng trực tiếp hơn đến thiếc là sự gián đoạn của tuyến vận chuyển thiếc tinh chế Indonesia-Châu Âu . Sau lệnh ngừng bắn Mỹ-Iran giữa tháng 6, phụ phí năng lượng và phụ phí trú ẩn an toàn giảm nhiệt, và giá thiếc đồng thời đạt đỉnh rồi điều chỉnh giảm.

3. Nhân dân tệ “Hai sức mạnh” + Mỹ thêm thiếc vào Danh sách Khoáng sản Thiết yếu

Nhân dân tệ nội địa tăng từ 6,98 lên 6,79, giảm chi phí nhập khẩu và mở ra cơ hội, nhưng thách thức trong nước đối với thiếc không phải là cú sốc nhập khẩu (xuất khẩu của Indonesia đã giảm một nửa) mà là động thái thúc đẩy độc lập chuỗi cung ứng thiếc của Mỹ vào năm 2026 – là một thành phần trong danh sách khoáng sản thiết yếu của Mỹ, thiếc được đưa vào câu chuyện “định giá lại tài nguyên chiến lược,” được hưởng phụ phí vốn cùng với đồng và niken.

3. Chính sách Công nghiệp – Sự thắt chặt kép giữa “Hù dọa suông” của Bang Wa và “Chủ nghĩa tài nguyên” của Indonesia

1. Bang Wa của Myanmar: “Ba xiềng xích” trong việc khôi phục sản lượng sau lệnh cấm khai thác

Bang Wa cấm khai thác vào tháng 8/2023 và mãi đến tháng 7/2025 mới cấp giấy phép khai thác, nhưng sản lượng khôi phục thực tế thấp xa so với kỳ vọng , hiện công suất chỉ đạt 40–50% mức trước lệnh cấm:

- Xiềng xích vật chất : Các hầm mỏ sâu bị ngập nặng; cơ chế chia sẻ chi phí bơm nước được chính thức triển khai từ tháng 3/2026, các khu khai thác ở độ cao thấp, quặng hàm lượng cao dần đạt sản lượng tối đa;

- Xiềng xích thể chế : Xuất khẩu chuyển sang thuế hiện vật 30% thay thuế tiền mặt ; một phần quặng được giữ lại để luyện tại chỗ, làm giảm lượng quặng sang Trung Quốc. Trong tháng 1-4, dù nhập khẩu vật chất đạt 69.100 tấn, tăng 88% so cùng kỳ (hiệu ứng nền thấp), lượng kim loại tương đương chỉ 22.500 tấn, tăng 36% so cùng kỳ, với mức tăng trưởng so tháng trước không đáng kể;

- Xiềng xích bất ngờ : Vụ nổ lớn tại nhà máy chất nổ Bangkang ở Bang Wa vào ngày 7/4 khiến tất cả các nhà máy hóa chất/chất nổ trong bang phải đình chỉ và chỉnh đốn, cắt đứt nguồn cung thuốc nổ dân dụng. Cùng với việc hạn chế khai thác lộ thiên và vận tải đường bộ trong mùa mưa truyền thống từ tháng 5 đến tháng 7, dự kiến không có tăng trưởng quy mô lớn trước tháng 8 .

2. Indonesia: Từ rút ngắn thời hạn RKAB đến thuế thu nhập bất thường, xuất khẩu thiếc tinh luyện "giảm một nửa"

Indonesia, nước xuất khẩu thiếc tinh luyện lớn nhất thế giới, chứng kiến hàng loạt gói chính sách trong năm 2026:

- Phê duyệt RKAB được chuyển từ chu kỳ ba năm về chu kỳ một năm, và hạn ngạch của một số doanh nghiệp cho năm 2026 bị thu hồi, phải xét duyệt lại, khiến bất ổn xuất khẩu tăng vọt;

- xuất khẩu thiếc tinh luyện tháng 4 chỉ đạt 2.255 tấn, giảm 53,7% so cùng kỳ và giảm một nửa so tháng trước, chủ yếu do gia hạn giấy phép, hạn ngạch thắt chặt và chỉnh đốn ngành;

3. Mỏ Bisie của CHDC Congo: “Thiếu hụt kéo dài” từ xung đột vũ trang

Bisie chiếm khoảng 6% nguồn cung toàn cầu. Sau khi ngừng hoạt động vào tháng 3 năm 2025 do xung đột vũ trang, sản lượng không phục hồi hoàn toàn trong cả năm, và đầu năm 2026, sạt lở đất cộng với trở ngại địa chính trị đã tạo ra gián đoạn thứ ba về phía cung.

4. Chuỗi nguyên liệu thô: Truyền tải chi phí từ Tinh quặng thiếc → Thiếc tinh luyện → Chất hàn

1. Tinh quặng thiếc: Phí TC phục hồi, nhưng "Nới lỏng biên" không đồng nghĩa với "Nới lỏng"

Trong nửa đầu năm 2026, phí TC tinh quặng thiếc trong nước được nâng cộng dồn 5.500 nhân dân tệ/tấn, một xác nhận về cải thiện biên của nguyên liệu thô ở mức giá cả, tuy nhiên quặng trong nước không ghi nhận tăng trưởng, sự nới lỏng ở bên ngoài Trung Quốc thấp hơn kỳ vọng, và không thấy sự nới lỏng đáng kể ở khâu thỏi.

- Cơ cấu nhập khẩu đã thay đổi về mặt cấu trúc: năm 2022, Myanmar chiếm 77% nhập khẩu tinh quặng thiếc của Trung Quốc, giảm xuống 26% năm 2025, trong khi CHDC Congo tăng lên 24%, Australia 12%, và Bolivia 10% – sự đa dạng hóa giảm thiểu gián đoạn nguồn cung, nhưng khối lượng tuyệt đối không thể lấp đầy khoảng trống mà Myanmar để lại.

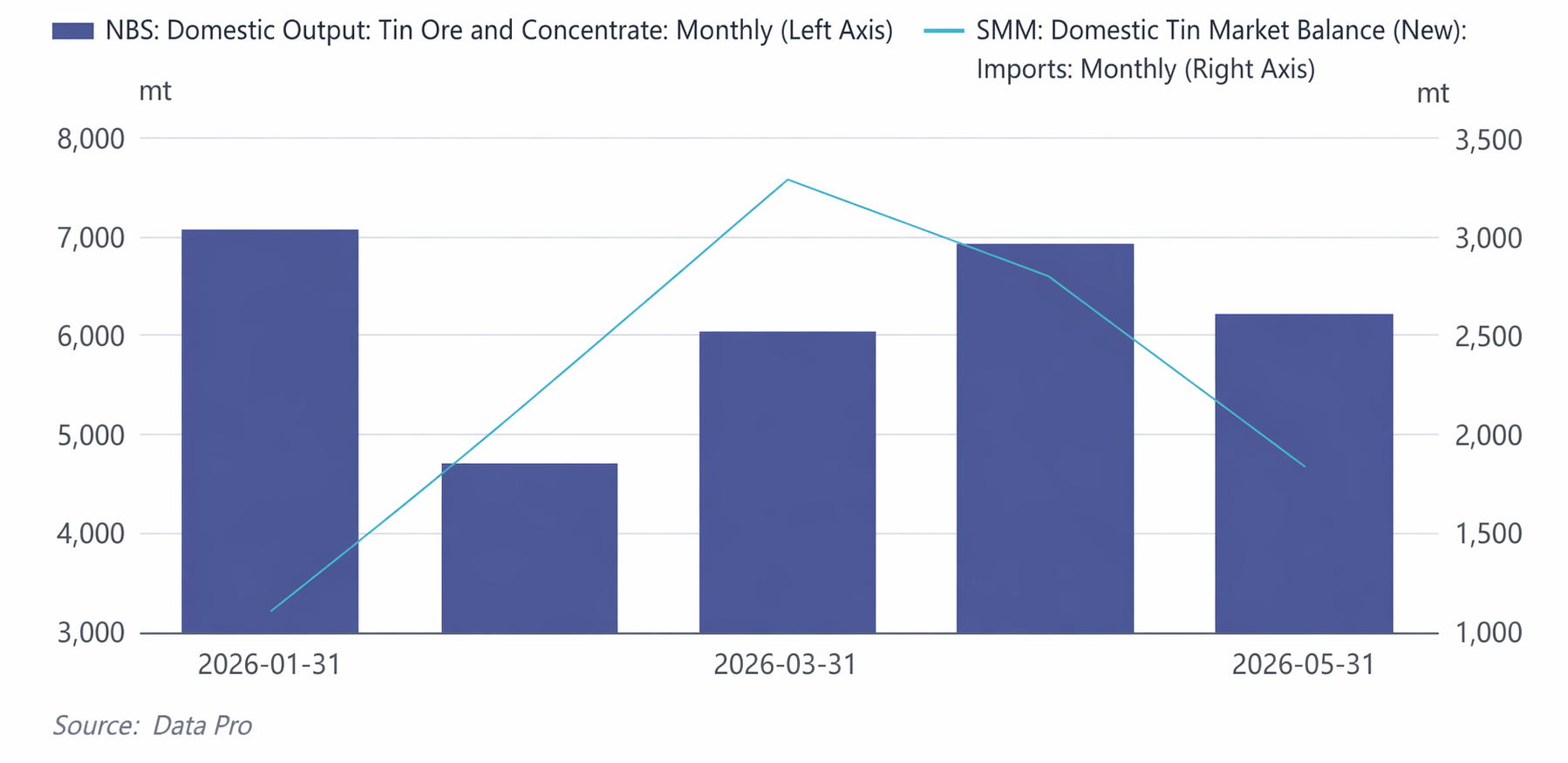

- Quặng thiếc trong nước: từ tháng 1 đến tháng 5, tổng sản lượng quặng và tinh quặng thiếc trong nước đạt khoảng 30.600 tấn, trung bình khoảng 6.187 tấn/tháng. Sản lượng tháng 1 là 7.062 tấn, đỉnh trong kỳ; tháng 2 giảm mạnh xuống 4.708 tấn (giảm 33,3% so với tháng trước) do Tết Nguyên đán; tháng 3 đến tháng 5 phục hồi dần lên mức 6.000–7.000 tấn.

- Nhập khẩu thỏi thiếc: nhập khẩu tháng 1 chỉ 1.101 tấn (mức thấp trong năm), tăng lên 3.287 tấn vào tháng 3 (đỉnh trong năm), rồi giảm xuống 2.802 tấn và 1.838 tấn trong tháng 4 và tháng 5. Nhập khẩu cộng dồn từ tháng 1 đến tháng 5 khoảng 11.200 tấn, trung bình khoảng 2.239 tấn/tháng.

Cân bằng thắt chặt ở khâu khai thác: tăng trưởng sản lượng quặng trong nước hạn chế, nhập khẩu giảm so với đỉnh tháng 3, khiến tổng cung khai thác trong tháng 5 đạt khoảng 8.049 tấn (trong nước + nhập khẩu). Mô hình tổng thể là “quặng trong nước tăng ổn định, bổ sung nhập khẩu biến động,” và sự thắt chặt ở khâu khai thác tạo hỗ trợ đáy cho giá thiếc.

2. Sản xuất thiếc tinh luyện: Trong nửa đầu năm, sản lượng thiếc tinh luyện cộng dồn của SMM vào khoảng 86.800 tấn.

Vào tháng 2, sản lượng giảm xuống 11.490 tấn do bảo trì dịp Tết Nguyên đán (mức thấp nhất nửa đầu năm), sau đó nhanh chóng phục hồi lên 14.950 tấn từ tháng 3. Từ tháng 4 đến tháng 6, sản lượng ổn định trong khoảng 14.670-15.430 tấn, với tháng 6 đạt mức cao nhất nửa đầu năm là 15.430 tấn, cho thấy các nhà máy luyện kim vẫn duy trì sự nhiệt tình sản xuất cao dù nguồn cung nguyên liệu thắt chặt.

- Tỷ trọng Thiếc tái chế: Sản lượng lũy kế thiếc tinh luyện tái chế từ tháng 1 đến tháng 6 đạt khoảng 17.200 tấn, chiếm khoảng 19,8% tổng sản lượng. Vào tháng 2, thiếc tái chế chỉ đạt 1.770 tấn (bị ảnh hưởng bởi kỳ nghỉ Tết Nguyên đán), dần phục hồi lên 3.000-3.220 tấn từ tháng 5 đến tháng 6. Độ co giãn cung của vật liệu tái chế bị hạn chế.

- Tỷ lệ vận hành: Tỷ lệ vận hành trung bình của các nhà máy luyện kim giảm từ 62,7% trong tháng 1 xuống 47,7% vào tháng 2 (Tết Nguyên đán), sau đó duy trì trong khoảng 54,3%-57,1% từ tháng 3 đến tháng 6, phục hồi lên 57,1% vào tháng 6. Tỷ lệ vận hành tổng thể ở mức trung bình của ngành, phản ánh sự hạn chế của nguồn cung quặng thắt chặt đối với việc giải phóng năng lực luyện kim.

3. Chất hàn/Hóa chất thiếc: 'Tiêu thụ ẩn' của Chuỗi Sức mạnh Tính toán AI

Nhu cầu chất hàn truyền thống (PCB, đồ gia dụng, ô tô) ổn định nhưng yếu, trong khimáy chủ AI tiêu thụ lượng thiếc trên mỗi đơn vị cao gấp hơn bốn lần so với máy chủ truyền thống, trong đó thiếc được tiêu thụ ở mọi khâu từ đóng gói tiên tiến đến mối hàn mô-đun quang. Năm 2026, nhu cầu thiếc liên quan đến AI đạt 12.000-15.000 tấn, trong khi thiếc dùng cho điện mặt trời trải qua điều chỉnh, và nhu cầu chất hàn bán dẫn vẫn duy trì khả năng phục hồi.

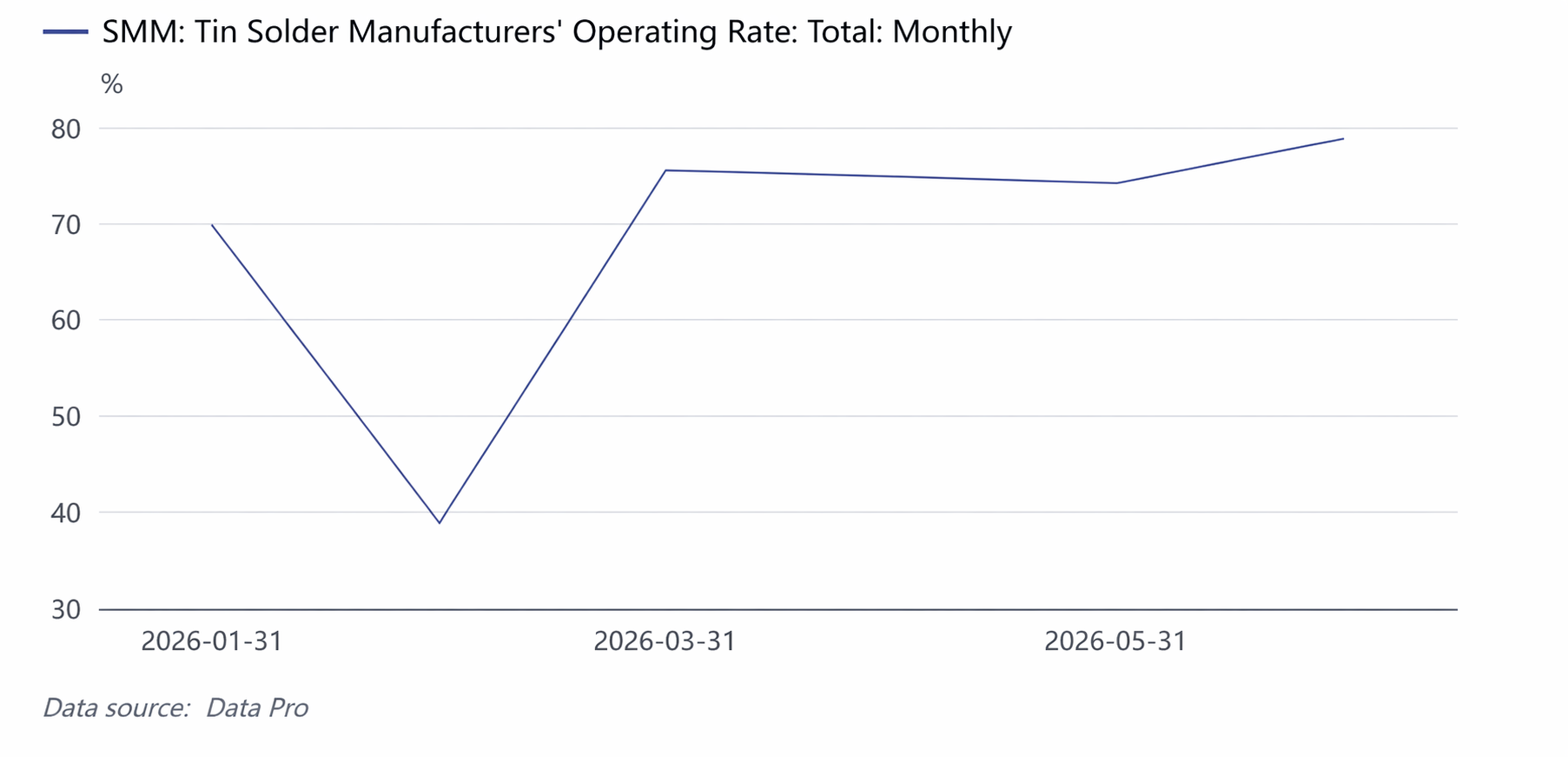

Tỷ lệ vận hành chất hàn là chỉ báo tiêu thụ thiếc chính: Tiêu thụ chất hàn thiếc chiếm hơn 60% tổng tiêu thụ thiếc tinh luyện của Trung Quốc, phản ánh trực tiếp sức mạnh nhu cầu thực tế từ các ngành sử dụng cuối cùng ở hạ nguồn như điện tử và điện mặt trời.

- Đặc điểm hiệu suất: Tỷ lệ vận hành đạt 69,7% trong tháng 1 (do nhu cầu tích trữ trước Tết Nguyên đán), giảm mạnh xuống 39,0% vào tháng 2 (kỳ nghỉ Tết + giá thiếc cao hạn chế mua vào), phục hồi mạnh lên 75,5% trong tháng 3 (tích trữ sau kỳ nghỉ), duy trì ở mức cao 74,2%-74,9% từ tháng 4 đến tháng 5, và tiếp tục tăng lên 78,8% vào tháng 6, chạm đỉnh nửa đầu năm.

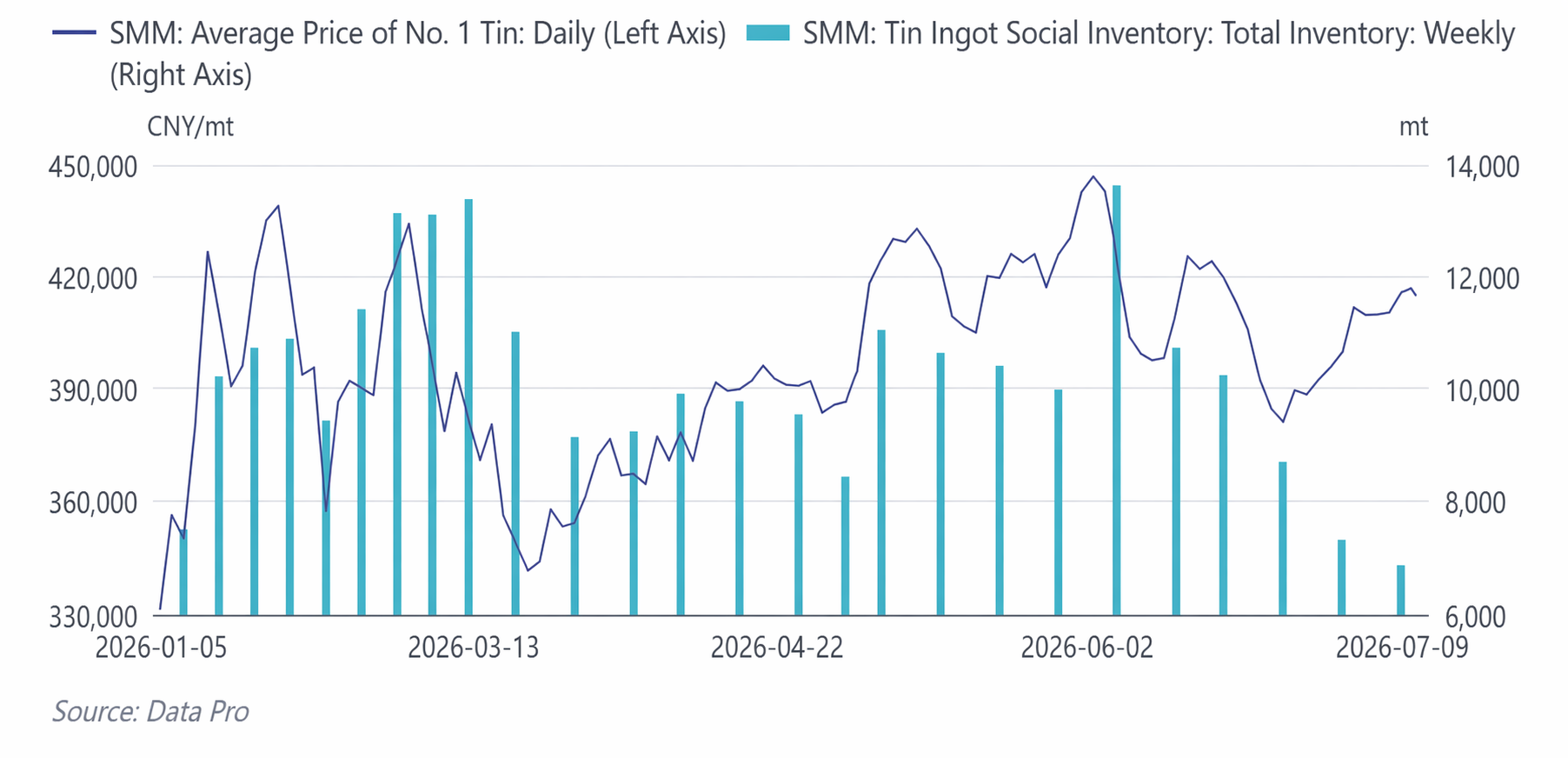

- Tín hiệu chính: Trong tháng 6, tỷ lệ hoạt động của ngành hàn đã đi ngược xu hướng và tăng lên 78,8%, trong khi giá nguồn giảm từ mức cao 446.700 nhân dân tệ/tấn, làm tăng đáng kể nhu cầu mua vào khi giá thấp của hạ nguồn. Điều này rất phù hợp với việc tồn kho thiếc thỏi xã hội giảm nhanh từ 13.604 tấn xuống 6.861 tấn trong cùng kỳ, xác nhận chuỗi truyền dẫn trong ngành 'điều chỉnh giá → bổ sung tồn kho hạ nguồn → đẩy nhanh tiêu thụ tồn kho'.

V. Cảnh báo rủi ro nửa cuối năm 2026 và Dự báo giá thiếc

Trong nửa cuối năm, giá thiếc dự kiến duy trì mô hình'sự chi phối của cuộc chơi nguồn cung, AI khuếch đại độ co giãn và tồn kho thấp làm nền tảng', với các trọng tâm chính: ① đẩy nhanh việc nối lại sản xuất tại Bang Wa sau mùa mưa tháng 8; ② mức độ thực thi RKAB của Indonesia; ③ hướng dẫn chi tiêu vốn AI quý 3 (báo cáo thu nhập của Microsoft/Google/Meta); ④ tình hình sản xuất tại Bisie ở CHDC Congo; ⑤ liệu tồn kho khả kiến toàn cầu có thể tích lũy hay không.

Phân tích dựa trên kịch bản:

|

Kịch bản |

Điều kiện kích hoạt |

Phạm vi giá thiếc LME (USD/tấn) |

Phạm vi giá thiếc SHFE (vạn nhân dân tệ/tấn) |

|---|---|---|---|

|

Giảm giá |

Nối lại sản xuất nhanh tại Bang Wa + nới lỏng hạn ngạch Indonesia + hạ dự báo chi tiêu vốn AI + thái độ diều hâu vĩ mô |

$47.000—51.000 |

36—40 |

|

Trung lập(xác suất cao nhất) |

Nối lại sản xuất ôn hòa tại Bang Wa + AI duy trì tăng trưởng cao + tồn kho thấp |

$50.000—56.000 |

38—44 |

|

Tăng giá |

Trì hoãn thêm sau mùa mưa tại Bang Wa + gián đoạn tại CHDC Congo + AI vượt kỳ vọng + cạn kiệt tồn kho |

$54.000—60.000 |

42—47 |

Về mặt nhịp độ, trong quý 3, ngay sau mùa mưa ở Bang Wa, dữ liệu nối lại sản xuất sẽ được kiểm chứng dồn dập, khiến đây trở thành cửa sổ định giá quan trọng nhất trong năm; sang quý 4, bước vào chu kỳ phát hành sản phẩm AI mới, giá trung tâm dự kiến sẽ kiểm tra lại mức cao của nửa đầu năm. Xét từ góc độ bảng cân đối cả năm, SMM dự báo thâm hụt thiếc tinh luyện toàn cầu khoảng 5.100 tấn—cân bằng thắt chặt + tồn kho thấp + AI, logic định giá thiếc đã chuyển từ 'kẻ theo sau kim loại màu' thành 'kẻ tiên phong kim loại sức mạnh tính toán'.

![Kỳ vọng thắt chặt bên ngoài Trung Quốc đã dịu bớt phần nào, hợp đồng thiếc SHFE được giao dịch nhiều nhất đang củng cố quanh mức 416.000 [SMM Tin Midday Review]](https://imgqn.smm.cn/usercenter/XUPwI20251217171751.jpg)