I. Những điểm chính

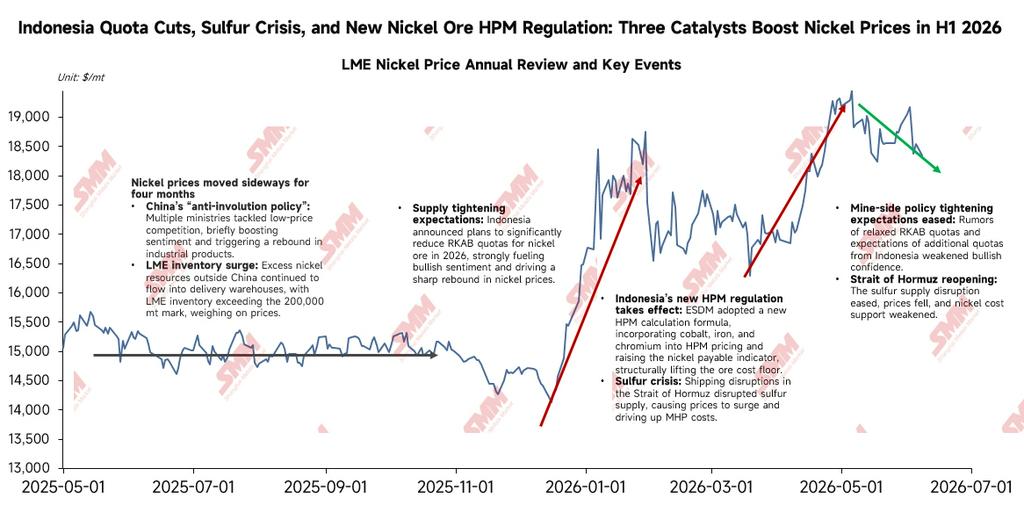

Trong nửa đầu năm 2026, giá niken biến động mạnh với đặc điểm “phục hồi từ mức thấp—tích lũy ở mức cao—điều chỉnh giảm và tích lũy”. Hợp đồng niken giao dịch nhiều nhất trên Sở Giao dịch Kim loại Luân Đôn (LME) tăng vọt từ 14.000 USD/tấn vào đầu năm lên gần 20.000 USD/tấn vào tháng 5, trước khi giảm về mức 16.000-17.000 USD/tấn vào tháng 7; hợp đồng niken giao dịch nhiều nhất trên Sở Giao dịch Kỳ hạn Thượng Hải (SHFE) tăng từ 110.000 nhân dân tệ/tấn lên trên 150.000 nhân dân tệ/tấn, sau đó rút lui về mức 125.000-130.000 nhân dân tệ/tấn. Động lực của biến động thị trường này là sự cộng hưởng đan xen của ba chủ đề chính: sự thay đổi trong chính sách tài nguyên của Indonesia, những biến động lặp đi lặp lại trong kỳ vọng thanh khoản vĩ mô toàn cầu, và tác động của xung đột địa chính trị đến chi phí nguyên liệu thô. Mức giá trung bình của niken đã tăng so với năm 2025, nhưng “bóng đen dư cung” vẫn chưa tan biến.

Trong nửa cuối năm 2026, các biến số chính cần theo dõi đối với giá niken như sau: Thứ nhất, kết quả phê duyệt sửa đổi hạn ngạch RKAB của Indonesia vào tháng 7. Việc tăng đáng kể hạn ngạch sẽ thu hẹp đáng kể mức thâm hụt cung và gây áp lực lên giá niken. Thứ hai, lộ trình chính sách của Fed — liệu tín hiệu diều hâu từ biểu đồ dot plot tháng 6 có tiếp tục hay không — ảnh hưởng đến chỉ số đô la Mỹ và trung tâm định giá của hàng hóa. Thứ ba, nguồn cung lưu huỳnh và tình hình ở Eo biển Hormuz, yếu tố quyết định sức mạnh hỗ trợ chi phí trong chuỗi MHP – niken sunfat – niken tinh chế. Thứ tư, nhu cầu từ thép không gỉ và pin năng lượng ba thành phần của xe năng lượng mới (NEV). Thứ năm, tốc độ giảm tồn kho khả kiến toàn cầu. Việc giảm tồn kho liên tục sẽ là tín hiệu hỗ trợ thực sự, trong khi tồn kho cao sẽ hạn chế độ co giãn của giá. Trong kịch bản trung lập, giá niken LME dự kiến sẽ giao dịch trong phạm vi 15.500-17.500 USD/tấn trong nửa cuối năm.

II. Môi trường vĩ mô – Đảo chiều kỳ vọng thanh khoản, tác động đáng kể của chi phí địa chính trị và mô hình ‘sức mạnh kép’ của đồng Nhân dân tệ

1. Lộ trình chính sách của Fed: ‘Từ ôn hòa sang diều hâu’

Vào đầu năm, thị trường kỳ vọng rộng rãi về việc cắt giảm lãi suất 50-100 điểm cơ bản trong nửa đầu năm 2026, và chỉ số đô la Mỹ có lúc đã giảm xuống dưới 97, tạo ra môi trường thanh khoản tương đối lỏng lẻo. Tuy nhiên, vào giữa năm, lập trường diều hâu của tân Chủ tịch Fed Kevin Warsh đã khiến thị trường bất ngờ. Cuộc họp tháng 6 giữ nguyên lãi suất và biểu đồ dot plot phát tín hiệu thiên về tăng lãi suất, dẫn đến việc điều chỉnh lại một cách hệ thống logic “phát tín hiệu ôn hòa” đã được định giá trước đó. Điều này trực tiếp đè nặng lên định giá của các kim loại công nghiệp như niken, đóng vai trò là yếu tố kích hoạt vĩ mô then chốt cho đà giảm giá niken trong tháng 6.

2. Xung đột địa chính trị mở rộng từ ‘Giao dịch trú ẩn an toàn’ sang ‘Cú sốc chi phí thực tế’

Tình hình Trung Đông (căng thẳng giữa Mỹ, Israel và Iran, và những xáo trộn ở Eo biển Hormuz) không chỉ đẩy cao phí bảo hiểm năng lượng và tài sản trú ẩn an toàn, mà còn thông qua mắt xích quan trọng là nguồn cung lưu huỳnh, trực tiếp nâng chi phí sản xuất MHP của Indonesia (mỗi tấn MHP hàm lượng kim loại tiêu thụ khoảng 10 tấn lưu huỳnh), hình thành động lực cốt lõi cho đợt tăng giá niken dạng xung trong tháng 5. Sau khi một thỏa thuận ngừng bắn đạt được giữa Mỹ và Iran vào giữa tháng 6, phí bảo hiểm năng lượng và tài sản trú ẩn an toàn giảm xuống, dẫn đến giá hàng hóa đạt đỉnh rồi thoái lui, xác nhận tác động kép của các biến số địa chính trị lên giá niken.

3. Kinh tế vĩ mô Trung Quốc và ‘Sức mạnh kép’ của Nhân dân tệ mang lại tác động bù trừ độc đáo

Trong bối cảnh đồng đô la Mỹ mạnh lên nói chung, Nhân dân tệ nội địa đi ngược xu hướng, tăng giá từ 6,98 lên 6,79 (tăng khoảng 2,9%). Sức mạnh tương đối của Nhân dân tệ, với tỷ giá giảm (USD/CNY đi xuống), khiến chi phí nhập khẩu giảm mạnh, mở ra cửa sổ nhập khẩu và tạo ra lợi nhuận chênh lệch giá. Tuy nhiên, khi lượng lớn niken nhập khẩu tràn vào thị trường nội địa, nguồn cung giao ngay niken tấm tại Trung Quốc tăng lên, đẩy nhanh tốc độ tích trữ tồn kho và gây áp lực lên giá trong nước. Đồng thời, tồn kho niken LME giảm, dẫn đến sự điều chỉnh phục hồi của tỷ lệ giá niken SHFE/LME, và cửa sổ nhập khẩu đóng lại vào tháng 5.

III. Chính sách công nghiệp của Indonesia—Chuyển đổi mang tính hệ thống từ “Mở rộng công suất” sang “Kiểm soát chuỗi cung ứng để tăng giá”

Trong nửa đầu năm 2026, chính sách ngành niken của Indonesia đã hoàn tất bước chuyển dịch chiến lược, triển khai một cách hệ thống gói chính sách tập trung vào “kiểm soát nguồn cung, bình ổn giá cả và nâng cao giá trị gia tăng tài nguyên,” trở thành biến số cơ bản cốt lõi thúc đẩy biến động biên độ rộng của giá niken.

1. Siết chặt đáng kể tổng hạn ngạch RKAB và cơ cấu phân bổ thiên lệch

Đầu năm, Bộ Năng lượng và Tài nguyên Khoáng sản (ESDM) Indonesia thông báo hạn ngạch quặng niken năm 2026 sẽ bị cắt giảm mạnh từ 379 triệu wmt năm 2025 xuống còn 270 triệu wmt. Dự án mỏ niken đơn lẻ lớn nhất thế giới, WBN, chứng kiến hạn ngạch năm 2026 bị cắt giảm "kiểu vách đá"; hạn ngạch của mỏ đã cạn kiệt vào tháng 5, dẫn đến cắt giảm và ngừng sản xuất toàn diện, làm dấy lên lo ngại dai dẳng về nguồn cung thắt chặt trong nửa đầu năm. Chính quyền Indonesia đã làm rõ rằng từ ngày 1 đến 31 tháng 7 năm 2026 sẽ là thời gian đăng ký bổ sung hạn ngạch RKAB giữa năm, ưu tiên các công ty khai thác tuân thủ có năng lực luyện kim hạ nguồn trong nước tích hợp (như các dự án NPI hoặc HPAL đi kèm). Cuộc đấu chính sách giữa năm về hạn ngạch RKAB đang gay gắt hơn.

2. Cải cách công thức định giá HPM chuyển từ định giá niken đơn thuần sang định giá tổng hợp đa nguyên tố

Công thức mới có hiệu lực từ ngày 15 tháng 4 lần đầu tiên đưa các nguyên tố đi kèm như sắt, coban và crôm vào thành phần giá trị. Indonesia tìm cách thu hồi giá trị bị định giá thấp của tài nguyên đi kèm vào hệ thống định giá, làm tăng giá chuẩn đối với quặng niken và sản phẩm trung gian trên toàn chuỗi chi phí. Tuy nhiên, cải cách này vấp phải sự phản đối mạnh mẽ từ ngành luyện kim trong nước, cho rằng nó sẽ tiếp tục bào mòn lợi nhuận luyện kim trong bối cảnh chi phí lưu huỳnh và năng lượng vốn đã tăng cao.

3. Chính phủ Indonesia chính thức công bố quy định kiểm soát xuất khẩu mới đối với ferronickel (FeNi) và NPI

Vào tháng 7, Indonesia tiếp tục tăng cường giám sát xuất khẩu các sản phẩm niken có giá trị gia tăng cao theo Quy định của Bộ trưởng Tài chính (KMK) số 32/MK/BC/2026 (thực thi Quy định của Bộ trưởng Thương mại số 17/2026). Quy định mới nhắm đến các sản phẩm thuộc Mã HS Ex.7202.60.00, bao gồm phôi và cục ferronickel (FeNi) có hàm lượng niken ≥8%, ferronickel xốp (Sponge FeNi) và ferronickel dạng hạt (Nugget FeNi) có hàm lượng niken ≥4%, cũng như các sản phẩm ferronickel cấp thấp với 2% ≤ Ni <4% và hàm lượng sắt ≥75% (bao gồm một số sản phẩm NPI). Xuất khẩu yêu cầu có surveyor's report (LS) và các giấy phép xuất khẩu liên quan; từ ngày 1 tháng 1 năm 2027, xuất khẩu thông thường chỉ được phép thông qua các doanh nghiệp xuất khẩu nhà nước (BUMN Ekspor), với một số trường hợp miễn trừ trong hoàn cảnh cụ thể.

Nhìn chung, Indonesia hiện đang thắt chặt hạn ngạch, tăng thuế và phí, và áp đặt kiểm soát xuất khẩu để nâng cao giá trị tài nguyên, tìm cách giữ giá niken trong phạm vi mong muốn được chính thức công nhận ($19.000-20.000/tấn) trong dài hạn. Mặt khác, nước này phải cân bằng giữa sự ổn định của chuỗi ngành và niềm tin của nhà đầu tư nước ngoài trong quá trình thực thi thực tế, do đó thể hiện đặc điểm "chặt trước, lỏng sau, điều chỉnh trong khi thực hiện". Sự bất ổn chính sách cực đoan là một trong những nguyên nhân cốt lõi đằng sau những biến động mạnh của giá niken trong nửa đầu năm.

IV. Những thay đổi về nguyên liệu sản phẩm trung gian niken: Tái cấu trúc chuỗi truyền tải chi phí

1. MHP và Nickel Matte Cao Cấp: Cuộc chơi động lực bị chi phối bởi "Chi phí nguyên liệu phụ trợ"

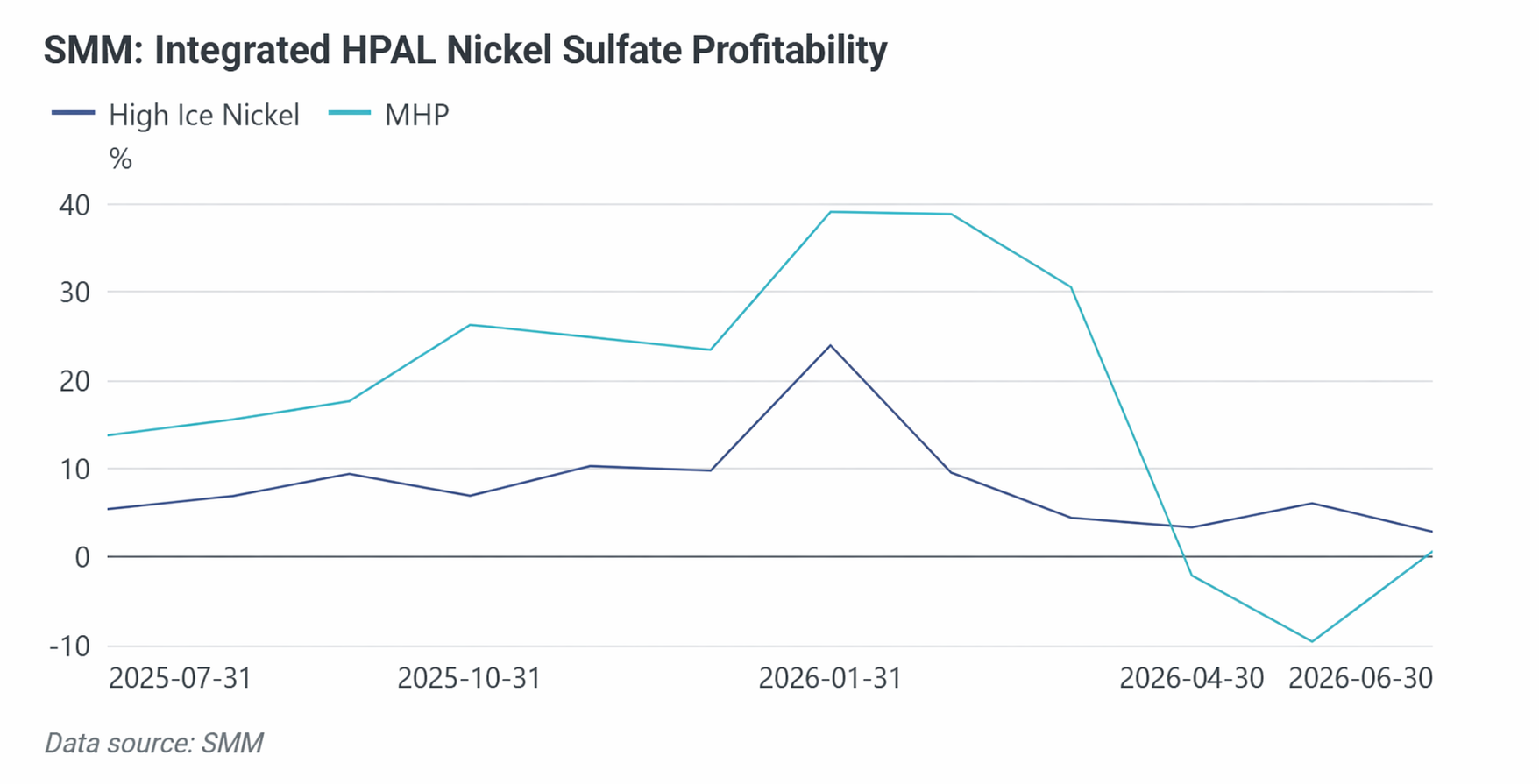

Có ba lộ trình sản xuất chính cho nguyên liệu niken sunfat: MHP (thủy luyện): lộ trình chủ đạo với tốc độ tăng trưởng dài hạn lớn nhất, nhưng phụ thuộc nhiều vào lưu huỳnh; nickel matte cao cấp (hỏa luyện chuyển đổi RKEF / lò thổi bên giàu oxy): lộ trình thay thế ít phụ thuộc vào lưu huỳnh và độ co giãn chi phí tương đối ổn định; hòa tan viên niken: kém kinh tế nhất, chỉ khả thi trong một số cửa sổ chênh lệch giá cụ thể.

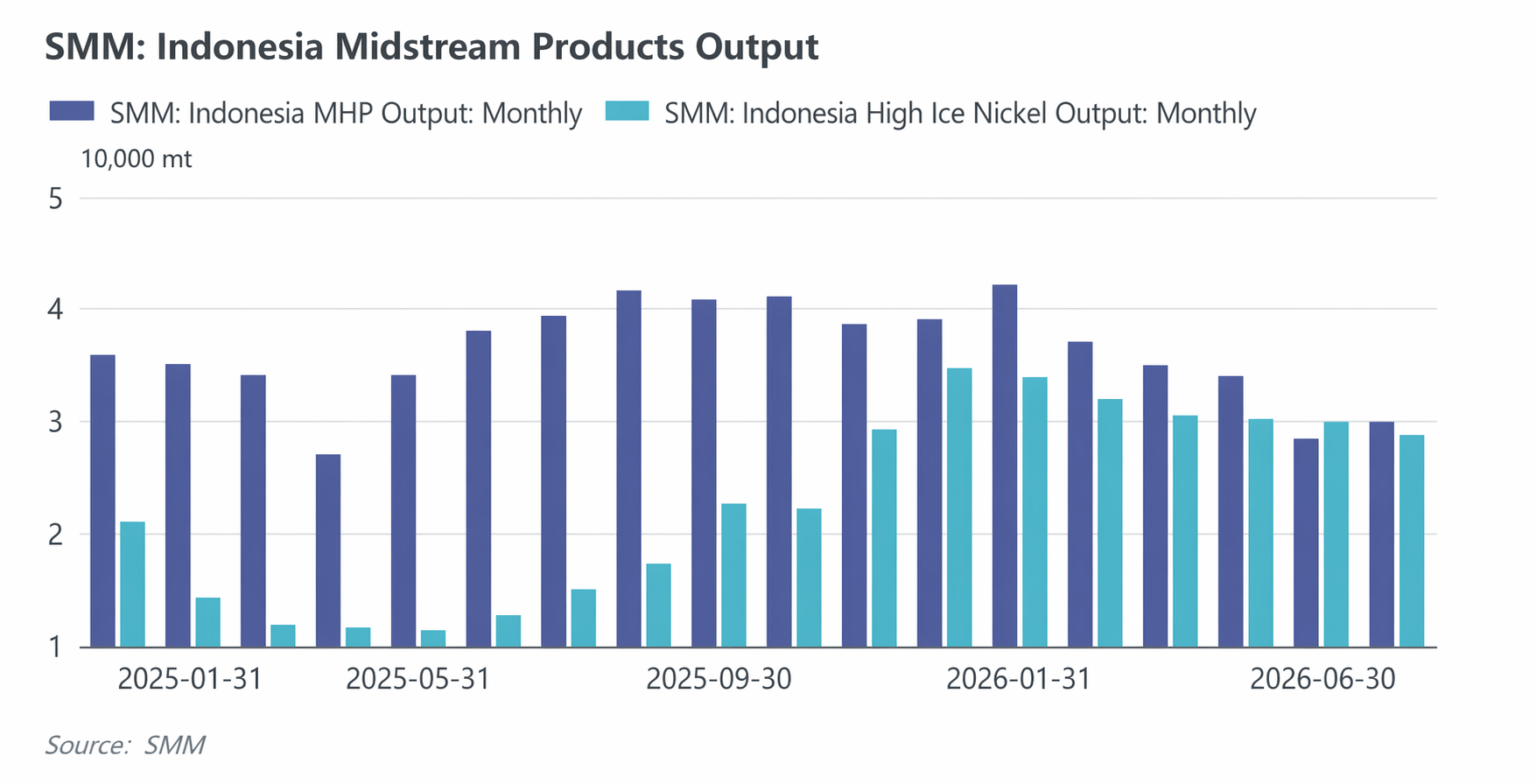

Những biến động mạnh của giá lưu huỳnh trong nửa đầu năm đã tái định hình cấu trúc chi phí của toàn bộ chuỗi ngành niken. Sản xuất một tấn hàm lượng kim loại MHP cần khoảng 10 tấn lưu huỳnh, trong khi căng thẳng ở eo biển Hormuz làm gián đoạn kênh nhập khẩu lưu huỳnh của Indonesia, buộc Huayou Cobalt’s Huafei Nickel-Cobalt phải cắt giảm sản lượng trên một số dây chuyền từ tháng 5. Giá lưu huỳnh tăng vọt, với giá lưu huỳnh SMM CIF Indonesia đạt đỉnh 1.300 USD/tấn, và cú sốc chi phí được truyền từng bước theo chuỗi “lưu huỳnh—MHP—niken sunfat—niken điện phân”, trở thành một trong những động lực cốt lõi đằng sau đợt tăng giá niken nhanh chóng vào tháng 5. Lộ trình nickel matte cao cấp dựa vào hỏa luyện, ít phụ thuộc vào lưu huỳnh hơn nhiều so với MHP. Do đó, trong giai đoạn giá lưu huỳnh tăng đột biến, lợi thế chi phí của nickel matte cao cấp so với MHP mở rộng đáng kể, tạo áp lực thay thế trực tiếp lên thị phần của MHP.

Về xu hướng sản xuất, sản lượng MHP của Indonesia tăng nhẹ khoảng 0,02% so cùng kỳ năm trước, đạt 206.000 tấn hàm lượng kim loại trong tháng 1-6/2026. Cùng kỳ, niken matte cao cấp ghi nhận mức tăng trưởng ấn tượng nhất, sản lượng tăng khoảng 123% so cùng kỳ, đạt 185.000 tấn hàm lượng kim loại, củng cố vị thế trong cuộc cạnh tranh nguyên liệu cho nickel sulphate. Tuy nhiên, trong trung và dài hạn, khi nguồn cung lưu huỳnh bình thường hóa và chi phí MHP giảm trở lại, quy trình MHP, với hiệu ứng quy mô và đường cong chi phí tương đối hoàn thiện, sẽ giành lại thị phần chi phối trong thị trường nguyên liệu nickel sulphate; suy cho cùng, quy mô công suất các dự án MHP lớn hơn nhiều so với niken matte cao cấp, và sản phẩm phụ coban cũng đóng góp đáng kể vào doanh thu biên (khoảng 4.500 USD/tấn Ni).

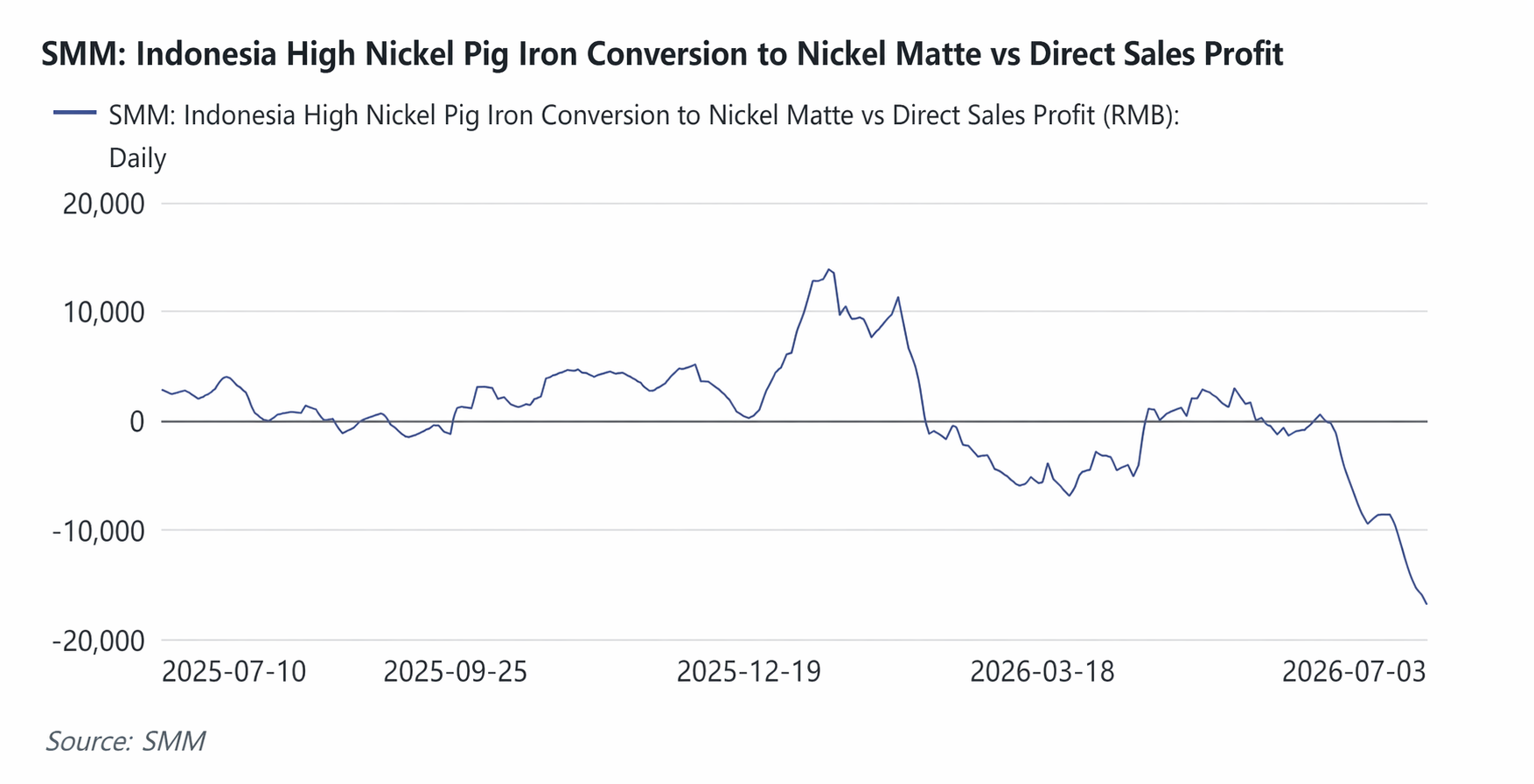

2. Cuộc chơi chuyển đổi công suất giữa niken matte cao cấp và NPI

Niken matte cao cấp và NPI sử dụng chung dây chuyền RKEF và tài nguyên quặng niken laterit, chỉ khác ở khâu chuyển hóa sunphua hóa ở cuối quy trình. Quyết định chuyển đổi thực chất là bài toán tối đa hóa lợi nhuận: khi doanh thu biên của niken matte cao cấp so với NPI bù đắp được tổn thất thiết bị và quy trình phát sinh thêm của công đoạn sunphua hóa, các dây chuyền sẽ chuyển sang niken matte cao cấp; ngược lại, chúng sẽ thiên về NPI. Biểu đồ lợi nhuận chuyển đổi cho thấy lợi nhuận từ chuyển đổi NPI sang niken matte cao cấp chỉ xuất hiện trong tháng 4-5. Sau khi MHP cắt giảm sản lượng trong tháng 5, mức thâm hụt nguyên liệu nickel sulphate hàng tháng vào khoảng 8.000 tấn Ni, về lý thuyết cần tăng sản lượng niken matte cao cấp để bù đắp. Tuy nhiên, do hạn ngạch RKAB và chất lượng nguyên liệu NPI liên tục giảm, các doanh nghiệp tích hợp ưu tiên cung cấp cho thép không gỉ, khiến niken matte cao cấp khó bù đắp được sự thiếu hụt nguyên liệu từ MHP. Đây là lý do chính khiến giá nickel sulphate vẫn neo cao ngay cả khi giá niken tinh luyện giảm mạnh trong tháng 5.

5. Mô hình cung-cầu niken tinh luyện: Tồn kho cao và kỳ vọng thắt chặt cơ cấu

1. Phía cung: Công suất niken điện phân tiếp tục mở rộng, sản lượng liên tục lập kỷ lục

Xu hướng chắc chắn nhất về phía cung là sự giải phóng bền vững công suất và sản lượng niken điện phân tại Trung Quốc và Indonesia. Theo dữ liệu của SMM, từ tháng 1 đến tháng 6 năm 2026, sản lượng niken tinh chế của Trung Quốc đạt 215.000 tấn, tốc độ tăng trưởng so cùng kỳ là 9%; sản lượng niken tinh chế của Indonesia đạt 56.000 tấn, tốc độ tăng trưởng so cùng kỳ là 97%. Trong khi đó, vào đầu năm 2026, cơ cấu thương mại niken tinh chế của Trung Quốc đã có sự đảo chiều tạm thời. Trước đây, nhờ sự bùng nổ công suất niken điện phân, Trung Quốc từng mở rộng xuất khẩu ròng niken tinh chế. Tuy nhiên, bước sang quý I năm 2026, khi chênh lệch giá giữa thị trường trong nước và nước ngoài mở ra và cửa sổ kinh doanh chênh lệch giá nhập khẩu được kích hoạt, Trung Quốc quay trở lại thành nước nhập khẩu ròng niken tinh chế, với lượng nhập khẩu ròng vượt quá 80.000 tấn trong tháng 1-tháng 4.

2. Phía cầu: Phục hồi năng lượng mới, hỗ trợ thép không gỉ, và ổn định hợp kim & thép đặc biệt

Trong nửa đầu năm 2026, thép không gỉ, ứng dụng hạ nguồn lớn nhất của niken, duy trì mức tăng trưởng nhẹ. Tổng sản lượng thép không gỉ của Trung Quốc và Indonesia từ tháng 1 đến tháng 6 đạt khoảng 23 triệu tấn, tăng khoảng 2% so cùng kỳ. Các nhà máy thép duy trì tỷ lệ hoạt động tương đối cao trong suốt nửa đầu năm, với tiêu thụ biểu kiến ổn định.

Trong lĩnh vực năng lượng mới (pin ternary), nhu cầu niken đã phục hồi mạnh mẽ. Từ tháng 1 đến tháng 6, sản lượng tiền chất cathode ternary của Trung Quốc đạt 528.000 tấn, tăng 32% so cùng kỳ; sản lượng vật liệu cathode ternary đạt 493.000 tấn, tăng 40% so cùng kỳ.

Hợp kim & thép đặc biệt và mạ điện, tuy chiếm tỷ trọng tương đối thấp trong tổng tiêu thụ niken sơ cấp, nhưng đóng vai trò then chốt trong nhu cầu niken tinh chế nửa đầu năm do tính không thể thay thế. Từ tháng 1 đến tháng 6, tổng nhu cầu niken tinh chế của Trung Quốc đạt khoảng 140.000 tấn, tăng 9% so cùng kỳ. Nhu cầu từ quân sự và hàng không vũ trụ tăng cường, trong khi nhu cầu từ sản xuất cao cấp duy trì ổn định với mức tăng trưởng vừa phải.

3. Phía tồn kho: Tồn kho khả kiến toàn cầu duy trì ở mức cao lịch sử

Bất chấp biến động dữ dội của giá niken trong nửa đầu năm, tồn kho khả kiến toàn cầu vẫn duy trì ở mức cao lịch sử tương đối. Tồn kho niken LME dao động trong khoảng 270.000-280.000 tấn trong một thời gian dài. Tồn kho xã hội và chứng chỉ giao dịch của Trung Quốc đã tăng đáng kể. Tính đến tháng 7, tồn kho xã hội niken tinh chế SMM đạt 130.000 tấn, với tổng tồn kho toàn cầu chạm mức cao 497.000 tấn. Lượng tồn kho khả dụng cao gây áp lực lớn lên giá niken. Vào tháng 6, sau khi tiêu hóa thông tin gián đoạn nguồn cung, thị trường tái tập trung vào thực tế cơ bản là “tồn kho cao và nhu cầu ảm đạm”, giá niken giảm từ đỉnh tạm thời xuống khoảng 16.100 USD/tấn.

6. Cảnh báo rủi ro nửa cuối năm 2026 và dự báo giá niken

Dựa trên logic của nửa đầu năm, xu hướng giá niken trong nửa cuối năm dự kiến sẽ duy trì mô hình cơ bản bị chi phối bởi trò chơi chính sách, với các yếu tố vĩ mô khuếch đại biến động. Cần theo dõi sát các biến số sau: 1. Kết quả phê duyệt sửa đổi hạn ngạch RKAB tại Indonesia vào tháng 7; 2. liệu lộ trình chính sách của Fed Mỹ trong nửa cuối năm có tiếp tục lập trường diều hâu; 3. liệu nguồn cung lưu huỳnh có thể trở lại bình thường đáng kể, và liệu có rủi ro gián đoạn lặp lại ở eo biển Hormuz; 4. nhu cầu sử dụng cuối cùng từ thép không gỉ và năng lượng mới có cải thiện rõ rệt; 5. tốc độ giảm tồn kho khả dụng toàn cầu.

Dựa trên các yếu tố ảnh hưởng giá nêu trên, phân tích kịch bản giá niken được thực hiện:

Kịch bản giảm giá (hạn ngạch nới lỏng hơn dự kiến): tăng hạn ngạch ≥30% + lưu huỳnh hạ nhiệt + áp lực tồn kho cao → niken LME 14.000—16.000 USD/tấn.

Kịch bản trung tính (xác suất cao nhất): hạn ngạch tăng nhẹ nhưng vẫn thắt chặt + lưu huỳnh neo ở mức cao → niken LME 15.500—17.500 USD/tấn.

Kịch bản tăng giá (hạn ngạch thắt chặt + chi phí thứ cấp tăng vọt): hạn ngạch tiếp tục thắt chặt + kiểm soát xuất khẩu + căng thẳng địa chính trị lặp lại đẩy giá lưu huỳnh tăng → niken LME 17.000—19.000 USD/tấn.