Trong nửa đầu năm 2026, thị trường quặng niken tại Indonesia và Philippines bước vào giai đoạn điều chỉnh cơ cấu mới. Khác với những năm trước khi sự chú ý của thị trường tập trung nhiều vào mở rộng năng lực hạ nguồn, nguồn cung quặng tức thời và biến động giá ngắn hạn, vấn đề cốt lõi trong nửa đầu năm 2026 đã dần chuyển từ “tăng trưởng nguồn cung” sang “đánh giá lại giá trị tài nguyên, quản lý hạn ngạch tinh vi, suy giảm hàm lượng quặng dài hạn và tái phân bổ nguồn cung khu vực”.

Theo quan điểm của SMM, thị trường quặng niken Indonesia nửa đầu năm 2026 không bị chi phối bởi tình trạng thiếu hụt nguồn cung đơn thuần, mà là một sự điều chỉnh mang tính hệ thống đến từ các yếu tố chính sách, tài nguyên và chi phí. Một mặt, việc siết chặt phê duyệt RKAB đã đẩy nguồn cung quặng Indonesia rời khỏi mô hình khai thác tương đối mở rộng sang một khuôn khổ chú trọng hơn đến tính tuân thủ, trữ lượng tài nguyên, năng lực sản xuất thực tế và sự phù hợp với nhu cầu hạ nguồn. Mặt khác, việc điều chỉnh công thức định giá HPM cho quặng niken đã từng bước chuyển giá chuẩn chính thức từ cơ chế chỉ dựa trên hàm lượng niken sang một hệ thống định giá mới phản ánh cả giá trị của các nguyên tố đi kèm như coban, sắt và crôm.

Đồng thời, Philippines ngày càng đóng vai trò quan trọng trong cân bằng quặng niken của Indonesia. Quặng Philippines không còn chỉ là nguồn thay thế ngắn hạn trong giai đoạn khan hiếm nội địa. Nó đang dần trở thành một nguồn cung dao động cho Indonesia, đặc biệt khi các vấn đề về phê duyệt RKAB, gián đoạn mùa mưa và giá quặng nội địa tạo áp lực thu mua cho các lò luyện RKEF của Indonesia.

Quan trọng hơn, sự suy giảm dài hạn hàm lượng quặng saprolit của Indonesia đang trở thành biến số cốt lõi ảnh hưởng đến đường cong chi phí quặng niken trong tương lai. Khi nguồn tài nguyên saprolit hàm lượng cao dần cạn kiệt, hàm lượng quặng đầu vào tại các lò RKEF tiếp tục giảm. Điều này sẽ làm tăng đáng kể lượng quặng tiêu thụ trên một đơn vị niken kim loại, đẩy chi phí sản xuất NPI lên cao và định hình lại cấu trúc giá giữa các loại quặng niken có hàm lượng khác nhau.

Nhìn chung, chủ đề chính của thị trường quặng niken Indonesia và Philippines trong nửa đầu năm 2026 có thể tóm tắt như sau: chính sách đang định hình lại biên giới cung ứng của Indonesia, HPM đang định nghĩa lại giá trị tài nguyên, suy giảm hàm lượng quặng đang định nghĩa lại mức sàn chi phí dài hạn, và quặng Philippines ngày càng đóng vai trò là nguồn cân bằng biên.

1. Đánh giá thị trường nửa đầu năm: Quặng niken Indonesia chuyển từ “Mở rộng nguồn cung” sang “Đánh giá lại chính sách”

Kể từ đầu năm 2026, thị trường quặng niken Indonesia tiếp tục hấp thụ tác động từ việc điều chỉnh hệ thống RKAB. Khi quản lý khai thác mỏ của Indonesia dần chuyển sang cơ chế phê duyệt thường niên chặt chẽ hơn, nguồn cung từ phía mỏ không còn chỉ phụ thuộc vào năng lực khai thác, mà ngày càng bị ảnh hưởng bởi tiến độ phê duyệt của chính phủ, mức độ tuân thủ của mỏ, nhu cầu luyện kim hạ nguồn và tính bền vững lâu dài của tài nguyên.

Theo tính toán của SMM, nguồn cung quặng niken lý thuyết của Indonesia năm 2026 ước khoảng 297 triệu wmt, bao gồm hạn ngạch RKAB ban đầu, hạn ngạch bổ sung và nhập khẩu từ Philippines. Tuy nhiên, xét đến gián đoạn mùa mưa, tiến độ phê duyệt RKAB, năng lực sản xuất thực tế của mỏ và khâu hậu cần, sản lượng thực tế dự kiến thấp hơn nguồn cung lý thuyết. Về phía cầu, nhu cầu quặng niken của Indonesia năm 2026 ước khoảng 293 triệu wmt, sau khi đã tính đến việc cắt giảm sản lượng mạnh ở mảng MHP và NPI so với kỳ vọng ban đầu, cho thấy thị trường nhìn chung vẫn ở trạng thái cân bằng căng thẳng.

Điều này đồng nghĩa thị trường quặng niken Indonesia nửa đầu năm 2026 không hoàn toàn thiếu quặng, mà nguồn quặng niken “có thể giao dịch, giao hàng và ổn định” trở nên khan hiếm hơn. Các mỏ có phê duyệt RKAB ổn định, thủ tục tuân thủ đầy đủ và năng lực giao hàng mạnh nhận được sức mạnh thương lượng cao hơn. Trong khi đó, các nhà luyện kim không có mỏ riêng và phụ thuộc vào thu mua bên ngoài đối mặt với bất ổn gia tăng trong khâu thu mua nguyên liệu.

2. Hạn ngạch RKAB: Động lực cốt lõi chi phối tâm lý thị trường quặng niken Indonesia nửa đầu năm

Trong nửa đầu năm 2026, RKAB tiếp tục là biến số chính sách then chốt nhất tại thị trường quặng niken Indonesia. Thị trường trước đó kỳ vọng Indonesia sẽ nới lỏng đáng kể hạn ngạch sản xuất quặng niken nhằm giảm căng thẳng nguyên liệu cho các nhà luyện kim hạ nguồn. Tuy nhiên, xét theo định hướng chính sách thực tế, chính phủ Indonesia nghiêng về duy trì quản lý hạn ngạch có kỷ luật hơn là chỉ đơn thuần tung ra nguồn cung bổ sung quy mô lớn.

SMM cho rằng vấn đề cốt lõi của chính sách RKAB năm 2026 không phải là “có bổ sung khối lượng hay không”, mà là “khối lượng bổ sung sẽ được phân bổ ra sao”. Theo khung pháp lý mới, các hạn ngạch bổ sung dự kiến sẽ được phê duyệt chủ yếu theo từng trường hợp cụ thể. Việc phê duyệt có thể phụ thuộc vào tình trạng tuân thủ, điều kiện trữ lượng, hiệu suất sản xuất lịch sử, mối quan hệ cung ứng hạ nguồn và nhu cầu thực tế của từng công ty khai thác, thay vì áp dụng mức tăng phần trăm đồng loạt trên toàn ngành.

Thay đổi này đã có tác động đáng kể đến thị trường. Đối với các mỏ, hạn ngạch được phê duyệt trở nên có giá trị hơn, đặc biệt trong mùa mưa, khi có gián đoạn hậu cần hoặc giai đoạn nguồn cung khu vực khan hiếm. Các nhà khai thác mỏ có thể tỏ ra miễn cưỡng bán hơn và sẵn sàng giữ giá chắc hơn. Đối với các nhà máy luyện kim, khó khăn trong thu mua không chỉ đến từ việc tổng khối lượng không đủ mà còn từ sự khác biệt về cơ cấu nguồn tài nguyên sẵn có. Các công ty tích hợp có mỏ riêng và hợp đồng cung ứng dài hạn có khả năng chống chịu rủi ro tốt hơn, trong khi các nhà máy luyện kim độc lập dễ bị ảnh hưởng bởi tiến độ phê duyệt hạn ngạch, chào giá của bên khai thác và biến động nguồn cung khu vực.

Do đó, tác động của RKAB không nên chỉ được đánh giá dựa trên khối lượng hạn ngạch danh nghĩa. Điểm quan trọng hơn là liệu hạn ngạch được phê duyệt có thể được chuyển đổi suôn sẻ thành sản lượng thực tế và lưu thông trên thị trường hay không. Diễn biến thị trường nửa đầu năm cho thấy, ngay cả khi hạn ngạch lý thuyết đã có, nguồn cung thực tế vẫn bị chậm trễ do quá trình xác minh hệ thống, kế hoạch sản xuất của mỏ, gián đoạn mùa mưa và các hạn chế về hậu cần.

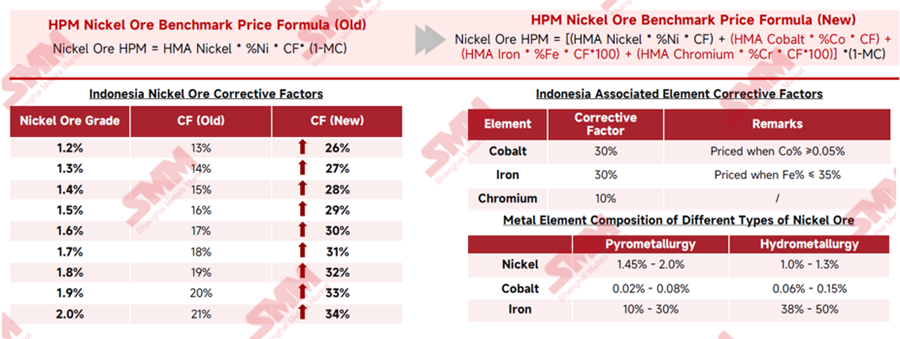

3. Điều chỉnh HPM: Quặng niken Indonesia bước vào giai đoạn tái định giá giá trị tài nguyên

Nửa đầu năm 2026, việc điều chỉnh công thức HPM là một trong những sự kiện định giá quan trọng nhất trên thị trường quặng niken Indonesia.

Trước đây, HPM quặng niken của Indonesia được tính toán chủ yếu dựa trên giá niken, hàm lượng niken, hệ số hiệu chỉnh và độ ẩm. Theo công thức mới, giá trị của các nguyên tố đi kèm như coban, sắt và crôm được tính đến nhiều hơn, trong khi hệ số hiệu chỉnh niken cho các cấp quặng khác nhau cũng tăng đáng kể. Theo phân tích của SMM, hệ số hiệu chỉnh đối với quặng niken 1,6% đã tăng từ 17% lên 30%, còn đối với quặng 1,8% tăng từ 19% lên 32%. Điều này có nghĩa là ngay cả trước khi tính đến các nguyên tố đi kèm, giá cơ sở đã tăng lên rõ rệt.

Công thức HPM mới nhằm đưa giá tham chiếu chính thức của Indonesia sát hơn với giá thị trường thực tế bằng cách tính đến giá trị các nguyên tố đi kèm. Tác động khác biệt theo loại quặng: limonit có thể được hưởng mức tăng giá mạnh hơn do bao gồm coban, làm tăng chi phí cho nhà sản xuất HPAL và MHP, trong khi phụ phí saprolit có thể bị thu hẹp vì giá giao dịch trước đây của loại quặng này vốn đã bao gồm phụ phí cao. Nhìn chung, định giá quặng niken đang chuyển sang dựa nhiều hơn vào thành phần hóa học thay vì tất cả các loại quặng đều tăng giá đồng loạt.

4. Thị trường Saprolit: Phụ phí ngắn hạn có thể thu hẹp, nhưng suy giảm hàm lượng quặng dài hạn sẽ tiếp tục nâng sàn chi phí

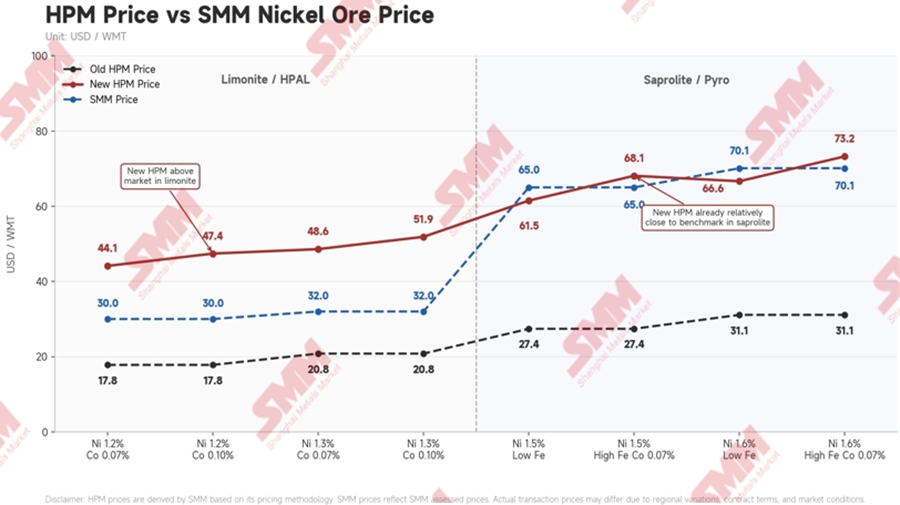

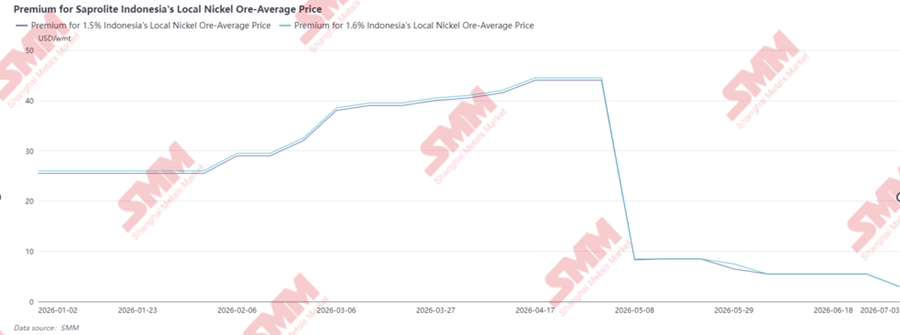

Trong nửa đầu năm 2026, thị trường quặng saprolit vẫn được hỗ trợ bởi nhu cầu luyện kim RKEF, nguồn cung thương mại thắt chặt và hàm lượng quặng suy giảm dài hạn. Phụ phí saprolit Indonesia tăng ổn định từ tháng 1 đến tháng 4 trước khi giảm mạnh vào tháng 5. Phụ phí đối với saprolit nội địa hàm lượng 1,5% và 1,6% duy trì quanh mức 25–26 USD/tấn ướt, sau đó leo nhanh lên khoảng 40–45 USD/tấn ướt vào đầu tháng 4. Mức tăng này phản ánh nguồn cung quặng thương mại thắt chặt do quá trình phê duyệt RKAB chậm, gián đoạn mùa mưa và khả năng đàm phán của bên khai thác mạnh hơn, trong khi giá tham chiếu HPM cũ vẫn thấp hơn thực tế giao dịch. Tuy nhiên, sau khi công thức HPM mới được áp dụng, phụ phí nhanh chóng được điều chỉnh giảm, xuống dưới 10 USD/tấn ướt vào tháng 5 và tiếp tục hạ nhiệt sang tháng 6–tháng 7.

Trước đây, giao dịch saprolit chủ yếu dựa vào mô hình định giá “HPM cũ cộng phụ phí”. Do HPM cũ thấp hơn rõ rệt so với giá giao dịch thực tế trên thị trường, phụ phí trở thành một thành phần quan trọng phản ánh tình trạng thắt chặt cung-cầu và khan hiếm tài nguyên. Khi HPM mới tăng, bản thân giá tham chiếu đã cao hơn, về mặt lý thuyết sẽ thu hẹp không gian phụ phí thị trường. Vì vậy, xu hướng giá saprolit trong nửa cuối năm có thể không biểu hiện là tăng mạnh một chiều. Thay vào đó, thị trường có lẽ sẽ trải qua quá trình “giá tham chiếu tăng, phân phối lại phụ phí, và điều chỉnh giá giao dịch cuối cùng ở mức hạn chế”. Nếu giá NPI vẫn yếu, các lò luyện sẽ khó chấp nhận toàn bộ việc chuyển chi phí từ phía mỏ, và dư địa tăng phụ phí của bên khai thác có thể bị giới hạn. Nếu giá NPI phục hồi theo từng giai đoạn và nhu cầu bổ sung tồn kho của lò luyện cải thiện, giá saprolit vẫn sẽ có hỗ trợ.

Nguồn tài nguyên saprolit hàm lượng cao của Indonesia đang suy giảm về mặt cấu trúc. SMM ước tính rằng hàm lượng quặng saprôlit trung bình có thể giảm từ khoảng 1,66% Ni năm 2024 xuống còn khoảng 1,4% Ni vào năm 2030. Hàm lượng quặng thấp hơn sẽ đòi hỏi các lò luyện phải tiêu thụ nhiều quặng hơn để sản xuất cùng một lượng NPI, đồng thời làm tăng mức tiêu thụ năng lượng, khối lượng xỉ và chi phí xử lý tổng thể.

Về ngắn hạn, bất kỳ sự tăng giá quặng saprôlit nào vẫn có thể bị hạn chế bởi biên lợi nhuận NPI yếu và khả năng hấp thụ chi phí nguyên liệu thô cao hơn của các lò luyện. Tuy nhiên, về dài hạn, sự suy giảm liên tục của hàm lượng quặng dự kiến sẽ nâng mức chi phí sàn cơ cấu của cả quặng saprôlit và sản xuất NPI.

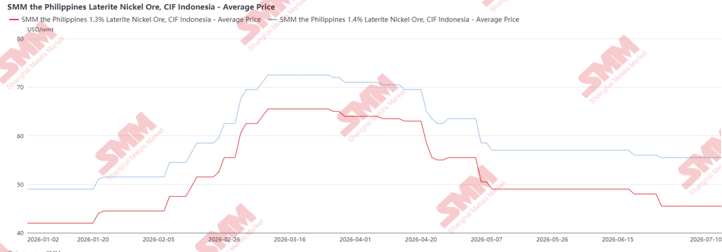

5. Thị trường Quặng Philippine: Sự siết chặt mùa mưa đẩy giá quý I lên đỉnh, nguồn cung mùa khô gây áp lực lên giá quý II

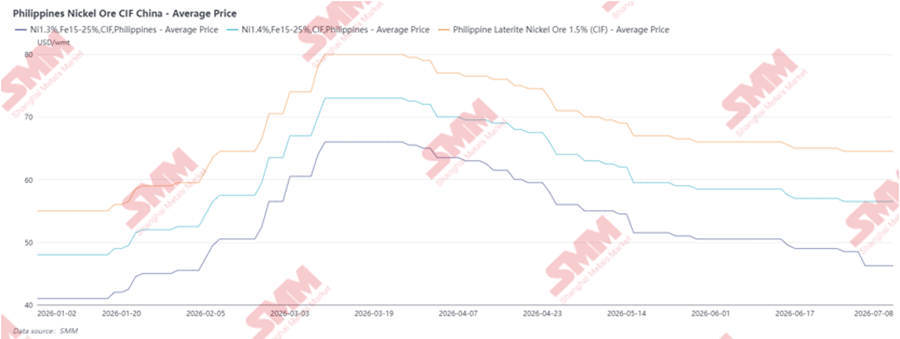

Giá quặng niken Philippine CIF Trung Quốc tăng đáng kể trong nửa đầu năm 2026, chủ yếu do sự thắt chặt nguồn cung theo mùa trong mùa mưa quý I. Trong giai đoạn này, các hoạt động khai thác và vận chuyển tại các khu vực sản xuất chính như Surigao, Dinagat và Homonhon bị gián đoạn, khiến Zambales trở thành một trong số ít khu vực có khối lượng xuất khẩu tương đối sẵn có. Do đó, thanh khoản thị trường thắt chặt và người mua phải cạnh tranh để giành các lô hàng hạn chế, đẩy giá CIF 1,3%, 1,4% và 1,5% tăng mạnh. Từ biểu đồ, giá đạt đỉnh vào khoảng giữa tháng Ba, với CIF 1,5% tiến gần khoảng 80 USD/tấn ướt, trong khi 1,4% và 1,3% cũng tăng lên mức cao.

Tuy nhiên, giá bắt đầu giảm từ cuối tháng Ba đến quý II khi mùa khô ở Philippine bắt đầu và nguồn cung dần phục hồi. Với nhiều mỏ tái sản xuất và các chuyến tàu tăng cường, khả năng cung ứng hàng hóa được cải thiện đáng kể. Đồng thời, các lò luyện ở hạ nguồn trở nên phản kháng hơn với giá quặng cao do biên lợi nhuận NPI yếu hơn và bắt đầu gây áp lực buộc các nhà khai thác giảm giá chào. Sự gia tăng nguồn cung Philippine, kết hợp với việc mua vào thận trọng từ người mua, đã đẩy giá CIF giảm trong quý II. Do đó, xu hướng giá nửa đầu năm chủ yếu phản ánh chu kỳ mùa vụ: giá quý I được nâng lên bởi các hạn chế nguồn cung mùa mưa, trong khi giá quý II điều chỉnh giảm khi nguồn cung mùa khô phục hồi và các lò luyện có sức mạnh đàm phán mạnh hơn.

Từ góc độ nhập khẩu của Indonesia, giá quặng niken Philippine CIF Indonesia tăng mạnh trong quý I năm 2026 do sự thắt chặt nguồn cung mùa mưa, đạt đỉnh vào khoảng giữa tháng Ba, trước khi giảm đáng kể từ cuối tháng Ba đến quý II khi nguồn cung mùa khô phục hồi. Việc điều chỉnh giá này khiến quặng Philippines trở nên hấp dẫn hơn nhiều đối với các lò luyện Indonesia. Cùng thời điểm, giá quặng niken nội địa Indonesia tiếp tục tăng dưới những hạn chế của RKAB, nguồn cung giao dịch thắt chặt và môi trường định giá HPM mới, khiến quặng nội địa đắt hơn quặng nhập khẩu từ Philippines trong một số thời kỳ. Do đó, các lò luyện Indonesia đã tăng cường nhập khẩu quặng Philippines từ quý II, không chỉ để bổ sung cho tình trạng thiếu hụt quặng hỏa luyện trong nước, mà còn để giảm chi phí thu mua và đảm bảo nguồn cung hàng ổn định hơn.

Theo quan điểm của SMM, Indonesia đang hấp thụ một phần lớn hơn trong nguồn cung quặng Philippines gia tăng, với khối lượng nhập khẩu nửa đầu năm đã tăng đáng kể để đáp ứng cả nhu cầu phối trộn lẫn tình trạng thiếu hụt quặng nội địa do hạn chế RKAB. Quặng Philippines trở nên đặc biệt hữu ích cho các lò luyện RKEF vì có thể bổ sung cho nguồn cung saprolit eo hẹp của Indonesia đồng thời giúp điều chỉnh thành phần hóa học của nguyên liệu cấp vào lò. Tuy nhiên, điều này không có nghĩa Indonesia có thể chuyển hướng hoàn toàn dòng quặng Philippines khỏi Trung Quốc. Philippines sẽ tiếp tục phục vụ hai thị trường lớn: Trung Quốc, quốc gia tiêu thụ khối lượng lớn laterit Philippines cho chuỗi liên quan đến NPI, và Indonesia, quốc gia nhập khẩu có chọn lọc quặng Philippines chủ yếu để bổ sung và phối trộn saprolit. Do đó, quặng Philippines có thể giảm bớt áp lực nguồn cung ngắn hạn cho Indonesia, nhưng không thể giải quyết hoàn toàn những thách thức cơ cấu của nước này, bao gồm suy giảm hàm lượng saprolit trong dài hạn, mức tiêu thụ quặng RKEF gia tăng và phân bổ nguồn lực nội địa thắt chặt hơn.

6. Thị trường Limonit: Đánh giá lại HPM và Mở rộng MHP Củng cố Hỗ trợ Giá

Giá quặng thủy luyện của Indonesia đã tăng trong nửa đầu năm 2026, được hỗ trợ một phần bởi sự thắt chặt của RKAB và nguồn quặng giao dịch hạn chế. Tuy nhiên, mức tăng ít mạnh hơn so với quặng hỏa luyện, do nhu cầu quặng thủy luyện bị ảnh hưởng trực tiếp hơn bởi điều kiện vận hành HPAL và MHP. Giá tăng mạnh từ cuối tháng Ba đến tháng Tư, với quặng loại 1,2% đạt khoảng 33 USD/tấn ướt và quặng loại 1,3% đạt khoảng 35 USD/tấn ướt, trước khi hạ nhiệt vào quý II. Sự điều chỉnh chủ yếu do nhu cầu phía MHP suy yếu, khi một số nhà sản xuất cắt giảm sản lượng đáng kể do hạn chế về cơ sở chứa chất thải và thiếu hụt nguồn cung lưu huỳnh. Những vấn đề này đè nặng lên tỷ lệ vận hành HPAL và làm giảm nhu cầu mua quặng thủy luyện trong ngắn hạn. Do đó, dù tình trạng thắt chặt RKAB vẫn tạo một số hỗ trợ, nhu cầu hạ nguồn yếu hơn đã hạn chế đà tăng thêm và khiến giá giảm nhẹ trong quý 2.

So với quặng hỏa luyện, quặng thủy luyện chịu tác động trực tiếp hơn từ công thức HPM mới do có hàm lượng coban tương đối cao hơn. Sau khi coban được đưa vào cơ chế định giá, giá trị lý thuyết của quặng thủy luyện tăng đáng kể. Trong khi đó, công suất HPAL và MHP của Indonesia vẫn đang trong chu kỳ mở rộng, nghĩa là nhu cầu quặng thủy luyện vẫn có nền tảng tăng trưởng trung và dài hạn vững chắc khi các dự án dần được vận hành và gia tăng công suất.

Tuy nhiên, nửa đầu năm 2026 cũng cho thấy chuỗi giá trị HPAL vẫn đối mặt với rủi ro chi phí. Giá lưu huỳnh tăng cao và gián đoạn nguồn cung lưu huỳnh đã tác động rõ rệt đến biên lợi nhuận MHP. Nếu HPM mới đẩy giá quặng thủy luyện lên cao hơn trong khi chi phí lưu huỳnh vẫn ở mức cao, các nhà sản xuất MHP sẽ chịu áp lực gia tăng từ cả chi phí nguyên liệu và vật liệu phụ trợ. Vì lý do này, các nhà sản xuất HPAL vẫn miễn cưỡng chấp nhận giá chuẩn HPM mới làm giá giao dịch thực tế và tiếp tục yêu cầu định giá dưới mức chuẩn, đặc biệt là khi việc cắt giảm sản lượng MHP làm suy yếu nhu cầu quặng ngắn hạn.

Hiện tại, hầu hết các công ty khai thác đang tự gánh chịu thêm gánh nặng phí bản quyền do giá chuẩn cao hơn gây ra, vì các lò luyện vẫn không sẵn lòng chấp nhận hoàn toàn mức giá dựa trên HPM. Chi phí bổ sung này ước tính khoảng 3–4 USD/tấn ướt, và các công ty khai thác hầu như không thể chuyển phần chi phí này sang người mua hạ nguồn. Tuy nhiên, dư địa giảm thêm vẫn còn hạn chế do dự kiến sẽ có nhiều dự án đi vào hoạt động trong nửa cuối năm. Do đó, SMM dự báo giá quặng thủy luyện sẽ tiếp tục được hỗ trợ chung trong nửa cuối năm, nhưng tốc độ tăng sẽ phụ thuộc vào việc các dự án MHP khi được nâng công suất có mang lại nhu cầu mua gia tăng liên tục hay không, cũng như liệu giá lưu huỳnh và biên lợi nhuận MHP có cho phép chi phí nguyên liệu thô cao hơn được chuyển tiếp xuống hạ nguồn hay không.

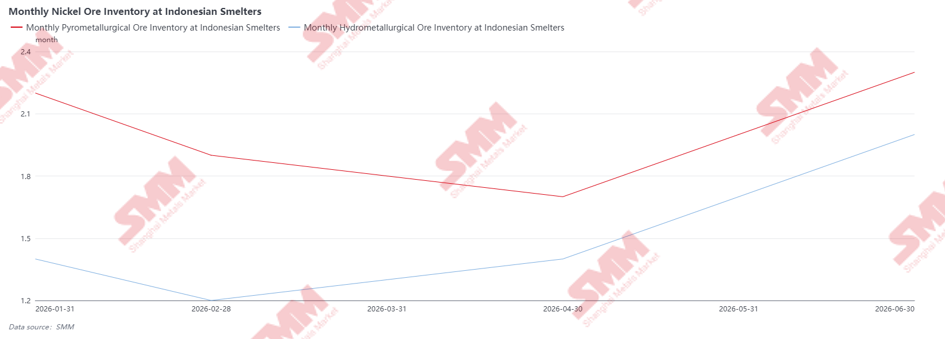

7. Tồn kho quặng niken tại các lò luyện Indonesia: Hạn chế mua hàng nửa đầu năm giảm bớt vào tháng 6

Tồn kho quặng niken tại các lò luyện Indonesia đã giảm trong nửa đầu năm 2026, chủ yếu do các lò luyện không thể mua và tiếp nhận khối lượng lớn một cách suôn sẻ trong bối cảnh gián đoạn mùa mưa, sự không chắc chắn về RKAB, nguồn cung quặng khả dụng hạn hẹp hơn, và các điều khoản định giá thay đổi. Điều này đặc biệt rõ ràng đối với quặng luyện kim hỏa luyện, khi tồn kho giảm dần trong tháng 4 do các lò RKEF tiếp tục tiêu thụ lượng dự trữ hiện có trong khi nguồn cung saprolit trong nước vẫn hạn chế.

Từ tháng 5 đến tháng 6, tồn kho phục hồi đáng kể khi điều kiện thời tiết cải thiện, lượng quặng từ Philippines cập cảng tăng, và các lò luyện tái thiết lập vùng đệm nguyên liệu thô trước những bất ổn về chính sách và hạn ngạch trong nửa cuối năm. Tồn kho luyện kim hỏa luyện phục hồi lên trên 2 tháng cho thấy một số lò RKEF đã chủ động hơn trong việc thu mua quặng khi nguồn cung được cải thiện, đặc biệt là trong bối cảnh lo ngại về tiến độ phê duyệt RKAB bổ sung và sự suy giảm hàm lượng saprolit dài hạn. Đối với các lò luyện thủy luyện, việc thu mua quặng niken vẫn tích cực nhưng không quá quyết liệt. Tuy nhiên, việc cắt giảm sản lượng đáng kể trong nửa đầu năm, chủ yếu do chi phí lưu huỳnh cao và biên lợi nhuận MHP yếu hơn, đã làm giảm tiêu thụ quặng và đẩy tồn kho lên khoảng 2,0 tháng vào cuối tháng 6.

8. Tác động hạ nguồn: Chi phí khai thác truyền tải đến sản phẩm trung gian

Trong nửa đầu năm 2026, tác động từ việc đánh giá lại chính sách quặng niken của Indonesia dần lan truyền đến chuỗi giá trị hạ nguồn.

Đối với các nhà sản xuất NPI, áp lực chủ yếu đến từ hai khía cạnh: chi phí saprolit cao hơn và tiêu thụ quặng tăng do hàm lượng đầu vào lò giảm. Khi nguồn cung quặng niken hàm lượng cao từ 1,6% trở lên giảm, các lò RKEF cần sử dụng nhiều quặng hàm lượng thấp hoặc quặng pha trộn để duy trì sản xuất. Tiêu thụ quặng trên mỗi đơn vị niken kim loại tăng theo, đẩy đường cong chi phí dài hạn lên cao. Đối với các nhà sản xuất HPAL, giá lưu huỳnh vẫn là biến số chi phí chính. Mặc dù công thức HPM mới đã nâng cao giá trị lý thuyết của limonit, các lò luyện vẫn chưa hoàn toàn chấp nhận mức giá limonit cao hơn trong bối cảnh biên lợi nhuận MHP yếu và chi phí lưu huỳnh tăng cao. Do đó, mức độ chuyển tiếp vào các giao dịch thực tế vẫn còn hạn chế, khiến tác động tức thời lên chi phí nguyên liệu thô của HPAL tương đối ôn hòa.

Triển vọng nửa cuối năm

Trong nửa cuối năm 2026, thị trường quặng niken Indonesia dự kiến sẽ duy trì trạng thái cân bằng mong manh nhưng có thể quản lý được. Bất ổn chính nằm ở các phê duyệt RKAB bổ sung, điều sẽ quyết định lượng cung bổ sung có thể gia nhập thị trường và cách nó được phân phối. Ngay cả khi hạn ngạch được cấp, nguồn cung khó có khả năng quay trở lại tình trạng dư thừa như trước, và các nguồn hàng có thể giao dịch có thể vẫn bị hạn chế, đặc biệt là đối với các nhà máy luyện độc lập.

Quặng Philippines sẽ tiếp tục đóng vai trò là nguồn cung dao động quan trọng, nhất là khi giá nội địa Indonesia cao hoặc khi các nhà máy luyện cần nguyên liệu pha trộn. Tuy nhiên, vai trò của nguồn cung này vẫn chỉ mang tính bổ sung thay vì thay thế, do nhập khẩu bị giới hạn bởi chất lượng quặng, năng lực xuất khẩu và nhu cầu cạnh tranh từ Trung Quốc.

Về mặt giá cả, giá quặng cho luyện kim hỏa luyện có thể chịu áp lực điều chỉnh ngắn hạn vào đầu nửa cuối năm 2026, chủ yếu do điều chỉnh giá, lượng tồn kho quặng tương đối cao tại các nhà máy luyện, biên lợi nhuận NPI yếu, và khả năng thu hẹp phụ phí sau khi điều chỉnh HPM. Tuy nhiên, về cuối năm, giá có thể lấy lại đà tăng khi các công ty dần tiêu thụ hết hạn ngạch RKAB đã được phê duyệt và mùa mưa đến gần, đặc biệt là ở Sulawesi, có thể một lần nữa làm gián đoạn hoạt động khai thác và hậu cần. Do đó, giá quặng hỏa luyện có thể cho thấy mô hình điều chỉnh ngắn hạn theo sau là hỗ trợ mới vào cuối nửa cuối năm.

Đối với quặng cho luyện kim thủy luyện, kỳ vọng về một đợt tăng giá mạnh trong ngắn hạn là hạn chế, do các nhà sản xuất HPAL và MHP vẫn thận trọng dưới áp lực biên lợi nhuận và chi phí nguyên liệu phụ trợ cao. Tuy nhiên, nếu các dự án HPAL/MHP mới được đưa vào vận hành và tăng công suất suôn sẻ trong nửa cuối năm, nhu cầu quặng thủy luyện có thể dần cải thiện, tạo ra một số tiềm năng tăng giá.

Việc siết chặt thêm quy định vẫn là rủi ro chính cho nửa cuối năm 2026 và 2027. Thị trường sẽ theo dõi sát sao quy trình và cơ chế khi các sản phẩm liên quan đến NPI hoặc ferronickel chính thức được đưa vào khung xuất khẩu DSI, vì điều này có thể tập trung hóa các thủ tục xuất khẩu và tăng cường giám sát hợp đồng, định giá, dữ liệu lô hàng, và doanh thu xuất khẩu. Trong khi điều này sẽ tăng cường kiểm soát của chính phủ đối với giá trị tài nguyên, nó cũng có thể làm tăng ma sát hành chính và giảm tính linh hoạt xuất khẩu cho các nhà sản xuất. Ngoài ra, việc tinh chỉnh thêm HPM vẫn có thể xảy ra, đặc biệt là đối với limonit. Do công thức hiện tại bao gồm coban, sắt và crom, limonit bị ảnh hưởng trực tiếp hơn vì hàm lượng coban cao hơn. Nếu HPM tính toán cho limonit tăng quá cao vượt khả năng chi trả của HPAL/MHP trong bối cảnh biên lợi nhuận yếu hoặc chi phí lưu huỳnh cao, thị trường có thể kỳ vọng sự làm rõ hoặc điều chỉnh trong cơ chế thực thi. Do đó, quy định trong tương lai sẽ vẫn là yếu tố chính định hình giá limonit, xuất khẩu gang niken và sự truyền tải chi phí xuôi dòng.