Chính sách thắt chặt nguồn cung tại Indonesia, hạn ngạch nhập khẩu mới và chi phí carbon tại EU, cùng với hàng rào thuế quan của Mỹ đã đẩy giá thép không gỉ chuẩn lên cao hơn ở hầu hết các thị trường lớn trong nửa đầu năm 2026 — bất chấp nhu cầu thực tế yếu kém ở khắp nơi, khiến thương mại toàn cầu ngày càng trở thành cuộc chiến giành quyền tiếp cận thị trường thay vì cung – cầu.

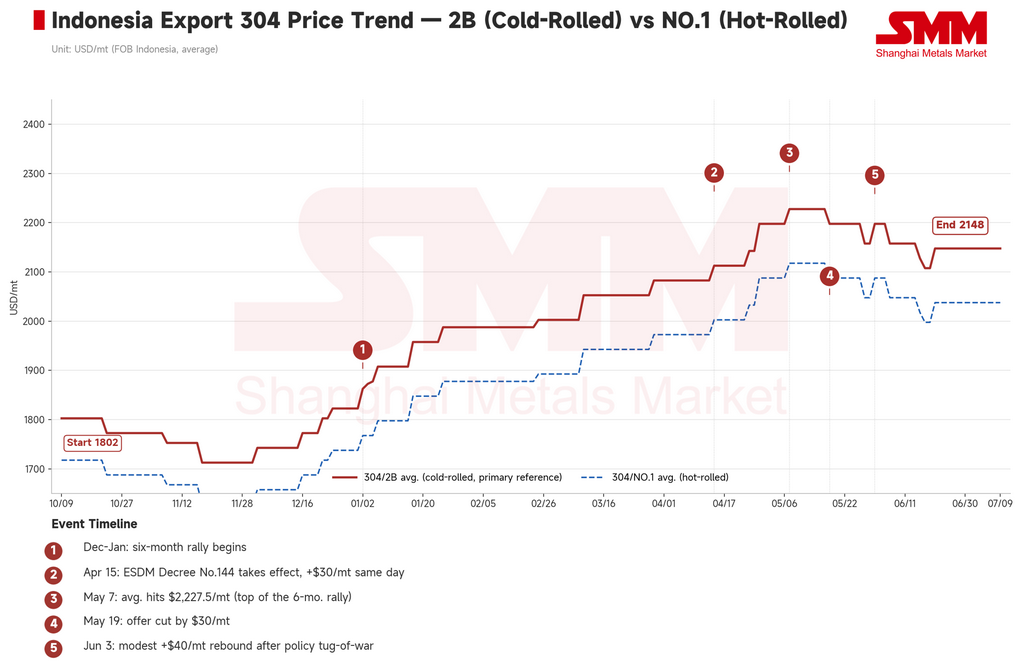

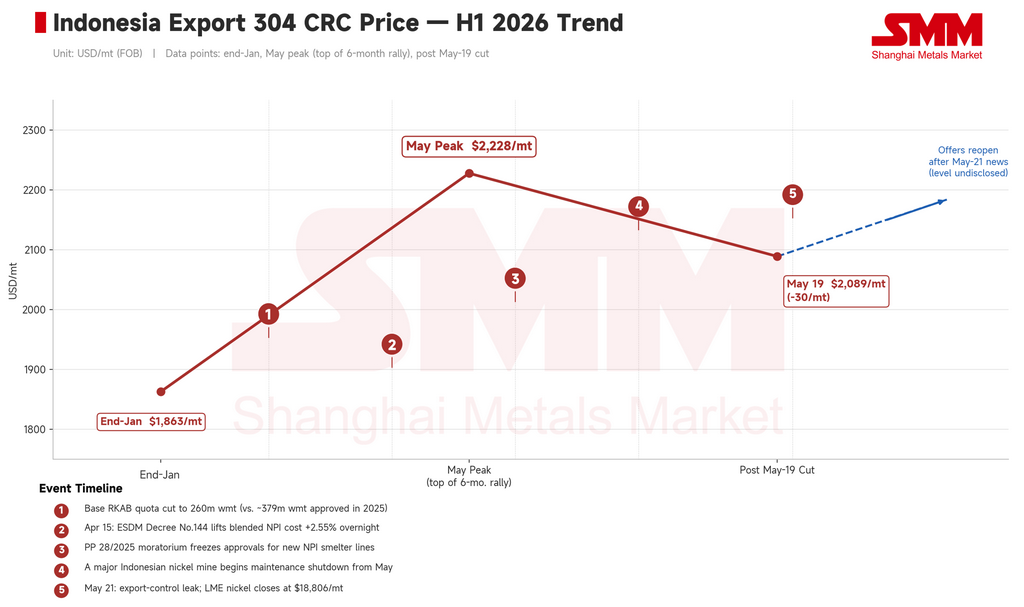

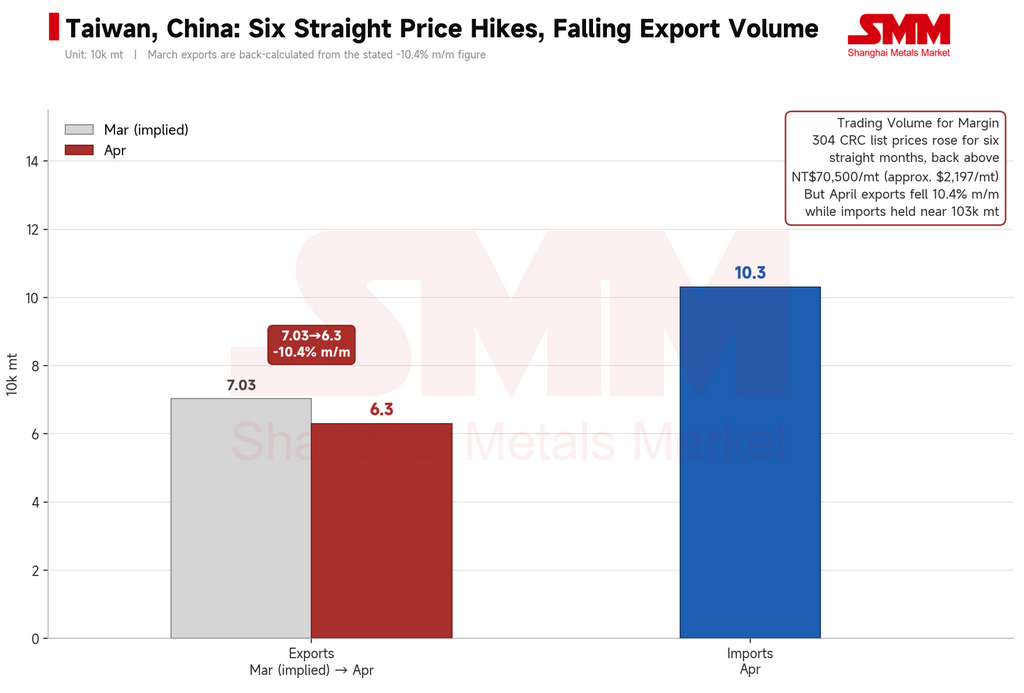

Nửa đầu năm 2026 đã kết thúc, và con số nổi bật rất rõ ràng: giá tăng ở hầu hết mọi nơi. Thép không gỉ cán nguội 304 xuất khẩu của Indonesia tăng từ khoảng 1.863 USD/tấn vào cuối tháng 1 lên mức đỉnh gần 2.228 USD/tấn vào tháng 5, tương đương mức tăng hơn 360 USD/tấn trong sáu tháng. Thép cuộn cán nguội châu Âu tăng đều đặn từ mức trung bình quý I khoảng 2.425 USD/tấn lên khoảng 2.591 USD/tấn vào cuối quý II. Các nhà máy Đài Loan đã thực hiện sáu đợt tăng giá liên tiếp hàng tháng, đưa giá thép không gỉ 304 nội địa trở lại trên 70.500 NTD/tấn — mức cao nhất trong gần ba năm.

Nhưng hỏi xem thị trường nào trong số này tăng giá vì nhu cầu thực tế được cải thiện, thì câu trả lời là không có thị trường nào.

Người mua Đông Nam Á vẫn mua hàng theo nhu cầu tức thời, với doanh số yếu nhất thường rơi vào những tuần có báo giá cao nhất. Đà tăng của Đài Loan đi kèm với mức sụt giảm xuất khẩu 10,4% so với tháng trước. Hoạt động bổ sung tồn kho tại châu Âu tập trung vào giới thương lái, không phải người dùng cuối, vốn có mức tiêu thụ vẫn yếu. Giá tăng. Nhu cầu thì không. Đó là mâu thuẫn cốt lõi định hình thị trường thép không gỉ nước ngoài trong nửa đầu năm 2026: chính sách và chi phí đẩy giá lên cao, trong khi nhu cầu không theo kịp.

I. Indonesia nâng mặt bằng chi phí: Ba động thái chính sách định giá lại toàn chuỗi

Diễn biến quan trọng nhất trong nửa đầu năm không phải là bất kỳ biến động giá riêng lẻ nào — mà là việc Indonesia nâng mặt bằng chi phí sản xuất của chính mình một cách có hệ thống, thông qua ba hành động chính sách liên kết chặt chẽ.

Thứ nhất, hạn ngạch quặng thắt chặt hơn. Hạn ngạch cơ sở RKAB năm 2026 của Indonesia đối với quặng niken bị cắt giảm xuống còn 260 triệu tấn ướt, giảm so với khoảng 379 triệu tấn ướt thực tế được phê duyệt năm 2025, thắt chặt kỳ vọng về nguồn cung nguyên liệu thô.

Thứ hai, thay đổi quy tắc định giá quặng. Nghị định Bộ số 144 do Bộ Năng lượng và Tài nguyên Khoáng sản Indonesia (ESDM) ban hành, có hiệu lực từ ngày 15 tháng 4, đã nâng hệ số điều chỉnh giá đối với quặng niken cấp 1,6% từ 17% lên 30%, đồng thời lần đầu tiên đưa các sản phẩm phụ coban, sắt và crôm vào hệ thống định giá độc lập. Những thay đổi này cộng lại đã đẩy chi phí sản xuất gang niken (NPI) toàn diện tăng khoảng 2,55%.

Thứ ba, đóng băng năng lực sản xuất mới. Quy định PP 28/2025 đã đóng băng việc phê duyệt các dây chuyền sản xuất NPI mới, chính thức hạn chế khả năng mở rộng năng lực luyện kim của Indonesia.

Quặng ít hơn, không có lò luyện mới, và một phần năng lực hiện có bị chuyển sang chuỗi cung ứng vật liệu pin — cùng với nhau, ba hạn chế này đã chuyển câu hỏi trọng tâm về nguồn cung niken của Indonesia từ “có thể sản xuất bao nhiêu” sang “chính sách cho phép bao nhiêu”.

Tác động lên thép không gỉ rất trực tiếp. Giá xuất khẩu thép 304 của Indonesia đã tăng 60–70 USD/tấn trong một số tháng, tăng liên tục sáu tháng từ tháng 12 năm 2025 đến tháng 5 năm 2026 và đẩy đường cong chi phí xuất khẩu tổng thể lên khoảng 100–180 USD/tấn. Trong cùng kỳ, chênh lệch giá 304/316L mở rộng lên khoảng 2.100 USD/tấn, mức cao nhất từ đầu năm đến nay — phản ánh cả nguồn cung quặng molypden toàn cầu thắt chặt và nhu cầu độc lập hỗ trợ cho vật liệu mác 316 từ hàng không vũ trụ và các ứng dụng cao cấp khác. Một mỏ niken lớn của Indonesia cũng thông báo ngừng hoạt động bảo trì bắt đầu từ tháng 5, gây thêm áp lực lên nguồn cung quặng và củng cố hỗ trợ giá NPI.

Ai đang trả tiền cho đường cong chi phí cao hơn này? Không phải Indonesia — mà là mọi thị trường hạ nguồn cần đơn vị niken.

II. Đông Nam Á: giá không có thị trường, và đà tăng kết thúc bằng một đợt cắt giảm

Từ tháng 1 đến tháng 5, các nhà máy Indonesia tăng giá gần như hàng tháng, và mỗi lần ngừng báo giá đều gợi ý về một đợt tăng khác sắp tới. Người mua tại Việt Nam, Malaysia và Thái Lan phản ứng bằng cách chờ đợi — mua sắm cầm chừng trên diện rộng, với doanh số yếu nhất rơi vào những tuần có báo giá cao nhất. Thép cuộn cán nguội 304 nội địa của Malaysia giữ ở mức 8.950–9.415 MYR/tấn, nhưng dòng đơn hàng thực tế liên tục chậm hơn tốc độ tăng giá.

Vào ngày 19 tháng 5, mô hình đó đã bị phá vỡ.

Các nhà máy hàng đầu Indonesia cắt giảm giá chào xuất khẩu FOB thép 304 xuống 30 USD/tấn, từ khoảng 2.228 USD xuống còn khoảng 2.089 USD, kết thúc đà tăng sáu tháng. Đây không phải là nhu cầu cải thiện — mà là sự kháng cự tích lũy của người mua đạt đến điểm phá vỡ, cộng với kỳ vọng giảm bớt về khủng hoảng nguồn cung lưu huỳnh khi căng thẳng khu vực hạ nhiệt.

Tâm lý thị trường sau đó đảo ngược chỉ trong vài ngày. Ngày 21/5, chi tiết từ cuộc họp điều phối của Bộ Thương mại Indonesia bị rò rỉ: các hợp kim sắt, bao gồm NPI (mã HS 7202.60.00), sẽ được đưa vào khuôn khổ kiểm soát xuất khẩu quốc doanh, với PT Danantara Sumberdaya Indonesia được chỉ định là đơn vị xuất khẩu duy nhất. Thời gian chuyển tiếp dự kiến bắt đầu từ ngày 1/6, với mục tiêu triển khai đầy đủ từ tháng 1 năm 2027.

Tin tức này khiến tâm lý thị trường đảo chiều gần như chỉ sau một đêm, từ “chờ giá giảm thêm” sang “chốt hàng trước khi kiểm soát có hiệu lực đầy đủ”. Giá niken LME chốt ngày hôm đó ở mức 18.806 USD/tấn, và các nhà máy Đông Nam Á nhanh chóng mở báo giá trở lại. Đây là cú đảo chiều tâm lý mạnh nhất trong hai ngày của nửa đầu năm — và là dấu hiệu rõ ràng cho thấy giá hiện tại đang bị chi phối bởi kỳ vọng chính sách nhiều hơn là nhu cầu thực tế.

Việt Nam cũng chứng kiến sự chuyển dịch riêng. Ngày 17/4, mức thuế chống bán phá giá tạm thời của Việt Nam lên đến 27,83% đối với thép cuộn cán nóng từ Trung Quốc đại lục có hiệu lực, chấm dứt đợt gom hàng trước thuế. Kể từ đó, các nhà chế biến Việt Nam chuyển hướng tìm nguồn cung từ đại lục sang Đài Loan, Hàn Quốc và nguyên liệu Indonesia, định hình lại cấu trúc chi phí nguyên liệu trong khu vực.

III. Đài Loan, Trung Quốc: sáu đợt tăng giá là chiến thắng về chiến lược định giá, không phải nhu cầu

Nửa đầu năm của Đài Loan thể hiện qua hai con số: sáu tháng tăng giá liên tiếp và xuất khẩu giảm 10,4%.

Giá xuất xưởng thép không gỉ cán nguội trong nước 304 tăng sáu tháng liên tiếp, lên mức 69.300–74.000 NDT/tấn, mức cao nhất trong gần ba năm. Số liệu thương mại lại cho thấy câu chuyện khác: xuất khẩu thép không gỉ của Đài Loan giảm xuống còn khoảng 63.000 tấn trong tháng 4, giảm 10,4% so với tháng trước, trong khi nhập khẩu duy trì gần 103.000 tấn và giá nhập khẩu trung bình tiếp tục trượt dốc. Nói cách khác, các nhà máy trong nước giữ giá cao trong khi nguyên liệu nhập khẩu giá rẻ vẫn ùn ùn đổ vào.

Giá vững nhưng doanh số yếu — đó là tình trạng cơ bản của Đài Loan suốt nửa đầu năm. Đây không phải là nhu cầu mở rộng. Các nhà máy chủ động cắt giảm sản lượng để bảo vệ biên lợi nhuận.

IV. Châu Âu: chính sách cầm lái, nhu cầu ngồi ghế phụ

Đợt tăng giá của châu Âu diễn biến khác với châu Á — không thuần do chi phí đẩy, cũng chẳng do nhu cầu kéo, mà được nâng đỡ bởi chính sách.

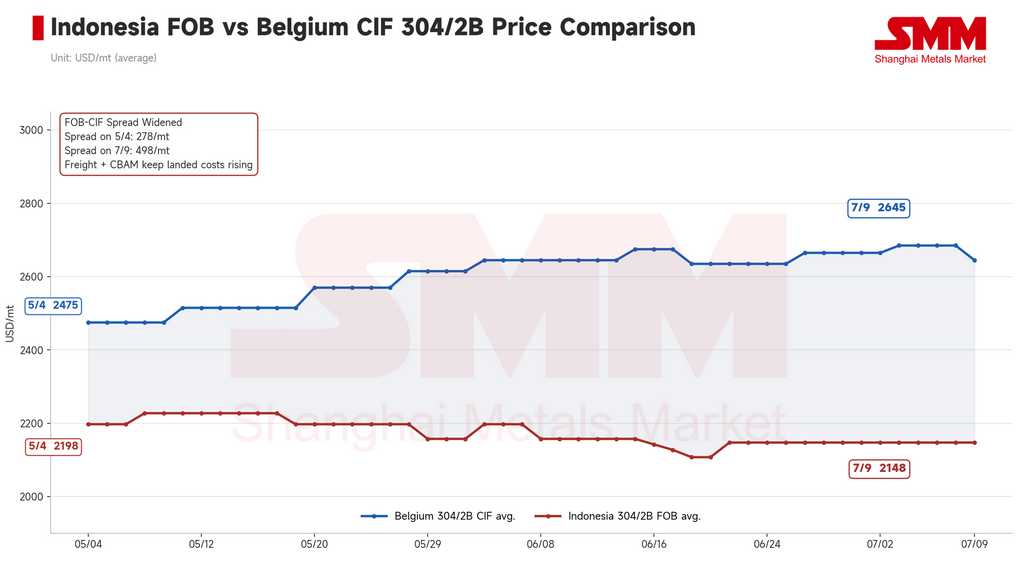

Từ ngày 1/1/2026, Cơ chế Điều chỉnh Biên giới Carbon (CBAM) của EU bước vào giai đoạn tuân thủ thực chất. Các ước tính hiện tại cho thấy chi phí tăng thêm khoảng 80 EUR/tấn đối với thép cán nguội 304, trong khi các lò trình sản xuất carbon cao hơn có thể đối mặt với mức phí mặc định trên 140 EUR/tấn. Khi giá cập cảng của nguyên liệu châu Á tiệm cận mức giá nội địa châu Âu, ưu thế giảm giá nhập khẩu truyền thống đang biến mất về mặt cấu trúc.

Cùng lúc đó, các quy định mới về Hạn ngạch Thuế quan (TRQ) đạt được đồng thuận chính trị vào ngày 14/4 và chính thức có hiệu lực từ ngày 1/7. Theo hệ thống mới, tổng hạn ngạch nhập khẩu thép của EU bị cắt giảm khoảng 47%, và thuế suất vượt hạn ngạch tăng gấp đôi, từ 25% lên 50%. Ngay khi thông tin này được biết đến, các thương nhân châu Âu nhanh chóng tiến hành tích trữ phòng ngừa, tạo ra đợt xây hàng tồn kho trái mùa bất thường; một số nhà máy đóng sổ đơn hàng tháng 6 sớm.

Giá thép không gỉ cán nguội 304 CIF châu Âu di chuyển trong phạm vi 2.550–2.740 EUR/tấn, với một số nhà máy nhắm mục tiêu lên đến 2.900 EUR/tấn vào cuối quý 3 năm 2026. Tuy nhiên, tiêu dùng cuối cùng vẫn yếu trong suốt thời gian qua. Đà tăng giá này phản ánh việc giới thương nhân mua gom trước khi thuế tăng sau ngày 1/7, chứ không phải nhu cầu thực sự hồi phục — chính sách siết chặt hơn chỉ đơn giản làm giảm dòng hàng giá rẻ, giúp các nhà máy nội địa có thêm dư địa giữ giá cao ngay cả khi đơn hàng cơ bản chưa mạnh lên.

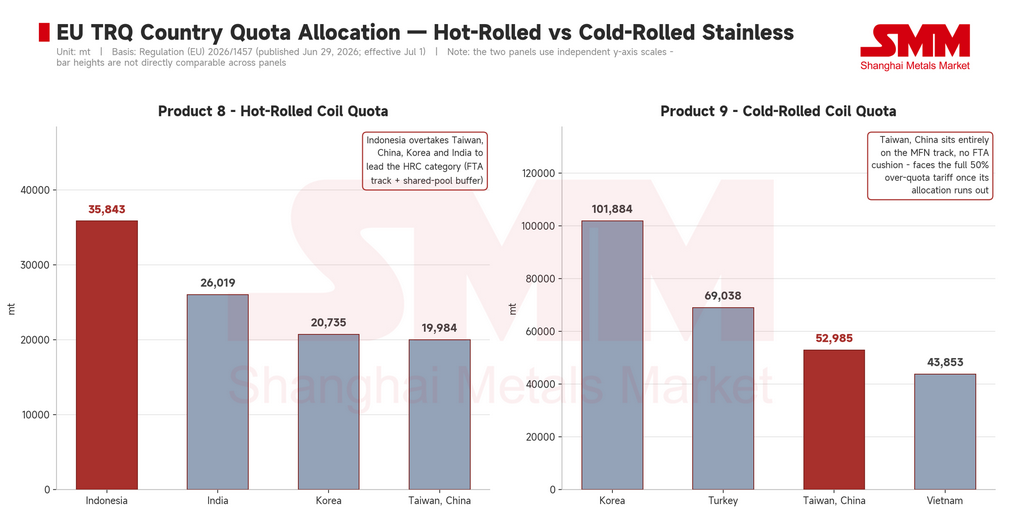

Ngày 29/6, ngay trước khi các quy định mới có hiệu lực, Ủy ban Châu Âu đã ban hành Quy định (EU) 2026/1457, hoàn tất phân bổ hạn ngạch theo từng quốc gia.

Đối với thép không gỉ cán nguội (Sản phẩm 9), Hàn Quốc đứng đầu với 101.884 tấn, có lộ trình kép MFN-cộng-FTA và được tiếp cận nhóm hạn ngạch đệm chung. Đài Loan xếp thứ ba với 52.985 tấn, nhưng toàn bộ phân bổ nằm trong diện MFN, không có đệm FTA, và theo Mục 3 Phụ lục II bị cấm rút từ bất kỳ hạn ngạch dư nào. Trên thực tế, một khi hạn ngạch riêng của Đài Loan hết, các nhà xuất khẩu nước này ngay lập tức đối mặt với mức thuế vượt hạn ngạch 50%. Cùng một hạn ngạch, điều kiện rất khác biệt — một bên là tấm vé có thể tái tạo, bên kia gần như là vé một lần.

Đối với thép không gỉ cán nóng (Sản phẩm 8), bất ngờ lớn nhất là Indonesia đứng đầu với 35.843 tấn — vượt trên Đài Loan (19.984 tấn), Hàn Quốc (20.735 tấn) và Ấn Độ (26.019 tấn) — đồng thời được tiếp cận nhóm đệm FTA. Điều này lật ngược giả định trước đó của thị trường rằng Indonesia chủ yếu cung cấp phôi cho các nước thứ ba như Việt Nam và Thổ Nhĩ Kỳ để gia công tiếp; giờ đây nước này rõ ràng là nguồn cung cấp trực tiếp chính thép không gỉ cán nóng cho EU.

Đối với sản phẩm dài và ống, Ấn Độ nổi bật nhất: dẫn đầu mọi danh mục, với hạn ngạch 92.557 tấn cho thép thanh, 18.772 tấn cho thép dây và 15.329 tấn cho ống liền.

Thế nhưng thử thách thực sự của các phân bổ này nằm ở yêu cầu khai báo xuất xứ theo phương pháp nóng chảy và rót, bắt buộc từ ngày 1/10. Hạn ngạch quyết định ai được vào cửa; quy tắc nguồn gốc nóng chảy đặt câu hỏi khó hơn — nguyên liệu này thực sự của ai? Việt Nam (43.853 tấn) và Thổ Nhĩ Kỳ (69.038 tấn) đều nắm giữ hạn ngạch cán nguội đáng kể, nhưng một phần đáng kể trong chuỗi xuất khẩu của họ phụ thuộc vào phôi hoặc bán thành phẩm từ Indonesia. Từ tháng 10, liệu họ có thể lập được chứng từ xuất xứ hoàn chỉnh, rõ ràng được hải quan EU chấp nhận hay không sẽ quyết định những hạn ngạch này là cơ hội tiếp cận thị trường thực sự — hay chỉ là lối vào có điều kiện.

V. Hoa Kỳ: thị trường hòn đảo, nhưng chẳng ai trên đảo cảm thấy giá cả

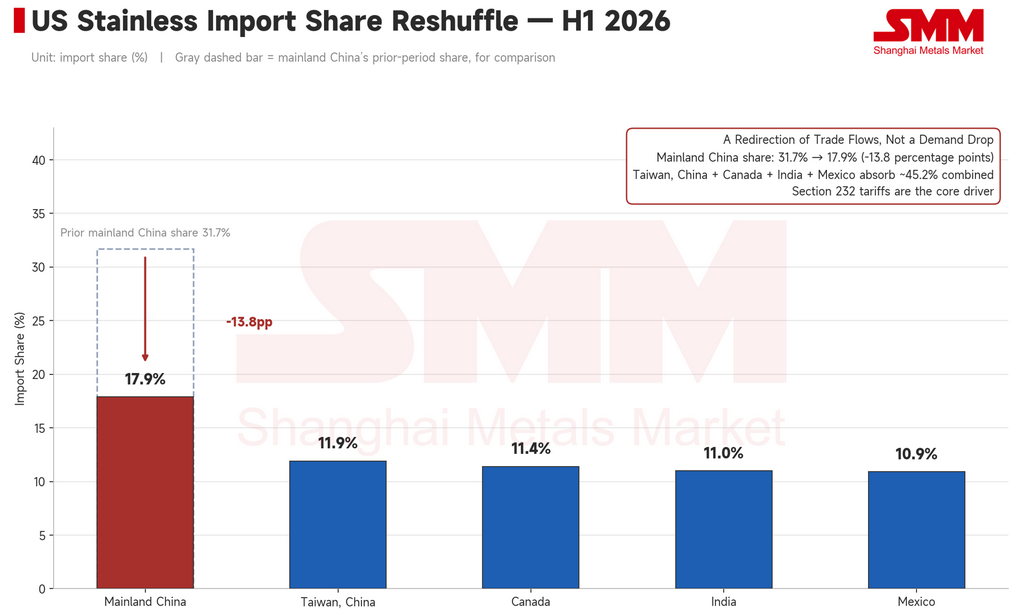

Nửa đầu năm của Mỹ tóm gọn bằng hai con số: nhập khẩu giảm 16,3%, sản xuất nội địa tăng 7,7%.

Thị phần của Trung Quốc đại lục trong nhập khẩu thép không gỉ của Mỹ giảm từ 31,7% xuống 17,9%, khoảng trống được lấp đầy bởi Đài Loan (11,9%), Canada (11,4%), Ấn Độ (11,0%) và Mexico (10,9%). Đây không phải là nhu cầu thu hẹp — mà là sự định tuyến lại dòng chảy thương mại. Thuế quan Mục 232 đã đóng cửa các nguồn chi phí thấp, và các nhà sản xuất nội địa Mỹ lấp khoảng trống đó, củng cố sức mạnh định giá của chuỗi cung ứng nội địa.

Đến năm 2030, chỉ số giá thép không gỉ của Mỹ được dự báo tăng khoảng 48% so với mức nền năm 2023 — mức tăng lớn nhất và hiện thực hóa rõ ràng nhất trong bốn thị trường lớn. EU dự báo tăng khoảng 19% trong cùng kỳ, với việc chuyển chi phí CBAM chậm hơn từ một đến hai năm.

Chênh lệch giá giữa Mỹ và EU phản ánh các cơ chế khác nhau. Chênh lệch giá của Mỹ là bức tường thuế quan, và việc định giá lại phần lớn đã diễn ra. Chênh lệch giá của EU là chi phí carbon và các quy định hạn ngạch đang vận hành qua hệ thống một cách từ từ hơn — chậm hơn, nhưng có sức bền lâu hơn. Sống trên hòn đảo được bảo hộ thuế quan thì tốn kém hơn. Nhưng cái giá đó rõ ràng và ổn định.

Triển vọng: ba câu hỏi mở cho nửa cuối năm

Ba cánh cổng chính sách đã siết chặt đồng loạt trong nửa đầu năm 2026. Câu hỏi cho nửa cuối năm là liệu chúng có tiếp tục đóng chặt hay không.

Thứ nhất, cửa sổ nhập khẩu của Ấn Độ có còn mở?

Việc miễn trừ Lệnh Kiểm soát Chất lượng (QCO) đối với nhập khẩu thép không gỉ của Ấn Độ đã được gia hạn đến ngày 31/3/2027, vì vậy sẽ không có rào cản chứng nhận bắt buộc nào trong ngắn hạn. Đồng thời, các nhà sản xuất nhỏ trong nước của Ấn Độ đang gây sức ép mạnh để chính phủ tái áp đặt các biện pháp kiểm soát chất lượng nhập khẩu nghiêm ngặt nhằm hạn chế hàng giá rẻ. Ấn Độ đã nới lỏng các quy định liên quan vào cuối năm 2025 để giải quyết tình trạng thiếu hụt một số chủng loại thép, và hiệu quả xuất hiện nhanh chóng: nhập khẩu tháng 4 năm 2026 đạt 101.252 tấn, tăng 65% so với cùng kỳ năm trước, với xuất khẩu thép thành phẩm từ Trung Quốc sang Ấn Độ tăng gần gấp đôi so với một năm trước, mức cao nhất trong gần hai năm. Cửa sổ này nhiều khả năng vẫn mở trong ngắn hạn, có thể thúc đẩy một đợt tích trữ vào quý 3 — nhưng áp lực nội địa gia tăng đòi tái áp dụng QCO đồng nghĩa với việc điều này không có gì đảm bảo. Bất kỳ sự đảo ngược nào, đặc biệt nếu kết hợp với các biện pháp chống bán phá giá mới, sẽ là rủi ro giảm giá lớn nhất đối với thép không gỉ nước ngoài trong nửa cuối năm, và là thử thách thực sự xem liệu mức tăng chi phí của nửa đầu năm có thực sự được hấp thụ ở khâu hạ nguồn hay không.

Thứ hai, tốc độ rút hạn ngạch của EU trong quý 3 sẽ nhanh đến mức nào?

Từ ngày 1/7 đến 30/9 là cửa sổ quan sát đầy đủ đầu tiên theo cơ chế TRQ mới của EU. Tốc độ tiêu thụ của ba phân bổ chủ chốt — cán nguội Hàn Quốc, cán nóng Indonesia và cán nguội Đài Loan — sẽ trực tiếp định hình chiều hướng giá tại châu Âu. Rút nhanh có thể đẩy người mua phải chốt nguồn cung quý 4 sớm, kéo theo chênh lệch giá nhập khẩu và giá nội địa cùng tăng. Rút chậm cho thấy chi phí CBAM, gánh nặng tuân thủ và nhu cầu yếu đang kìm hãm nhập khẩu, nghĩa là mọi đà tăng giá thêm chỉ phản ánh hỗ trợ chi phí chứ không phải lực kéo từ nhu cầu thực. Ngày 30/9 là trạm kiểm soát đầu tiên thực sự cho thấy bao nhiêu phần của đợt thắt chặt chính sách này chuyển thành áp lực giá thực tế.

Thứ ba, Indonesia sẽ thực thi kiểm soát xuất khẩu nghiêm ngặt đến đâu?

Giai đoạn chuyển tiếp cho khung kiểm soát xuất khẩu hợp kim sắt của Indonesia chính thức bắt đầu từ ngày 1/6, nhưng vẫn chưa có phán quyết chính thức rõ ràng về việc liệu các hợp đồng dài hạn hiện tại có được miễn trừ hay không. Chỉ riêng sự không chắc chắn đó đã làm tăng chi phí tuân thủ và trì hoãn các quyết định mua hàng. Nếu quá trình triển khai suôn sẻ, giá xuất khẩu của Indonesia có thể leo trở lại trên 2.200 USD/tấn sau đợt điều chỉnh trước đó; quy tắc không rõ ràng hoặc trục trặc trong thực thi có thể gây ra một đợt điều chỉnh giảm đối với kỳ vọng chính sách tăng giá đã hình thành trong nửa đầu năm.

Kết luận

Ba thị trường, ba cơ chế khác nhau, một hướng đi chung: Indonesia đang đóng cửa nguồn cung, EU đang đóng cửa nhập khẩu, và Mỹ đã đóng cửa từ ba năm trước. Giá đang tăng qua các khe hở trên những cánh cửa này — không phải vì nhu cầu đã đến, mà vì các lối vào những thị trường này cứ hẹp dần. Bước sang nửa cuối năm 2026, câu hỏi thực sự không phải là liệu nhu cầu có đột ngột mạnh lên hay không. Mà là liệu ba cánh cổng này có tiếp tục khép chặt thêm nữa không. Nếu đúng, thứ đang được giao dịch trên thị trường thép không gỉ nước ngoài không còn đơn thuần là cung và cầu — đó là chính quyền tiếp cận thị trường.

Các bên mua Đông Nam Á duy trì mua sắm cầm chừng, với doanh số yếu nhất thường rơi vào những tuần báo giá cao nhất. Đà tăng sáu tháng của Đài Loan trùng hợp với sự sụt giảm 10,4% xuất khẩu trong tháng 4 so với tháng trước, trong khi nhập khẩu vẫn cao. Tại châu Âu, tích trữ chủ yếu tập trung ở giới thương nhân đón đầu các quy định mới — chứ không phải sự hồi phục của nhu cầu tiêu dùng thực sự. Giá tăng. Nhu cầu không đi theo. Khoảng cách đó là câu chuyện định hình thị trường thép không gỉ nước ngoài trong nửa đầu năm 2026.

![[SMM Thép Không Gỉ Flash] Chính sách thép EU: Ngành công nghiệp lớn được bảo hộ, doanh nghiệp vừa và nhỏ bị bỏ qua, cập nhật hạn ngạch vẫn bị trì hoãn](https://imgqn.smm.cn/usercenter/JjbtE20251217171732.jpeg)

![[Tín nhanh thép không gỉ SMM] Outokumpu đặt hàng nâng cấp lò tinh luyện kép cho nhà máy thép không gỉ Alabama](https://imgqn.smm.cn/usercenter/PFIti20251217171734.jpg)

![[Tín hiệu Thép không gỉ SMM] Giá xuất khẩu thép không gỉ của Đài Loan (Trung Quốc) tăng vào tháng 6 bất chấp lượng xuất khẩu giảm](https://imgqn.smm.cn/usercenter/CWsEw20251217171732.jpeg)