Trong nửa đầu năm 2026, thị trường silicone Trung Quốc bị ảnh hưởng bởi nhiều yếu tố như bãi bỏ hoàn thuế xuất khẩu, ngành tự giác giảm phát thải, biến động chi phí nguyên liệu và thay đổi theo mùa giữa cao điểm và thấp điểm nhu cầu ở các ngành hạ nguồn. Xu hướng chung của thị trường diễn biến theo hình chữ V ngược, ban đầu tăng mạnh sau đó suy yếu, thoái lui sau đà tăng nhanh. Bối cảnh thị trường chuyển từ cân bằng cung-cầu chặt chẽ trong quý 1 sang mô hình cung dồi dào, cầu yếu trong quý 2.

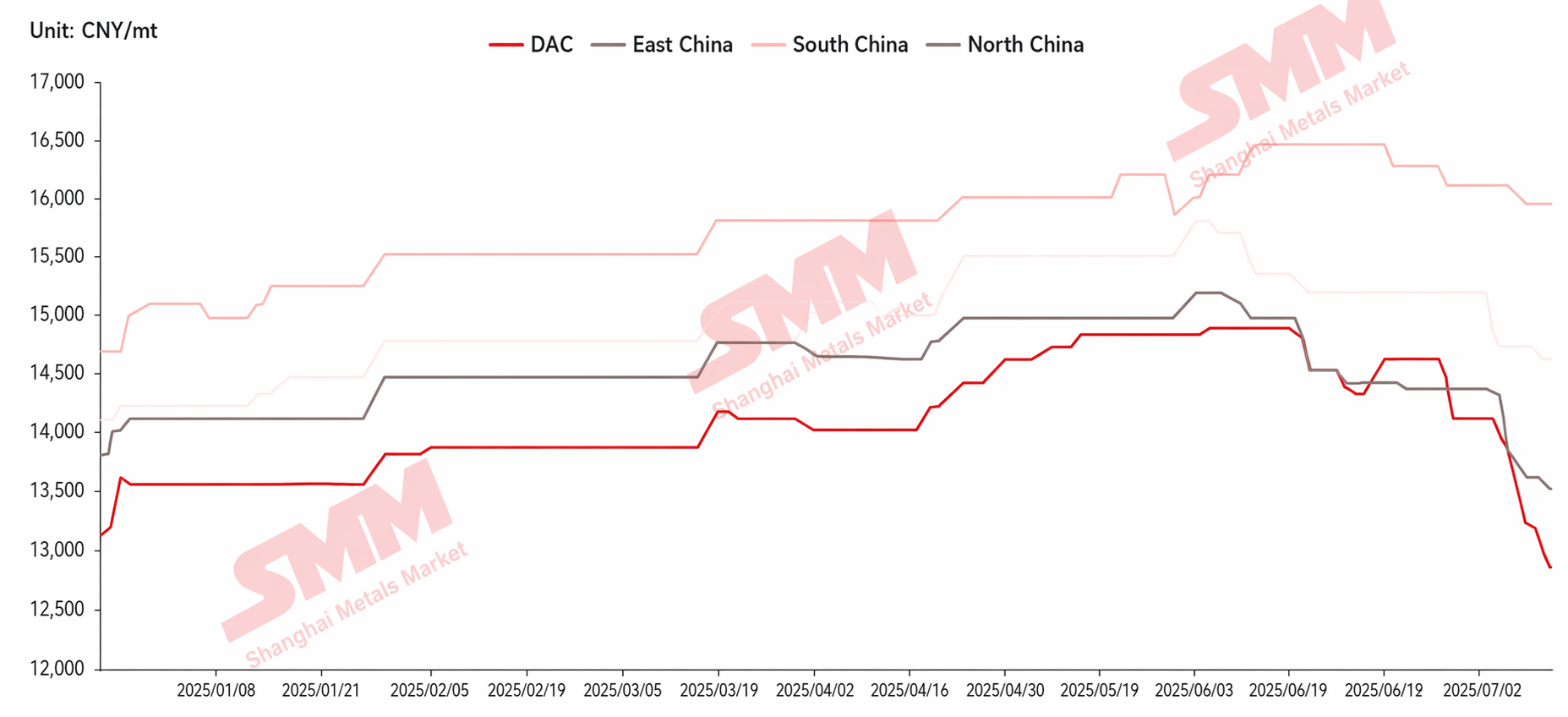

1. Xu hướng giá: Nhiều yếu tố tăng giá đẩy giá lên cao, đảo chiều cung-cầu dẫn đến điều chỉnh giảm sâu

Nửa đầu năm, giá tất cả các loại sản phẩm silicone, bao gồm DMC, cao su silicone 107, dầu silicone và MVQ, đều diễn biến theo hình chữ V ngược. Từ tháng 1 đến tháng 4, việc ngành tự giác cắt giảm 35% phát thải và bảo dưỡng các nhà máy monomer đã thắt chặt nguồn cung. Điều này trùng với các đơn hàng được đặt trước trước khi bãi bỏ hoàn thuế xuất khẩu, tâm lý thị trường lạc quan, nhu cầu dự trữ tập trung được giải phóng sau Tết Nguyên đán và chi phí methanol tăng do xung đột địa chính trị. Cung, cầu và chi phí cộng hưởng tích cực, đẩy giá tăng đều. Đến cuối tháng 4, giá DMC tăng vọt lên mức cao 14.850 nhân dân tệ/tấn. Vào tháng 5, các cơ sở monomer bảo dưỡng lần lượt khởi động lại, giải phóng nguồn cung. Trong khi đó, vào tháng 6, tiêu chuẩn cắt giảm 40% của ngành có sự thực thi khác nhau và không đạt kỳ vọng. Đồng thời, các ngành hạ nguồn bước vào mùa thấp điểm truyền thống, cầu trong và ngoài nước đều suy yếu. Các doanh nghiệp cạnh tranh về giá để đẩy hàng, làm dấy lên tâm lý bi quan. Giá tiếp tục suy giảm, DMC chạm mức 13.000 nhân dân tệ/tấn vào cuối tháng 6, xác nhận mô hình thị trường yếu.

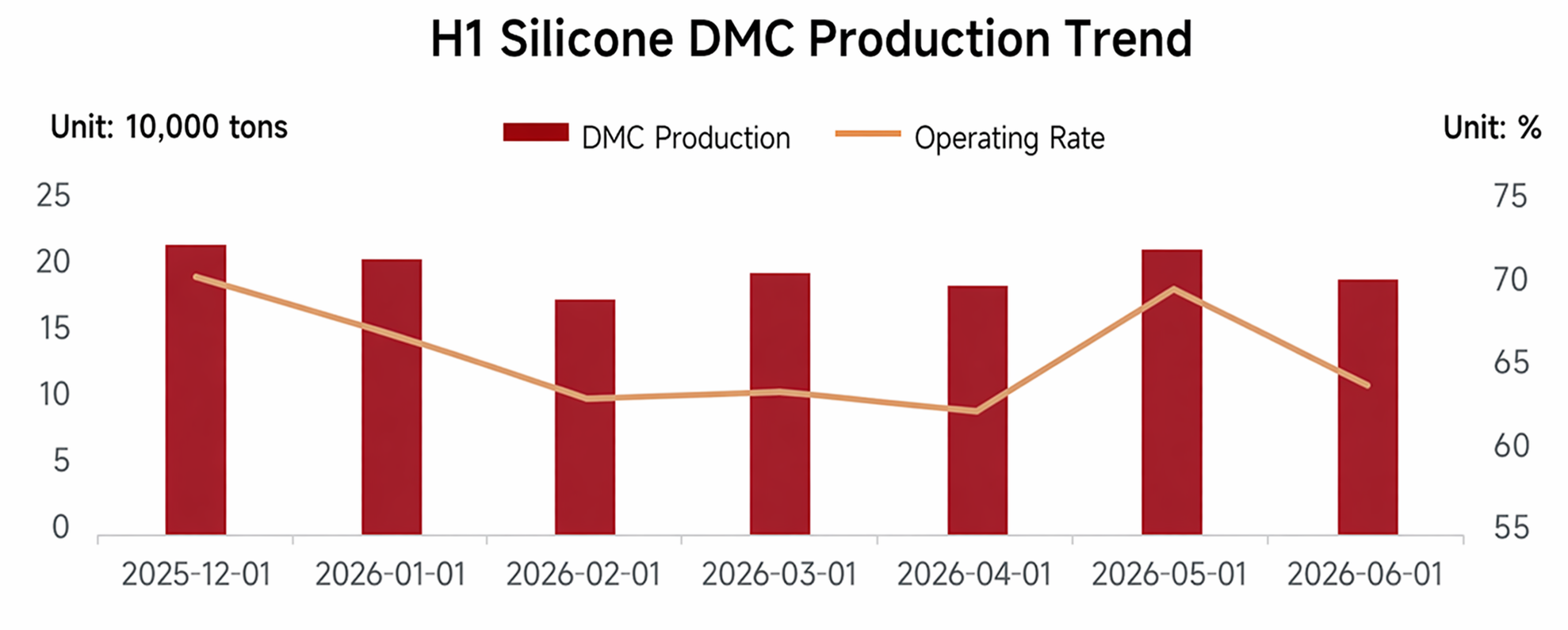

2. Động thái cung: Kiểm soát sản lượng và thu hẹp theo giai đoạn, nguồn cung dồi dào từ giữa đến cuối kỳ

Sản lượng DMC nửa đầu năm đạt tổng cộng khoảng 1,1542 triệu tấn, giảm 1,7% so với cùng kỳ, với tỷ lệ vận hành trung bình khoảng 64%. Từ tháng 1 đến tháng 4, với sự hỗ trợ của việc cắt giảm phát thải tự giác 35% và nhiều đợt bảo dưỡng nhà máy, tỷ lệ vận hành liên tục giảm, nguồn cung co hẹp 3,58% so với cùng kỳ, thể hiện rõ nét việc kiểm soát sản lượng theo giai đoạn. Vào tháng 5, sản lượng khôi phục từ các cơ sở bảo dưỡng dẫn đến nguồn cung tăng vọt, trực tiếp nâng nền cung tổng thể nửa đầu năm. Vào tháng 6, mặc dù ngành nâng tiêu chuẩn cắt giảm lên 40%, nhưng thiếu tính bắt buộc dẫn đến việc thực hiện không đồng đều giữa các doanh nghiệp, chỉ khiến sản lượng giảm nhẹ, không thể giảm bớt áp lực cung một cách hiệu quả. Thị trường tổng thể vẫn trong tình trạng dư cung.

3. Biến động nhu cầu: Động lực từ cầu trong nước và ngoại địa trong Q1, suy yếu kéo dài trong Q2

Nhu cầu thị trường silicone nửa đầu năm tăng trước rồi giảm, thể hiện đặc điểm phân kỳ rõ rệt. Trong quý 1, tác động từ việc hủy bỏ hoàn thuế xuất khẩu khiến khách hàng nước ngoài đẩy mạnh đặt hàng trước. Cùng với nhu cầu tích trữ dịp Tết Nguyên Đán và mùa cao điểm xuân truyền thống, tổng cầu trong nước và nước ngoài tạo ra lực đỡ thiết yếu, hấp thụ hiệu quả tồn kho thị trường và củng cố đà tăng. Sang quý 2, chính sách hủy hoàn thuế chính thức có hiệu lực, đơn hàng xuất khẩu sụt giảm mạnh. Đồng thời, các ngành tiêu dùng cuối trong nước bước vào mùa thấp điểm truyền thống, doanh nghiệp hạ nguồn ít có động lực dự trữ chủ động, chỉ duy trì mua hàng cứng. Thiếu vắng lực đỡ từ cầu, mất cân đối cung-cầu gia tăng áp lực giảm lên thị trường, trở thành yếu tố cốt lõi kéo thị trường đi xuống.

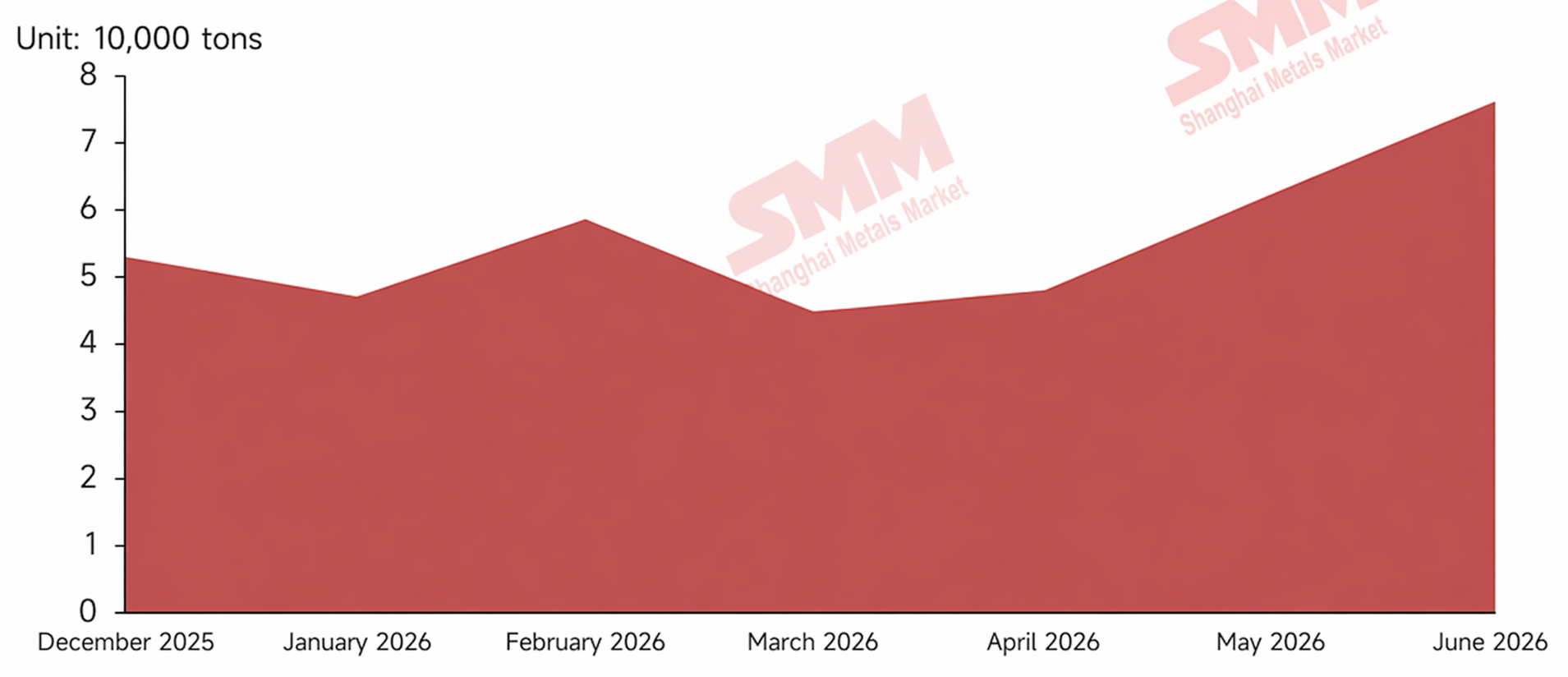

IV. Diễn biến tồn kho: Giải phóng tồn kho hiệu quả trong Q1, chịu áp lực tích tụ trong Q2

Tồn kho polysiloxane của các doanh nghiệp monomer nửa đầu năm thể hiện xu hướng phân kỳ: giải phóng tồn kho trước rồi tích tụ sau. Trong quý 1, nguồn cung thu hẹp và nhu cầu được giải phóng mạnh mẽ, thúc đẩy đà giải phóng tồn liên tục; tồn kho thượng nguồn duy trì ở mức thấp, trạng thái cung-cầu thắt chặt. Quý 2, xuất khẩu co hẹp và cầu nội địa suy yếu, cộng với nguồn cung tập trung tung ra, khiến cung-cầu nới lỏng và tồn kho tăng nhanh; tồn kho vọt gần 42% so với tháng trước trong tháng 5, làm áp lực tồn kho thượng nguồn tăng vọt, buộc doanh nghiệp giảm giá đẩy hàng, càng làm tâm lý bi quan trong giao dịch thêm trầm trọng, hình thành vòng luẩn quẩn tăng tồn kho – giảm giá – chờ đợi.

Triển vọng thị trường tiếp theo: dự kiến thị trường chung sẽ trầm lắng và ổn định ở mức thấp trong ngắn hạn. Về phía cung, việc một nhà máy monomer ở Sơn Đông từng ngừng hoạt động nhiều năm khởi động lại vào tháng 8 sẽ bổ sung nguồn cung mới; cộng với lợi nhuận ngành hiện ở mức trung bình, vẫn còn nghi ngờ về khả năng thực thi cắt giảm sản lượng tự nguyện, do đó nguồn cung khó được kiềm chế hiệu quả. Về phía cầu, dù mùa cao điểm truyền thống tháng 9 – 10 có thể đến và thúc đẩy nhu cầu cứng phục hồi khiêm tốn cùng giá tăng tạm thời, nhưng nếu không có kích thích đặc biệt hoặc chính sách hỗ trợ, trợ lực mùa vụ này khó bền vững, chỉ phụ thuộc vào đà phục hồi thực tế của người tiêu dùng cuối. Nhìn chung, mùa cao điểm chỉ có thể mang lại sự phục hồi theo giai đoạn và khó có thể đảo ngược xu hướng yếu chung. Nếu cung cầu sau đó không đáp ứng được kỳ vọng, thị trường vẫn đối mặt với rủi ro giảm thêm.

Để hỏi về silicone, vui lòng liên hệ: 021-20707889

![Nhu cầu trái vụ suy yếu, EMM vẫn yếu và đi ngang [SMM EMM Weekly Review]](https://imgqn.smm.cn/usercenter/rUQIB20251217171723.jpeg)

![Phục hồi nhu cầu biên: Mangan Sulfate tăng ổn định và nhẹ [SMM: Đánh giá hàng tuần Mangan Sulfate cấp pin]](https://imgqn.smm.cn/usercenter/qbMSp20251217171722.jpeg)

![Hợp đồng tương lai hợp kim nhôm chịu áp lực giảm, tâm lý chờ đợi trên thị trường giao ngay gia tăng [Đánh giá hàng ngày giá ADC12]](https://imgqn.smm.cn/usercenter/YhgvU20251217171725.jpg)