SMM, ngày 9 tháng 7:

Trong nửa đầu năm 2026, ngành kính quang điện đã hoàn thành một chu kỳ suy giảm toàn diện với tình trạng dư cung, nhu cầu suy yếu, giá chạm đáy, toàn ngành thua lỗ và quá trình hợp lý hóa năng lực sản xuất được đẩy nhanh thông qua sửa chữa nguội. Ba yếu tố—sự sụt giảm tạm thời trong lắp đặt mới tại Trung Quốc, nhu cầu giảm sau khi bãi bỏ hoàn thuế xuất khẩu và việc giải phóng công suất đã mở rộng trước đó—đã đẩy ngành kính quang điện trở lại quỹ đạo suy giảm, đẩy nhanh tốc độ hợp lý hóa năng lực sản xuất.

Phía cung: Tỷ lệ vận hành liên tục thu hẹp; Sửa chữa nguội trở thành biện pháp giảm hàng tồn kho duy nhất của ngành

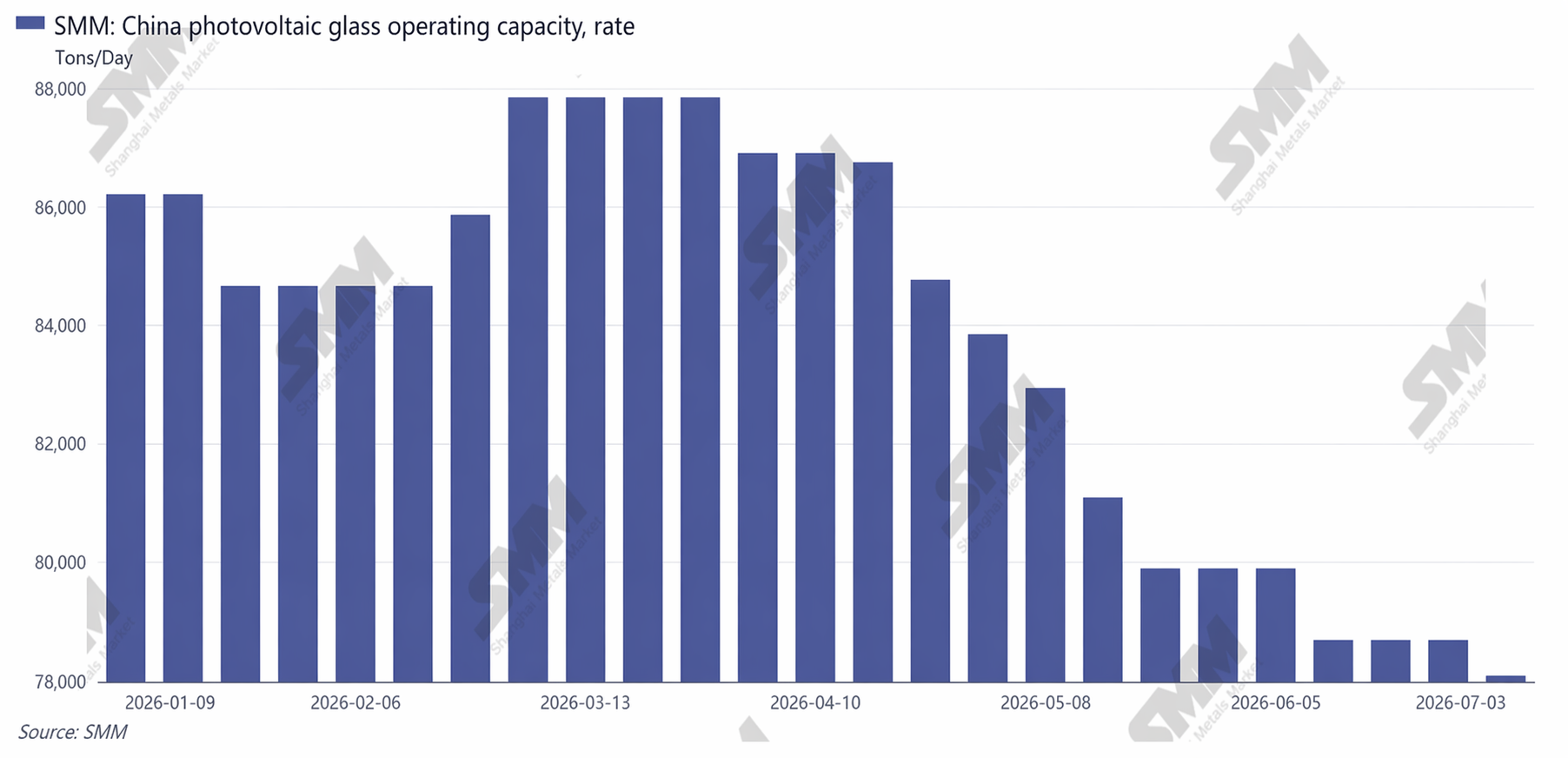

Trong nửa đầu năm 2026, tổng công suất nấu chảy hàng ngày của kính quang điện tại Trung Quốc vẫn ở mức cao. Vào đầu năm, công suất nấu chảy hàng ngày đang vận hành của ngành đạt 86.210 tấn/ngày, về lý thuyết tương ứng với nhu cầu mô-đun 47 GW/tháng. Các doanh nghiệp hàng đầu đã khởi động và bắt đầu sản xuất tại các lò nung, trong khi một số dây chuyền sản xuất kính thuộc phân khúc thứ hai và thứ ba đã bắt đầu sản xuất trước đó tiến hành tăng công suất, liên tục gia tăng nguồn cung của Trung Quốc. Tuy nhiên, do yêu cầu vận hành liên tục của lò nung và chi phí khởi động/dừng cao, ban đầu các doanh nghiệp đã chọn cắt giảm sản xuất bằng cách bịt đầu ra thay vì sửa chữa nguội.

Sau khi hoàn thuế xuất khẩu bị bãi bỏ, lịch sản xuất của các doanh nghiệp mô-đun giảm mạnh, và lượng mua kính cũng thu hẹp đáng kể, dẫn đến tình trạng dư cung kính rất nghiêm trọng. Các doanh nghiệp bắt đầu cắt giảm sản xuất, và công suất nấu chảy hàng ngày đang vận hành của Trung Quốc giảm xuống còn 78.685 tấn/ngày vào tháng Sáu.

Công suất vận hành kính quang điện của Trung Quốc

Phía cầu: Lắp đặt trong nước suy yếu; Thị trường nước ngoài trở thành động lực tăng trưởng nhu cầu duy nhất

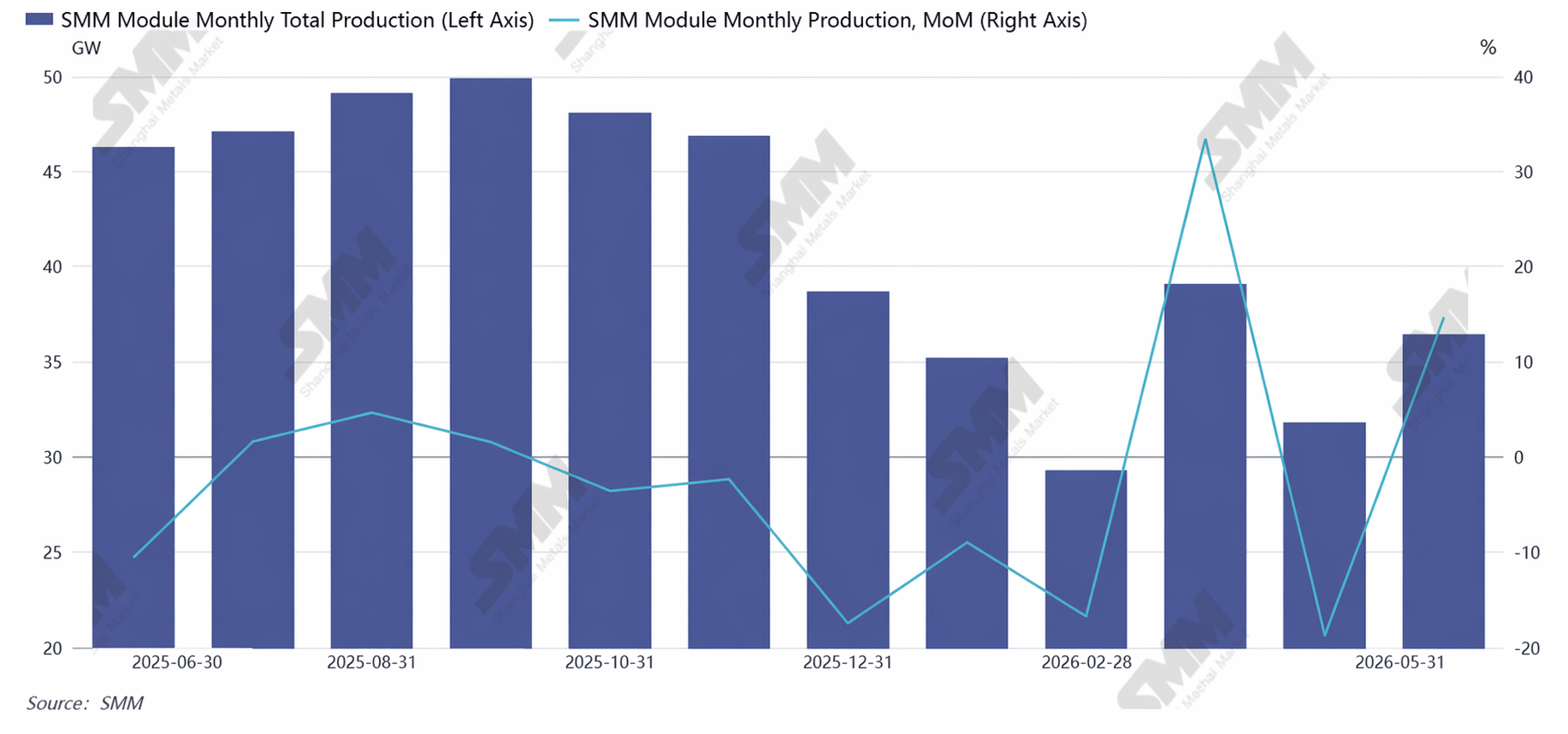

Trong năm 2026, do các hạn chế về tiêu thụ của Trung Quốc, doanh thu từ giá điện cạnh tranh suy giảm, và tình trạng chậm trễ lan rộng trong các dự án nhà máy điện, số lượng lắp đặt mới trong nửa đầu năm tại Trung Quốc giảm đáng kể so với cùng kỳ năm trước, với kỳ vọng cả năm được điều chỉnh giảm xuống còn khoảng 210 GW. Lịch sản xuất mô-đun trung bình hàng tháng tại Trung Quốc giảm xuống còn khoảng 35 GW trong nửa đầu năm. Các nhà máy mô-đun ưu tiên giảm tồn kho kính của chính họ, lượng mua theo hợp đồng dài hạn thu hẹp đáng kể, và các giao dịch mua theo nhu cầu cứng nhắc lẻ tẻ trở thành xu hướng chính trên thị trường, khiến việc ép giá trở thành thông lệ của ngành.

Trong khi đó, ở nước ngoài, kỳ vọng lắp đặt trong nửa đầu năm tăng 30,24% so với cùng kỳ năm trước. Hơn nữa, do các thị trường nước ngoài thường yêu cầu sản xuất nội địa hóa, nguồn cung kính tại chỗ còn khá hạn chế, khiến họ tiếp tục phụ thuộc mạnh vào mua kính từ Trung Quốc.

Xu hướng Kế hoạch Sản xuất Mô-đun

Xu hướng Giá: Giá nửa đầu năm giảm liên tiếp, ổn định nhẹ sau khi chạm đáy vào tháng 6; Toàn ngành thua lỗ

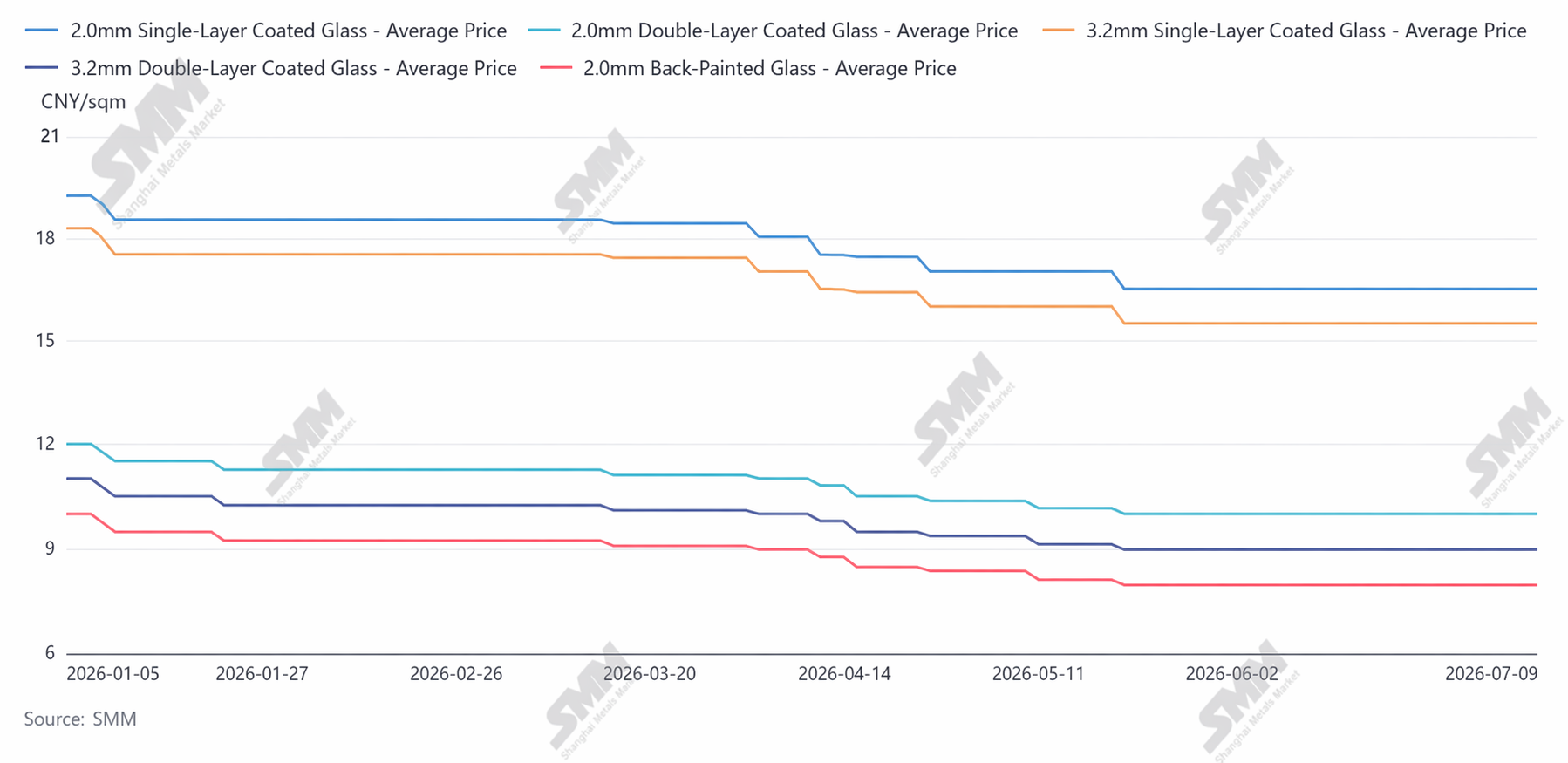

Giá kính PV nửa đầu năm 2026 diễn biến theo quỹ đạo "giảm chậm trong quý 1, chạm đáy nhanh trong quý 2 và đi ngang ở mức thấp trong tháng 6", với tất cả các chủng loại sản phẩm đều rơi xuống mức thấp lịch sử trong 5 năm qua. Giá kính phủ một lớp dày 2,0 mm ở mức 10,5 nhân dân tệ/m² vào đầu năm, đến cuối tháng 6, giá giao dịch thấp nhất đã giảm xuống còn 8,0 nhân dân tệ/m², mức giảm 23,8%, với khoản lỗ khoảng 2 nhân dân tệ/m².

Nguyên nhân chính khiến giá giảm một mặt là do cung vượt cầu cùng tồn kho cao, khiến các doanh nghiệp phải bán giá thấp để thu hồi vốn; mặt khác, các nhà sản xuất mô-đun hạ nguồn đối mặt với biên lợi nhuận mỏng, liên tục chuyển áp lực chi phí lên thượng nguồn, tạo tâm lý đòi giảm giá mạnh.

Xu hướng Giá Kính

Khía cạnh Công nghệ: R&D nửa đầu năm tập trung toàn bộ vào giảm chi phí, nâng cao hiệu suất và tương thích với mô-đun hiệu suất cao

Thứ nhất, kính mỏng hơn được phổ biến rộng rãi: 2,0 mm trở thành tiêu chuẩn cho mô-đun kính kép, các doanh nghiệp hàng đầu đẩy mạnh sản xuất hàng loạt kính siêu mỏng 1,6–1,8 mm, giúp giảm trọng lượng và tiêu thụ silicon ít hơn để tương thích với mô-đun khổ lớn. Thứ hai, độ truyền sáng vượt 92,5%, với kính siêu trong suốt đạt 94,7%, tương thích với các mô-đun hiệu suất cao hiện tại của Trung Quốc. Cuối cùng, công nghệ lò nung phát thải thấp được triển khai, các dây chuyền sản xuất tái chế phế liệu kính PV tích hợp dần đi vào vận hành, giảm chi phí sản xuất cho doanh nghiệp.

Về triển vọng nửa cuối năm 2026: Về phía cung, việc sửa chữa nguội các dây chuyền sản xuất của Trung Quốc dự kiến tiếp tục được đẩy mạnh, đẩy nhanh việc loại bỏ công suất kém hiệu quả, thu hẹp nguồn cung thực tế của ngành, dẫn đến quá trình giảm tồn kho chậm. Về phía cầu, dự kiến quý 3 sẽ chứng kiến nhu cầu từ nước ngoài khởi động và các dự án tập trung tại Trung Quốc khởi công, do đó lịch sản xuất mô-đun có khả năng phục hồi, cải thiện nhẹ nhu cầu kính. Về phía giá, sau khi tồn kho giảm liên tục, giá dự kiến có nền tảng phục hồi, nhưng để giá tăng mạnh cần có sự hợp lý hóa công suất đáng kể và nhu cầu tăng vừa phải.

Tóm lại, nửa đầu năm 2026 đánh dấu giai đoạn đáy của ngành kính quang điện trong những năm gần đây. Tuy nhiên, khi công suất lạc hậu rời khỏi thị trường và công nghệ được nâng cấp, cải tiến liên tục, điều kiện cung cầu kính dự kiến sẽ phục hồi và tình trạng cạnh tranh nội địa quá mức của Trung Quốc có khả năng được cải thiện. Logic tăng trưởng tiếp theo của ngành quang điện vẫn không thay đổi. Sau khi vượt qua chu kỳ ngành, kính cũng được kỳ vọng đạt đến một điểm khởi đầu mới.

![[SMM PV Flash] Giá EVA cấp PV tăng nhẹ, nhu cầu hạ nguồn vẫn yếu.](https://imgqn.smm.cn/usercenter/PkttC20251217171742.jpg)

![[SMM PV News] Dự án điện mặt trời đầu tiên của PowerChina tại Colombia được chuyển giao](https://imgqn.smm.cn/usercenter/HKFoG20251217171742.jpg)

![[SMM PV Bulletin] Từ đầu năm nay, khối lượng giao dịch điện xanh của Tân Cương đã vượt 16 tỷ kWh](https://imgqn.smm.cn/usercenter/oytJq20251217171740.jpg)