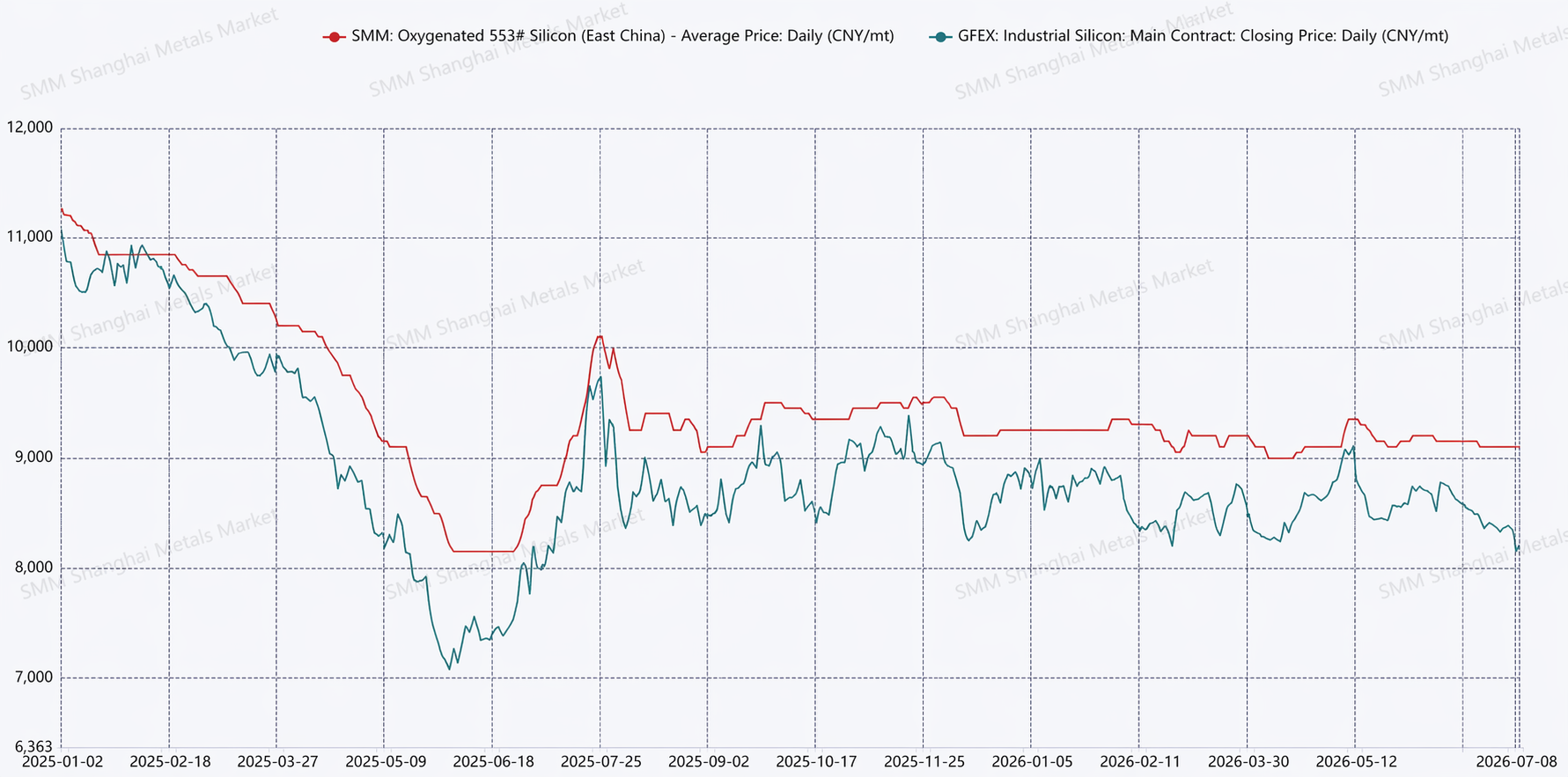

SMM, ngày 9 tháng 7: Diễn biến giá: Nhìn lại nửa đầu năm 2026, biên độ dao động giá silicon kim loại giao ngay thu hẹp đáng kể do tỷ lệ vận hành thấp, nhu cầu tăng trưởng hạn chế và giá đã ở mức tương đối thấp, khiến mặt dưới được hỗ trợ bởi chi phí và mặt trên bị kìm hãm bởi nhu cầu. Theo dữ liệu giá của SMM, biên độ dao động giá silicon kim loại giao ngay năm 2025 là 38%, trong khi nửa đầu năm 2026 thu hẹp còn dưới 5%. Về giá hợp đồng tương lai, biên độ dao động của hợp đồng silicon kim loại được giao dịch nhiều nhất năm 2025 là 59%, thu hẹp còn 14% trong nửa đầu năm 2026.

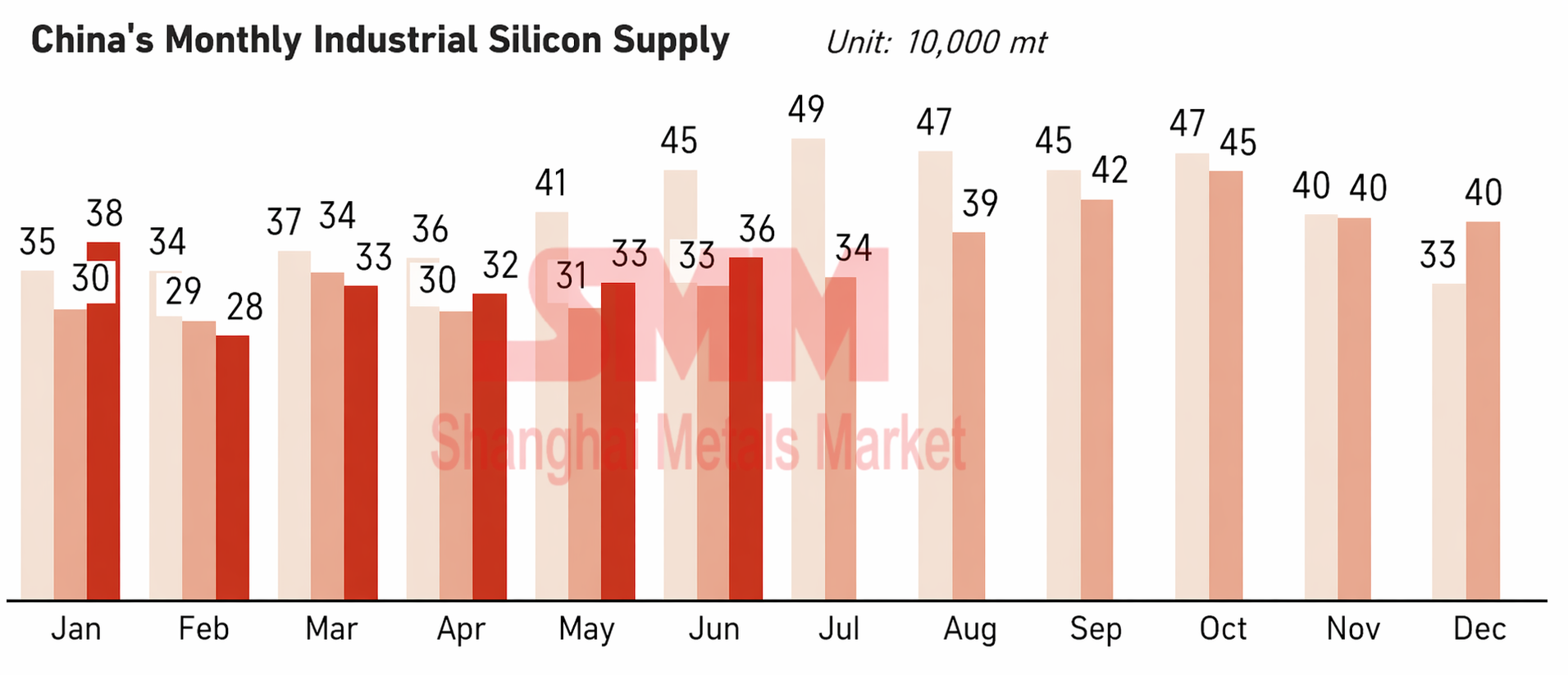

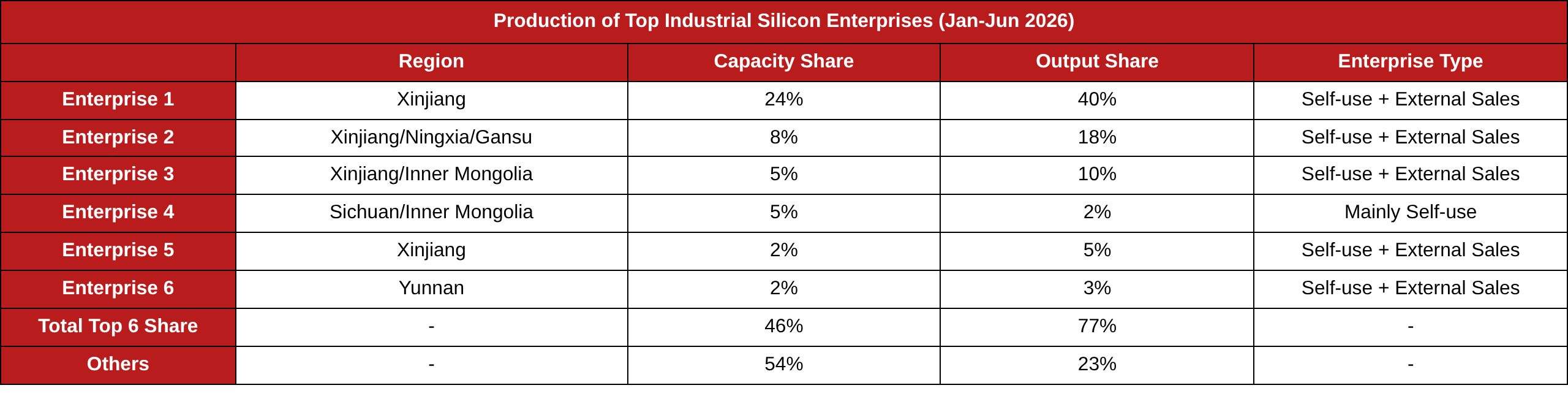

Nguồn cung: Theo dữ liệu SMM, sản lượng silicon kim loại nửa đầu năm 2026 đạt 1,99 triệu tấn, tăng 6% so với cùng kỳ. Nguồn cung silicon kim loại có đặc điểm tập trung cao theo khu vực. Từ tháng 1 đến tháng 6, Tân Cương chiếm tới 65% nguồn cung, Nội Mông khoảng 11%, Cam Túc khoảng 9%, Ninh Hạ khoảng 9%, trong khi Tứ Xuyên và Vân Nam chỉ đóng góp tỷ trọng nhỏ do mùa khô. Tháng 6, mùa mưa đến tại Tứ Xuyên và Vân Nam thúc đẩy một số doanh nghiệp khôi phục sản xuất, nhưng tổng sản lượng hai tỉnh này vẫn thấp hơn cùng kỳ năm ngoái, với sản lượng của Tứ Xuyên giảm khoảng 40% so với cùng kỳ. Xét về phân bổ doanh nghiệp, số lượng doanh nghiệp đang sản xuất giảm dần qua từng năm. Tuy nhiên, khi tỷ trọng cung cấp của các doanh nghiệp hàng đầu tăng lên, hiệu ứng tập trung ngành trở nên rõ rệt. Trong nửa đầu năm 2026, sáu công ty hàng đầu chiếm 77% nguồn cung sản lượng, trong khi thị phần và sức cạnh tranh của các doanh nghiệp vừa và nhỏ suy giảm, thu hẹp không gian tồn tại.

Nhu cầu: Tổng thể tiêu thụ cuối cùng của silicon kim loại trong nửa đầu năm khá yếu. Phân theo lĩnh vực, mảng polysilicon: giá polysilicon duy trì ở mức thấp kéo dài, lợi nhuận doanh nghiệp chịu áp lực và tỷ lệ vận hành dưới 30%. Kỳ vọng các doanh nghiệp polysilicon hàng đầu nối lại sản xuất vào tháng 6 và quý 3 sẽ thúc đẩy tiêu thụ silicon kim loại tăng lên trong nửa cuối năm. Mảng silicone: ngành tiếp tục chiến lược cắt giảm sản xuất chung trong nửa đầu năm, duy trì tỷ lệ vận hành ở mức thấp 60-66%. Trong giai đoạn này, giá DMC dao động trong khoảng 13.000-14.900 nhân dân tệ/tấn, các doanh nghiệp monomer silicone đạt mức sinh lời tương đối tốt. Trong lĩnh vực hợp kim nhôm, tỷ lệ vận hành của hợp kim nhôm sơ cấp về cơ bản ổn định. Bắt đầu từ tháng 5, hợp kim nhôm thứ cấp chứng kiến sự cắt giảm sản lượng đáng kể do ảnh hưởng của chính sách xuất hóa đơn, dẫn đến tình trạng thiếu hụt nguồn cung phế liệu nhôm đạt chuẩn.

Về phía tồn kho: Theo dữ liệu tồn kho xã hội của SMM, mức tồn kho liên tục nằm trong khoảng 550-570 nghìn tấn trong suốt nửa đầu năm 2026, cho thấy áp lực giảm tồn kho đáng kể (thống kê chưa đầy đủ và dữ liệu không bao gồm tồn kho tại nhà máy của các khâu thượng nguồn và hạ nguồn). Nhìn vào cơ cấu tồn kho, mức tồn kho tại nhà máy của các doanh nghiệp silicon giảm so với năm ngoái, trong khi khâu trung gian chiếm tỷ trọng tồn kho tương đối cao.

Về xuất nhập khẩu, từ tháng 1 đến tháng 5 năm 2026, tổng xuất khẩu silicon kim loại đạt 325,6 nghìn tấn, tăng 16% so với cùng kỳ năm trước, ghi nhận hiệu suất mạnh mẽ.

Nhìn chung, trong nửa đầu năm nay, giá silicon kim loại biến động đi ngang ở mức thấp kéo dài. Trong nửa cuối năm, việc khôi phục sản xuất tại Tứ Xuyên và Vân Nam trong mùa mưa dự kiến sẽ bổ sung nguồn cung, với tốc độ tăng nguồn cung vượt tăng cầu. Cân bằng cung cầu silicon kim loại cả năm dự kiến vẫn tương đối lỏng lẻo. Vào tháng 6, thị trường silicon kim loại đang trong giai đoạn chuyển đổi từ trạng thái cung cầu đều yếu sang cùng củng cố, hoạt động ở mức thấp. Cuộc giằng co ngắn hạn giữa bên bán và bên mua xoay quanh cân bằng giữa lượng cung tăng thêm từ Tứ Xuyên và Vân Nam trong mùa mưa và tăng trưởng nhu cầu từ việc khôi phục sản xuất polysilicon. Hiện tại, nguồn cung silicon kim loại tập trung vào các doanh nghiệp hàng đầu và các khu vực, với hỗ trợ chi phí mạnh từ khu vực sản xuất Tân Cương nơi chi phí thấp hơn. Về mặt tăng giá, giá phụ thuộc vào các yếu tố thúc đẩy nhu cầu và vị thế bán phòng ngừa của nhà sản xuất. Ngoài ra, cần theo dõi những biến động do thanh khoản và tâm lý vĩ mô.

![Giá sản phẩm silicone duy trì ổn định, trong khi giao dịch thị trường trầm lắng [Đánh giá hàng tuần SMM Silicone]](https://imgqn.smm.cn/usercenter/TdoSs20251217171724.jpeg)

![Nhu cầu đối với nguyên liệu thô silicon kim loại tiếp tục tăng, giá than cốc dầu mỏ sẽ giảm dần [Đánh giá hàng tuần về nguyên liệu thô silicon kim loại của SMM]](https://imgqn.smm.cn/usercenter/gKDYO20251217171723.jpeg)

![[SMM Analysis] 2026 Ferrochrome Semi-Annual Review: Booming Supply & Demand Yet Oversupply Risks Loom](https://imgqn.smm.cn/usercenter/vbcyk20251217171723.jpeg)