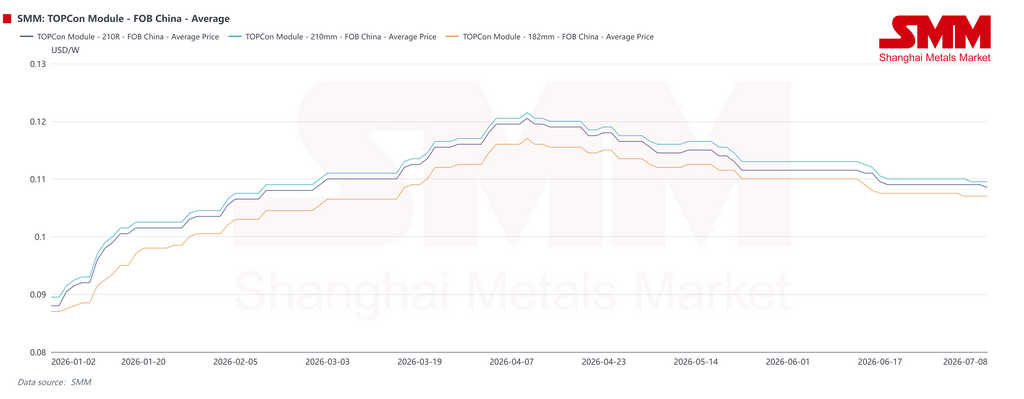

Thị trường PV nước ngoài bước vào giai đoạn tái thiết lập do chính sách sau khi nhu cầu nửa đầu năm bị kéo sớm. Những thay đổi về thuế xuất khẩu, biến động cước vận tải, chi phí nguyên liệu thô và hạn chót chính sách đã đẩy giá FOB tấm pin TOPCon Trung Quốc tăng trong quý 1, trước khi nhu cầu suy yếu kéo giá trở lại mức 0,108-0,112 USD/W vào cuối tháng 6.

Đánh giá thị trường PV nước ngoài nửa đầu năm 2026 của SMM

Thị trường quang điện nước ngoài nửa đầu năm 2026 được định hình bởi nhu cầu bị kéo sớm, giá tăng trước rồi giảm, và các rào cản chính sách ngày càng nghiêm ngặt. Giá xuất khẩu FOB tấm pin TOPCon Trung Quốc tăng trong quý 1 nhờ chuyển đổi hoàn thuế xuất khẩu, chi phí bạc và nguyên liệu thô cao hơn, cùng việc các nhà sản xuất tích trữ hàng tồn kho ở nước ngoài.

Đà tăng đó suy yếu trong quý 2. Khi gián đoạn chính sách dịu bớt và người mua nước ngoài ít sẵn lòng chấp nhận tấm pin giá cao, mặt bằng giá đi xuống. Đến cuối tháng 6, giá FOB phổ biến phần lớn ổn định ở mức 0,108-0,112 USD/W.

Diễn biến khu vực phân hóa rõ rệt. Ấn Độ chứng kiến đợt lắp đặt kỷ lục trước khi danh sách tế bào ALMM có hiệu lực. Châu Âu trải qua một chu kỳ đầy đủ từ đợt xuất khẩu ồ ạt và bổ sung kho hàng đến áp lực tồn kho rõ ràng. Nhu cầu Đông Nam Á hồi phục dần khi giá tấm pin giảm, trong khi Pakistan bước vào giai đoạn điều chỉnh cơ cấu sau thay đổi chế độ đo đếm điện ròng. Tại Trung Đông và châu Phi, gián đoạn địa chính trị gây trì trệ giao hàng, nhưng đường ống dự án nhà nước tiếp tục hỗ trợ nhu cầu trung hạn.

SMM dự báo lượng lắp đặt PV mới ở nước ngoài tạm thời giảm xuống khoảng 224 GW trong năm 2026, giảm khoảng 4% so với cùng kỳ. Cơ sở tăng trưởng dài hạn vẫn còn nguyên, nhưng thị trường đang bước vào giai đoạn chọn lọc hơn và chịu ảnh hưởng chính sách.

Châu Âu: Bổ sung tồn kho hỗ trợ quý 1, nhưng kiểm tra tuân thủ và giá âm đè nặng lên quý 2

Châu Âu chuyển từ nhận đơn hàng tích cực sang tiêu hóa tồn kho trong nửa đầu năm. Đầu năm, các kỳ nghỉ lễ truyền thống làm chậm xuất khẩu tấm pin Trung Quốc. Sau kỳ nghỉ, chuỗi cung ứng hoạt động trở lại, giai đoạn hoàn thuế xuất khẩu bị thu hẹp, và các nhà sản xuất dồn lô hàng, tạo ra một đợt xuất khẩu rõ rệt.

Nhận đơn hàng và tích trữ tồn kho ở châu Âu tương đối mạnh trong quý 1. Một số nhà cung cấp đồng thời tăng lượng hàng tồn tại kho châu Âu, đẩy tồn kho kênh phân phối lên cao.

Nhu cầu duy trì khả năng chống chịu trong tháng 3 và tháng 4. Một số dự án quy mô tiện ích đã đến hạn đấu nối lưới vào tháng 3, trong khi các yêu cầu về ngày vận hành thương mại và lịch đấu nối trước mùa hè đã hỗ trợ đơn hàng trong tháng 4. Tuy nhiên, hoạt động mua sắm mới ngày càng tập trung vào tái dự trữ cứng nhắc và bàn giao dự án thay vì nhu cầu mới rộng rãi.

Đến cuối quý 2, áp lực tồn kho tích tụ trong quý 1 trở nên rõ rệt hơn. Người mua trở nên thận trọng hơn, và tình trạng giá điện âm thường xuyên ở một số khu vực châu Âu đã làm gián đoạn kỳ vọng lợi nhuận cho các dự án quy mô tiện ích. Giá mô-đun đã điều chỉnh giảm so với mức cao trước đó.

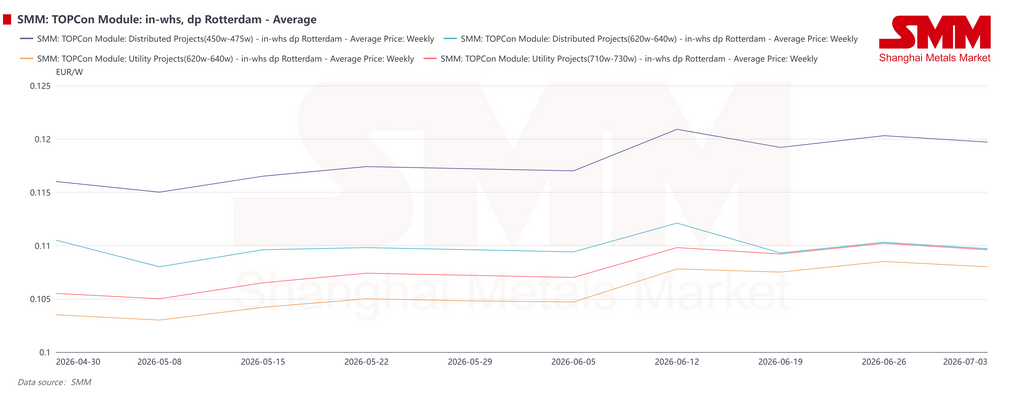

Các dự án phát điện phân tán và thương mại - công nghiệp hoạt động tốt hơn và hỗ trợ phần nào cho nhu cầu. Xét về ứng dụng, các mô-đun TOPCon phân tán chứng kiến mức giảm giá lớn hơn do áp lực từ giá mô-đun BC. Các sản phẩm trong dải 450-475 W, chủ yếu phục vụ nhu cầu phân tán cụ thể, duy trì mức giá tương đối cao hơn.

Sau tháng 5, sự sụt giảm giá mô-đun tại châu Âu tương đối hạn chế. Giá trước đó đã điều chỉnh, và các nhà sản xuất ít sẵn sàng nhượng bộ mạnh thêm. Đồng thời, đồng euro suy yếu so với nhân dân tệ và cước vận tải tuyến châu Âu tăng vào cuối tháng 5 đã làm tăng chi phí cập cảng và tạo ra hỗ trợ giá mới.

Vào giữa tháng 6, áp lực vòng quay kho hàng gia tăng tại các trung tâm phân phối lớn như Rotterdam, và giá giao hàng đã nộp thuế tại kho tạm thời tăng ở một số khu vực. Tuy nhiên, đến cuối tháng, nhu cầu quy mô tiện ích mới hạn chế khiến các nhà sản xuất mô-đun phải cắt giảm chào giá một lần nữa để cạnh tranh đơn hàng.

Châu Âu Bước Vào Giai Đoạn Bình Ổn Sau Nhiều Năm Mở Rộng Nhanh Chóng

Thị trường PV châu Âu đã chuyển từ mở rộng nhanh chóng sang giai đoạn bình ổn và điều chỉnh cơ cấu. Các công trình lắp đặt mới tăng trưởng mạnh mẽ trong những năm gần đây, và quy mô thị trường tổng thể hiện đã cao. Mô hình tăng trưởng đang chuyển từ mở rộng nhanh về lượng sang tối ưu hóa cơ cấu.

Trong ngắn hạn, châu Âu có thể đối mặt với áp lực điều chỉnh từ nhu cầu dân cư chậm lại, tắc nghẽn đấu nối lưới, giá điện âm thường xuyên hơn và các thay đổi chính sách. Do đó, tăng trưởng lắp đặt có thể chậm lại.

Trong trung và dài hạn, châu Âu vẫn có tiềm năng tăng trưởng. Các mục tiêu chuyển đổi năng lượng, tỷ lệ thâm nhập PV tích hợp công trình tăng lên và triển khai lưu trữ cải thiện sẽ hỗ trợ nhu cầu. SMM dự kiến công trình lắp đặt mới hàng năm của châu Âu sẽ phục hồi lên khoảng 70 GW vào năm 2030.

Chính sách trở thành biến số quan trọng nhất trong nửa đầu năm. Các hạn chế của EU đối với bộ biến tần liên quan đến “quốc gia có rủi ro cao” đã mở rộng hơn nữa sang hệ thống lưu trữ năng lượng pin và hệ thống chuyển đổi điện năng cốt lõi. Các dự án đã được thông báo và đủ trưởng thành phải đạt trạng thái quyết định chính thức, được phê duyệt hoặc có thể phê duyệt trước tháng 11 năm 2026 để đủ điều kiện hưởng chính sách chuyển tiếp.

Quý 4 sẽ trở thành cửa sổ then chốt để xác định trạng thái dự án trưởng thành. Trong kịch bản nghiêm ngặt nhất, một số dự án có thể phải đối mặt với việc thay thế nhà cung cấp, đàm phán lại hợp đồng, điều chỉnh tài chính, thậm chí thất bại đầu tư. Ngắn hạn, chính sách thay vào đó có thể khuyến khích một số chủ dự án sớm ký hợp đồng thiết bị để đủ điều kiện là dự án trưởng thành, tạo ra nhu cầu tức thời đột biến.

Vào tháng 3 năm 2026, EU công bố đề xuất tăng tốc công nghiệp, trong đó đưa ra yêu cầu sản xuất nội địa đối với sản phẩm quang điện và lưu trữ năng lượng được tài trợ công. Trong vòng ba năm sau khi thực hiện, các dự án tham gia mua sắm công hoặc đấu thầu sẽ cần sử dụng bộ biến tần và pin sản xuất tại EU. Nếu một quốc gia thứ ba đơn lẻ chiếm hơn 40% công suất toàn cầu của một sản phẩm liên quan, sản phẩm đó sẽ phải đối mặt với các hạn chế tiếp cận thị trường nghiêm ngặt hơn.

Ủy ban Điều tiết Năng lượng Pháp (CRE) đã công bố quy chế vào tháng 5 cho vòng đấu thầu thứ chín các dự án quang điện mặt đất và nông điện, với tổng quy mô khoảng 925 MW. Cuộc đấu thầu lần đầu tiên đưa ra các yêu cầu về khả năng phục hồi chuỗi cung ứng phù hợp với Đạo luật Công nghiệp Net-Zero, cho thấy các cuộc đấu thầu quang điện của Pháp đang chuyển từ cạnh tranh thuần túy về giá sang một khuôn khổ cân nhắc giữa giá cả, an ninh chuỗi cung ứng và tuân thủ nội địa.

Chỉ thị về Hiệu suất Năng lượng của các Tòa nhà của EU cũng yêu cầu các quốc gia thành viên hoàn thành việc chuyển đổi luật trước ngày 29 tháng 5 năm 2026, đặt nền tảng chính sách cho nhu cầu quang điện mái nhà từ năm 2027. Nhưng nếu phạm vi nhà cung cấp thiết bị đủ điều kiện bị thu hẹp và chi phí dự án tăng lên, tăng trưởng quang điện mái nhà có thể đối mặt với xung đột triển khai do các hạn chế về thiết bị.

Về mặt tài chính, cơ chế hỗ trợ năng lượng tái tạo FER X của Ý, trị giá khoảng 26,3 tỷ đô la Mỹ (23 tỷ euro), đã được phê duyệt, bao gồm khoảng 10 GW các cuộc đấu thầu quang điện. Ngân hàng Đầu tư Châu Âu cũng đã phê duyệt một vòng tài trợ năng lượng sạch mới để hỗ trợ phát triển dự án và nâng cấp lưới điện.

Ấn Độ: ALMM Kích Hoạt Đợt Đổ Xô Kỷ Lục Trước Khi Thị Trường Bước Vào Giai Đoạn Điều Chỉnh

Ấn Độ là bất ngờ tích cực lớn nhất về nhu cầu nước ngoài trong nửa đầu năm 2026. Việc triển khai ALMM Danh sách II cho tế bào quang điện vào ngày 1 tháng 6, các đánh giá đấu nối lưới cuối năm tài chính, chương trình PM Surya Ghar, phát triển dự án nông điện, và sự đổ xô kết nối trước khi miễn giảm phí truyền tải bị cắt giảm, tất cả đã hỗ trợ cho việc lắp đặt.

Ấn Độ đã bổ sung 14,4 GW công suất PV trong quý 1, gần gấp đôi so với cùng kỳ năm ngoái và là mức kỷ lục trong một quý. Đến cuối tháng 3 năm 2026, tổng công suất PV lắp đặt đạt khoảng 152 GW. Các dự án quy mô tiện ích chiếm 85%, trong khi PV mái nhà chiếm 15%.

Gujarat và Rajasthan cùng đóng góp khoảng 80% số lượng bổ sung quy mô tiện ích trong quý 1. Kể từ khi ra mắt vào năm 2024, PM Surya Ghar đã thúc đẩy gần 10 GW lắp đặt PV mái nhà. Cùng với PM-KUSUM, đây tạo thành nền tảng chính sách cho nhu cầu PV phân tán của Ấn Độ.

Về thực thi chính sách, Bộ Năng lượng Mới và Tái tạo Ấn Độ đã làm rõ sẽ không gia hạn đồng loạt cho ALMM Danh sách II. Chỉ những dự án đã có đầu tư thực chất mới được miễn trừ thông qua xem xét từng trường hợp cụ thể. Thời hạn nộp đơn xin gia hạn đã đóng vào ngày 30 tháng 6.

Khi lệnh cấm chính thức có hiệu lực, nhu cầu bị kéo lên sớm do mua sắm và đấu nối sớm bắt đầu bộc lộ. Đà lắp đặt nửa cuối năm dự kiến sẽ chậm lại đáng kể so với nửa đầu năm. Tuy nhiên, nhu cầu đấu nối cuối năm vẫn có thể hỗ trợ phục hồi dần theo từng tháng.

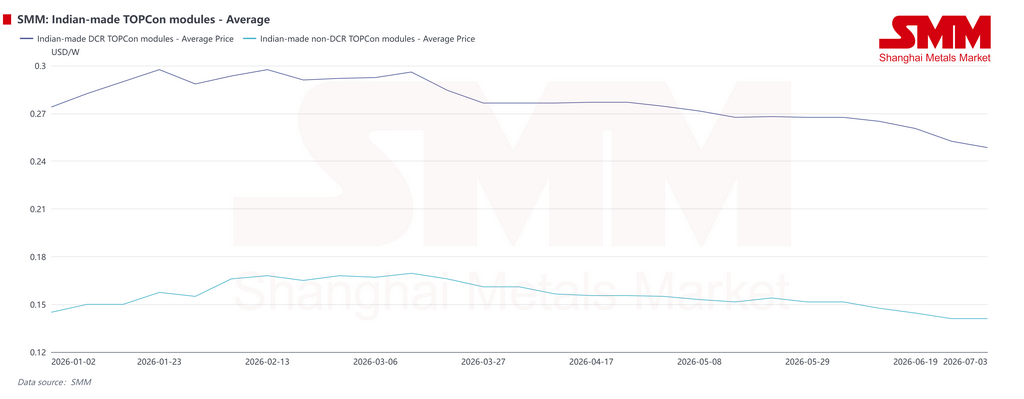

Thị trường tấm pin nội địa của Ấn Độ đang phân hóa về mặt cấu trúc. Các tấm pin không DCR có các kịch bản ứng dụng trong nước bị thu hẹp, đẩy giá xuống khoảng 0,14 USD/W. Các dự án còn lại có thể sử dụng tấm pin ALMM Danh sách I ước tính chỉ khoảng 30 GW, và hầu hết phải đấu nối trước cuối năm 2027. Nhiều sản phẩm này có khả năng sẽ được hấp thụ thông qua xuất khẩu sau đó.

Các tấm pin DCR vẫn được hưởng lợi từ chính sách và nhu cầu từ các dự án chính phủ mục tiêu. Tuy nhiên, năng lực sản xuất tế bào quang điện trong nước hạn chế khiến chi phí tấm pin cao, làm tăng LCOE dự án và nén tỷ suất lợi nhuận đầu tư nhà máy điện. Dưới sức ép kép từ nhu cầu yếu và chi phí cao, giá tấm pin DCR cũng giảm.

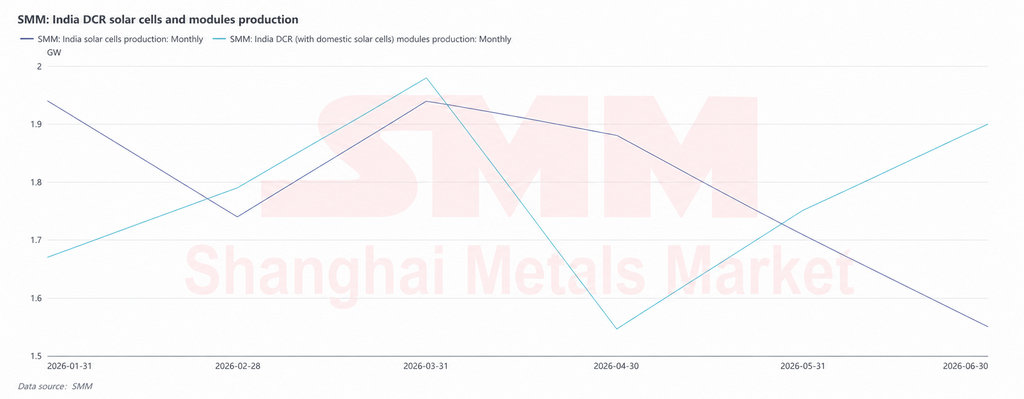

Dữ liệu của SMM cho thấy sản lượng tấm pin DCR của Ấn Độ, bao gồm cả tế bào quang điện sản xuất trong nước, đạt khoảng 10,64 GW trong nửa đầu năm. Sản lượng tế bào quang điện của Ấn Độ tổng cộng khoảng 10,76 GW, nhìn chung phù hợp về quy mô với sản lượng tấm pin, mặc dù sản xuất hàng tháng có sự chênh lệch.

Trong quý 1, chuỗi sản xuất nội địa của Ấn Độ duy trì lịch trình cao do hoạt động mua sắm sớm trước ALMM Danh sách II, đánh giá đấu nối lưới điện cuối năm tài chính và các dự án được chính phủ hậu thuẫn. Sản lượng mô-đun DCR tăng lên 1,98 GW vào tháng 3, đỉnh hàng tháng trong nửa đầu năm.

Trong quý 2, chi phí cell nội địa cao và giá DCR module cao hơn so với sản phẩm không DCR làm giảm sự chấp nhận của dự án cuối. Tốc độ xuất xưởng module chậm lại và phản hồi ngược lại lịch sản xuất cell thượng nguồn. Sản lượng cell duy trì ở mức 1,88 GW trong tháng 4 trước khi giảm xuống 1,71 GW vào tháng 5 và 1,55 GW vào tháng 6, cho thấy quá trình tiêu hóa tồn kho và điều chỉnh đơn hàng sau thời kỳ sản xuất cao trước đó.

Nhìn chung, mặt sản xuất của Ấn Độ trong nửa đầu năm phản ánh sự giải phóng tạm thời do thời hạn chính sách thúc đẩy hơn là mở rộng nhu cầu bền vững. Sau khi ALMM Danh sách II chính thức có hiệu lực vào ngày 1 tháng 6, mối liên kết giữa sự ổn định nguồn cung cell nội địa, chi phí mô-đun DCR và lợi nhuận dự án sẽ trở nên chặt chẽ hơn. Lịch trình mô-đun nửa cuối năm dự kiến sẽ điều chỉnh linh hoạt xoay quanh nguồn cung cell nội địa, tiến độ miễn trừ dự án, thời gian đấu thầu của chính phủ và nhu cầu đấu nối lưới cuối năm.

Trong trung và dài hạn, yêu cầu nội địa hóa của Ấn Độ sẽ tiếp tục di chuyển lên thượng nguồn. ALMM Danh sách III dành cho wafer dự kiến có hiệu lực vào ngày 1 tháng 6 năm 2028. Các dự án thuộc diện điều chỉnh khi đó sẽ cần đáp ứng yêu cầu nội địa hóa toàn chuỗi đối với cả cell và wafer. Với việc Ấn Độ bắt đầu lập kế hoạch công suất wafer tương đối sớm, SMM kỳ vọng gián đoạn thực tế sẽ ở mức hạn chế.

Triển vọng lắp đặt trung hạn của Ấn Độ vẫn được hỗ trợ bởi mục tiêu năm 2030 khoảng 300 GW và các chính sách sản xuất nội địa liên tục.

Châu Á - Thái Bình Dương: Nhập khẩu vượt châu Âu vào tháng 3 khi các yếu tố thúc đẩy nhu cầu phân hóa

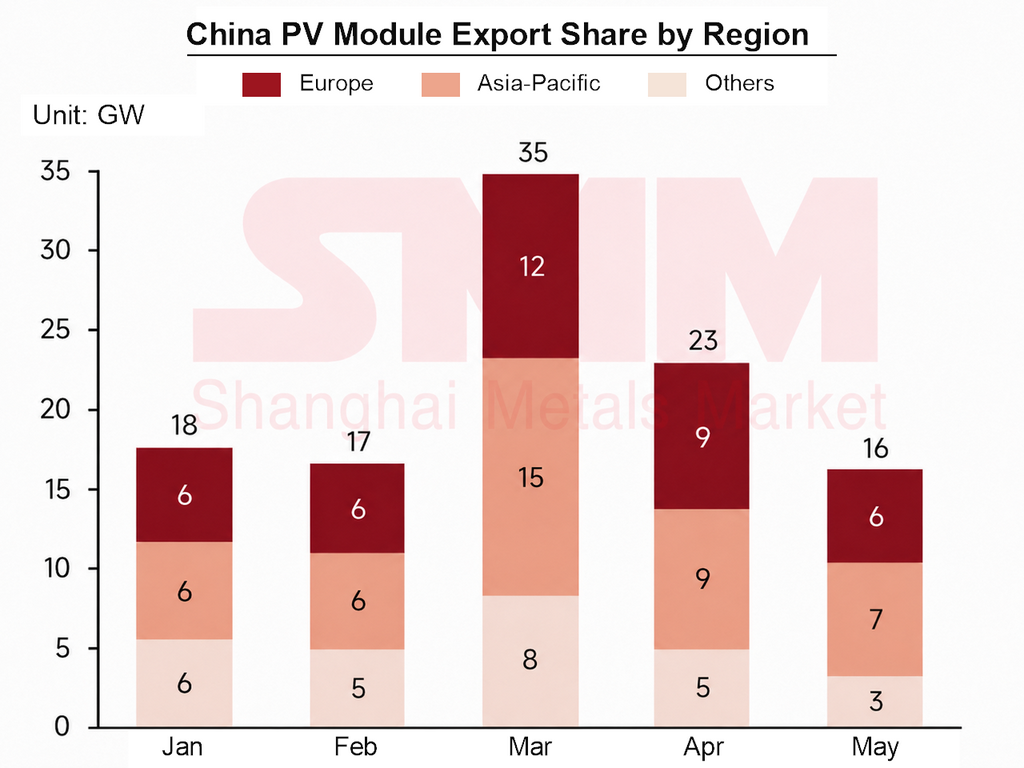

Vị thế của Châu Á - Thái Bình Dương trong bản đồ xuất khẩu mô-đun của Trung Quốc tăng mạnh trong nửa đầu năm 2026. Vào tháng 3, xuất khẩu mô-đun của Trung Quốc đạt mức cao hàng tháng là 35 GW do các lô hàng tập trung vào thời điểm cửa sổ hoàn thuế. Nhập khẩu của Châu Á - Thái Bình Dương lần đầu tiên vượt qua châu Âu, khiến khu vực này trở thành điểm đến xuất khẩu mô-đun lớn nhất của Trung Quốc trong tháng đó.

Sự dịch chuyển cơ cấu này phản ánh lượng hàng tồn kho kênh phân phối cao ở châu Âu và xu hướng tái dự trữ cứng nhắc, trong khi nhiều thị trường Châu Á - Thái Bình Dương tiếp tục nhập khẩu nhờ áp lực chuyển đổi năng lượng và giá điện cao cho người dùng cuối. Châu Á - Thái Bình Dương không còn chỉ là một kênh tái xuất khẩu đơn thuần. Khu vực này đang trở thành một thị trường nhu cầu cuối cùng quan trọng.

Trong khu vực, Đông Nam Á và Pakistan đi theo logic nhu cầu khác nhau. Đông Nam Á chủ yếu được thúc đẩy bởi các đợt đấu thầu, thời gian áp hạn ngạch và các sắp xếp chính sách. Pakistan được thúc đẩy nhiều hơn bởi tính kinh tế của điện mặt trời phân tán và những thay đổi trong cơ chế định giá điện.

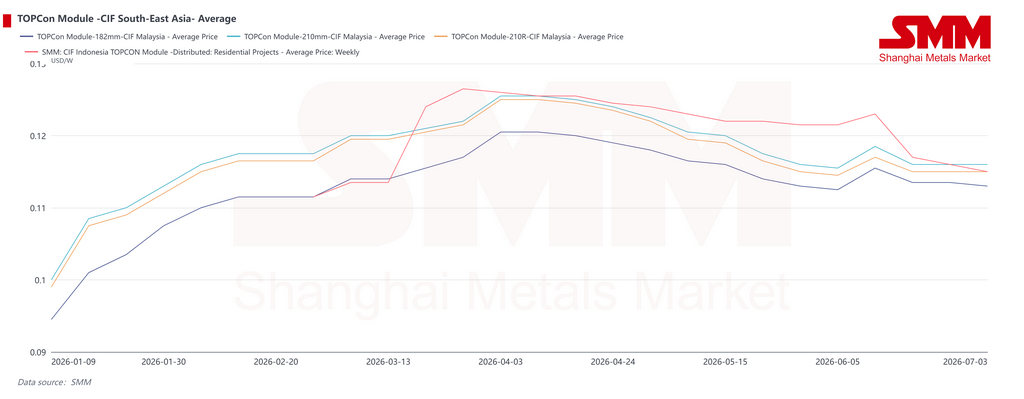

Tại Đông Nam Á, giá CIF mô-đun tăng sớm, chịu áp lực ở mức cao vào giữa kỳ, rồi sau đó hạ nhiệt, cho phép một số hoạt động mua sắm trở lại. Mức tăng giá trong quý 1 chủ yếu do chi phí đẩy lên. Chi phí vận tải tăng cao trong dịp Tết Nguyên đán, trong khi các lô hàng tập trung trong đợt hoàn thuế xuất khẩu đã thắt chặt năng lực vận chuyển và hỗ trợ giá giao hàng cao hơn đến Malaysia và Indonesia.

Trong quý 2, khi giá CIF giảm, một số nhu cầu bị trì hoãn bởi giá cao bắt đầu quay trở lại. Vào giữa tháng 6, chi phí vận chuyển cao hơn tạm thời hỗ trợ giá CIF, nhưng nhu cầu cuối cùng ở nước ngoài yếu đã hạn chế đà tăng. Các nhà sản xuất hạng hai trước tiên giảm giá để đảm bảo đơn hàng, và các nhà sản xuất hàng đầu sau đó cũng buộc phải điều chỉnh theo, kéo giá xuống thấp hơn vào nửa cuối tháng 6.

Xét theo thị trường, Malaysia chứng kiến nhiều hoạt động hỏi hàng sôi động hơn vào cuối quý 2 khi một số dự án quy mô tiện ích được khởi động, hỗ trợ giá tương đối ổn định. Indonesia đã giải phóng một phần nhu cầu lắp đặt trong nửa đầu năm, khiến động lực mua sắm ngắn hạn yếu hơn và mức giảm giá lớn hơn. Liệu nhu cầu của Indonesia có tăng sau đó hay không sẽ phụ thuộc vào các thỏa thuận hạn ngạch mới nhất vào tháng 7 từ cơ quan điện lực và tiến độ đấu thầu các dự án được chính phủ hỗ trợ.

Các chính sách trong khu vực cũng có nhiều tiến triển trong nửa đầu năm. Cơ chế Solar ATAP của Malaysia chính thức có hiệu lực từ ngày 1 tháng 1, chuyển điện mặt trời mái nhà từ đo đếm ròng sang mô hình dựa chủ yếu vào tự tiêu thụ. Hạn mức lắp đặt cho doanh nghiệp được nâng lên 100% nhu cầu điện tối đa. Malaysia cũng khởi động kế hoạch trợ cấp điện mặt trời dân dụng vào tháng 5 và thông báo vào đầu tháng 6 rằng vòng thứ sáu của chương trình điện mặt trời quy mô lớn sẽ mở trong năm nay. Các dự án trong tương lai sẽ được yêu cầu tích hợp pin lưu trữ, cho thấy phát triển điện mặt trời quy mô tiện ích đang chuyển từ các nhà máy điện mặt trời độc lập sang mô hình điện mặt trời kết hợp lưu trữ.

Nghị định mới của Việt Nam có hiệu lực vào ngày 26 tháng 6 và nới lỏng các hạn chế bán điện dư thừa cho điện mặt trời mái nhà tự tiêu thụ. Trong một số trường hợp, tỷ lệ bán điện dư tăng từ 20% lên 50%, cải thiện kỳ vọng dòng tiền cho các dự án điện mặt trời mái nhà thương mại và công nghiệp.

Tổ chức đầu tư quốc gia của Indonesia dự định đầu tư vào sản xuất tấm pin để năng lực nội địa có thể hỗ trợ mục tiêu điện mặt trời 50 GW của nước này. Quốc gia này cũng đang thúc đẩy tài trợ điện mặt trời cho nông thôn. Campuchia chính thức dỡ bỏ thuế nhập khẩu sản phẩm điện mặt trời, trong khi Philippines đẩy nhanh tiến độ khoảng 1,2 GW các dự án điện mặt trời.

Môi trường thương mại trở nên khó khăn hơn. Các cuộc điều tra AD/CVD của Mỹ đối với pin và tấm pin quang điện silicon tinh thể từ Ấn Độ, Indonesia và Lào đã ban hành quyết định sơ bộ về thuế chống trợ cấp và chống bán phá giá trong nửa đầu năm. Cùng với đơn kiến nghị chống lẩn tránh thuế liên quan đến xuất khẩu qua Ethiopia, rủi ro thương mại tiếp tục gia tăng đối với Đông Nam Á với tư cách là cơ sở trung chuyển xuất khẩu và sản xuất. Kịch bản ứng dụng ở nước ngoài cho công suất tấm pin trong khu vực đang dần bị thu hẹp.

Pakistan: Cơ chế tính tiền ròng thúc đẩy thị trường theo hướng tự tiêu thụ

Biến số cốt lõi của Pakistan trong nửa đầu năm là sự điều chỉnh căn bản về giá điện phân tán. Vào tháng 2, NEPRA ban hành quy định về khách hàng phát điện năm 2026, thay thế khung đo đếm điện ròng (net metering) áp dụng một thập kỷ qua bằng cơ chế tính tiền ròng (net billing). Giờ đây, lưới điện mua điện dư thừa theo chi phí mua điện trung bình quốc gia và bán điện theo giá bán lẻ, chấm dứt cơ chế bù trừ một đổi một.

Đối với người dùng mới, giá mua điện dư thừa giảm từ khoảng 0,09 USD/kWh (25 Rs/kWh) xuống còn khoảng 0,029 USD/kWh (8 Rs/kWh), mức giảm hơn hai phần ba. Thời hạn hợp đồng cũng được rút ngắn từ bảy năm xuống còn năm năm. Vào tháng 4, cơ quan quản lý tiếp tục sửa đổi các quy định, xác nhận rằng người dùng hiện tại sẽ giữ nguyên thỏa thuận thanh toán ban đầu trong thời gian hợp đồng còn hiệu lực, nhưng việc mở rộng hệ thống sẽ không còn được hưởng các ưu đãi giá điện ban đầu.

Sự thay đổi cơ chế không làm thay đổi động lực cơ bản của thị trường. Đến đầu năm 2026, Pakistan đã nhập khẩu hơn 51 GW tấm pin quang điện từ Trung Quốc, so với chỉ chưa đến 1 GW vào năm 2018. Đây là một trong những cuộc chuyển đổi năng lượng do người tiêu dùng dẫn dắt nhanh nhất từng được ghi nhận.

Chỉ riêng trong năm tài chính gần nhất, lượng nhập khẩu đạt 18 GW, và các tổ chức thị trường ước tính rằng công suất lắp đặt thực tế trên toàn quốc có thể đã vào khoảng 33 GW. Theo số liệu chính thức, công suất kết nối lưới theo đo đếm điện ròng là khoảng 7.000 MW, với khoảng 466.000 người dùng đã đăng ký. Khoảng 13.000-14.000 MW hệ thống không nối lưới khác đang vận hành độc lập.

Giá điện cao và tình trạng mất điện thường xuyên vẫn là động lực cơ bản cho nhu cầu điện mặt trời của Pakistan. Trong nửa đầu năm, xung đột Mỹ-Iran làm gia tăng rủi ro quanh eo biển Hormuz và gây áp lực lên nguồn cung năng lượng khu vực, càng nhấn mạnh giá trị của điện mặt trời phân tán như một biện pháp phòng ngừa cho an ninh năng lượng của Pakistan.

Đối với các nhà xuất khẩu tấm pin, Pakistan vẫn là thị trường cực kỳ nhạy cảm về giá. Các chào hàng giá thấp xuất hiện thường xuyên trong nửa đầu năm, và quốc gia này là một trong những khu vực chính mà các nhà sản xuất tấm pin hạng hai giảm giá sớm để cạnh tranh đơn hàng.

Trong thời gian tới, theo cơ chế thanh toán ròng, doanh thu từ xuất khẩu điện dư sẽ giảm mạnh. Trọng tâm thị trường sẽ chuyển từ hệ thống hướng tới xuất khẩu sang tối đa hóa tự tiêu thụ. Các kịch bản phụ tải ban ngày của khu vực thương mại và công nghiệp, cùng hệ thống năng lượng mặt trời kết hợp lưu trữ, sẽ có tính kinh tế cao hơn, và nhu cầu lưu trữ có thể trở thành điểm tăng trưởng mới. Tuy nhiên, tác động của chính sách mới lên ý định lắp đặt của hộ gia đình, cùng khả năng một phần nhu cầu chuyển sang hệ thống không nối lưới, vẫn cần được theo dõi trong nửa cuối năm.

Nhìn chung, tăng trưởng lắp đặt tại châu Á - Thái Bình Dương được hỗ trợ bởi các mục tiêu chính sách, nhu cầu năng lượng xanh và tính kinh tế của điện mặt trời phân tán. Nhưng các dự án Đông Nam Á vẫn chịu hạn chế về điều kiện tài chính, ký kết hợp đồng mua bán điện, kết nối lưới điện và hiệu quả phê duyệt. Cơ sở hạ tầng lưới điện lão hóa và tình trạng bão hòa công suất tại các quốc gia như Việt Nam, cũng như hệ thống hạn ngạch lắp đặt chặt chẽ của Indonesia, sẽ tiếp tục hạn chế tăng trưởng ngắn hạn. Pakistan vẫn cần xử lý sự dịch chuyển cơ cấu nhu cầu do cải cách giá điện gây ra.

Liệu nhập khẩu của châu Á - Thái Bình Dương có tiếp tục vượt châu Âu hay không sẽ phụ thuộc vào tiến độ đấu thầu tại Đông Nam Á trong nửa cuối năm và khả năng phục hồi của nhu cầu tự tiêu thụ tại Pakistan.

Trung Đông và Châu Phi: Rối loạn địa chính trị ảnh hưởng đến tiến độ giao hàng, nhưng các dự án cấp quốc gia hỗ trợ tăng trưởng dài hạn

Trong nửa đầu năm 2026, Trung Đông và Châu Phi chịu ảnh hưởng bởi cả rối loạn địa chính trị lẫn nhu cầu chuyển đổi năng lượng. Xung đột Mỹ-Iran và các rủi ro mang tính chu kỳ quanh eo biển Hormuz đã làm gián đoạn nguồn cung tấm pin, hậu cần vận chuyển và tiến độ giao dự án trong khu vực.

Vào giữa tháng 6, chi phí vận chuyển tăng vọt lên gấp hai đến ba lần mức trước đó. Chi phí vận chuyển sản phẩm PV đến châu Âu và Trung Đông tăng khoảng 2.000-3.000 USD mỗi container cao so với mức trước đó. Một số dự án Trung Đông dự kiến hoàn thành trước mùa hè đã buộc phải trì hoãn.

Khi tình hình giảm bớt căng thẳng, nhu cầu chuỗi cung ứng bị trì hoãn có thể được giải phóng nếu eo biển Hormuz và các tuyến hàng hải xung quanh vẫn mở. Lô hàng module PV từ Trung Quốc sang Trung Đông sau đó có thể phục hồi nhanh chóng.

Nguồn dự án vẫn được hỗ trợ bởi các chiến lược năng lượng quốc gia. Ả Rập Xê Út công bố danh sách nhà thầu đủ điều kiện vào tháng 1 cho vòng thứ bảy của Chương trình Năng lượng Tái tạo Quốc gia, bao gồm bốn dự án PV tổng công suất khoảng 3.1 GW và 2.2 GW dự án điện gió. Vào tháng 4, Ả Rập Xê Út mở đợt sơ tuyển cho lô thứ hai các dự án lưu trữ năng lượng độc lập tổng công suất 3 GW/12 GWh.

Sáu vòng đấu thầu trước đó đã trao hơn 12.6 GW công suất năng lượng tái tạo. Trong mục tiêu 58.7 GW năng lượng tái tạo vào năm 2030 của Ả Rập Xê Út, 40 GW là PV.

Oman phát hành sơ tuyển cho một IPP điện mặt trời 1.5 GW vào cuối tháng 6, một số dự án có kèm lưu trữ. Điều này cho thấy các dự án điện mặt trời kết hợp lưu trữ quy mô lớn ở Trung Đông đang tăng tốc.

Tại châu Phi, Ngân hàng Thế giới phê duyệt 250 triệu USD vào tháng 5 để hỗ trợ các dự án năng lượng tại Madagascar. Tài chính phát triển quốc tế tiếp tục cải thiện điều kiện cho lưới điện, cấp điện ngoài lưới và tích hợp năng lượng tái tạo trên khắp châu Phi.

Về cấu trúc lắp đặt, Trung Đông chủ yếu là các nhà máy điện mặt đất lớn và dự án điện mặt trời kết hợp lưu trữ, với Ả Rập Xê Út và UAE đóng góp phần tăng trưởng chính. Châu Phi kết hợp hệ thống phân tán, hệ thống ngoài lưới và một số dự án quy mô công trình. Các thị trường có nền tảng lưới điện vững chắc hơn như Ai Cập, Nam Phi và Ma-rốc có vị thế tốt hơn để thúc đẩy các dự án lớn.

Các nhà máy điện lớn đã được đấu thầu hoặc ký PPA trước đó dự kiến sẽ bước vào giai đoạn xây dựng và kết nối lưới tập trung từ năm 2027 trở đi. Trung tâm lắp đặt của khu vực có thể tăng đáng kể. PV cũng sẽ ngày càng phục vụ cho hydro xanh, khử mặn nước biển và giảm phát thải carbon cho các tải điện lớn.

Việc triển khai dự án trong ngắn hạn vẫn bị hạn chế bởi nhiều yếu tố, bao gồm rủi ro địa chính trị, ổn định tuyến hàng hải, chi phí tài trợ, biến động tỷ giá, tín dụng quốc gia và khả năng thanh toán của các công ty điện lực. Triển vọng tăng trưởng trung và dài hạn của Trung Đông và châu Phi vẫn mạnh mẽ, nhưng việc triển khai lắp đặt trong ngắn hạn vẫn tiềm ẩn nhiều bất ổn.

Triển vọng: Nhu cầu nửa cuối năm có thể phục hồi, nhưng áp lực giá vẫn còn

Nhìn chung, giá và nhu cầu điện mặt trời ở nước ngoài nửa đầu năm 2026 chịu ảnh hưởng nhiều hơn từ các cửa sổ chính sách, gián đoạn chi phí và thời hạn dự án khu vực, thay vì sự cải thiện toàn diện của nhu cầu cuối cùng. Giá mô-đun quý 1 tăng được hỗ trợ bởi quá trình chuyển đổi hoàn thuế xuất khẩu, làn sóng xuất khẩu và tích trữ hàng tồn kho, chi phí vận tải cao hơn, cùng chiến lược hỗ trợ giá của nhà sản xuất.

Trong quý 2, khi gián đoạn chính sách lắng xuống, thị trường quay trở lại cơ chế giá theo nhu cầu. Các nhà sản xuất giảm giá từng bước để giành đơn hàng trước áp lực giao hàng nửa năm, và mặt bằng giá mô-đun đi xuống.

Sự phân hóa khu vực là đặc điểm cấu trúc rõ nét nhất của nửa đầu năm. Làn sóng lắp đặt theo chính sách tại Ấn Độ đã kéo sớm một phần nhu cầu nửa cuối năm. Châu Âu đối mặt cả việc tiêu thụ hàng tồn kho lẫn rà soát tuân thủ, với các dự án quy mô lớn vẫn chịu ảnh hưởng bởi giá điện âm và hạn chế đấu nối lưới. Đông Nam Á vẫn chờ các cuộc đấu thầu, phân bổ hạn ngạch và các dự án do chính phủ hỗ trợ được hiện thực hóa. Pakistan đã bước vào giai đoạn điều chỉnh cơ cấu nhu cầu sau cải cách giá điện. Trung Đông và châu Phi đối mặt với gián đoạn giao hàng ngắn hạn từ yếu tố địa chính trị và lịch trình vận tải biển, nhưng danh mục dự án cấp quốc gia trung hạn vẫn mang tính hỗ trợ.

Trong nửa cuối năm, đấu nối lưới điện mặt trời ở nước ngoài có thể tạm sụt giảm vào tháng 7 và tháng 8 do kỳ nghỉ hè, nhiệt độ cao và tiến độ thi công dự án chậm hơn ở một số khu vực. Từ tháng 9, nhu cầu dự kiến phục hồi khi kỳ nghỉ kết thúc, hoạt động triển khai dự án trở lại, và kết quả đấu thầu, phân bổ hạn ngạch cùng các miễn trừ chính sách dần được thực thi. Nhu cầu quý 4 sẽ cải thiện nhờ các đợt đánh giá đấu nối lưới cuối năm và thời hạn chính sách.

Tuy nhiên, lượng đơn hàng tổng thể nhiều khả năng vẫn chịu áp lực. Một phần nhu cầu đã bị kéo sớm trong nửa đầu năm. Hàng tồn kho ở nước ngoài vẫn cần được tiêu thụ. Ấn Độ đang bước vào giai đoạn thích ứng chính sách. Một số dự án tại các thị trường mới nổi vẫn tiến triển chậm từ khâu lập kế hoạch đến thực thi.

Các biến số chính cần theo dõi bao gồm: việc EU công nhận dự án trưởng thành trước thời hạn tháng 11 liên quan đến biến tần, hướng sửa đổi các quy định an ninh mạng liên quan, việc Ấn Độ triển khai ALMM và giải phóng năng lực sản xuất pin nội địa, phân bổ hạn ngạch quý 3 của Indonesia và các cuộc đấu thầu dự án chính phủ, tình hình Trung Đông và sự ổn định của tuyến vận tải qua eo biển Hormuz, cùng mức độ phản ánh của biến động cước phí và tỷ giá vào chi phí giao hàng.

Về giá cả, giá module xuất khẩu của Trung Quốc dự kiến vẫn chịu áp lực khi áp lực chi phí module giảm bớt, nhu cầu cuối cùng ở nước ngoài phục hồi hạn chế và các nhà sản xuất tiếp tục đối mặt với áp lực xuất hàng. Đồng thời, đồng nhân dân tệ mạnh lên so với đô la Mỹ và euro trong nửa đầu năm đã thu hẹp lợi nhuận ngoại hối và biên lợi nhuận của các nhà xuất khẩu. Một số nhà sản xuất hạn chế sẵn lòng giảm giá sâu hơn, điều này sẽ hỗ trợ phần nào cho giá chào xuất khẩu. SMM dự kiến giá module xuất khẩu của Trung Quốc trong nửa cuối năm 2026 sẽ dao động trong biên độ hẹp dưới áp lực, với mặt bằng giá vẫn tiềm ẩn rủi ro giảm.

Được viết bởi:

Ryan Tey Tze Yang | Chuyên viên phân tích PV của SMM

+60 127179370 | ryan.tey@metal.com

![Lịch trình sản xuất pin giảm nhiều hơn dự kiến, tồn kho mô-đun giảm nhẹ [Bản tin sáng SMM về PV dựa trên silicon]](https://imgqn.smm.cn/usercenter/LMmrH20251217171737.jpg)

![[SMM PV Flash] Dự án AIKO đảo Dangan Chu Hải được chọn thành công làm trường hợp điển hình quốc gia về điện mặt trời thông minh](https://imgqn.smm.cn/usercenter/Pjwqt20251217171738.jpg)

![[SMM PV News] Thắp sáng một cột mốc mới! Sineng Electric cung cấp thành công nhiều nhà máy điện mặt trời tại Algeria](https://imgqn.smm.cn/usercenter/XNRWp20251217171738.jpg)