Tin SMM ngày 8 tháng 7:

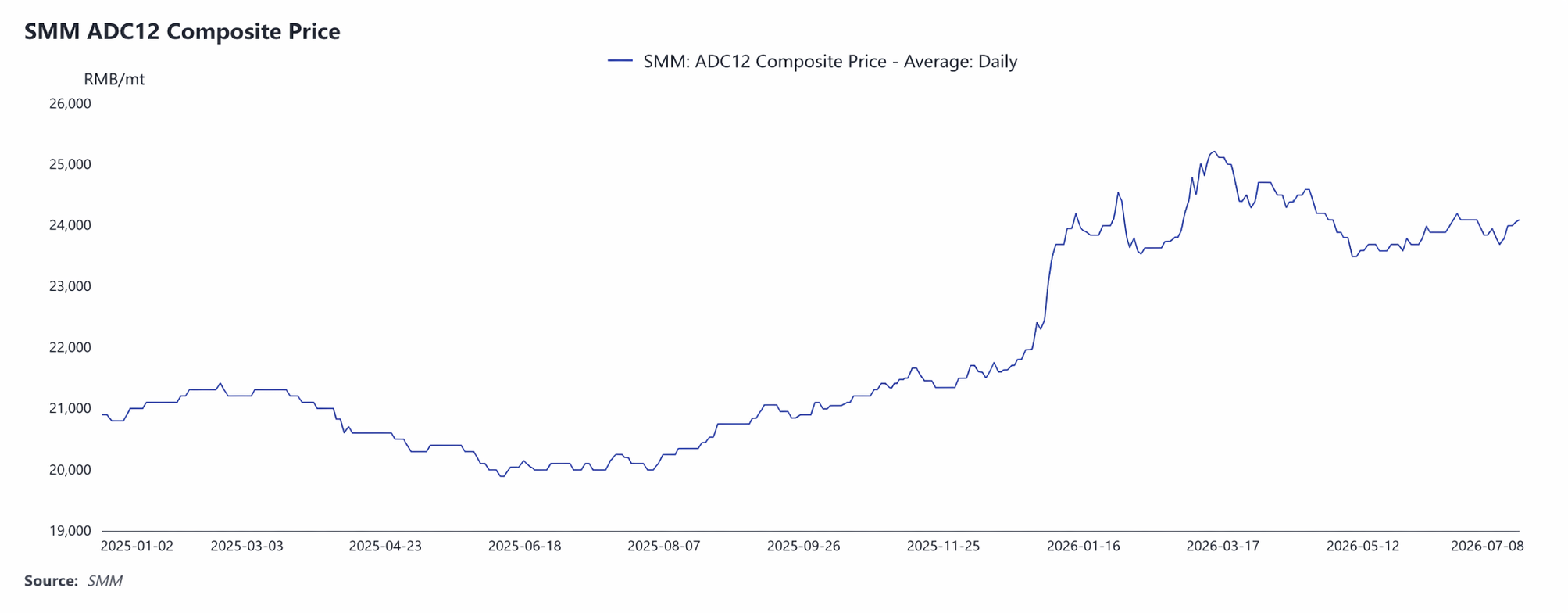

I. Đánh giá xu hướng giá: Giá trung bình ADC12 nửa đầu năm đạt 24.082 nhân dân tệ/tấn, mức trung tâm dịch chuyển rõ rệt lên cao.

Nửa đầu năm 2026, giá ADC12 của SMM dao động tăng rồi đi ngang ở mức cao. Giá trung bình nửa đầu năm là 24.082 nhân dân tệ/tấn, tăng 3.296 nhân dân tệ/tấn so với mức trung bình năm 2025, tương đương mức tăng 15,8%.

Xét theo từng giai đoạn:

Giai đoạn 1: tháng 1 – giữa tháng 3: Chi phí và yếu tố vĩ mô cộng hưởng, thúc đẩy giá tăng nhanh.

Đầu năm, giá nhôm A00 tăng mạnh vượt mức 24.000 nhân dân tệ/tấn, kéo theo ADC12 nhanh chóng tăng từ 23.100 nhân dân tệ/tấn hồi đầu năm lên 24.550 nhân dân tệ/tấn vào cuối tháng 1. Khoảng dịp Tết Nguyên đán tháng 2, giao dịch trầm lắng, giá điều chỉnh về vùng 23.550-23.650 nhân dân tệ/tấn để tích lũy. Sau Tết Nguyên tiêu, hoạt động sản xuất phục hồi, cùng với chi phí nhôm phế liệu cao và xung đột địa chính trị Trung Đông đẩy giá nhôm nước ngoài lên cao, Vào giữa tháng 3, ADC12 tăng vọt lên mức cao nhất nửa đầu năm là 25.200 nhân dân tệ/tấn.

Giai đoạn 2: cuối tháng 3 – tháng 5: Nhu cầu suy yếu, giá liên tục giảm.

Từ cuối tháng 3, nhu cầu tiêu thụ cuối cùng phục hồi kém hơn kỳ vọng, giá tiếp tục giảm từ mức cao, xuống còn 23.800 nhân dân tệ/tấn vào cuối tháng 4. Sang tháng 5, khi mùa tiêu thụ truyền thống bước vào giai đoạn thấp điểm, hoạt động mua hàng hạ nguồn trở nên thận trọng, cộng với tồn kho xã hội liên tục tăng, giá chạm mức thấp thứ hai trong nửa đầu năm là 23.500 nhân dân tệ/tấn vào ngày 7 tháng 5.

Giai đoạn 3: tháng 6 – đầu tháng 7: Chi phí tạo đáy, giá phục hồi nhẹ.

Trong tháng 6, giữa bối cảnh thiếu hóa đơn thuế, được hỗ trợ bởi chi phí nhôm phế liệu và một số doanh nghiệp cắt giảm sản lượng để giữ giá, giá ổn định và hồi phục nhẹ lên khoảng 24.200 nhân dân tệ/tấn. Tính đến ngày 8 tháng 7, SMM ADC12 ở mức 24.100 nhân dân tệ/tấn.

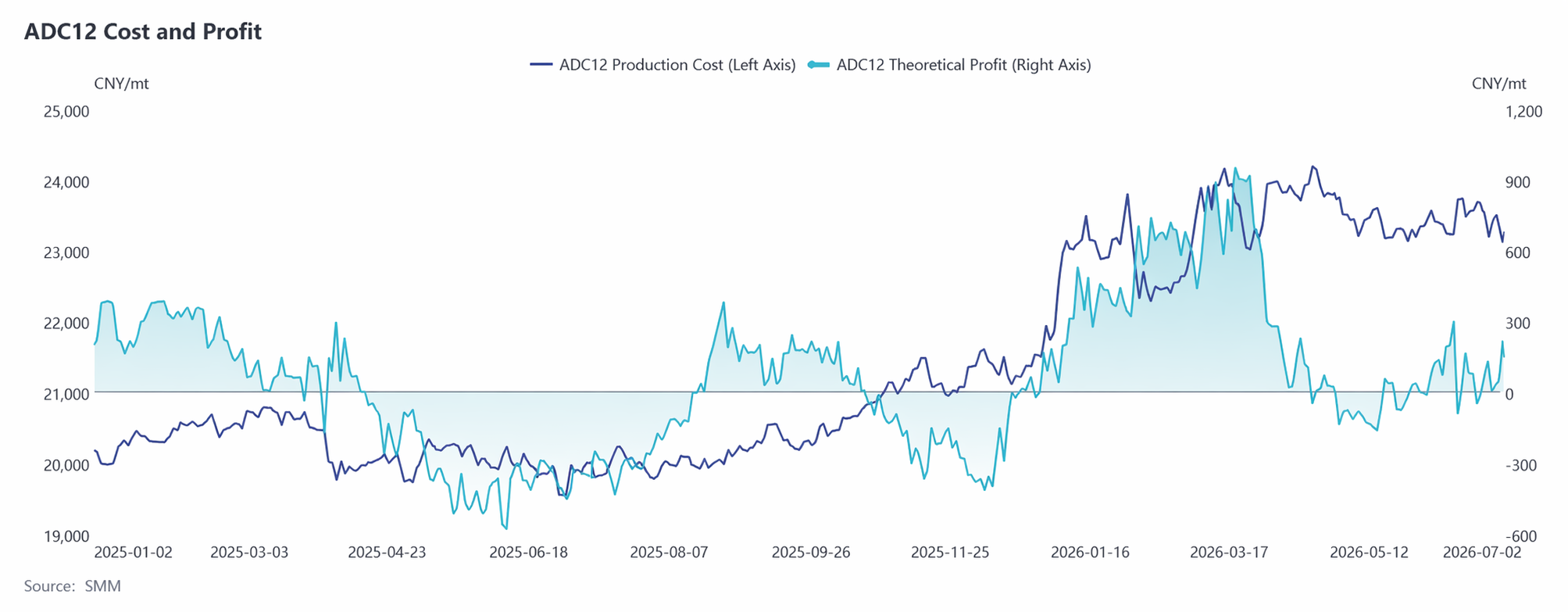

II. Phân tích mặt chi phí: Tỷ trọng chi phí nhôm phế liệu vượt 90%, lợi nhuận ngành dần thu hẹp.

Từ năm 2026, chi phí và lợi nhuận của ngành ADC12 thể hiện đặc điểm "chi phí duy trì ở mức cao, lợi nhuận liên tục bị thu hẹp". Đầu năm, do giá nhôm nguyên sinh tăng và chi phí thu mua nhôm phế liệu leo thang, chi phí sản xuất lý thuyết của ngành nhanh chóng tăng lên khoảng 24.000 nhân dân tệ/tấn. Trong cùng kỳ, giá ADC12 tăng nhanh, lợi nhuận lý thuyết mỗi tấn có thời điểm đạt 800-900 nhân dân tệ. Sau đó, mặc dù chi phí giảm nhẹ khi giá nhôm điều chỉnh, nhưng vẫn ở trên mức 23.000 nhân dân tệ/tấn. Trong khi đó, lợi nhuận bị thu hẹp nhanh chóng do nhu cầu tiêu dùng cuối cùng liên tục suy yếu, giá ADC12 giảm và chi phí phế liệu nhôm cùng thuế vẫn ở mức cao. Trong quý 2, lợi nhuận tiến gần đến điểm hòa vốn, một số doanh nghiệp thậm chí còn lỗ tạm thời. Từ quý 2, các quy định về hóa đơn thuế như “kinh tế hóa đơn” được thắt chặt, nguồn cung phế liệu nhôm hợp quy khan hiếm và nguồn nhập khẩu bổ sung hạn chế. Giá phế liệu nhôm thể hiện sức chống đỡ giảm giá mạnh, khiến trung tâm chi phí khó dịch chuyển xuống thấp hơn đáng kể, tiếp tục bào mòn biên lợi nhuận. Bước sang tháng 6, việc cắt giảm sản xuất, nguồn cung thu hẹp và giá ADC12 tăng trở lại giúp lợi nhuận phục hồi phần nào, nhưng biên lợi nhuận vẫn ở mức thấp, chỉ còn 200–300 nhân dân tệ/tấn. Tổng chi phí lý thuyết từ tháng 1 đến tháng 6 tăng 14,1 điểm phần trăm so với cùng kỳ năm ngoái lên 23.326 nhân dân tệ/tấn, lợi nhuận lý thuyết mỗi tấn khoảng 285 nhân dân tệ. Một số doanh nghiệp bắt đầu tăng tỷ lệ phối trộn nhôm nguyên sinh A00 sau tháng 6, nhưng đây chỉ là biện pháp ứng phó bị động trước tình trạng thiếu hóa đơn và khó khăn trong thu mua phế liệu nhôm, chứ không đủ để thay đổi cơ cấu chi phí vẫn do phế liệu chi phối.

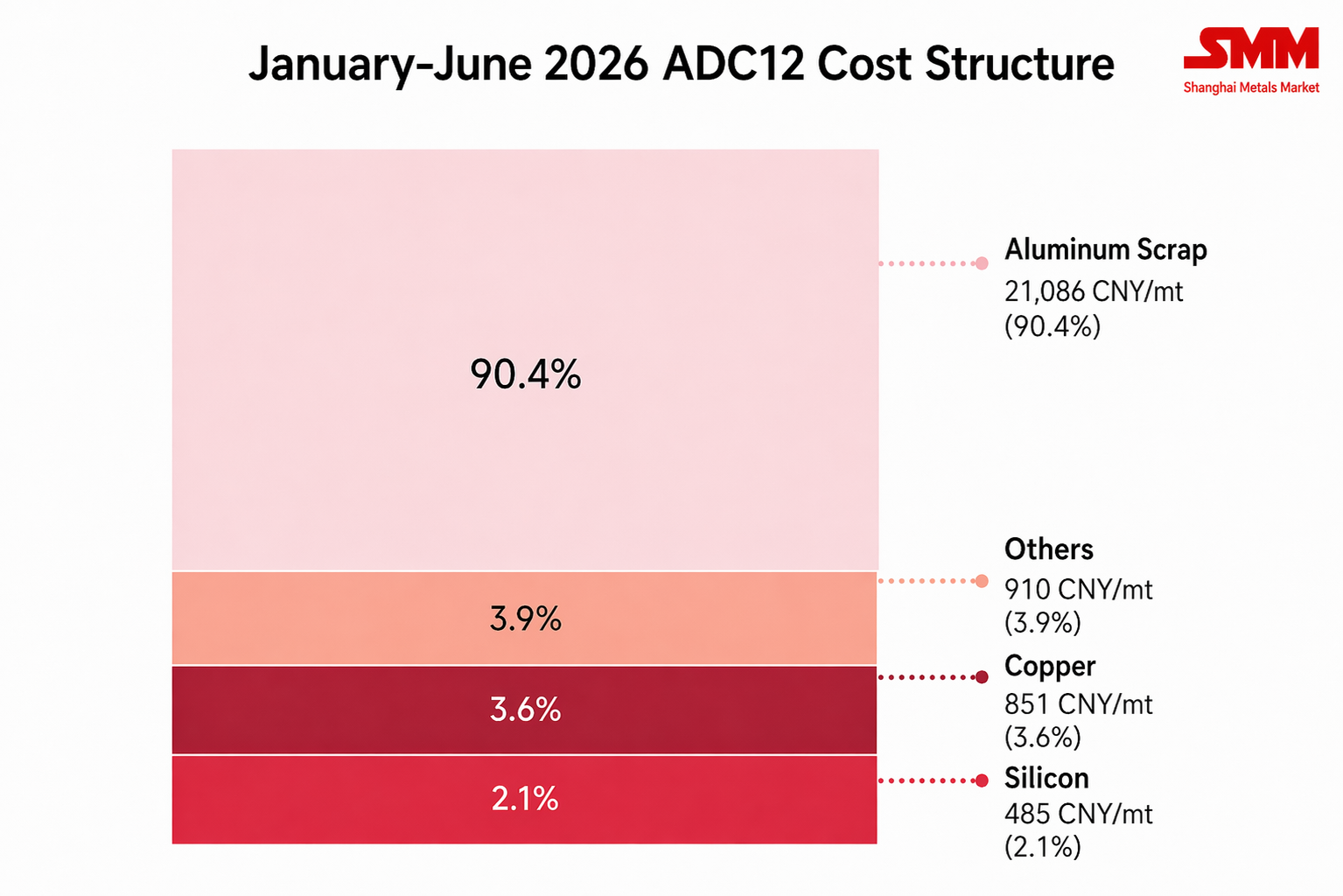

Xét về cơ cấu chi phí trong nửa đầu năm, chi phí phế liệu nhôm vào khoảng 21.086 nhân dân tệ/tấn, chiếm 90,4%; chi phí đồng vào khoảng 851 nhân dân tệ/tấn, chiếm 3,6%; và chi phí silicon vào khoảng 485 nhân dân tệ/tấn, chiếm 2,1%. Trong đó, tỷ trọng chi phí của phế liệu nhôm và đồng tiếp tục tăng, trong khi tỷ trọng của silicon duy trì xu hướng giảm.

III. Đánh giá phía cung: Chính sách thắt chặt làm trầm trọng thêm sự khan hiếm phế liệu nhôm, phía sản xuất tiếp tục cắt giảm tải

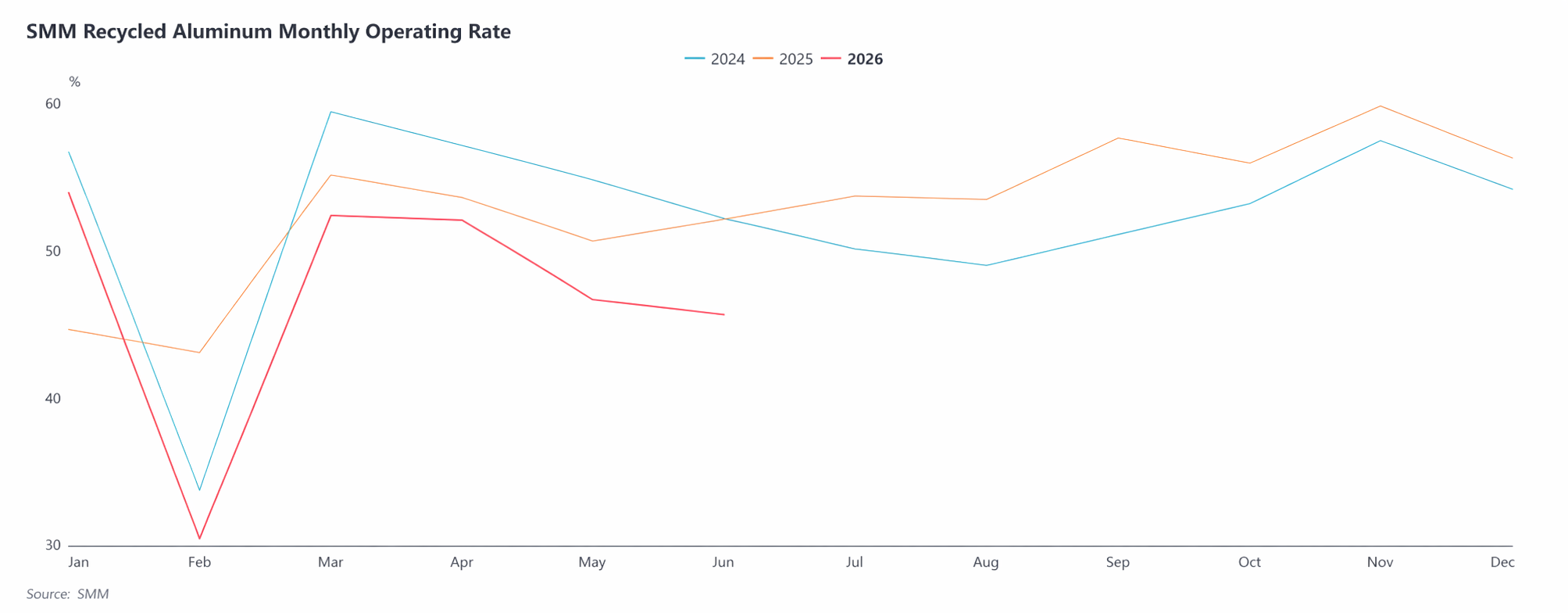

Trong nửa đầu năm, tỷ lệ vận hành của ngành nhôm thứ cấp có biến động theo mùa nhưng nhìn chung yếu hơn so với cùng kỳ năm ngoái. Tỷ lệ vận hành khởi đầu năm ở mức tốt. Tết Nguyên đán đến muộn cho phép sản xuất bình thường, tỷ lệ đạt 53,9%, cải thiện rõ rệt so với cùng kỳ. Tỷ lệ này giảm mạnh xuống 30,5% vào tháng 2 do kỳ nghỉ lễ, sau đó nhanh chóng phục hồi lên 52,3% vào tháng 3, dù vẫn thấp hơn một chút so với cùng kỳ năm ngoái. Bước sang quý 2, một loạt yếu tố — nhu cầu sử dụng cuối cùng liên tục ảm đạm, giám sát hóa đơn thuế chặt chẽ hơn, khó khăn trong việc thu mua phế liệu nhôm đạt chuẩn, và lợi nhuận doanh nghiệp ngày càng thu hẹp — đã đẩy tỷ lệ vận hành của ngành giảm từ tháng 4 trở đi. Tỷ lệ này giảm xuống 45,6% vào tháng 6, chạm mức thấp mới trong năm (không tính tháng Tết Nguyên đán), với mức giảm so với cùng kỳ nới rộng từ 0,5 điểm phần trăm trong tháng 4 lên 6,5 điểm phần trăm vào tháng 6, càng làm trầm trọng thêm tình trạng thu hẹp nguồn cung. Theo thống kê của SMM, sản lượng hợp kim nhôm thứ cấp của Trung Quốc đạt tổng cộng 3,17 triệu tấn trong giai đoạn tháng 1-6 năm 2026, giảm 8,6% so với cùng kỳ và thấp hơn đáng kể so với kỳ vọng đầu năm.

IV. Đánh giá phía cầu: Sản xuất và tiêu thụ của người dùng cuối chịu áp lực, hiệu ứng mùa thấp điểm rõ rệt

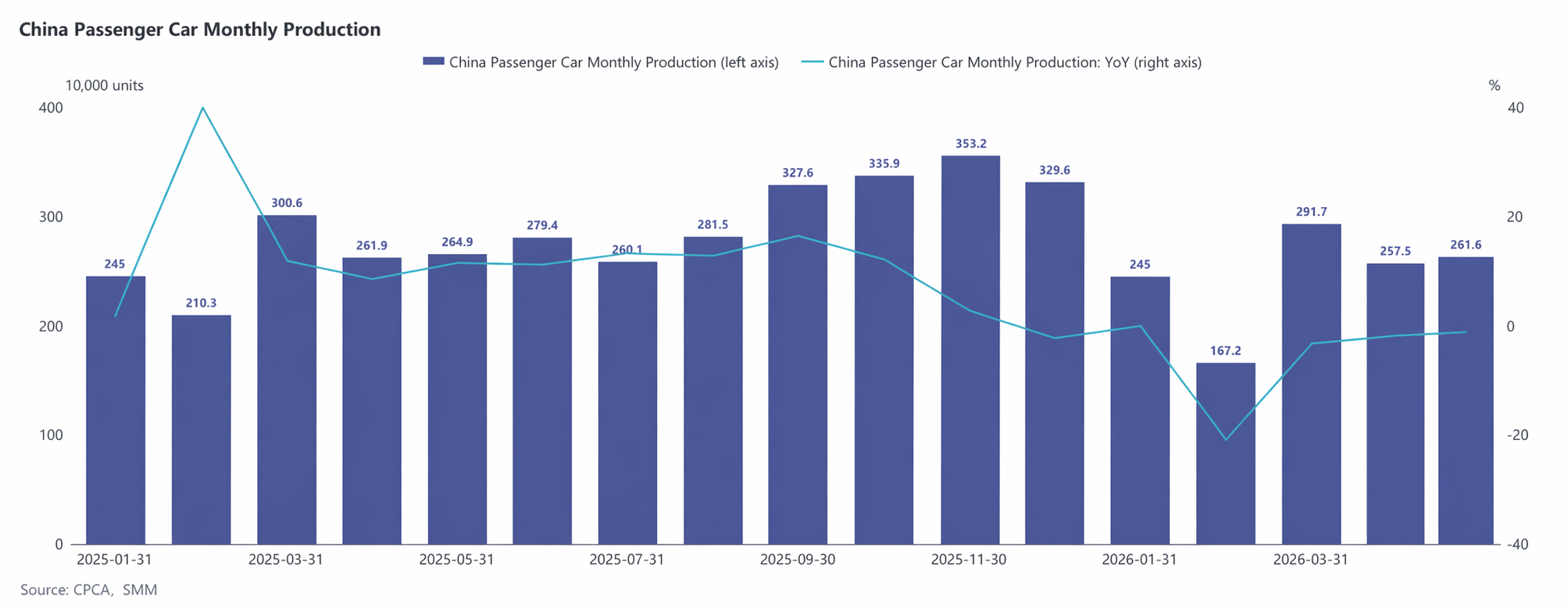

Về phía cầu, thị trường nhôm thứ cấp nhìn chung yếu trong suốt nửa đầu năm. Trong quý 1, kỳ nghỉ Tết Nguyên đán đã làm chậm quá trình khôi phục hoạt động của người dùng cuối, và sự phục hồi đơn hàng không đạt kỳ vọng. Đồng thời, giá cao càng kìm hãm ý định mua hàng của khách hàng hạ nguồn. Những yếu tố chồng chéo này khiến mùa cao điểm truyền thống "Tháng Ba vàng" trở nên ảm đạm — các doanh nghiệp hạ nguồn chủ yếu mua hàng đúng lúc, và việc chuyển tiếp giá xuống hạ nguồn chậm chạp. Sang quý 2, sự suy yếu của ngành ô tô và tiêu dùng cuối cùng ảm đạm khiến đơn hàng tại các nhà máy nhôm thứ cấp liên tục suy giảm. Dữ liệu từ CAAM cho thấy, sản lượng và doanh số ô tô của Trung Quốc trong 5 tháng đầu năm 2026 lần lượt đạt 12.235 nghìn chiếc và 12.207 nghìn chiếc, tương ứng mức giảm 4,6% và 4,2%, trong khi sản lượng và doanh số xe năng lượng mới (NEV) tăng lần lượt 2,5% và 3,5%, đẩy tỷ lệ thâm nhập của NEV lên 47,5%, nhưng điều này chưa đủ để bù đắp hiệu quả tác động từ nhu cầu sụt giảm đối với xe động cơ đốt trong (ICE) truyền thống. Chịu ảnh hưởng bởi điều chỉnh chính sách, thay đổi cấu trúc thị trường và áp lực kinh tế vĩ mô, thị trường ô tô Trung Quốc suy yếu so với cùng kỳ, với "nhu cầu nội địa chịu áp lực" trở thành chủ đề chính của ngành ô tô nửa đầu năm. Ngược lại, xuất khẩu ô tô duy trì sức chống chịu mạnh mẽ, với tổng xuất khẩu đạt 4.240 nghìn chiếc trong 5 tháng đầu năm, tăng 49% so với cùng kỳ, qua đó hỗ trợ phần nào cho một số đơn hàng nhôm thứ cấp, nhưng động lực tổng thể còn hạn chế.

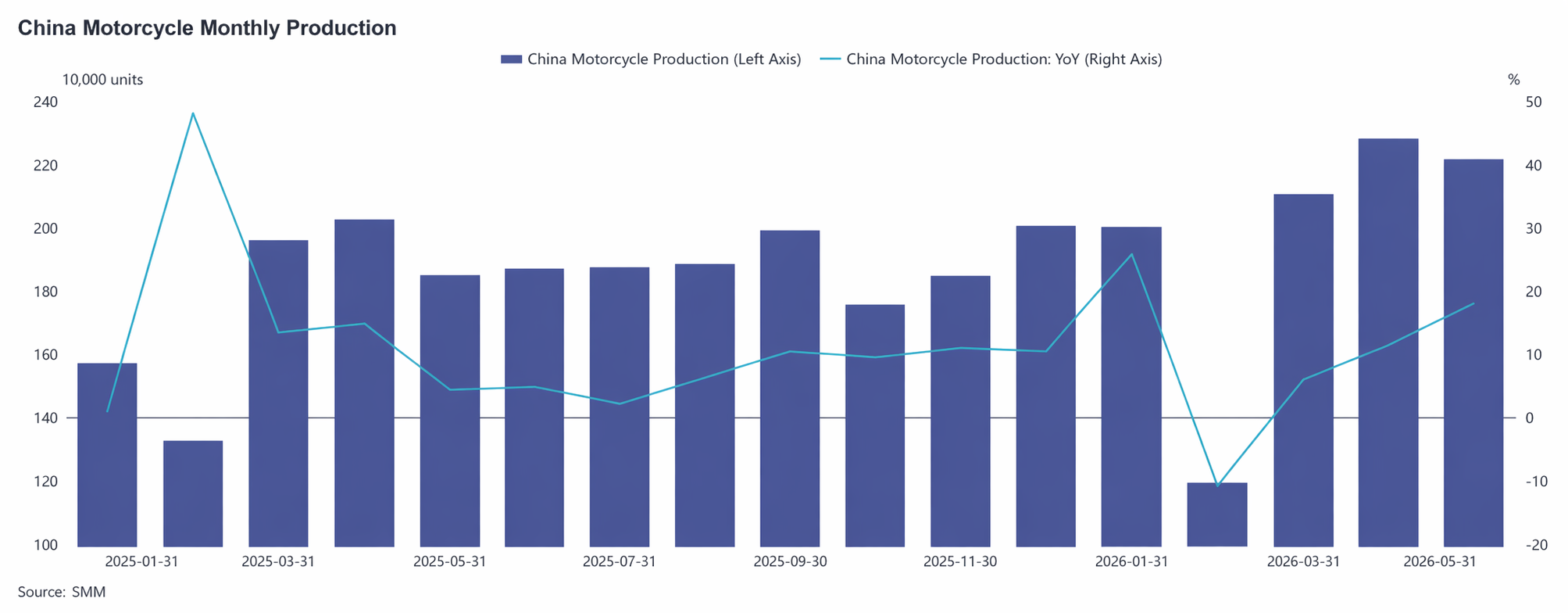

Nhu cầu trong ngành xe máy cho thấy sự cải thiện ổn định. Theo số liệu từ Phòng Thương mại Xe máy Trung Quốc, sản lượng và doanh số bán xe máy trong tháng 1-5 lần lượt đạt 9,8208 triệu chiếc và 9,8181 triệu chiếc, tăng 11,18% và 11,04% so với cùng kỳ năm trước. Nhờ tăng trưởng xuất khẩu liên tục và doanh số bán trong nước dần cải thiện, ngành công nghiệp này nhìn chung hoạt động ổn định và tích cực, hỗ trợ nhất định cho nhu cầu nhôm tái chế. Tuy nhiên, vì ô tô vẫn chiếm tỷ trọng chính trong tiêu thụ hợp kim nhôm tái chế, tăng trưởng ở các lĩnh vực khác không đủ bù đắp cho khoảng trống do nhu cầu ô tô suy yếu. Các lĩnh vực mới nổi như robot hình người và lưu trữ năng lượng cho thấy hiệu ứng thúc đẩy tích cực đối với nhu cầu nhôm tái chế, nhưng quy mô ứng dụng hiện tại còn hạn chế, nên đóng góp vẫn tương đối yếu.

Nhìn chung, tiêu thụ cuối cùng trong nửa đầu năm suy yếu so với cùng kỳ năm trước, lợi nhuận của các doanh nghiệp hạ nguồn chịu áp lực liên tục, khả năng chấp nhận nguyên liệu giá cao hạn chế, mua hàng chủ yếu là khối lượng nhỏ và theo nhu cầu cứng, và sẵn sàng lao vào mua khi giá tăng liên tục hoặc dự trữ ở mức thấp là không đủ. Nhu cầu nhôm tái chế nhìn chung yếu hơn kỳ vọng, tạo động lực tăng giá hạn chế.

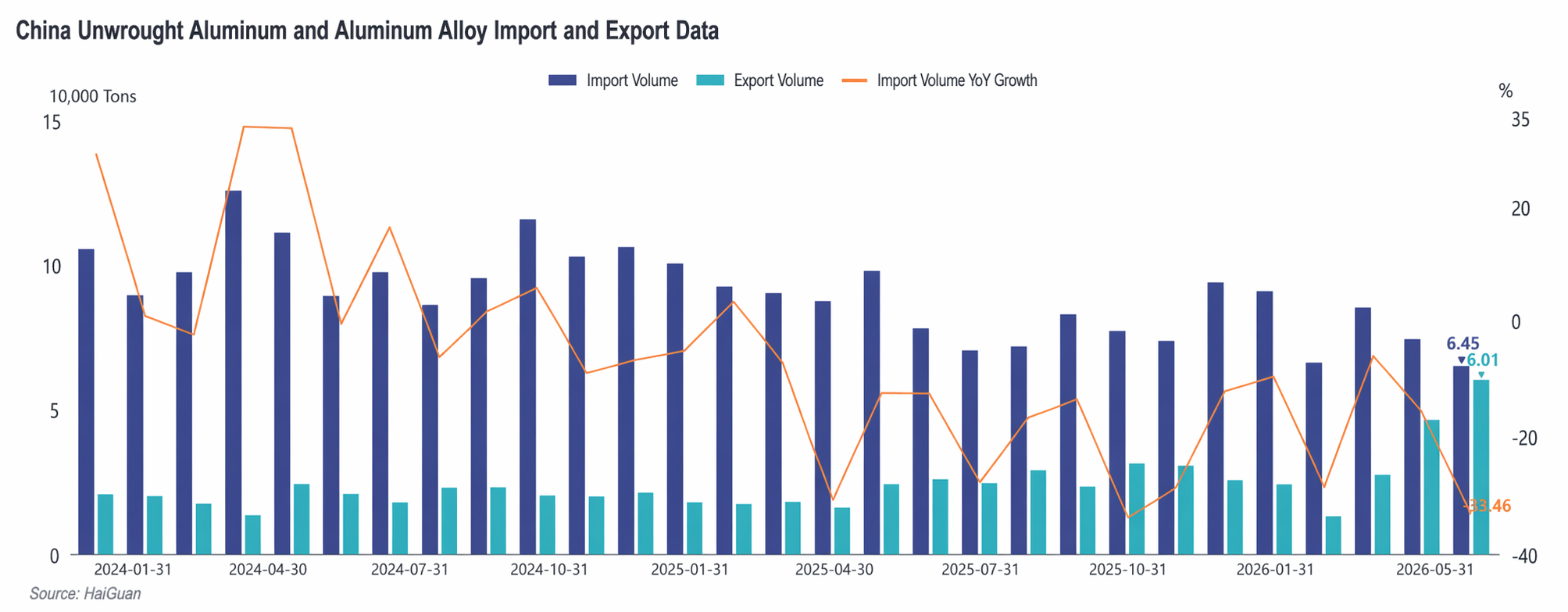

V. Tình hình xuất nhập khẩu: Nhập khẩu giảm rõ rệt so với cùng kỳ, xuất khẩu tăng trưởng bùng nổ

Về nhập khẩu, từ tháng 1 đến tháng 5 năm 2026, tổng nhập khẩu hợp kim nhôm chưa gia công của Trung Quốc đạt 379 nghìn tấn, giảm 18,6% so với cùng kỳ, khối lượng nhập khẩu tiếp tục thu hẹp. Sự sụt giảm nhập khẩu trong nửa đầu năm chủ yếu bị ảnh hưởng bởi tình trạng đảo ngược kéo dài của chênh lệch giá giữa thị trường Trung Quốc và nước ngoài. Từ tháng 3, xung đột địa chính trị ở Trung Đông đã đẩy giá nhôm LME tăng, báo giá ADC12 ở nước ngoài có lúc tăng lên mức cao trên 3.400 USD/tấn, và mức lỗ trên mỗi tấn nhập khẩu vượt 3.500 nhân dân tệ vào thời điểm đỉnh điểm, khiến cơ hội nhập khẩu liên tục đóng. Sau giữa tháng 5, khi giá nước ngoài giảm theo LME và mức giá trung tâm của Trung Quốc tăng ổn định, lỗ nhập khẩu thu hẹp xuống còn khoảng 1.000 nhân dân tệ. Tuy nhiên, với mức lỗ tuyệt đối vẫn cao và lợi nhuận nhập khẩu chưa phục hồi, các nguồn cung ở nước ngoài tiếp tục đóng vai trò bổ sung hạn chế cho thị trường Trung Quốc. Nhập khẩu trong quý 3 dự kiến sẽ duy trì ở mức thấp, với khả năng tăng vào quý 4.

Về xuất khẩu, từ tháng 1 đến tháng 5 năm 2026, tổng xuất khẩu hợp kim nhôm chưa gia công của Trung Quốc đạt 171.000 tấn, tăng mạnh 81,3% so với cùng kỳ năm trước. Hiệu suất xuất khẩu mạnh mẽ trong H1, chủ yếu do động lực kép từ khoảng cách cung ứng ở nước ngoài nới rộng do xung đột địa chính trị Trung Đông và hiệu quả chi phí xuất khẩu sản phẩm Trung Quốc được cải thiện. Thị trường Nhật Bản, Hàn Quốc, Thái Lan và các nước châu Á khác thể hiện nhu cầu mạnh mẽ, với tăng trưởng đáng kể ở cả thương mại gia công với nguyên liệu nhập khẩu lẫn xuất khẩu theo hình thức mậu dịch thông thường. Khối lượng xuất khẩu tháng 4 đạt mức cao kỷ lục mới kể từ tháng 7 năm 2022. Sau khi bước sang quý 2, khi nguồn cung ở nước ngoài dần phục hồi và chênh lệch giá giữa thị trường Trung Quốc và nước ngoài thu hẹp, biên lợi nhuận xuất khẩu bắt đầu bị thu hẹp, đà tăng trưởng xuất khẩu chậm lại đôi chút. Xuất khẩu dự kiến sẽ duy trì ở mức tương đối cao trong H2, nhưng về giá trị tuyệt đối có thể giảm nhẹ so với H1. Sắp tới, vẫn cần chú ý đến tiến trình phục hồi chuỗi cung ứng ở nước ngoài và thay đổi về nhu cầu đúc khuôn tại Đông Nam Á.

VI. Triển vọng H2: Hỗ trợ chi phí và phục hồi nhu cầu chiếm ưu thế; thị trường củng cố ở mức cao

Nhìn về H2 2026, thị trường hợp kim nhôm thứ cấp dự kiến tiếp tục xoay quanh hai chủ đề chính là “hỗ trợ chi phí” và “phục hồi nhu cầu”, duy trì mô hình chung với chi phí cao và cân bằng khan hiếm. Bị ảnh hưởng bởi các yếu tố như nền giá H1 cao và tâm lý vĩ mô yếu đi, trung tâm giá của ADC12 dự kiến sẽ giảm so với H1 nhưng vẫn ở mức tương đối cao trong lịch sử.

Về phía chi phí, các quy định tuân thủ thuế khó có thể nới lỏng đáng kể trong ngắn hạn, do đó nguồn cung phế liệu nhôm hợp quy sẽ vẫn khan hiếm. Cửa sổ nhập khẩu chưa mở hoàn toàn, và giá phế liệu nhôm dự kiến sẽ tiếp tục thể hiện sức chống chịu mạnh trước đà giảm, giữ trung tâm chi phí ngành ở mức cao và tạo ra một sàn vững chắc cho giá ADC12.

Về phía cung, tỷ lệ vận hành của ngành có khả năng phục hồi từ mức thấp H1, nhưng do hạn chế từ nguồn cung phế liệu nhôm và các yếu tố chính sách, sản lượng giải phóng sẽ vẫn bị giới hạn, với mức tăng cung tổng thể khiêm tốn. Meanwhile, overseas ADC12 prices have been declining since June, and the price spread between Chinese and overseas markets is gradually narrowing. If the import profit window opens later, overseas resources are expected to flow in gradually, providing some supplement to domestic supply.

Demand side, in early Q3, the market is still in the traditional consumption off-season. Downstream procurement is expected to remain restricted to essential needs, with the market mainly digesting inventories, and prices will continue to move sideways. From late Q3 to Q4, as the traditional peak season for end-use industries such as automobiles kicks off, if orders show substantial improvement, the ADC12 price center may stage a phased uptick. If demand recovery falls short of expectations, the market will remain in a weak supply-demand pattern, with high costs continuing to cap the downside for prices.

As for price spreads, the driving logic of the ADC12-A00 spread in 2026 has gradually shifted from demand-driven to cost-driven.In early H1, the spread mainly fluctuated around primary aluminum price movements. Since Q2, supported by costs, ADC12 has shown significantly stronger resilience than A00, and their spread has continuously widened to hit a record high for the same period in history. In H2, if the tight aluminum scrap supply and high compliance cost situation does not fundamentally improve, ADC12’s resistance to declines relative to A00 will persist, and the spread is highly likely to stay high. If tax policies improve and aluminum scrap supply becomes ample later, the spread may stage a phased narrowing.

Overall, H2 ADC12 prices are expected to move sideways at high levels, with the supply-demand tight balance persisting. Going forward, close attention should be paid to tax invoice policy changes, the pace of aluminum scrap supply recovery, the opening of import windows, the realization of end-use demand from automobiles and other sectors, aluminum price trends, and the transmission impact of macro sentiment changes on the market.

![SHFE aluminum consolidates on a strong note and stands firm above moving averages, alumina rebounds with position reduction and weakness eases [SMM Aluminum Brief Review]](https://imgqn.smm.cn/usercenter/XLWyP20251217171654.jpg)

![[Doanh số tháng 7 của Ford tại Mỹ giảm hơn 10% do thiếu hụt nhôm kìm hãm sản lượng xe tải dòng F-Series]](https://imgqn.smm.cn/usercenter/ceevU20251217171653.jpg)