Trong nửa đầu năm 2026, thị trường bauxite nước ngoài nhìn chung có đặc điểm là lượng xuất hàng cao, nhập khẩu tăng trưởng, giá giảm so với cùng kỳ nhưng phục hồi trong năm, các yếu tố chính sách gây nhiễu loạn mạnh hơn, cùng với chi phí năng lượng và cước vận tải tăng. Đặc biệt, căng thẳng địa chính trị leo thang tại Trung Đông đã đẩy giá dầu và cước vận tải hàng rời tăng, trở thành yếu tố quan trọng bên chi phí hỗ trợ giá bauxite Guinea CIF Trung Quốc. Về phía cung, lượng bauxite xuất hàng từ các cảng chính của Guinea duy trì mức tăng trưởng đáng kể so với cùng kỳ, đưa Guinea trở thành nguồn cung bauxite tăng thêm chủ lực từ nước ngoài. Lượng xuất hàng từ Australia nhìn chung ổn định, mặc dù thời tiết bất lợi trong tháng 3 gây gián đoạn cục bộ khiến lượng xuất hàng từ các cảng chính tạm thời sụt giảm. Về cơ cấu nhập khẩu trong nước, do số liệu nhập khẩu hải quan tháng 6 theo quốc gia chưa được công bố, bài viết này chủ yếu quan sát biến động nhập khẩu từ tháng 1 đến tháng 5 năm 2026. Dữ liệu cho thấy nhập khẩu bauxite trong nước tiếp tục tăng so với cùng kỳ trong giai đoạn tháng 1-5 năm 2026, với cơ cấu nguồn hàng ngày càng tập trung vào Guinea.

Về mặt giá cả, giá bauxite nhập khẩu nửa đầu năm 2026 thấp hơn đáng kể so với cùng kỳ năm 2025, nhưng giá không tiếp tục giảm trong suốt cả năm. Kể từ tháng 3, căng thẳng địa chính trị leo thang tại Trung Đông đã đẩy giá dầu quốc tế và chi phí vận tải hàng rời tăng, dẫn đến mức tăng đáng kể của giá bauxite Guinea CIF Trung Quốc. Vào khoảng thời gian nghỉ lễ Quốc tế Lao động và một lần nữa vào giữa đến cuối tháng 6, tin đồn thị trường liên tục cho rằng chính phủ Guinea có thể đưa ra các chính sách liên quan đến hạn ngạch xuất khẩu bauxite. Mặc dù chưa có chính sách nào chính thức được thực thi trong khung thời gian dự kiến, những tin đồn này đã làm gián đoạn nhịp độ giao dịch giữa bên mua và bên bán, đồng thời hỗ trợ cho kỳ vọng giá kỳ hạn. Đồng thời, sau kỳ nghỉ Tết Nguyên đán, tồn kho nguyên liệu bauxite nhập khẩu tại các nhà máy alumina trong nước duy trì ở mức cao, trong khi tồn kho cảng bauxite nhập khẩu tiếp tục tích lũy sau tháng 3 và trong suốt nửa đầu năm, hạn chế đà tăng thêm của giá giao ngay.

Nhìn chung, thị trường bauxite nước ngoài nửa đầu năm 2026 không đối mặt với tình trạng thiếu hụt tuyệt đối. Thay vào đó, thị trường thể hiện mô hình cung vật chất tương đối lỏng lẻo nhưng kỳ vọng thắt chặt từ các rủi ro chi phí và chính sách. Lượng xuất hàng cao từ Guinea hỗ trợ nguồn bauxite nhập khẩu cập cảng trong nước, nhưng sự tập trung cao của nguồn nhập khẩu trong nước vào Guinea cũng khiến thị trường nhạy cảm hơn với những thay đổi chính sách của Guinea, gián đoạn xuất hàng mùa mưa, biến động cước vận tải và thay đổi giá hợp đồng dài hạn.

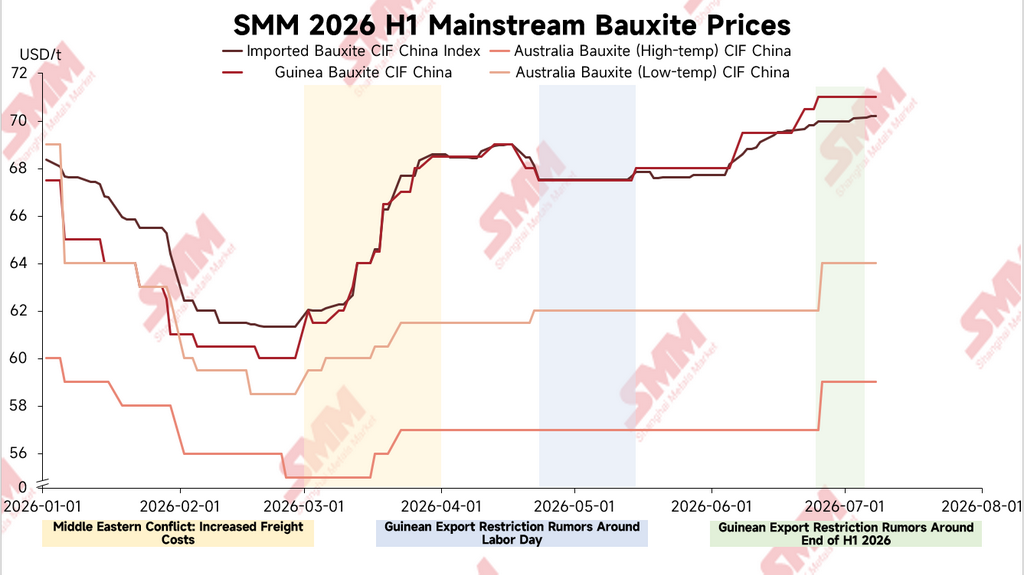

Giá: Vẫn thấp so với cùng kỳ, nhưng giá CIF phục hồi theo từng giai đoạn trong năm

Theo dữ liệu của SMM, trong nửa đầu năm 2026, chỉ số CIF Bauxite Nhập khẩu bình quân của SMM ở mức khoảng 66,37 USD/tấn, giảm khoảng 26,0% so với cùng kỳ năm 2025. Giá CIF Trung Quốc bình quân của bauxite Guinea khoảng 65,88 USD/tấn, giảm khoảng 25,8% so với cùng kỳ. Giá CIF Trung Quốc bình quân của bauxite nhiệt độ cao Australia khoảng 56,93 USD/tấn, giảm khoảng 23,0% so với cùng kỳ. Giá CIF Trung Quốc bình quân của bauxite nhiệt độ thấp Australia khoảng 61,63 USD/tấn, giảm khoảng 24,1% so với cùng kỳ. Xét theo cùng kỳ, giá bauxite nhập khẩu trong nửa đầu năm 2026 vẫn ở mức thấp hơn đáng kể so với cùng kỳ năm trước.

Tuy nhiên, xét trong năm, giá bauxite nhập khẩu ban đầu giảm rồi sau đó phục hồi. Đầu tháng 1, chỉ số CIF Bauxite Nhập khẩu SMM khoảng 68,35 USD/tấn, trong khi giá CIF Trung Quốc của bauxite Guinea khoảng 67,5 USD/tấn. Đến cuối tháng 2, giá CIF Trung Quốc của bauxite Guinea đã có lúc giảm xuống còn khoảng 60 USD/tấn. Sau khi bước sang tháng 3, giá dầu và cước vận tải tăng trong bối cảnh căng thẳng địa chính trị leo thang ở Trung Đông đã đẩy chi phí cập bến của bauxite Guinea giao đến Trung Quốc tăng lên. Ngày 2/3, giá CIF Trung Quốc của bauxite Guinea ở mức khoảng 62 USD/tấn; đến ngày 20/3 đã tăng lên 66,5 USD/tấn, và đến cuối tháng 3 tăng thêm lên 68,5 USD/tấn.

Đáng chú ý, trong tháng 3, mức tăng giá CIF của bauxite Guinea lớn hơn đáng kể so với biến động giá FOB. Dữ liệu SMM cho thấy, giá FOB bauxite Guinea vào ngày 2/3 khoảng 37,5 USD/tấn, tăng lên 38,5 USD/tấn vào ngày 20/3, và duy trì gần mức 38,5 USD/tấn vào cuối tháng 3. Trong cùng kỳ, chênh lệch CIF-FOB của bauxite Guinea mở rộng từ khoảng 24,5 USD/tấn lên khoảng 30 USD/tấn. Nhìn chung, mức tăng giá CIF Guinea trong tháng 3 không hoàn toàn do báo giá từ phía mỏ. Cước vận tải, chi phí năng lượng, phí giao dịch và kỳ vọng rủi ro nguồn cung trong tương lai đều hỗ trợ giá cập bến.

Từ cuối tháng 4 đến đầu tháng 5, thị trường nghe tin đồn rằng chính phủ Guinea có thể công bố các chính sách liên quan đến hạn ngạch xuất khẩu bauxite trong kỳ nghỉ lễ Lao động. Kết quả là, hoạt động giao dịch giữa người mua và người bán chậm lại đáng kể, và thị trường trở nên thận trọng. Về diễn biến giá, quặng bauxite Guinea CIF Trung Quốc duy trì ổn định ở mức khoảng 67,5 USD/tấn trong giai đoạn từ 24/4 đến 8/5, trong khi Chỉ số CIF quặng bauxite nhập khẩu SMM cũng dao động quanh 67,52 USD/tấn. Giá chủ yếu đi ngang và không có biến động đột phá. Do không có chính sách liên quan nào được chính thức ban hành trong kỳ nghỉ Lễ Lao động, giao dịch thị trường dần phục hồi vào giữa tháng 5, và giá quặng bauxite Guinea CIF Trung Quốc tăng nhẹ lên khoảng 68 USD/tấn.

Bước sang tháng 6, kỳ vọng về chính sách của Guinea một lần nữa gây xáo trộn thị trường. Vào khoảng dịp Tết Đoan Ngọ, tin đồn thị trường lại cho rằng chính phủ Guinea có thể ban hành các chính sách liên quan đến hạn ngạch xuất khẩu trong khoảng từ giữa tháng 6 đến đầu tháng 7. Đồng thời, các bên tham gia thị trường chờ đợi công bố giá hợp đồng dài hạn tháng 7, khiến người mua và người bán trở nên thận trọng trở lại. Về giá cả, quặng bauxite Guinea CIF Trung Quốc tăng từ khoảng 68 USD/tấn vào đầu tháng 6 lên khoảng 69,5 USD/tấn vào giữa tháng 6, và tiếp tục tăng lên khoảng 71 USD/tấn vào cuối tháng 6. Đối với giá hợp đồng dài hạn hàng tháng của Guinea, giá đạt 67 USD/tấn vào tháng 1 năm 2026, giảm xuống 62 USD/tấn vào tháng 2, phục hồi lên 63 USD/tấn vào tháng 3, duy trì ở mức 70 USD/tấn từ tháng 4 đến tháng 6, và tiếp tục tăng lên 71 USD/tấn vào tháng 7. Giá hợp đồng dài hạn vững chắc cũng hỗ trợ nhất định cho thị trường giao ngay.

Vận chuyển: Guinea duy trì tăng trưởng cao, trong khi Australia chứng kiến sự sụt giảm tạm thời do thời tiết vào tháng 3

Do tần suất công bố dữ liệu sản lượng mỏ ở nước ngoài hạn chế, bài viết này sử dụng khối lượng vận chuyển hàng tuần từ các cảng chính làm chỉ báo tham khảo để quan sát xu hướng nguồn cung bauxite có thể xuất khẩu ở nước ngoài. Để so sánh theo tháng, tất cả dữ liệu vận chuyển hàng tháng được đề cập trong bài viết này được tính bằng cách phân bổ dữ liệu vận chuyển hàng tuần vào các tháng tương ứng dựa trên tỷ lệ số ngày dương lịch.

Theo thống kê của SMM, trong tháng 1-6 năm 2026, tổng khối lượng vận chuyển quặng bauxite từ các cảng chính của Guinea đạt khoảng 115,14 triệu tấn, tăng khoảng 26,5% so với cùng kỳ năm 2025. Phân theo tháng, khối lượng vận chuyển từ các cảng chính của Guinea tăng khoảng 40,2% so cùng kỳ năm ngoái vào tháng 1, 35,1% vào tháng 2, 28,7% vào tháng 3, 31,5% vào tháng 4, 10,9% vào tháng 5 và 13,5% vào tháng 6. Nhìn chung, khối lượng vận chuyển từ Guinea duy trì ở mức cao trong nửa đầu năm và tiếp tục là nguồn tăng trưởng chính của nguồn cung bauxite ở nước ngoài.

Về cơ cấu xuất khẩu, lượng xuất khẩu cao từ Guinea phản ánh sự giải phóng liên tục công suất khai thác mỏ và cảng xuất khẩu, đồng thời hỗ trợ lượng nhập khẩu quặng bauxite cao vào thị trường nội địa. Đồng thời, tỷ trọng ngày càng tăng của Guinea trong cơ cấu nhập khẩu nội địa có nghĩa là thị trường ngày càng nhạy cảm với những thay đổi chính sách địa phương, điều kiện thời tiết, hoạt động cảng và điều kiện vận chuyển.

Đối với Úc, lượng xuất khẩu bauxite từ các cảng chính đạt khoảng 21,6586 triệu tấn trong giai đoạn tháng 1-tháng 6/2026, giảm khoảng 3,7% so với cùng kỳ năm ngoái. Nhìn chung, hoạt động xuất khẩu của Úc tương đối ổn định, nhưng độ co giãn cung tăng thêm của nước này yếu hơn Guinea. Lượng xuất khẩu của Úc giảm đáng kể trong tháng 3, chủ yếu do gián đoạn thời tiết địa phương và các sự kiện tự nhiên liên quan. Dữ liệu hàng tuần cho thấy lượng xuất khẩu bauxite của Úc từ các cảng chính giảm mạnh trong tháng 3, với lượng xuất khẩu từ Weipa giảm xuống mức thấp vào cuối tháng 3. Sau khi bước sang tháng 4, lượng xuất khẩu từ các cảng chính của Úc đã phục hồi nhanh chóng. Điều này cho thấy gián đoạn thời tiết chỉ có tác động tạm thời đến hoạt động xuất khẩu thay vì tạo ra sự thu hẹp nguồn cung kéo dài.

Cơ cấu nhập khẩu: Nhập khẩu nội địa tăng so với cùng kỳ trong tháng 1-tháng 5, sự chi phối của Guinea tiếp tục được củng cố

Về phía nhập khẩu, do dữ liệu nhập khẩu theo quốc gia của hải quan tháng 6 chưa được công bố, bài viết này chủ yếu theo dõi những thay đổi nhập khẩu bauxite nội địa trong tháng 1-tháng 5/2026. Theo dữ liệu hải quan, tổng nhập khẩu bauxite nội địa đạt khoảng 100,7579 triệu tấn trong tháng 1-tháng 5/2026, tăng khoảng 18,6% so với 84,9571 triệu tấn cùng kỳ năm 2025.

Theo quốc gia, nhập khẩu nội địa từ Guinea đạt khoảng 82,5716 triệu tấn trong tháng 1-tháng 5/2026, tăng khoảng 24,9% so với 66,1231 triệu tấn cùng kỳ năm 2025. Guinea chiếm khoảng 82,0% tổng nhập khẩu bauxite nội địa, tăng từ khoảng 77,8% cùng kỳ năm ngoái. Điều này cho thấy Guinea vẫn là nguồn cung nhập khẩu bauxite lớn nhất của nội địa, đồng thời sự chi phối của nước này trong cơ cấu nhập khẩu tiếp tục được củng cố.

Úc vẫn là nguồn cung nhập khẩu bauxite lớn thứ hai của nội địa. Trong tháng 1-tháng 5/2026, nhập khẩu nội địa từ Úc đạt khoảng 14,4914 triệu tấn, tăng khoảng 8,2% so với 13,3929 triệu tấn cùng kỳ năm 2025. Tuy nhiên, tỷ trọng của Úc trong tổng nhập khẩu bauxite nội địa chỉ đạt khoảng 14,4%, thấp hơn mức khoảng 15,8% cùng kỳ năm ngoái. Nhìn chung, nguồn cung của Úc duy trì ổn định, nhưng thị phần của nước này trong cơ cấu nhập khẩu trong nước thấp hơn đáng kể so với Guinea, và độ co giãn cung ứng gia tăng ngắn hạn tương đối hạn chế.

Trong số các nguồn không chính thống, nhập khẩu trong nước từ Sierra Leone đạt khoảng 1,0353 triệu tấn trong tháng 1-5/2026, đánh dấu mức tăng đáng kể so với cùng kỳ. Nhập khẩu từ Guyana đạt khoảng 747.200 tấn, tăng nhẹ so với cùng kỳ, trong khi nhập khẩu từ Thổ Nhĩ Kỳ đạt khoảng 559.100 tấn, giảm đáng kể so với cùng kỳ. Nhìn chung, các nguồn không chính thống cung cấp nguồn cung bổ sung trong một số tháng, nhưng xét về quy mô, độ ổn định, khả năng tương thích chất lượng và điều kiện hậu cần, chúng vẫn chưa thể thay thế đáng kể Guinea trong ngắn hạn.

Xét theo tháng, nhập khẩu quặng bauxite trong nước duy trì ở mức cao trong tháng 1-5/2026. Nhập khẩu đạt khoảng 19,2528 triệu tấn vào tháng 1, 16,9530 triệu tấn vào tháng 2, 21,7789 triệu tấn vào tháng 3, 19,7433 triệu tấn vào tháng 4, và tiếp tục tăng lên khoảng 23,0298 triệu tấn vào tháng 5. Nhập khẩu tháng 5 ở mức cao, với nhập khẩu từ Guinea đạt khoảng 19,6074 triệu tấn và nhập khẩu từ Úc khoảng 3,0259 triệu tấn. Lượng xuất hàng cao từ Guinea trong các giai đoạn trước và nhu cầu liên tục đối với quặng nhập khẩu từ các nhà máy tinh luyện alumina ven biển trong nước cùng hỗ trợ tăng trưởng nhập khẩu.

Tồn kho và Giao dịch: Tồn kho cao kìm hãm mua hàng giao ngay, trong khi kỳ vọng chính sách làm gián đoạn nhịp giao dịch

Về tồn kho, theo khảo sát của SMM, tồn kho nguyên liệu quặng bauxite nhập khẩu tại các nhà máy tinh luyện alumina trong nước duy trì ở mức cao sau kỳ nghỉ Tết Nguyên đán. Trong khi đó, sau khi căng thẳng địa chính trị tại Trung Đông leo thang vào tháng 3, tồn kho cảng trong nước đối với quặng bauxite nhập khẩu tiếp tục tích lũy trong suốt nửa đầu năm. Với bộ đệm tồn kho tương đối đủ, các nhà máy tinh luyện alumina hạ nguồn hạn chế chấp nhận hàng giao ngay giá cao. Hoạt động mua hàng chủ yếu dựa trên nhu cầu thực tế, trong khi một số doanh nghiệp thích quan sát các thay đổi chính sách, cước vận tải và biến động giá hợp đồng dài hạn trước khi bổ sung tồn kho.

Tồn kho cao cũng giải thích một mâu thuẫn chính trong diễn biến giá nửa đầu năm. Một mặt, căng thẳng địa chính trị ở Trung Đông đẩy chi phí năng lượng và cước vận tải tăng, trong khi những kỳ vọng chính sách lặp lại từ Guinea làm xáo trộn tâm lý thị trường và hỗ trợ giá quặng bauxite nhập khẩu. Mặt khác, tồn kho cao tại các nhà máy tinh luyện alumina và cảng khiến hoạt động mua giao ngay không có sự tập trung mua vào kéo dài, và mức chấp nhận hàng giá cao vẫn hạn chế, do đó hạn chế đà tăng giá tiếp theo.

Vào khoảng kỳ nghỉ Lễ Lao động, thị trường nghe tin đồn rằng chính phủ Guinea có thể công bố các chính sách liên quan đến hạn ngạch xuất khẩu bauxite trong kỳ nghỉ. Giao dịch giữa bên mua và bên bán suy yếu đáng kể, và thị trường rơi vào trạng thái chờ đợi. Vì không có chính sách liên quan nào được chính thức ban hành trong khung thời gian dự kiến, giao dịch thị trường dần phục hồi sau giữa tháng 5, nhưng giá chỉ phục hồi nhẹ. Vào giữa đến cuối tháng 6, thị trường lại nghe tin đồn rằng Guinea có thể đưa ra các chính sách liên quan đến hạn ngạch giữa tháng 6 và đầu tháng 7. Cùng với sự không chắc chắn về giá hợp đồng dài hạn tháng 7, hoạt động giao dịch trở nên thận trọng trở lại. Do đó, tác động của kỳ vọng chính sách Guinea trong nửa đầu năm 2026 được phản ánh nhiều hơn vào nhịp giao dịch và kỳ vọng giá, thay vì chỉ đơn thuần thúc đẩy giá giao ngay tăng nhanh kéo dài.

Các Sự kiện Chính: Biến động Chi phí, Thời tiết Úc và Kỳ vọng Chính sách Guinea Xuyên suốt Nửa đầu Năm

Các sự kiện chính trên thị trường quặng bauxite nước ngoài trong nửa đầu năm 2026 có thể chia thành ba tuyến chính.

Thứ nhất, căng thẳng địa chính trị leo thang ở Trung Đông vào tháng 3 đã đẩy giá dầu và chi phí vận tải hàng khô tăng, thúc đẩy sự phục hồi nhanh chóng của giá bauxite Guinea CIF Trung Quốc. Do tuyến đường Guinea-Trung Quốc dài, biến động cước vận tải có tác động đáng kể đến chi phí cập cảng. Từ tháng 3 đến tháng 6, cước vận chuyển bauxite Guinea-Trung Quốc duy trì ở mức cao, có thời điểm tăng lên khoảng 36 USD/tấn, và dao động trong phạm vi cao. Đồng thời, giá dầu duy trì ở mức cao cũng đẩy chi phí vận chuyển và xuất khẩu tại các mỏ Guinea tăng. Một số mỏ đối mặt với áp lực về biên lợi nhuận xuất khẩu, và phản hồi thị trường cho thấy một số mỏ đã giảm lượng xuất hàng theo từng giai đoạn hoặc kiểm soát tiến độ xuất hàng trong tháng 5-6 để giảm bớt áp lực chi phí.

Thứ hai, Úc ghi nhận sự sụt giảm tạm thời về lượng xuất hàng từ các cảng lớn vào tháng 3 do gián đoạn thời tiết địa phương. Sau khi phân bổ dữ liệu xuất hàng hàng tuần theo ngày dương lịch, lượng xuất bauxite của Úc từ các cảng lớn đạt khoảng 2,5339 triệu tấn trong tháng 3, giảm khoảng 38,8% so với cùng kỳ năm trước. Trong đó, lượng xuất từ Weipa giảm đáng kể vào cuối tháng 3. Lượng xuất hàng phục hồi nhanh chóng sau khi bước sang tháng 4, cho thấy sự gián đoạn này chỉ mang tính ngắn hạn và có tác động hạn chế đến cấu trúc cung ứng cả năm.

Thứ ba, kỳ vọng về chính sách hạn ngạch xuất khẩu của Guinea liên tục làm xáo trộn thị trường. Vào khoảng kỳ nghỉ Lễ Lao động, tin đồn thị trường cho rằng chính phủ Guinea có thể công bố các chính sách liên quan đến hạn ngạch xuất khẩu, dẫn đến giao dịch yếu hơn và giá đi ngang. Tuy nhiên, cuối cùng không có chính sách nào được đưa ra, và giao dịch thị trường dần phục hồi sau giữa tháng 5. Vào giữa đến cuối tháng 6, thị trường lại nghe tin đồn rằng chính phủ Guinea có thể đưa ra các chính sách liên quan đến hạn ngạch giữa tháng 6 và đầu tháng 7. Cùng với việc giá hợp đồng dài hạn tháng 7 chưa được công bố, giá lại duy trì ổn định. Mặc dù chính sách chưa được thực thi chính thức, thị trường đã trở nên nhạy cảm hơn đáng kể với những tin tức như vậy trong bối cảnh phụ thuộc cao của nhập khẩu bauxite trong nước vào Guinea.

Triển vọng Cả năm: Rủi ro Chính sách Guinea và Biến động Chi phí Cước tiếp tục Hỗ trợ Kỳ vọng Giá trong Tương lai

Hướng tới nửa cuối năm 2026, mâu thuẫn cốt lõi trên thị trường quặng bauxite nước ngoài dự kiến sẽ tiếp tục xoay quanh những thay đổi chính sách Guinea, lượng xuất hàng mùa mưa và biến động chi phí cước vận tải. Nếu lượng xuất hàng từ các cảng lớn của Guinea duy trì tương đối ổn định như đã thấy vào đầu tháng 7, và cước vận tải Guinea-Trung Quốc tiếp tục giảm, nguồn cung bauxite nhập khẩu vẫn được kỳ vọng là tương đối đầy đủ. Tồn kho tại các nhà máy tinh luyện alumina trong nước và cảng cũng có thể duy trì ở mức cao, hạn chế đà tăng thêm của giá giao ngay.

Tuy nhiên, về mặt rủi ro, tin đồn thị trường hiện tại vẫn cho rằng chính phủ Guinea có thể đưa ra các chính sách liên quan đến hạn ngạch xuất khẩu bauxite trong nửa cuối năm 2026. Nếu các chính sách như vậy được thực thi chính thức và áp đặt những hạn chế đáng kể lên lịch xuất hàng của các mỏ trong nước, độ co giãn nguồn cung bauxite Guinea có thể bị ảnh hưởng, qua đó hỗ trợ giá bauxite nhập khẩu. Trong khi đó, khi Guinea dần bước vào mùa mưa truyền thống, hoạt động khai thác, vận chuyển nội địa và bốc xếp tại cảng đều có thể đối mặt với gián đoạn tạm thời. Dựa trên diễn biến mùa mưa trong lịch sử, lượng xuất hàng của Guinea có thể suy giảm trong một số tháng, ảnh hưởng đến lịch cập cảng trong nước và quá trình tiêu thụ tồn kho cảng.

Về cước vận tải, diễn biến tại Trung Đông vào đầu tháng 7 vẫn cho thấy tiềm ẩn biến động, và các kỳ vọng hạ nhiệt trước đó vẫn cần được quan sát thêm. Nếu rủi ro địa chính trị tăng trở lại, giá dầu và chi phí vận tải hàng khô có thể tăng một lần nữa. Cước vận tải bauxite tuyến Guinea-Trung Quốc có thể phục hồi từ phạm vi hiện tại khoảng 30-32 USD/tấn lên 36 USD/tấn hoặc thậm chí cao hơn, đẩy giá CIF bauxite nhập khẩu tăng trở lại. Ngược lại, nếu tình hình Trung Đông tiếp tục hạ nhiệt và giá dầu cùng cước vận tải giảm thêm, cước tuyến Guinea-Trung Quốc có thể giảm xuống dưới 30 USD/tấn. Trong trường hợp đó, một số mỏ Guinea trước đây đã giảm xuất hàng hoặc kiểm soát tiến độ có thể nối lại xuất hàng, và hoạt động giao dịch thị trường có thể phục hồi.

Về giá, giá bauxite nước ngoài trong nửa cuối năm dự kiến sẽ bị hạn chế ở cả hai chiều tăng và giảm. Về chiều tăng, tồn kho nguyên liệu cao tại các nhà máy tinh luyện alumina trong nước và tồn kho cảng sẽ hạn chế sự chấp nhận đối với hàng giao ngay giá cao. Nếu nguồn cung thực tế không thu hẹp đáng kể, động lực cho một đợt tăng giá mạnh kéo dài có thể bị hạn chế. Về chiều giảm, các kỳ vọng chính sách Guinea, gián đoạn mùa mưa, biến động cước vận tải, hỗ trợ giá hợp đồng dài hạn và rủi ro tập trung nguồn nhập khẩu đều có nghĩa là giá bauxite nhập khẩu thiếu cơ sở cho một sự sụt giảm mạnh.

Trong nửa cuối năm 2026, thị trường cần theo dõi chặt chẽ liệu các chính sách xuất khẩu của Guinea có được thực thi chính thức hay không, tác động thực tế của mùa mưa đối với các mỏ trong nước và lượng xuất hàng qua cảng, diễn biến cước vận tải tuyến Guinea-Trung Quốc, điều chỉnh giá hợp đồng dài hạn tháng 7 và các tháng tiếp theo, cũng như quá trình tiêu thụ tồn kho cảng trong nước. Nếu lượng xuất hàng của Guinea duy trì ở mức cao và tồn kho cảng tiếp tục tích lũy, độ co giãn tăng giá của bauxite nhập khẩu có thể vẫn hạn chế. Tuy nhiên, nếu việc thực thi chính sách thắt chặt, gián đoạn mùa mưa vượt kỳ vọng, hoặc cước vận tải tăng trở lại, giá bauxite Guinea CIF Trung Quốc vẫn có thể nhận được hỗ trợ định kỳ.

Kết luận

Nhìn chung, thị trường quặng bauxite nước ngoài trong nửa đầu năm 2026 được đặc trưng bởi lượng xuất hàng cao, nhập khẩu tăng trưởng, giá giảm so với cùng kỳ nhưng phục hồi trong năm, và các tác động chính sách mạnh hơn. Lượng xuất hàng của Guinea tăng đáng kể so với cùng kỳ, hỗ trợ khối lượng nhập khẩu bauxite trong nước ở mức cao. Lượng xuất hàng của Úc phục hồi sau đợt giảm tạm thời do thời tiết vào tháng 3, và nguồn cung tổng thể duy trì tương đối ổn định. Về cơ cấu nhập khẩu, nhập khẩu bauxite trong nước tăng khoảng 18,6% so với cùng kỳ trong tháng 1-5/2026. Trong đó, nhập khẩu từ Guinea tăng khoảng 24,9% so với cùng kỳ, với thị phần tăng lên khoảng 82,0%, cho thấy sự phụ thuộc của nhập khẩu bauxite trong nước vào Guinea tiếp tục tăng.

Về mặt giá, giá bauxite nhập khẩu trong nửa đầu năm 2026 thấp hơn đáng kể so với cùng kỳ năm 2025. Tuy nhiên, giá đã phục hồi trong năm trong bối cảnh căng thẳng địa chính trị ở Trung Đông, chi phí dầu và cước vận tải tăng, kỳ vọng về chính sách hạn ngạch xuất khẩu của Guinea và hỗ trợ từ giá hợp đồng dài hạn. Đồng thời, tồn kho nguyên liệu cao tại các nhà máy tinh luyện alumina sau kỳ nghỉ Tết Nguyên đán và việc tích lũy tồn kho cảng tiếp tục sau tháng 3 đã hạn chế đà tăng thêm của giá giao ngay.

Trong tương lai, thị trường quặng bauxite nước ngoài không thiếu nguồn cung tuyệt đối, nhưng cơ cấu nguồn cung lại tập trung cao độ. Biến động giá ngày càng bị chi phối bởi chính sách, hậu cần, cước vận tải và các khoản bù đắp rủi ro hơn là khoảng cách cung cầu đơn thuần. Trong nửa cuối năm, việc thực thi chính sách của Guinea, lượng xuất hàng mùa mưa, diễn biến cước vận tải, điều chỉnh giá hợp đồng dài hạn và quá trình tiêu thụ tồn kho cảng trong nước sẽ là các yếu tố then chốt ảnh hưởng đến giá bauxite nước ngoài và những thay đổi trong cơ cấu nhập khẩu.

![Nhôm SHFE tăng trong bối cảnh giảm vị thế, phục hồi ngắn hạn; Alumina phục hồi hạn chế [Bản tin nhôm SMM]](https://imgqn.smm.cn/usercenter/GEsWk20251217171650.jpg)