Thị trường kỳ hạn: Trong tháng 6, hợp đồng hợp kim nhôm đúc được giao dịch nhiều nhất ban đầu giảm rồi sau đó phục hồi trở lại. Đầu tháng, giá dao động ngang quanh mức 23.300 NDT/tấn, giữa tháng hồi phục ngắn lên 23.705 NDT/tấn, rồi nhanh chóng lao dốc do áp lực từ tâm lý bi quan của ngành kim loại màu, xuống mức thấp 22.315 NDT/tấn vào cuối tháng. Bước sang tháng 7, đà giảm trước đó dần được thu hẹp, cùng với hỗ trợ từ chi phí, giá kỳ hạn liên tiếp hồi phục, giành lại mốc 23.000 NDT/tấn và tiệm cận đường trung bình động 60 ngày.

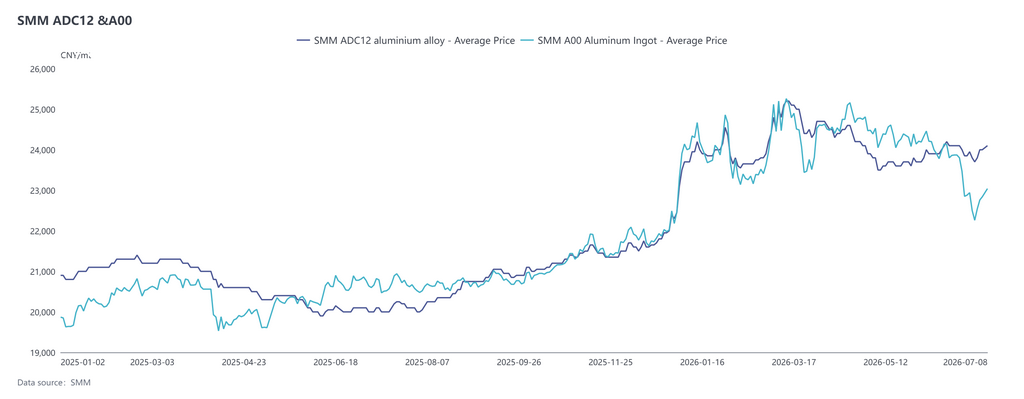

Thị trường giao ngay: Trong tháng 6, ADC12 nhìn chung tăng mạnh rồi ổn định, sau đó giảm nhẹ vào cuối tháng, với mặt bằng giá cao hơn tháng 5. Sau khi tăng liên tục lên 24.200 NDT/tấn vào đầu tháng 6, giá dao động ngang trong biên độ hẹp ở mức cao; cuối tháng 6, giá suy yếu nhưng mức giảm nhỏ hơn đáng kể so với nhôm nguyên sinh, chênh lệch giá với A00 nhanh chóng nới rộng lên trên 1.000 NDT/tấn, mức cao kỷ lục cùng kỳ trong lịch sử. Bước sang tháng 7, giá vẫn duy trì sự kiên cường. Tính đến ngày 8 tháng 7, SMM ADC12 được báo giá ở 24.100 NDT/tấn, tăng lũy kế 400 NDT/tấn so với đầu tháng 6. Trong tháng 6, ADC12 nhìn chung tăng mạnh rồi ổn định, sau đó giảm nhẹ vào cuối tháng, với mặt bằng giá cao hơn tháng 5. Sau khi tăng liên tục lên 24.200 NDT/tấn vào đầu tháng 6, giá dao động ngang trong biên độ hẹp ở mức cao; cuối tháng 6, giá suy yếu nhưng mức giảm nhỏ hơn đáng kể so với nhôm nguyên sinh, chênh lệch giá với A00 nhanh chóng nới rộng lên trên 1.000 NDT/tấn, mức cao kỷ lục cùng kỳ trong lịch sử. Bước sang tháng 7, giá vẫn duy trì sự kiên cường. Tính đến ngày 8 tháng 7, SMM ADC12 được báo giá ở 24.100 NDT/tấn, tăng lũy kế 400 NDT/tấn so với đầu tháng 6.

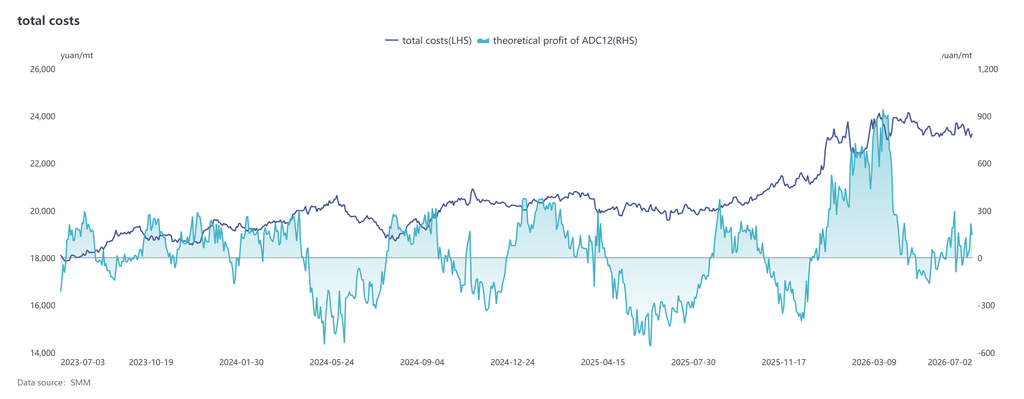

Về mặt chi phí, theo số liệu mới nhất của SMM, tổng chi phí lý thuyết của ngành ADC12 trong tháng 6/2026 tăng 0,5 điểm phần trăm so với tháng trước, lên 23.419 NDT/tấn. Từ tháng 1 đến tháng 6, tổng chi phí lý thuyết tăng 14,1 điểm phần trăm so với cùng kỳ năm ngoái, lên 23.326 NDT/tấn, với lợi nhuận lý thuyết mỗi tấn của ngành vào khoảng 285 NDT. Phân tích cơ cấu chi phí, chi phí nhôm phế liệu khoảng 21.086 NDT/tấn, chiếm 90,4%; chi phí đồng là 851 NDT/tấn, chiếm 3,6%; chi phí silic là 485 NDT/tấn, chiếm 2,1%. Trong đó, tỷ trọng chi phí nhôm phế liệu và đồng tiếp tục tăng, trong khi chi phí silic không ngừng thu hẹp.

Kể từ đầu tháng 7, chênh lệch giá giữa nhôm A00 và nhôm phế liệu thu hẹp xuống mức thấp mới trong những năm gần đây. Một số doanh nghiệp đã bắt đầu thử mua nhôm nguyên sinh để giảm bớt áp lực thu mua nhôm phế liệu, nhưng việc này vẫn chưa hình thành xu hướng thay thế trên toàn ngành. Động thái này về bản chất là phản ứng thụ động trước tình trạng khan hiếm nhôm phế liệu hợp quy, chứ không phải A00 đã thực sự có lợi thế chi phí rõ ràng. Nếu nhôm phế liệu vẫn thiếu hụt và giá nhôm tiếp tục giảm, không loại trừ khả năng các doanh nghiệp sẽ tăng tỷ lệ pha trộn nhôm nguyên sinh.

Về mặt nhu cầu, đặc điểm mùa thấp điểm truyền thống thể hiện rõ hơn trong tháng 6: ngành ô tô chứng kiến sản xuất và tiêu thụ suy yếu, các công ty đúc áp lực chịu áp lực đơn hàng, nhu cầu nhôm thứ cấp dai dẳng ảm đạm. Ở các lĩnh vực như xe máy, nhu cầu tương đối ổn định, một số đơn hàng xuất khẩu tăng trưởng biên nhẹ do chênh lệch giá giữa thị trường Trung Quốc và nước ngoài được cải thiện; tuy nhiên, mức tăng tổng thể hạn chế và đơn hàng tiếp tục suy giảm. Bước sang tháng 7, mùa thấp điểm cùng với kỳ nghỉ nhiệt độ cao của khách hàng cuối khiến nhu cầu vẫn trì trệ, tiếp tục kìm hãm không gian tăng giá.

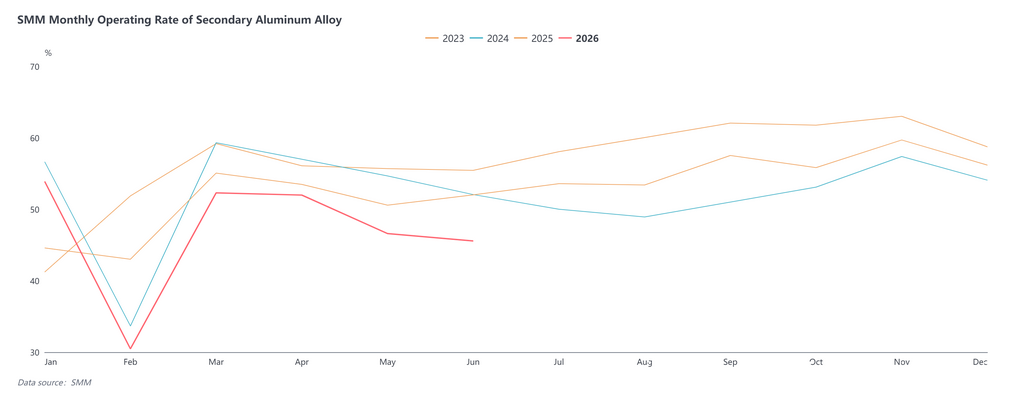

Về phía cung, tỷ lệ vận hành của ngành hợp kim nhôm thứ cấp trong tháng 6 đạt 45,6%, giảm 1,0 điểm phần trăm so với tháng trước và 6,5 điểm phần trăm so với cùng kỳ, sản lượng rơi xuống mức thấp nhất trong năm nếu không tính tháng Tết Nguyên đán. Sự sụt giảm tỷ lệ vận hành tiếp tục trong tháng 6 chủ yếu do thiếu hụt nguyên liệu và nhu cầu không đủ. Do sản lượng đã giảm mạnh trong tháng 5, dư địa giảm thêm trong tháng 6 là hạn chế, và mức giảm theo tháng phần nào thu hẹp. Đồng thời, mức giảm so với cùng kỳ tương đối lớn, nguyên nhân chính là cùng kỳ năm ngoái, hợp đồng tương lai hợp kim nhôm đúc vừa niêm yết, khiến các thương nhân kỳ hạn và giao ngay ồ ạt tham gia thị trường để mua thỏi hợp kim nhôm với giá thấp trong mùa thấp điểm, đẩy cao nền sản lượng của các nhà máy nhôm thứ cấp. Bước sang tháng 7, dù nhu cầu mùa thấp điểm còn tiếp diễn và các hạn chế chính sách vẫn duy trì, nhưng sản lượng ngành đã suy giảm mạnh, dư địa giảm thêm có hạn. Cùng lúc đó, chênh lệch giá A00 và ADC12 nới rộng đáng kể, ngày càng nhiều doanh nghiệp cân nhắc tăng mua nhôm nguyên sinh để giải quyết các vấn đề như thiếu hóa đơn và khó mua nhôm phế liệu, nhằm đảm bảo nguồn cung. Dù quy mô thay thế tổng thể còn hạn chế, điều này dự kiến sẽ hỗ trợ phần nào cho hoạt động sản xuất, và tỷ lệ vận hành có tiềm năng hồi phục nhẹ.

Hướng tới tháng 7, thị trường nhôm hợp kim thứ cấp được kỳ vọng sẽ tiếp tục duy trì cục diện “chi phí hỗ trợ nhưng nhu cầu kìm hãm”. Giá ADC12 có thể sẽ dao động ngang trong biên độ hẹp, với dải giao dịch dự báo là 23.500-24.500 NDT/tấn. Hỗ trợ giảm giá đến từ ba yếu tố: Thứ nhất, chính sách thuế khó được nới lỏng trong ngắn hạn, do đó nguyên liệu nhôm phế liệu vẫn có tính chống giảm mạnh và chi phí tuân thủ duy trì ở mức cao, tạo ra mức sàn chi phí vững chắc. Thứ hai, tỷ lệ vận hành ngành và tồn kho xã hội đều giảm xuống mức thấp nhất từ đầu năm đến nay, khiến lưu thông giao ngay thắt chặt. Thứ ba, cửa sổ nhập khẩu vẫn đóng, hạn chế nguồn cung bổ sung từ bên ngoài Trung Quốc. Lực cản tăng giá chủ yếu đến từ phía cầu – tháng 7 vẫn nằm trong mùa tiêu thụ thấp điểm truyền thống, với sự phục hồi đơn hàng từ ô tô và các khách hàng cuối khác diễn ra chậm chạp, thiếu động lực để thị trường đẩy giá lên cao hay bổ sung tồn kho, khó có thể hình thành động lực tăng xu hướng hiệu quả. Tóm lại, giá ADC12 có dư địa giảm hạn chế và cũng thiếu sự phối hợp từ phía cầu để bứt phá lên cao, vì vậy xu hướng chung vẫn là dao động ngang là chính.

Về chênh lệch giá, mức chênh hiện tại giữa ADC12 và A00 đã nới rộng lên trên 1.000 NDT/tấn. Xét thấy logic hỗ trợ chi phí nhôm phế liệu khó thay đổi trong ngắn hạn, trong khi nhôm nguyên sinh chịu nhiều xáo trộn từ vĩ mô, tính chống giảm tương đối của ADC12 so với A00 sẽ còn tiếp diễn, và chênh lệch giữa hai loại dự kiến vẫn ở mức cao. Thời gian tới, tập trung vào ba biến số chính: thứ nhất, tiến độ phục hồi nguồn cung nhôm phế liệu và tác động biên của các thay đổi chính sách thuế lên phía chi phí; thứ hai, liệu đơn hàng từ phía cầu có xuất hiện tín hiệu cải thiện đáng kể trước khi mùa cao điểm nửa cuối năm bắt đầu; và thứ ba, sự truyền dẫn biến động xu hướng nhôm SHFE đến tâm lý thị trường.

![SHFE Aluminum Rises Amid Position Reductions, Short-Term Recovery; Alumina Rebound Limited [SMM Aluminum Briefing]](https://imgqn.smm.cn/usercenter/GEsWk20251217171650.jpg)