Trong nửa đầu năm 2026, thị trường nhôm phế liệu chịu áp lực kép từ chính sách thắt chặt và nhu cầu yếu, kìm hãm tăng trưởng sản lượng. Cùng với việc giá nhôm nguyên sinh giảm, dấu hiệu ban đầu về xu hướng “mở cửa cao, đóng cửa thấp” trong năm đã xuất hiện.

1. Chênh lệch giá giữa nhôm nguyên sinh và nhôm phế liệu

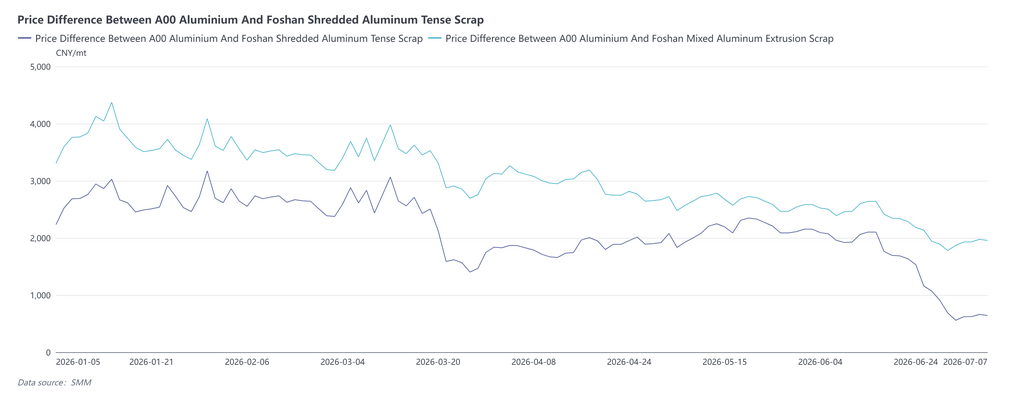

Trong nửa đầu năm 2026, chênh lệch giá nguyên sinh - phế liệu trải qua bốn giai đoạn: bắt đầu ở mức thấp, nới rộng nhanh, củng cố ở mức cao, rồi thu hẹp mạnh, giảm xuống mức thấp nhiều năm vào cuối tháng 6.

Giai đoạn 1: Chênh lệch giá ở mức tương đối thấp vào đầu năm, với chênh lệch nhôm phế liệu căng máy Thượng Hải dao động trong khoảng 2.267-2.690 nhân dân tệ/tấn. Trước Tết Nguyên đán, các doanh nghiệp hạ nguồn dần bước vào kỳ nghỉ lễ, nhu cầu dự trữ của thị trường cuối cùng thấp và thị trường có “giá nhưng không có giao dịch thực chất”.

Giai đoạn 2: Sau kỳ nghỉ, các bãi phế liệu dần hoạt động trở lại. Cùng với xung đột địa chính trị Mỹ-Iran đẩy giá nhôm nguyên sinh tăng mạnh, giá nhôm A00 tăng vọt từ khoảng 23.100 nhân dân tệ/tấn lên 25.590 nhân dân tệ/tấn. Nhôm phế liệu tăng theo xu hướng nhưng với tốc độ chậm hơn, khiến chênh lệch nguyên sinh - phế liệu nới rộng một cách thụ động. Vào ngày 12 tháng 3, chênh lệch nhôm phế liệu căng máy Thượng Hải đạt đỉnh nửa đầu năm ở mức 3.848 nhân dân tệ/tấn, trong khi chênh lệch nhôm phế liệu ép đùn đạt 3.338 nhân dân tệ/tấn.

Giai đoạn 3: Giá nhôm nguyên sinh điều chỉnh giảm từ mức cao. Nhôm phế liệu, chịu ảnh hưởng bởi yêu cầu tuân thủ chính sách, chứng kiến nguồn cung vật liệu có hóa đơn thắt chặt hơn và do đó giảm ít hơn, cho phép chênh lệch dần thu hẹp từ mức cao. Hơn nữa, trong mùa cao điểm “Tháng Ba vàng, Tháng Tư bạc”, nhu cầu không đạt kỳ vọng và các doanh nghiệp sử dụng phế liệu hạ nguồn chủ yếu mua theo nhu cầu.

Giai đoạn 4: Vào cuối tháng 6, giá nhôm A00 giảm nhanh hơn, nhưng nhôm phế liệu thể hiện sức chống chịu nhờ hỗ trợ chi phí từ chính sách lập hóa đơn ngược, dẫn đến chênh lệch thu hẹp nhanh chóng. Tính đến ngày 7 tháng 7, chênh lệch nhôm phế liệu căng máy Thượng Hải ở mức 2.080 nhân dân tệ/tấn và chênh lệch nhôm phế liệu ép đùn đã thu hẹp xuống còn 1.588 nhân dân tệ/tấn. Một số nhà sản xuất hợp kim nhôm đúc đã bắt đầu xem xét thay thế phế liệu bằng thỏi nhôm A00.

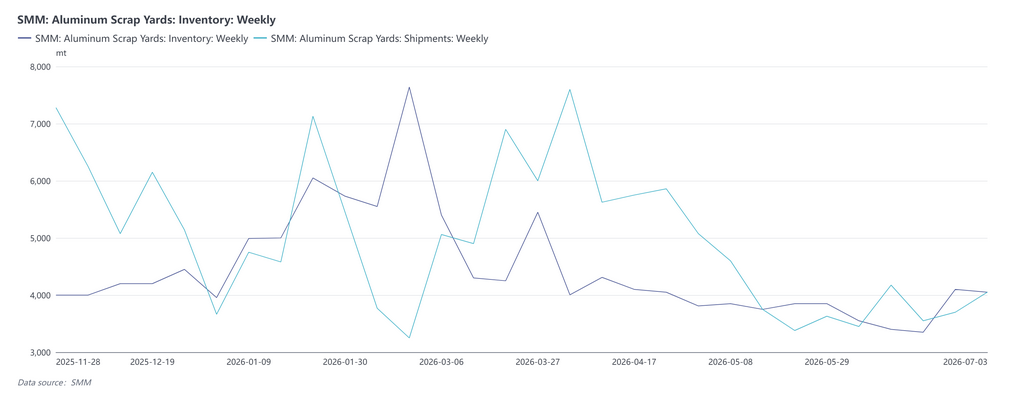

2. Tồn kho bãi phế liệu và Rút hàng khỏi kho

Vào đầu năm, sau khi các hạn chế sản xuất vì môi trường được dỡ bỏ tại miền Trung Trung Quốc, tồn kho phế liệu nhôm gia công đã tiến gần đến mức bão hòa. Tuy nhiên, các doanh nghiệp hạ nguồn có mức sẵn sàng dự trữ rất thấp do giá nhôm cao, và một số dự định ngừng hoạt động sớm. Nhìn chung thị trường phế liệu trong nước thể hiện sự kháng cự với giá cao và tình trạng “có giá nhưng không có thị trường”, với lượng rút hàng từ bãi phế liệu tiếp tục giảm cùng với việc cắt giảm sản lượng ở hạ nguồn. Trong thời gian Tết Nguyên đán, các bãi phế liệu và doanh nghiệp sử dụng phế liệu lần lượt nghỉ lễ. Hoạt động xuất hàng hoàn toàn bị đình chỉ, chỉ có một lượng nhỏ hàng đến chậm góp phần vào lượng nhập kho nhỏ giọt, giao dịch thị trường gần như đóng băng.

Sau kỳ nghỉ, khi các bãi phế liệu hoạt động trở lại hoàn toàn, nguồn cung được giải phóng tăng nhẹ. Quá trình tái khởi động hạ nguồn tăng tốc, nhu cầu bổ sung hàng chậm rãi được giải phóng. Tuy nhiên, bị hạn chế bởi chính sách xuất hóa đơn ngược, giao dịch tổng thể vẫn khá trì trệ, lượng rút hàng chủ yếu là các đơn hàng nhỏ lẻ theo nhu cầu. Trong khi đó, ở mức giá nhôm cao, các bãi phế liệu găm hàng không bán, và lượng hàng nhập kho tăng lên cùng với sản lượng phế liệu leo thang, khiến tồn kho xã hội chuyển từ giảm tồn sang tích lũy. Sau đợt trấn áp các vi phạm về hóa đơn và chính sách xuất hóa đơn ngược được siết chặt, lượng nhập kho so với cùng kỳ năm trước (YoY) tại các bãi chủ lực ở một số khu vực giảm sút, và tồn kho có xu hướng tích lũy nhẹ. Ngược lại, tồn kho phế liệu nhôm tense thực tế lại giảm. Trong cùng giai đoạn, các ngành hạ nguồn bước vào mùa tiêu thụ thấp điểm truyền thống. Tỷ lệ hoạt động tại các doanh nghiệp sử dụng phế liệu duy trì ở mức thấp, đơn hàng từ người dùng cuối thiếu động lực, và nhịp độ thu mua trở nên thận trọng hơn.

3. Chính sách

Kể từ khi chính sách “xuất hóa đơn ngược” được triển khai vào năm 2025, việc thực thi đã liên tục được siết chặt trong nửa đầu năm 2026, nhưng tiêu chuẩn thực hiện tại địa phương có sự khác biệt đáng kể — giám sát quản lý tương đối nghiêm ngặt tại An Huy, Giang Tây, Hồ Bắc và các khu vực khác. Một số tỉnh chứng kiến việc hủy bỏ hoàn thuế và tăng cường thanh tra thuế. Tại Sơn Đông cũng có báo cáo rằng xuất hóa đơn ngược sẽ bị đình chỉ từ tháng 7, với tổng gánh nặng thuế lên tới 10,5%. Môi trường chính sách này đã trực tiếp dẫn đến chi phí tuân thủ thuế cao dai dẳng trong khâu tái chế phế liệu nhôm. Hơn nữa, theo các quy chuẩn kinh tế dựa trên hóa đơn, hạn ngạch xuất hóa đơn của thương nhân nhìn chung giảm, gây ra tình trạng thiếu hụt cơ cấu các lô hàng phế liệu có hóa đơn hợp lệ và thắt chặt đáng kể tính thanh khoản của phế liệu nhôm. Đối với các doanh nghiệp sử dụng phế liệu, tác động lan truyền theo chuỗi “thắt chặt nguyên liệu/chi phí tăng — cắt giảm/đình chỉ sản xuất — rủi ro thay thế”: đầu tiên, giá nguyên liệu có hóa đơn tăng trực tiếp đẩy chi phí thu mua lên cao; sau đó, nhiều doanh nghiệp sử dụng phế liệu vừa và nhỏ tại các khu vực như An Huy, Giang Tây, Hồ Bắc bị thua lỗ và cắt giảm hoặc đình chỉ sản xuất; cuối cùng, chênh lệch giá giữa kim loại sơ cấp và phế liệu nhanh chóng thu hẹp xuống mức thấp lịch sử khi phế liệu nhôm giữ vững trong lúc nhôm sơ cấp giảm, làm xói mòn mạnh lợi thế chi phí của phế liệu so với nhôm sơ cấp. Một số doanh nghiệp hợp kim nhôm đúc đã bắt đầu xem xét sử dụng thỏi nhôm A00 để thay thế phế liệu nhôm trong sản xuất, đặt ra rủi ro rằng nền tảng nhu cầu thị trường đối với phế liệu nhôm có thể bị bào mòn.

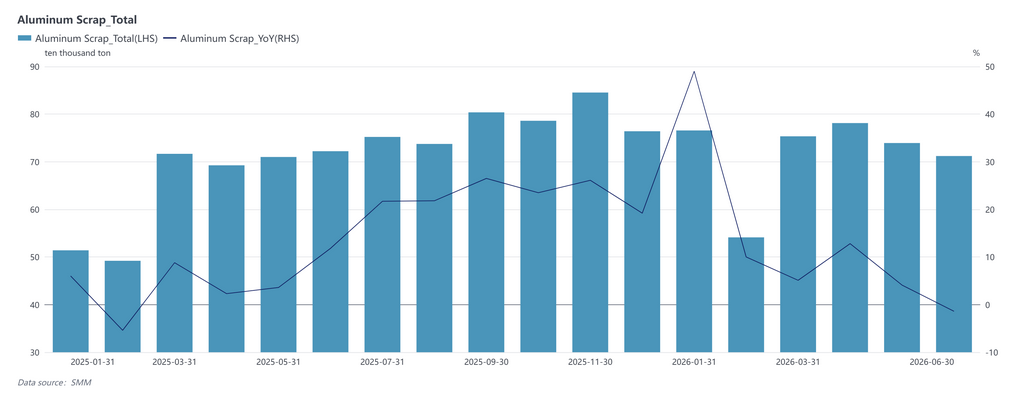

4. Sản lượng phế liệu nhôm

Xét về tổng khối lượng, sản lượng phế liệu nhôm lũy kế của Trung Quốc từ tháng 1 đến tháng 6 năm 2026 đạt 4.292.800 tấn, tăng khoảng 11,58% so với cùng kỳ năm trước (YoY) từ mức 3.847.200 tấn cùng kỳ năm 2025. Sản lượng tháng 1 đạt 765.700 tấn, tăng vọt 48,97% YoY, chủ yếu do Tết Nguyên đán đến muộn hơn, dẫn đến số ngày sản xuất hiệu quả nhiều hơn đáng kể so với cùng kỳ năm ngoái, cùng với việc dồn đơn hàng do các chính sách loại bỏ dần trong ngành ô tô. Bị ảnh hưởng bởi kỳ nghỉ Tết Nguyên đán, sản lượng tháng 2 giảm theo mùa xuống còn 541.200 tấn, nhưng vẫn tăng 10% YoY. Tháng 3-4 bước vào mùa cao điểm truyền thống, sản lượng phục hồi lên 753.400 tấn và 781.200 tấn, ghi nhận mức tăng YoY lần lượt là 5,14% và 12,81%. Đỉnh mùa là tháng 4, và việc giải phóng công suất cũng như tiến độ khôi phục sản xuất vẫn diễn ra bình thường. Tuy nhiên, sản lượng tháng 5 giảm xuống 739.300 tấn, với tăng trưởng YoY thu hẹp chỉ còn 4,13%, cho thấy sức ép từ chính sách xuất hóa đơn ngược đối với các doanh nghiệp sử dụng phế liệu vừa và nhỏ đã bắt đầu lan từ các trường hợp riêng lẻ ra quy mô rộng hơn. Xu hướng này gia tăng trong tháng 6, khi sản lượng giảm tiếp xuống 712.000 tấn, chuyển sang tăng trưởng âm YoY ở mức -1,4% và giảm 3,69% so với tháng trước (MoM) so với tháng 5, trở thành tháng duy nhất trong nửa đầu năm có tăng trưởng YoY âm. Nguyên nhân chính của sự sụt giảm trong tháng 6 là: chi phí tuân thủ gia tăng do chính sách xuất hóa đơn ngược đã đẩy nhiều doanh nghiệp sử dụng phế liệu vừa và nhỏ tại An Huy, Giang Tây, Hồ Bắc và các khu vực khác vào tình trạng thua lỗ và cắt giảm sản xuất, trong khi chênh lệch giá giữa kim loại sơ cấp và phế liệu thu hẹp xuống mức thấp lịch sử, làm giảm mạnh lợi thế chi phí của phế liệu nhôm. Điều này làm suy yếu nhiệt huyết thu gom và gây ra sự co lại của nguồn cung. Do đó, bên dưới bề nổi của “tổng khối lượng tăng trưởng nhưng nhịp độ dồn về phía trước, sau đó giảm tốc” trong sản lượng phế liệu nhôm nửa đầu năm, thực tế là cú sốc chính sách đang truyền dẫn nhanh chóng từ phía chi phí sang phía nguồn cung, và không thể xem nhẹ áp lực suy giảm đối với sản lượng nửa cuối năm.

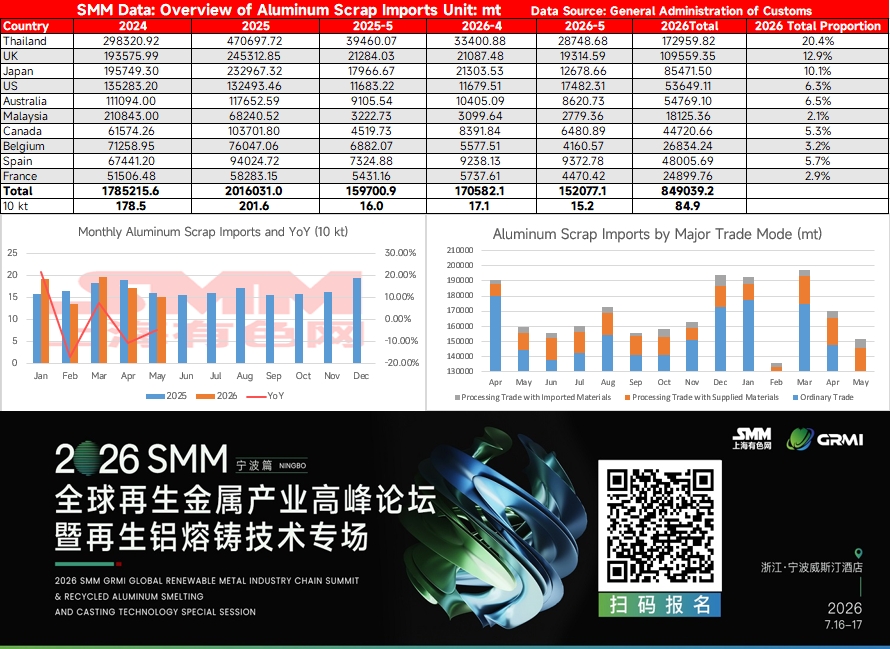

5. Nhập khẩu phế liệu nhôm

Nhập khẩu phế liệu nhôm lũy kế của Trung Quốc từ tháng 1 đến tháng 5 năm 2026 đạt khoảng 849.300 tấn, giảm nhẹ 0,84% YoY so với 856.500 tấn cùng kỳ năm 2025. Về bề mặt, tổng khối lượng gần như không đổi, nhưng xu hướng theo tháng cho thấy mô hình “cao trước, thấp sau” rõ rệt, và động lực chuyển từ nguồn cung dồi dào ở nước ngoài trong quý 1 sang sự kết hợp của nhiều yếu tố tiêu cực trong quý 2. Nhập khẩu lũy kế quý 1 tăng 3,9% YoY, với Thái Lan là quốc gia nguồn lớn nhất duy trì các chuyến hàng ổn định. Vào đầu năm, nguồn cung phế liệu nhôm ở nước ngoài tương đối dồi dào và hoạt động dự trữ tích cực của các doanh nghiệp nhôm thứ cấp trong nước cùng hỗ trợ nhập khẩu ở mức cao. Bước sang quý 2, tình hình lao dốc mạnh: nhập khẩu tháng 4 đạt 171.000 tấn, giảm 10,4% YoY, và tháng 5 tiếp tục giảm xuống 152.000 tấn, giảm 4,8% YoY và 10,9% so với tháng trước, tạo thành mô hình suy giảm cả về khối lượng lẫn giá. Các yếu tố tiêu cực đằng sau mang tính đa chiều và củng cố lẫn nhau. Thứ nhất, xung đột địa chính trị Mỹ-Iran đẩy giá nhôm LME tăng mạnh, và giá phế liệu nhôm giao ngay ở nước ngoài tăng theo. Chi phí cập cảng tổng thể đối với các nhà nhập khẩu trong nước cao hơn đáng kể so với giá phế liệu nhôm nội địa, và sự đảo ngược dai dẳng của chênh lệch giá giữa thị trường Trung Quốc và nước ngoài trực tiếp làm giảm nhiệt huyết thu mua. Thứ hai, giá năng lượng cao tại châu Âu làm gia tăng cạnh tranh giữa các doanh nghiệp nhôm thứ cấp địa phương đối với nguyên liệu phế liệu nhôm, và các chuyến hàng đến Trung Quốc từ các quốc gia nguồn truyền thống như Anh, Tây Ban Nha, Bỉ và Pháp đều giảm ở các mức độ khác nhau. Một tác động sâu rộng hơn đến từ việc thắt chặt chính sách ở các nước xuất khẩu: UAE áp đặt lệnh cấm tạm thời bốn tháng đối với xuất khẩu phế liệu nhôm từ ngày 3 tháng 6, và EU cũng có kế hoạch áp thuế bổ sung 15% từ tháng 9. Cả hai yếu tố này làm thắt chặt nguồn cung phế liệu chất lượng cao ở khu vực châu Á, cả về khía cạnh tức thời lẫn kỳ vọng. Ngoài ra, nhập khẩu phế liệu nhôm thường có thời gian vận chuyển 1-3 tháng. Việc các thương nhân cắt giảm đáng kể lượng mua trong quý 2 sẽ phản ánh vào dữ liệu cập cảng trong quý 3, tạo ra “tác động trễ”. Nhìn chung, mặc dù tổng nhập khẩu từ tháng 1 đến tháng 5 chỉ giảm nhẹ, nhưng cấu trúc động lực đã đảo ngược từ “ổn định về lượng và tăng giá” trong quý 1 sang “giảm cả lượng lẫn giá” trong quý 2. Hơn nữa, sự co lại của nguồn cung nước ngoài mới chỉ bắt đầu hiện thực hóa, và triển vọng nhập khẩu nửa cuối năm đối mặt với áp lực giảm lớn hơn.

6. Triển vọng nửa cuối năm

Thị trường phế liệu nhôm dự kiến sẽ tiếp tục đi ngang trong xu hướng ảm đạm vào nửa cuối năm, nhưng với hỗ trợ đáy đáng kể. Chênh lệch giá giữa kim loại sơ cấp và phế liệu đã thu hẹp xuống mức thấp lịch sử, và ràng buộc từ chính sách xuất hóa đơn ngược tiếp tục thiết lập sàn cho giá phế liệu nhôm. Nếu giá nhôm sơ cấp ổn định và hồi phục, có dư địa để chênh lệch tăng nhẹ, nhưng mức độ hạn chế; nếu nhôm sơ cấp tiếp tục giảm, hiệu ứng thay thế của phế liệu nhôm sẽ hiện thực hóa với tốc độ nhanh hơn, gây thêm áp lực lên chênh lệch, và thậm chí có thể xuất hiện kịch bản cực đoan là giá phế liệu và nhôm sơ cấp đảo ngược. Chính sách xuất hóa đơn ngược khó có thể nới lỏng thực chất trong ngắn hạn, và tình trạng khan hiếm nguồn cung có hóa đơn hợp lệ dự kiến sẽ kéo dài. Cần chú ý đến tiêu chuẩn thực thi chính sách tại các tỉnh mới tham gia như Sơn Đông, những thay đổi về cường độ thanh tra thuế địa phương, và liệu có cánh cửa cho việc tối ưu và điều chỉnh chi tiết chính sách hay không. Nhìn chung, căng thẳng cốt lõi trên thị trường phế liệu nhôm nửa cuối năm vẫn là cuộc giằng co giữa “co hẹp nguồn cung do siết chặt chính sách” và “suy yếu tiêu thụ do nhu cầu trì trệ”. Cũng cần theo dõi sát tiến triển đàm phán Mỹ-Iran và điều kiện hàng hải tại eo biển Hormuz, nhịp độ nhập khẩu phế liệu nhôm từ bên ngoài Trung Quốc và việc thực thi lệnh cấm của UAE, tiến độ tuân thủ chính sách xuất hóa đơn ngược và sự khác biệt trong thực thi tại địa phương, biến động tồn kho thỏi nhôm, và thời điểm xuất hiện điểm uốn của tồn kho thỏi hợp kim nhôm thứ cấp.

[Tuyên bố nguồn dữ liệu: Dữ liệu ngoài thông tin công khai có nguồn gốc từ thông tin công khai, giao tiếp thị trường và các mô hình cơ sở dữ liệu nội bộ của SMM, được SMM xử lý chỉ để tham khảo và không cấu thành lời khuyên quyết định.]

![Tâm lý mua hàng tại miền Đông Trung Quốc mạnh lên, nhu cầu mua của các thương nhân giao sau và giao ngay tại miền Trung tăng [SMM Điểm tin buổi trưa Nhôm giao ngay]](https://imgqn.smm.cn/usercenter/SUuNM20251217171651.jpg)

![Giá ADC12 vững vàng nổi bật, chênh lệch với nhôm nguyên chất lập kỷ lục cùng kỳ [Phân tích SMM]](https://imgqn.smm.cn/usercenter/RLjGN20251217171652.jpg)

![Đà tăng giá hợp đồng tương lai tiếp tục, nhôm giao ngay vẫn chịu áp lực [Đánh giá hàng ngày nhôm giao ngay SMM Nam Trung Quốc]](https://imgqn.smm.cn/usercenter/bHIPd20251217171651.jpg)