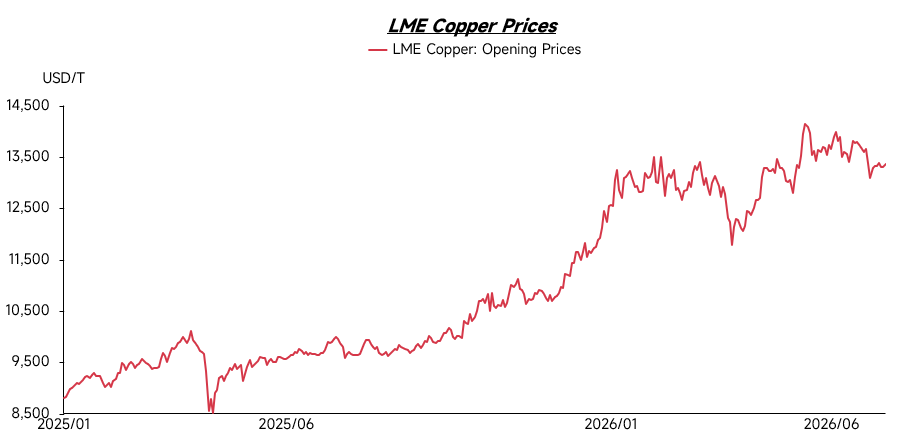

Xu hướng giá đồng nửa đầu năm 2026

Trong quý I/2026, giá đồng nhìn chung duy trì ở mức cao, chủ yếu dao động quanh mức 13.000 USD/tấn. Phải đến cuối quý I, giá đồng mới có một đợt điều chỉnh ngắn. Tuy nhiên, bước sang quý II, giá lấy lại đà tăng và tiếp tục lập các mức cao kỷ lục mới. Nguyên nhân chính là nguồn cung quặng đồng thắt chặt. Trong khi đó, kỳ vọng về các biện pháp thuế quan của Mỹ và "hiệu ứng hút hàng" đồng toàn cầu do đó càng làm dấy lên lo ngại về khả năng cung ứng. Cùng lúc, nhu cầu đồng từ các lĩnh vực mới nổi như xe năng lượng mới, năng lượng tái tạo, xây dựng lưới điện và trung tâm dữ liệu tăng nhanh, tiếp tục củng cố kỳ vọng nhu cầu trung và dài hạn. Trong bối cảnh tăng trưởng nguồn cung khó theo kịp mở rộng nhu cầu, giá đồng tiếp tục được hỗ trợ mạnh.

Nguồn cung đồng thắt chặt cũng buộc doanh nghiệp tìm kiếm nguồn bổ sung ngoài quặng mỏ, khiến tầm quan trọng của đồng phế liệu tăng lên rõ rệt. Khi giá đồng tiếp tục leo thang, giá đồng phế liệu cũng tăng theo. Quan trọng hơn, sự thắt chặt mang tính cơ cấu của đồng đã bắt đầu định hình lại logic định giá của thị trường đồng phế liệu, vốn trước đây chịu tác động lớn hơn từ tiêu thụ hạ nguồn và chênh lệch giữa đồng nguyên sinh và đồng tái chế.

Phía cung

Từ phía cung, thị trường đồng phế liệu hải ngoại nhìn chung vẫn thắt chặt. Dù giá đồng cao đã phần nào kích thích hoạt động tái chế và tâm lý bán ra của một số nhà cung cấp, nhưng hàng tồn kho thị trường đã liên tục bị tiêu thụ từ quý IV/2025 đến quý I/2026. Do đó, nguồn hàng giao ngay ở nước ngoài vẫn hạn chế. Theo phản hồi từ một số bãi phế liệu, thời gian giao hàng sau đặt hàng kéo dài đáng kể, có đơn phải chờ ba đến bốn tuần mới xếp được lô hàng. Điều này cho thấy tình trạng thắt chặt phía cung vẫn chưa được cải thiện hiệu quả.

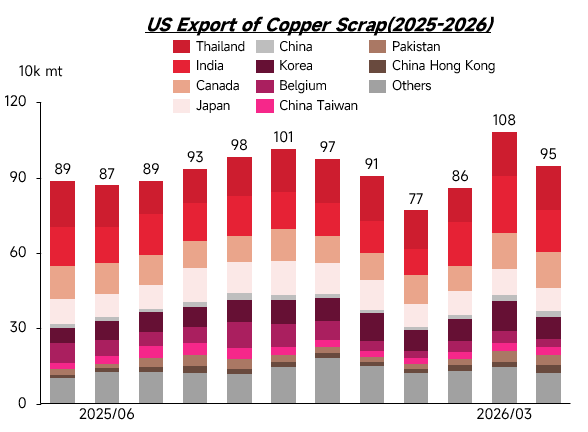

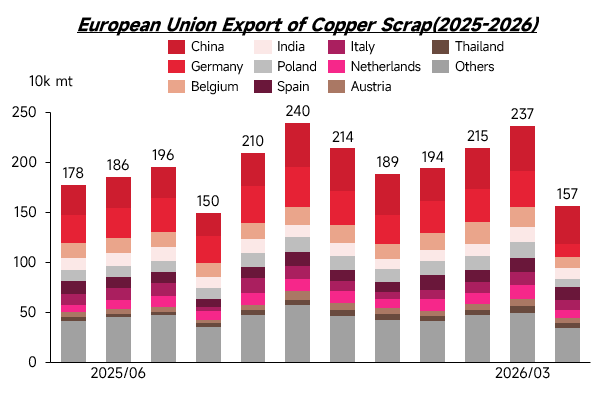

Cùng lúc, các khu vực xuất khẩu đồng phế liệu truyền thống như châu Âu và Mỹ đang tích cực đưa sản xuất trở về nội địa. Nhu cầu nội địa về gia công và luyện đồng phế liệu cũng tăng, càng làm suy yếu độ co giãn cung của các thị trường xuất khẩu truyền thống. Dưới tác động tổng hợp của nguồn hàng xuất khẩu sụt giảm, tiêu thụ nội địa mạnh hơn và cạnh tranh nguyên liệu chất lượng cao gay gắt, mô hình cung thắt chặt trên thị trường đồng phế liệu hải ngoại dự kiến sẽ còn kéo dài.

Phía cầu

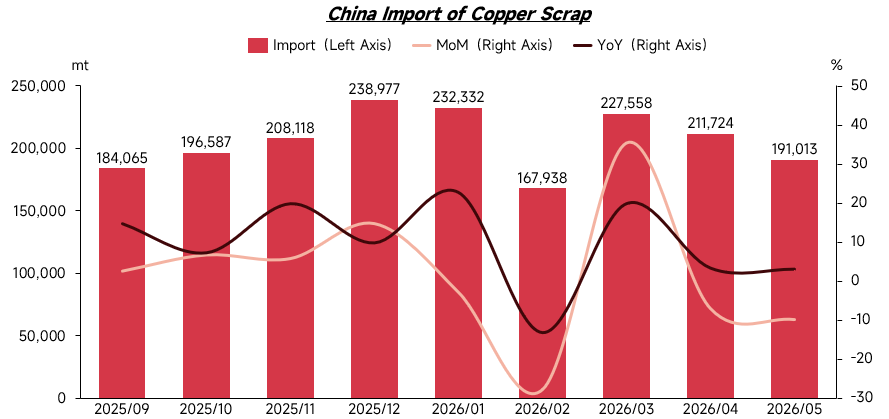

Là nước tiêu thụ đồng phế liệu lớn nhất thế giới, từ lâu Trung Quốc đã chiếm khoảng một phần ba thương mại đồng phế liệu toàn cầu. Từ đầu năm 2026, do ảnh hưởng của chính sách trong nước và yêu cầu tuân thủ thuế, việc lưu thông và sử dụng đồng phế liệu không đạt chuẩn VAT trên thị trường Trung Quốc bị hạn chế. Qua đó thúc đẩy các doanh nghiệp trong nước gia tăng hơn nữa nhu cầu nhập khẩu đồng phế liệu đạt chuẩn VAT. Trong nửa đầu năm 2026, nhập khẩu đồng phế liệu của Trung Quốc nhìn chung duy trì ở mức cao. Ngoại trừ sự sụt giảm tạm thời vào tháng 2 do kỳ nghỉ Tết Nguyên đán và giá đồng tăng cao, sản lượng nhập khẩu các tháng còn lại đều cao hơn cùng kỳ năm 2025, phản ánh nhu cầu cứng của Trung Quốc đối với đồng phế liệu nước ngoài vẫn mạnh mẽ.

Bên ngoài thị trường Trung Quốc, Ấn Độ, Đông Nam Á và một số khu vực Trung Đông cũng đang gia tăng năng lực tiêu thụ đồng phế liệu cấp trung bình và thấp. Một số nguyên liệu cấp thấp sau khi vào các khu vực này được tháo dỡ, nghiền, phân loại hoặc luyện, rồi chảy vào tiêu dùng nội địa hoặc thị trường khu vực. Do đó, nhu cầu đồng phế liệu nước ngoài không còn đơn thuần do nhập khẩu của Trung Quốc quyết định; thay vào đó, thị trường đang dần hình thành cục diện cạnh tranh đa khu vực giữa Trung Quốc, Ấn Độ, Đông Nam Á và các thị trường địa phương tại những vùng xuất khẩu truyền thống.

Trong bối cảnh kỳ vọng nguồn cung đồng thắt chặt trong tương lai, cạnh tranh giành đồng phế liệu tiếp tục gay gắt trên toàn cầu. Các nhà luyện kim và những bên tham gia trong chuỗi ngành liên quan tại nhiều khu vực đang tích cực mở rộng khả năng tiếp cận nguồn đồng phế liệu, trong khi một số quốc gia cũng bắt đầu tăng cường giữ lại nguồn kim loại tái chế trong nước. Ngoài ra, xu hướng tái định cư sản xuất tại châu Âu và Mỹ đã hỗ trợ phục hồi nhu cầu gia công và luyện đồng phế liệu tại địa phương, làm suy yếu khả năng xuất khẩu đồng phế liệu từ các vùng xuất khẩu truyền thống. Dưới tác động của nhu cầu nhập khẩu từ Trung Quốc, nhu cầu tiêu dùng địa phương ở nước ngoài và xu hướng giữ lại tài nguyên, nhu cầu đồng phế liệu toàn cầu nhìn chung đang gia tăng.

Giá đồng phế liệu

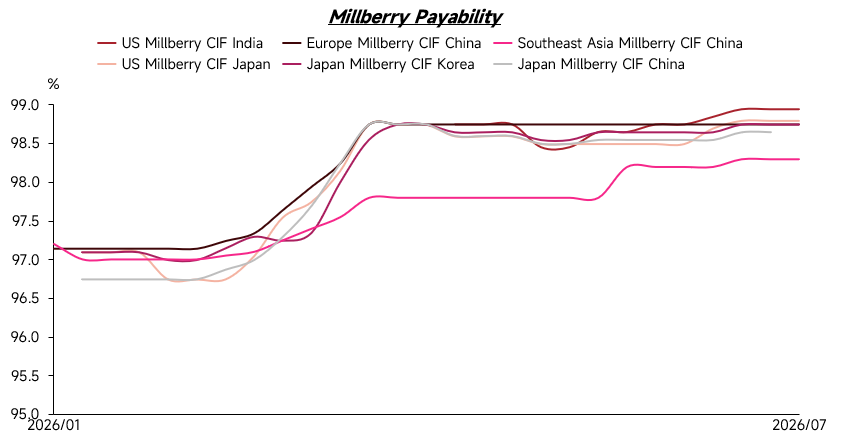

Trong bối cảnh cung – cầu thắt chặt và cạnh tranh khu vực mạnh mẽ hơn, khả năng thanh toán (payability) của đồng phế liệu nước ngoài nhìn chung đã tăng. Từ đầu năm 2026, giá đồng duy trì ở mức cao, trong khi giá đồng sợi (millberry) cũng giữ tương đối vững, với mức thanh toán phần lớn giao dịch quanh 97,5%–98% giá LME kỳ hạn 3 tháng. Sau khi giá đồng điều chỉnh giảm vào tháng 3, khả năng thanh toán đồng phế liệu tăng thêm, có thời điểm chào bán đồng sợi lên tới 98,5%–99%. Tuy nhiên, khi giá đồng kết thúc điều chỉnh và trở lại xu hướng tăng trong quý II, thậm chí phá các mức cao lịch sử mới, khả năng thanh toán đồng phế liệu không giảm đáng kể như logic định giá truyền thống; thay vào đó vẫn ở mức cao. Thay đổi này phản ánh trong điều kiện nguồn cung nguyên liệu thắt chặt và nhu cầu cứng từ người mua, khả năng thanh toán đồng phế liệu nước ngoài vẫn duy trì sức chống chịu ngay cả khi giá đồng cao, dư địa giảm giá hạn chế.

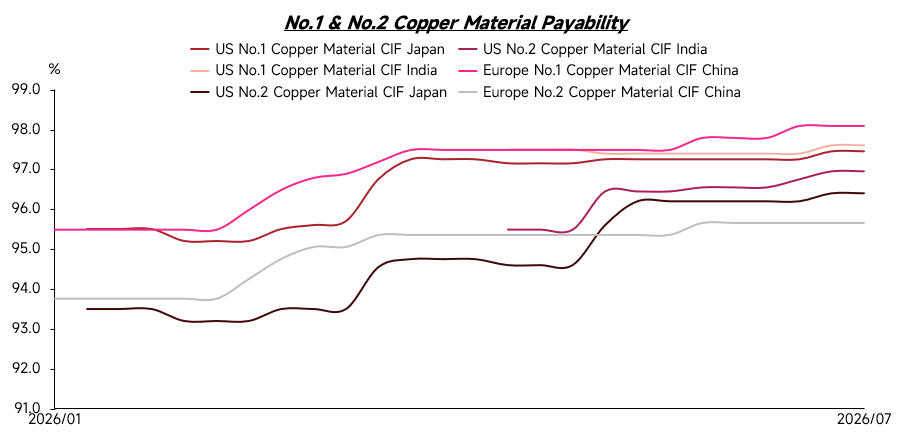

Xu hướng này còn thể hiện ở giá đồng phế liệu số 1 và số 2. Từ đầu năm 2026, khả năng thanh toán đồng phế liệu số 1 liên tục tăng, từ khoảng 95,5%–96% hồi đầu năm lên mức hiện tại 97%–98%. Giá đồng phế liệu số 2 cũng tăng đáng kể, trong khi sự phân hóa giá càng rõ rệt. Nhờ giá kim loại quý duy trì ở mức cao, các lò luyện sẵn sàng chấp nhận mức giá cao hơn đối với đồng phế liệu số 2 có hàm lượng vàng, bạc cao. Một số nguyên liệu chứa hàm lượng kim loại quý cao có thể được chào ở mức 97,5%–98,5%, thậm chí vượt giá một số đồng phế liệu số 1.

Xét về cơ cấu nguyên liệu, đồng phế liệu số 2 hàm lượng vàng, bạc cao chủ yếu có xuất xứ từ châu Mỹ. Vì vậy, mức chào giá chung của đồng phế liệu số 2 Mỹ cao hơn rõ rệt so với các khu vực khác. Ngược lại, đồng phế liệu số 2 từ Nhật Bản, Hàn Quốc và Đông Nam Á nhìn chung chứa hàm lượng vàng, bạc thấp hơn, nên giá tương đối chịu áp lực, khả năng thanh toán phần lớn tập trung quanh 95%–96%. Điều này cho thấy logic định giá của thị trường đồng phế liệu đã thay đổi đáng kể, không còn đơn thuần theo mô hình truyền thống “giá đồng tăng thì khả năng thanh toán giảm”. Cùng với nguồn cung nguyên liệu thắt chặt, cạnh tranh tài nguyên mạnh hơn và khác biệt lớn hơn về cơ cấu nguyên liệu, giá đồng phế liệu ngày càng chịu tác động bởi hàm lượng đồng, hàm lượng kim loại quý, xuất xứ, nhu cầu luyện kim và sức mua tại điểm đến. Sự phân hóa giá đang ngày càng nổi bật.

Chính sách

Chính sách luôn là biến số quan trọng ảnh hưởng đến thương mại đồng phế liệu nước ngoài. Những năm gần đây, khi kỳ vọng thắt chặt cung – cầu đồng tiếp tục hình thành, các quốc gia ngày càng coi trọng đồng phế liệu như một nguồn tài nguyên thứ cấp chiến lược. Các nền kinh tế lớn cũng tăng cường quản lý đối với xuất khẩu, nhập khẩu và tái chế phế liệu kim loại trong nước.

Lấy EU làm ví dụ, dự kiến từ tháng 5 năm 2027 sẽ chính thức thực thi quy định mới về xuất khẩu phế liệu kim loại. Khi đó, xuất khẩu đồng phế liệu sang các nước không thuộc OECD sẽ phải đáp ứng hai điều kiện: quốc gia đến phải nằm trong danh sách được EU phê duyệt, và cơ sở xử lý tại nước đến phải vượt qua đánh giá của bên thứ ba độc lập. Chính sách nhằm nâng cao ngưỡng xuất khẩu phế liệu kim loại, hạn chế dòng chảy ra ngoài của nguồn tài nguyên thứ cấp chưa được xử lý đầy đủ, khuyến khích nhiều nguồn đồng phế liệu ở lại châu Âu để tái chế và tiêu dùng nội địa. Tại Mỹ, ngành đồng cũng đã thúc đẩy đề xuất đưa đồng và đồng tái chế vào diện ưu đãi thuế 45X lên cấp lập pháp tại Quốc hội, nhằm nâng cao năng lực cạnh tranh của sản xuất nội địa và chế biến đồng phế liệu thông qua các khuyến khích thuế, qua đó cải thiện hơn nữa việc giữ lại tài nguyên trong nước.

Ngoài ra, là nước tiêu thụ đồng phế liệu lớn nhất thế giới, các thay đổi chính sách của Trung Quốc cũng tác động đáng kể đến cục diện thương mại đồng phế liệu toàn cầu. Thị trường Trung Quốc hiện đang tích cực thúc đẩy tiêu chuẩn hóa ngành tái chế. Trong một thời gian dài, một số doanh nghiệp gặp khó khăn về hạch toán thuế và tuân thủ khi mua đồng phế liệu nội địa, do các nhà cung cấp thu gom thượng nguồn thường thiếu hóa đơn đầu vào. Những năm gần đây, Trung Quốc tiếp tục thúc đẩy cơ chế “xuất hóa đơn ngược”, theo đó người mua xuất hóa đơn thay cho người bán không có khả năng xuất hóa đơn, nhằm hoàn thiện hệ thống hóa đơn đầu vào. Tuy nhiên, do những khó khăn thực tế trong triển khai, một số doanh nghiệp đã gia tăng hơn nữa việc mua đồng phế liệu nhập khẩu đạt chuẩn VAT để đáp ứng yêu cầu sản xuất và tuân thủ. Điều này cũng tạo ra lực đỡ mạnh cho nhu cầu đồng phế liệu nước ngoài.

Tại Đông Nam Á, các nước đại diện như Malaysia và Thái Lan từ lâu giữ vai trò trung chuyển và sơ chế nguyên liệu phế liệu cấp thấp. Tuy nhiên, cùng với nhận thức về môi trường và nhu cầu nâng cấp công nghiệp tăng lên, các quốc gia này đã thắt chặt thanh tra và quản lý nhập khẩu phế liệu cấp thấp, thậm chí một số loại bị hạn chế hoặc cấm chặt hơn. Mục đích của các chính sách này là thúc đẩy ngành công nghiệp trong nước hướng tới hoạt động có giá trị gia tăng cao hơn, đồng thời giảm ô nhiễm môi trường và các vấn đề xã hội do xử lý phế liệu cấp thấp không đúng cách gây ra. Hệ quả là, nhiều đồng phế liệu cấp thấp có thể phải trải qua phân loại, tháo dỡ và tiền xử lý hoàn thiện hơn trước khi xuất khẩu, hoặc chuyển hướng sang các khu vực trung chuyển, chế biến mới. Điều này càng làm tăng chi phí tuân thủ và lưu thông của thương mại đồng phế liệu toàn cầu.

Nhìn chung, thương mại đồng phế liệu toàn cầu sẽ không còn đơn thuần do giá cả quyết định, mà ngày càng chịu tác động của tuân thủ chính sách, yêu cầu môi trường, giữ lại tài nguyên và năng lực xử lý địa phương. Đối với các thương nhân, khả năng cung cấp ổn định đồng phế liệu chất lượng cao, ít tạp chất cùng với chứng từ tuân thủ đầy đủ sẽ trở thành lợi thế cạnh tranh hơn là chỉ đưa ra mức giá thấp.

Triển vọng nửa cuối năm 2026

Nhìn sang nửa cuối năm 2026, nguồn cung có thể xuất khẩu khó có khả năng nới lỏng đáng kể. Sau khi lượng tồn kho trước đó liên tục được tiêu thụ, nguồn cung phế liệu mới từ nước ngoài giải phóng vẫn hạn chế. Kết hợp với nhu cầu gia công đồng phế liệu địa phương và ý định giữ lại tài nguyên mạnh hơn tại các vùng xuất khẩu truyền thống như châu Âu và Mỹ, nguồn cung xuất khẩu nước ngoài khó tăng đáng kể. Các loại chủ đạo như đồng sợi, đồng phế liệu số 1 và số 2 dự kiến vẫn thắt chặt.

Thứ hai, cạnh tranh đa khu vực ở phía cầu sẽ tiếp tục hỗ trợ giá đồng phế liệu. Nhu cầu nhập khẩu của Trung Quốc vẫn là trụ cột quan trọng của thị trường đồng phế liệu nước ngoài, trong khi Ấn Độ, Đông Nam Á, Nhật Bản, Hàn Quốc, châu Âu và Mỹ cũng đang gia tăng hấp thụ đồng phế liệu. Nhu cầu đồng phế liệu toàn cầu dự kiến thể hiện cục diện cạnh tranh đa khu vực, và cạnh tranh giữa các khu vực về nguồn lực sẽ hỗ trợ khả năng thanh toán, khiến mức giảm mạnh khó xảy ra.

Trong bối cảnh nguồn cung thắt chặt và cạnh tranh nguồn lực gay gắt hơn, khả năng thanh toán đồng phế liệu nước ngoài dự kiến duy trì ở mức cao trong nửa cuối năm 2026. Khả năng thanh toán đồng sợi và đồng phế liệu số 1 tiếp tục có hỗ trợ giảm giá mạnh mẽ, trong khi giá đồng phế liệu số 2 vẫn phân hóa rõ rệt do khác biệt về hàm lượng vàng, bạc, xuất xứ và nhu cầu luyện kim.

Ngoài ra, giá đồng cao tiếp tục làm gia tăng rủi ro thương mại. Khi giá đồng duy trì ở mức cao, trị giá mỗi lô hàng cũng tăng, đẩy chi phí chiếm dụng vốn, rủi ro tỷ giá, chi phí logistics, chi phí lưu kho, chi phí kiểm định và chi phí tuân thủ của thương nhân lên cao. Do đó, ngay cả khi thị trường vẫn tồn tại nhu cầu cứng, các giao dịch thực tế có thể trở nên thận trọng hơn. Người mua và người bán sẽ quan tâm nhiều hơn đến việc chốt giá, độ ổn định chất lượng và thời gian giao hàng.

Nhìn chung, thị trường đồng phế liệu nước ngoài nửa cuối năm 2026 dự kiến duy trì xu hướng chính là nguồn cung thắt chặt, khả năng thanh toán cao, giá phân hóa và chi phí giao dịch gia tăng.

![The SHFE/LME price ratio rises, premium offers continue to increase, while the market sees weak supply and demand, and actual trading is sluggish, [SMM Yangshan spot copper]](https://imgqn.smm.cn/usercenter/ULCXN20251217171714.jpeg)

![Ảnh hưởng của dự báo bão vẫn tiếp diễn, phụ phí đồng giao ngay tại Thượng Hải tiếp tục tăng [SMM đồng giao ngay Thượng Hải]](https://imgqn.smm.cn/usercenter/qcyEh20251217171709.jpg)

![Cả hàng tồn kho và giá đồng đều giảm, các nhà cung cấp giữ giá ổn định để bán [SMM Đồng giao ngay Hoa Nam]](https://imgqn.smm.cn/usercenter/Fxolk20251217171712.jpg)