SMM, ngày 7 tháng 7:

I. Đánh giá thị trường nửa đầu năm

Nhập khẩu: Tăng trưởng phục hồi, Châu Phi trở thành nguồn tăng trưởng chính

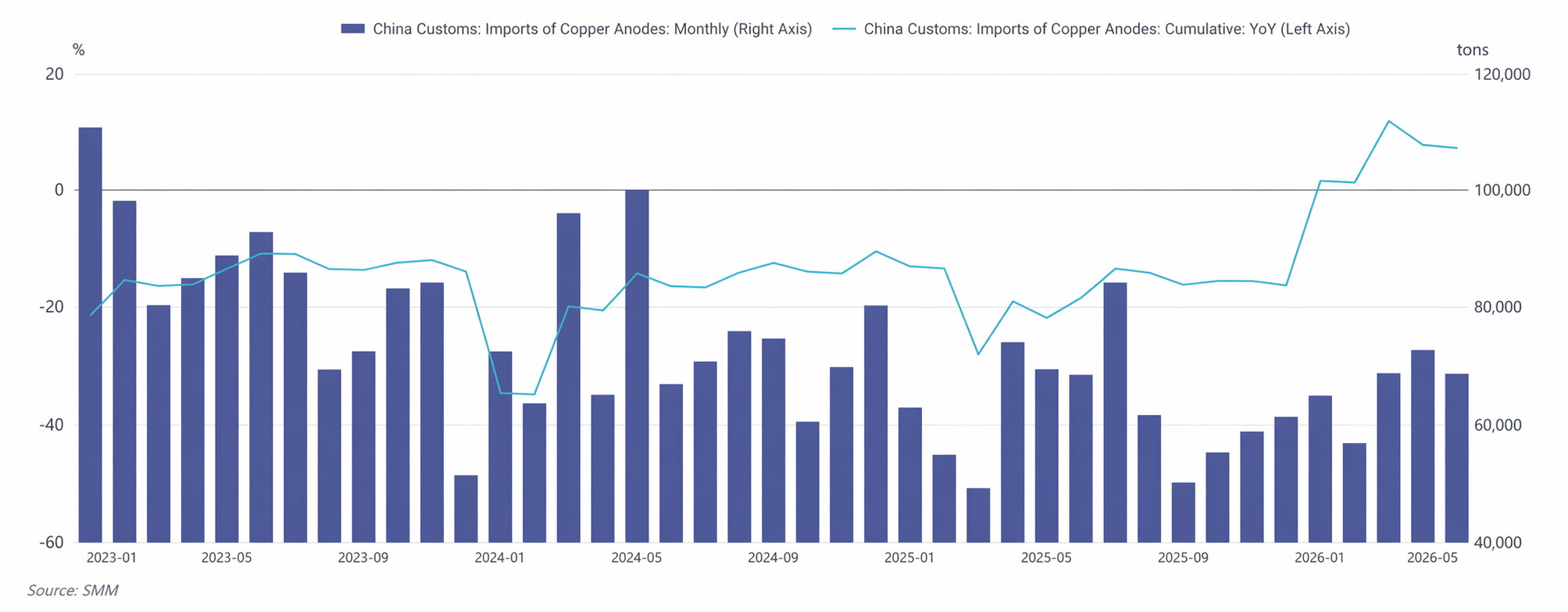

Từ tháng 1 đến tháng 5 năm 2026, nhập khẩu đồng anode tích lũy của Trung Quốc đạt 331.900 tấn, tăng 6,92% so với cùng kỳ , đảo ngược xu hướng suy giảm -15,88% của cả năm 2025. Theo tháng, nhập khẩu cho thấy quỹ đạo “thấp, sau đó cao, rồi điều chỉnh giảm”. Cơ cấu nguồn nhập khẩu có những thay đổi đáng kể. Dù Zambia vẫn là nguồn cung hàng đầu, thị phần của nước này giảm dần từ 53% đầu năm xuống khoảng 40% vào tháng 5. DRC nổi lên là nguồn tăng sản lượng lớn nhất. Nhờ sự gia tăng công suất liên tục của dự án luyện đồng Kamoa (công suất luyện 500.000 tấn/năm) sau khi đưa vào vận hành, thị phần xuất khẩu sang Trung Quốc của dự án này tăng nhanh từ dưới 10% trong tháng 1 lên 22,60% vào tháng 5, với mức tăng trưởng so với cùng kỳ có lúc vượt 250%. Ngược lại, hàng từ Chile tiếp tục thu hẹp do tỷ giá SHFE/LME không thuận lợi, thị phần giảm xuống còn 4,48% vào tháng 5.

Cung cầu trong nước: Đảo chiều nhanh từ nới lỏng sang thắt chặt

Diễn biến cung-cầu trong nước nửa đầu năm của Trung Quốc có thể chia thành hai giai đoạn:

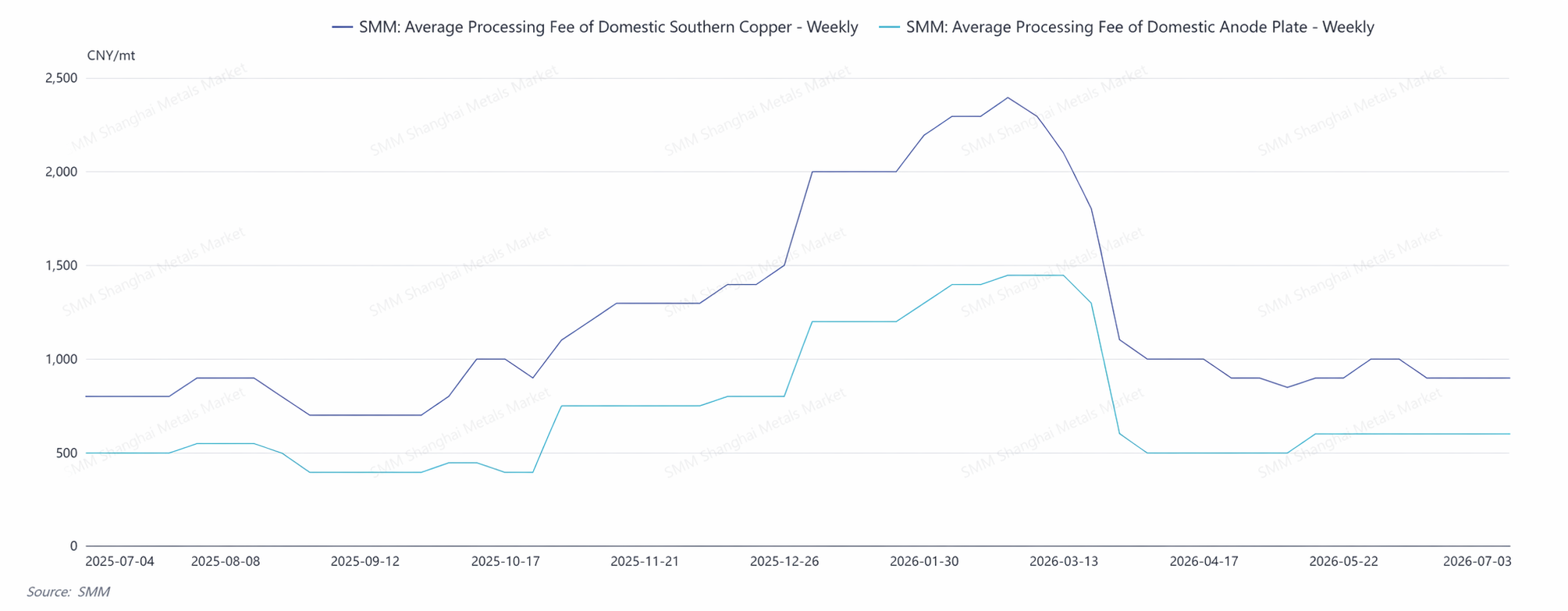

Giai đoạn nới lỏng trong quý 1: Cung đồng thô phế liệu và đồng anode dồi dào, tiếp nối trạng thái từ cuối năm 2025. Các lò luyện duy trì tồn kho cao đồng thô và đồng anode. Phí tinh chế (RC) đồng thô ở miền nam Trung Quốc ở mức cao 1.800-2.000 nhân dân tệ/tấn. Trong bối cảnh nới lỏng này, sự phụ thuộc của thị trường vào đồng anode nhập khẩu giảm tạm thời.

Điểm uốn xuất hiện vào giữa đến cuối tháng 3: Khi giá đồng giảm xuống dưới mốc 100.000 nhân dân tệ/tấn, chênh lệch giá giữa đồng tinh chế và đồng phế liệu thu hẹp nhanh chóng. Cùng lúc, các chính sách ngành thắt chặt mạnh mẽ—kiểm tra tuân thủ chặt chẽ hơn đối với đồng phế liệu và cắt giảm hỗ trợ tài chính—khiến các nhà sản xuất đồng anode từ phế liệu phải chịu áp lực chi phí nguyên liệu cao. Nhiệt tình sản xuất của họ giảm nhanh, và cung thị trường bắt đầu co lại.

Giai đoạn thắt chặt trong quý 2: Mất cân bằng cung-cầu bùng phát mạnh trong quý 2. Tỷ lệ hoạt động chung của các doanh nghiệp đồng anode do SMM khảo sát giảm từ 50,42% trong tháng 3 xuống 45,95% trong tháng 6, với mảng phế liệu giảm từ 40,58% xuống 36,00%. Trong khi đó, quý 2 trùng với mùa bảo dưỡng tập trung của các lò luyện trong nước. Các lò luyện đang bảo dưỡng chứng kiến nhu cầu đối với đồng blister và đồng anode mua ngoài tăng lên. Sự co hẹp nguồn cung và nhu cầu tăng vọt diễn ra trái chiều trong cùng một giai đoạn, khiến khoảng cách cung cầu bị nới rộng đáng kể. Vào tháng 4, phí tinh luyện (RCs) đồng blister trung bình hàng tháng tại miền Nam Trung Quốc giảm mạnh xuống còn 950 nhân dân tệ/tấn, giảm 850 nhân dân tệ/tấn so với tháng trước, và tiếp tục giảm xuống 900 nhân dân tệ/tấn vào tháng 5.

II. Phân tích các nguyên nhân cốt lõi dẫn đến biến động cung cầu

(I) Chính sách thắt chặt đối với phế liệu đồng là biến số chính đằng sau sự co hẹp nguồn cung

Động lực cốt lõi dẫn đến sự đảo chiều của cục diện cung cầu trong nửa đầu năm là cú sốc chính sách trong ngành phế liệu đồng. Những trở ngại trong quy trình thu mua của các doanh nghiệp luyện thứ cấp, kèm theo việc cắt giảm đồng thời hỗ trợ tài chính, dẫn đến sự phân cực rõ rệt giữa thị trường nguyên liệu có hóa đơn và không có hóa đơn. Đây trở thành nguyên nhân chính buộc các doanh nghiệp phải cắt giảm hoặc tạm ngừng sản xuất.

2. Chênh lệch giá đồng cathode - phế liệu thu hẹp khuếch đại mâu thuẫn cung cầu

Khi giá đồng thiếu động lực tăng, chênh lệch giá giữa đồng cathode và phế liệu đồng thu hẹp nhanh chóng. Các nhà cung cấp phế liệu đồng giữ hàng không bán, và điều này cũng không hỗ trợ được dòng chảy lớn phế liệu đồng vào khâu luyện, đẩy nhanh sự đảo chiều của cục diện cung cầu.

3. Phí xử lý (TC) cực thấp đẩy mạnh sự phụ thuộc vào đồng blister và đồng anode từ phía chi phí

Phí xử lý tinh quặng đồng (TC) tiếp tục xấu đi trong năm 2026. Trong bối cảnh này, các lò luyện đã chủ động điều chỉnh cơ cấu nguyên liệu, tăng cường sử dụng phế liệu đồng, đồng anode và các loại đồng blister, đồng anode khác. Logic thay thế này tạo ra hỗ trợ sàn cứng và mở rộng ổn định cho nhu cầu đồng anode.

III. Triển vọng nửa cuối năm

Nhập khẩu nửa cuối năm đối mặt áp lực: hoạt động bảo dưỡng tập trung của năng lực luyện tại Zambia sẽ kéo dài sang quý 3, trong khi nhu cầu ngày càng tăng từ các quốc gia và khu vực như Ấn Độ làm gia tăng cạnh tranh về nguồn cung đồng anode.

Nguồn cung của Trung Quốc: Biến số cốt lõi đối với phía cung của Trung Quốc vẫn là định hướng chính sách đồng tái chế và sự thay đổi của chênh lệch giá đồng cathode - phế liệu. Sự thiếu hụt cơ cấu của phế liệu đồng đã bao gồm thuế khó có thể cải thiện trước khi có sự nới lỏng chính sách đáng kể, và độ co giãn nguồn cung của anode đồng từ phế liệu sẽ vẫn bị hạn chế; trong bối cảnh đó, RC cũng sẽ khó phục hồi mạnh mẽ. Nếu chính sách nới lỏng nhẹ vào nửa cuối năm, nguồn cung từ sản xuất anode đồng từ phế liệu có thể phục hồi; nếu không, tình trạng thắt chặt sẽ kéo dài.

Nhu cầu Trung Quốc: Phía cầu vẫn duy trì hỗ trợ: TC thấp kéo dài tiếp tục thúc đẩy nhu cầu thay thế đối với đồng thô và anode đồng; xu hướng tăng trưởng công suất tinh luyện trong trung và dài hạn vẫn còn nguyên, và khoảng cách nguyên liệu thô vẫn tồn tại.

IV. Tổng kết

Trong nửa đầu năm 2026, logic vận hành cốt lõi của thị trường anode đồng Trung Quốc có thể được tóm tắt như sau: việc vận hành các dự án nước ngoài đã thúc đẩy nhập khẩu phục hồi và tăng trưởng, nhưng việc thắt chặt chính sách đồng tái chế của Trung Quốc đã nhanh chóng đảo ngược mô hình cung-cầu từ trạng thái dư thừa trong quý 1 sang thắt chặt trong quý 2. Trong nửa cuối năm, khi không có chính sách thuận lợi, độ co giãn nguồn cung của Trung Quốc sẽ bị hạn chế, trong khi nhu cầu thay thế đồng thô và anode đồng của các nhà máy luyện vẫn mạnh mẽ; thị trường nhìn chung sẽ duy trì trạng thái “cân bằng căng thẳng”.

Trong trung và dài hạn, mâu thuẫn cấu trúc giữa tốc độ tăng công suất tinh luyện liên tục vượt xa tốc độ tăng công suất luyện vẫn tồn tại, và vị thế thị trường của anode đồng như một nguyên liệu bổ sung quan trọng sẽ tiếp tục được củng cố. Tỷ trọng anode đồng từ phế liệu ngày càng tăng, đa dạng hóa nguồn nhập khẩu, và sự phát triển của hệ thống cung ứng “bổ sung quặng bằng phế liệu, bổ sung nguồn cung bên ngoài bằng nguồn cung trong nước” chính là hướng đi cốt lõi của sự phát triển thị trường anode đồng.

![Tiêu thụ cuối nguồn khó cải thiện, doanh nghiệp thanh đồng tái chế chủ yếu mua hàng kịp thời [SMM Điểm tin Đồng Tái Chế Hàng Ngày]](https://imgqn.smm.cn/usercenter/FERSF20251217171712.jpg)