Dữ liệu khảo sát về tỷ lệ vận hành của các doanh nghiệp hợp kim nhôm thứ cấp theo khu vực và quy mô vào tháng 6 năm 2026:

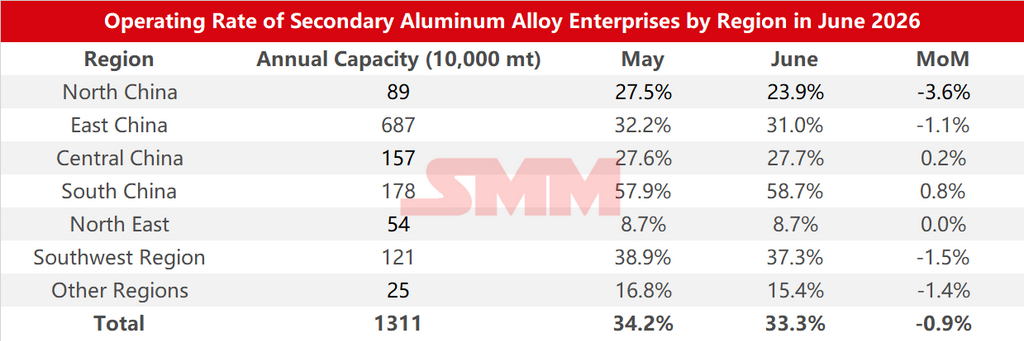

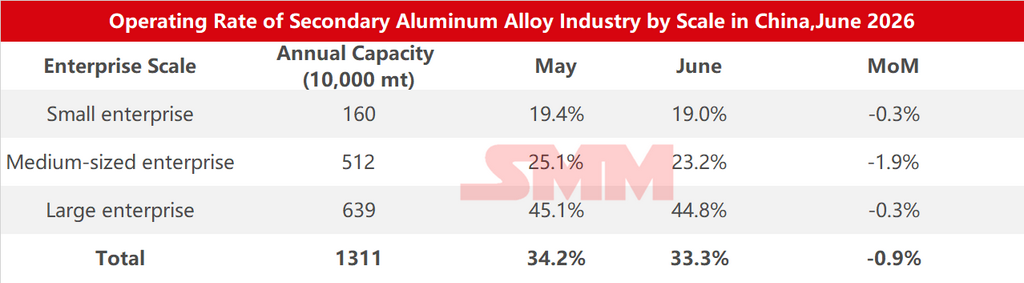

Theo khảo sát của SMM, tỷ lệ vận hành ngành nhôm thứ cấp tháng 6/2026 giảm 0,9 điểm phần trăm so với tháng trước (MoM) xuống 33,3%, giảm 7,6 điểm phần trăm so với cùng kỳ năm ngoái (YoY).

Tỷ lệ vận hành ngành tiếp tục xu hướng giảm trong tháng 6, rơi xuống mức thấp nhất năm ngoại trừ tác động của Tết Nguyên đán, do nguồn cung nguyên liệu thắt chặt và nhu cầu tiêu thụ cuối cùng yếu.

Về phía nguyên liệu, từ đầu tháng 6, giám sát quản lý đối với nền "kinh tế vé" vẫn chưa hạ nhiệt, phạm vi tiếp tục mở rộng. Nhiều khu vực đình chỉ xuất hóa đơn ngược, khiến tình trạng thiếu hóa đơn đầu vào càng trầm trọng và đẩy đáng kể chi phí thuế và tuân thủ của doanh nghiệp, làm tăng áp lực hoạt động. Trong khi đó, giá nhôm SHFE giảm tốc vào cuối tháng 6. Mặc dù điều này khiến giá phế liệu nhôm giảm nhẹ, nhưng nhìn chung giá phế liệu vẫn khó giảm sâu, điều chỉnh giá hạn chế, tiếp tục thu hẹp biên lợi nhuận của nhà cung cấp và làm gia tăng tâm lý giữ hàng. Trong bối cảnh đồng thời thiếu hóa đơn và nguyên liệu, việc thu mua nguyên liệu vẫn khó khăn, tiếp tục hạn chế giải phóng sản xuất.

Về phía cầu, mùa thấp điểm tiêu thụ truyền thống trở nên rõ nét hơn trong tháng 6. Sản xuất và doanh số ô tô chậm lại, ảnh hưởng đến hiệu suất đơn hàng tại các doanh nghiệp đúc áp lực, và nhu cầu nhôm thứ cấp vẫn chịu áp lực. Nhu cầu từ các lĩnh vực như xe máy tương đối ổn định, và một số đơn hàng xuất khẩu tăng nhẹ nhờ chênh lệch giá giữa thị trường Trung Quốc và nước ngoài được cải thiện, nhưng mức tăng hạn chế. Nhìn chung, đơn hàng vẫn trong tình trạng thu hẹp, các doanh nghiệp thiếu động lực sản xuất mới, và tỷ lệ vận hành tiếp tục chịu áp lực.

Tuy nhiên, do sản lượng đã thu hẹp đáng kể trong tháng 5, dư địa cắt giảm thêm sản xuất trong tháng 6 còn hạn chế, nên mức giảm MoM của tỷ lệ vận hành thu hẹp so với tháng trước. Xét theo YoY, mức giảm mở rộng rõ rệt, chủ yếu do cùng kỳ năm ngoái, việc niêm yết hợp đồng tương lai hợp kim nhôm đúc thúc đẩy các công ty thương mại tham gia cả thị trường giao ngay và kỳ hạn tích cực mua vào, tập trung bổ sung tồn kho trong mùa thấp điểm, làm tăng nhiệt tình sản xuất của các nhà sản xuất nhôm thứ cấp, tạo mức nền cao cho kỳ so sánh.

Nhìn sang tháng 7, ngành dự kiến vẫn đối mặt với các hạn chế như mùa thấp điểm cầu tiếp diễn và quy định hóa đơn thắt chặt hơn, nhưng sau hai tháng liên tiếp cắt giảm sản lượng, dư địa thu hẹp sản lượng thêm đã rất hạn chế. Cùng lúc, chênh lệch giá giữa nhôm nguyên sinh A00 và ADC12 gần đây tiếp tục mở rộng, một số doanh nghiệp bắt đầu tăng mua nhôm nguyên sinh để giảm bớt khó khăn trong thu mua phế liệu nhôm và thiếu hụt hóa đơn, đảm bảo sản xuất bình thường. Mặc dù quy mô tổng thể thay thế nhôm nguyên sinh cho phế liệu dự kiến vẫn hạn chế, nhưng nó có khả năng cải thiện phần nào tình hình cung nguyên liệu, hỗ trợ biên cho tỷ lệ vận hành ngành. Tỷ lệ vận hành ngành nhôm thứ cấp có thể phục hồi nhẹ trong tháng 7.

![Trong tháng 6, tỷ lệ vận hành của các nhà sản xuất nhôm thứ cấp có mức giảm so với tháng trước thu hẹp và sụt giảm sâu so với cùng kỳ năm ngoái, chú ý đến độ co giãn sản lượng do chênh lệch giá [Phân tích SMM]](https://imgqn.smm.cn/usercenter/risnW20251217171650.jpg)