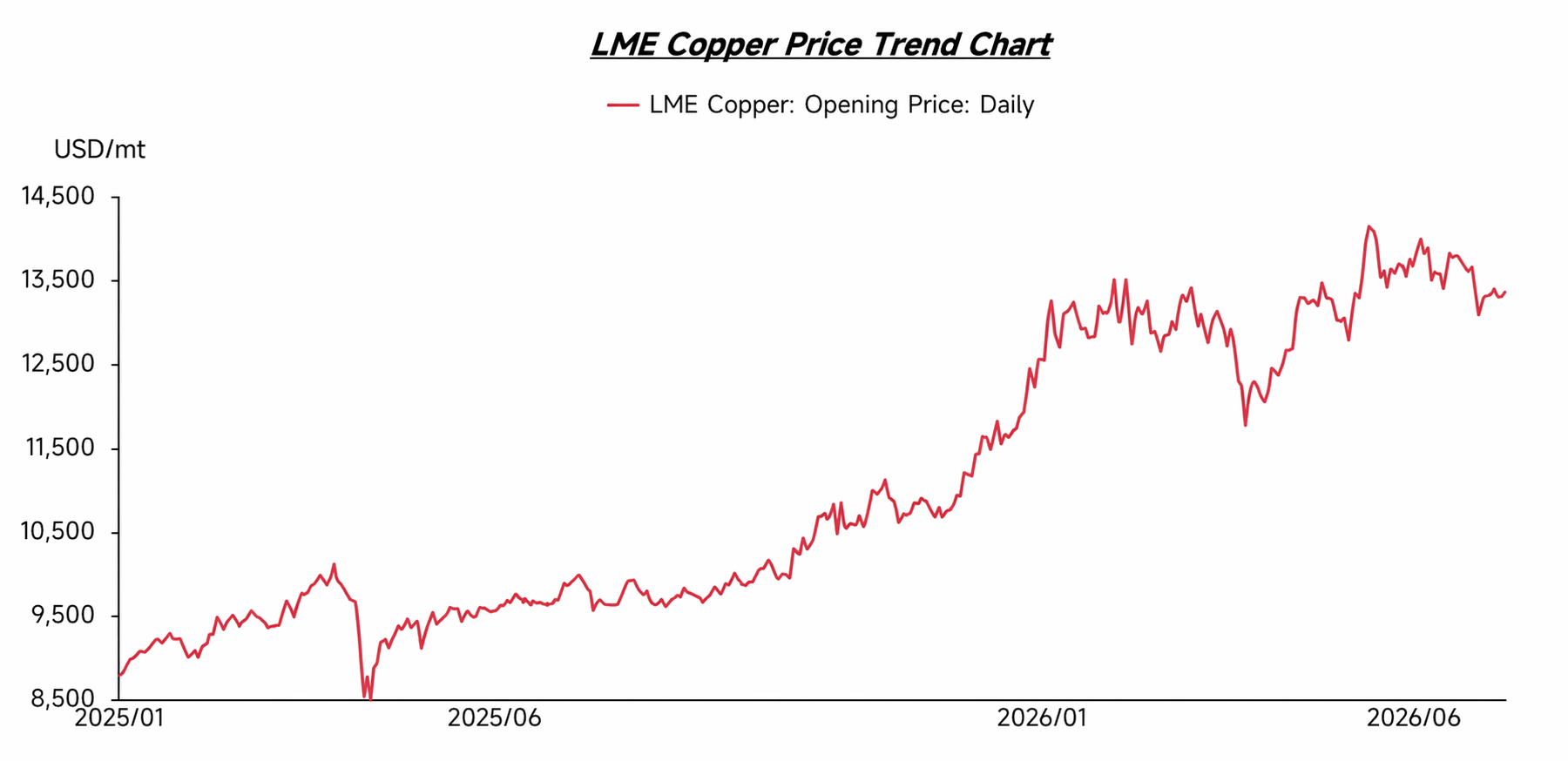

Xu hướng giá đồng nửa đầu năm 2026

Trong quý I năm 2026, giá đồng nhìn chung duy trì ở mức cao, dao động quanh 13.000 USD/tấn. Mãi đến cuối quý I, giá đồng mới tạm thời thoái lui, nhưng bước sang quý II lại bắt đầu xu hướng tăng, liên tục lập đỉnh lịch sử mới. Đằng sau đó, một mặt là nguồn cung quặng đồng thắt chặt tạo hỗ trợ; mặt khác, hiệu ứng hút tài nguyên đồng toàn cầu do kỳ vọng thuế quan Mỹ khuếch đại lo ngại về phía cung. Cùng lúc, tăng trưởng nhanh của các lĩnh vực tiêu thụ đồng mới như xe năng lượng mới, năng lượng tái tạo, lưới điện và trung tâm dữ liệu tiếp tục thúc đẩy kỳ vọng nhu cầu. Trong bối cảnh tăng trưởng cung không theo kịp cầu, giá đồng được hỗ trợ vững chắc.

Cấu trúc nguồn cung đồng thắt chặt càng đẩy doanh nghiệp chuyển trọng tâm từ quặng sang nguồn bổ sung ngoài quặng, trong đó phế liệu đồng ngày càng quan trọng. Khi giá đồng tăng vọt, giá phế liệu đồng cũng tăng theo, trong khi thay đổi cấu trúc do khan hiếm tài nguyên đồng khiến logic định giá thị trường phế liệu đồng – vốn do tiêu thụ và chênh lệch giá chi phối – bắt đầu dịch chuyển.

Phía cung

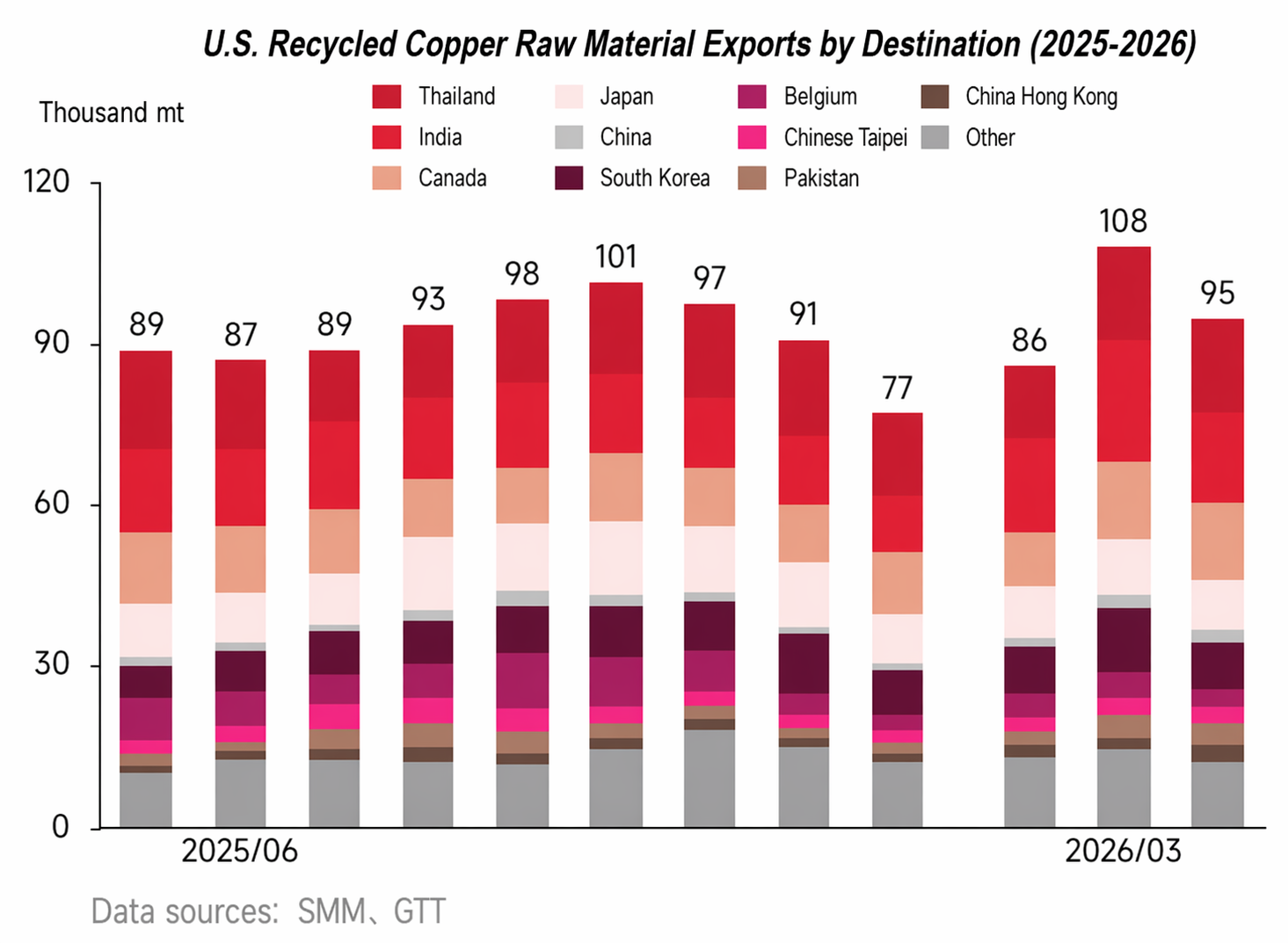

Từ góc độ nguồn cung, thị trường phế liệu đồng nước ngoài lúc đó ở trạng thái thắt chặt toàn diện. Dù giá đồng cao kích thích thu gom, tồn kho thị trường đã cạn kiệt liên tục từ quý IV/2025 đến quý I/2026, khiến hàng khả dụng nước ngoài vẫn hạn chế. Theo phản hồi từ một số bãi phế liệu, thời gian giao hàng sau đặt đơn kéo dài đáng kể, có đơn phải chờ 3-4 tuần mới xếp lịch giao, phản ánh tình trạng thắt chặt chưa được cải thiện hiệu quả.

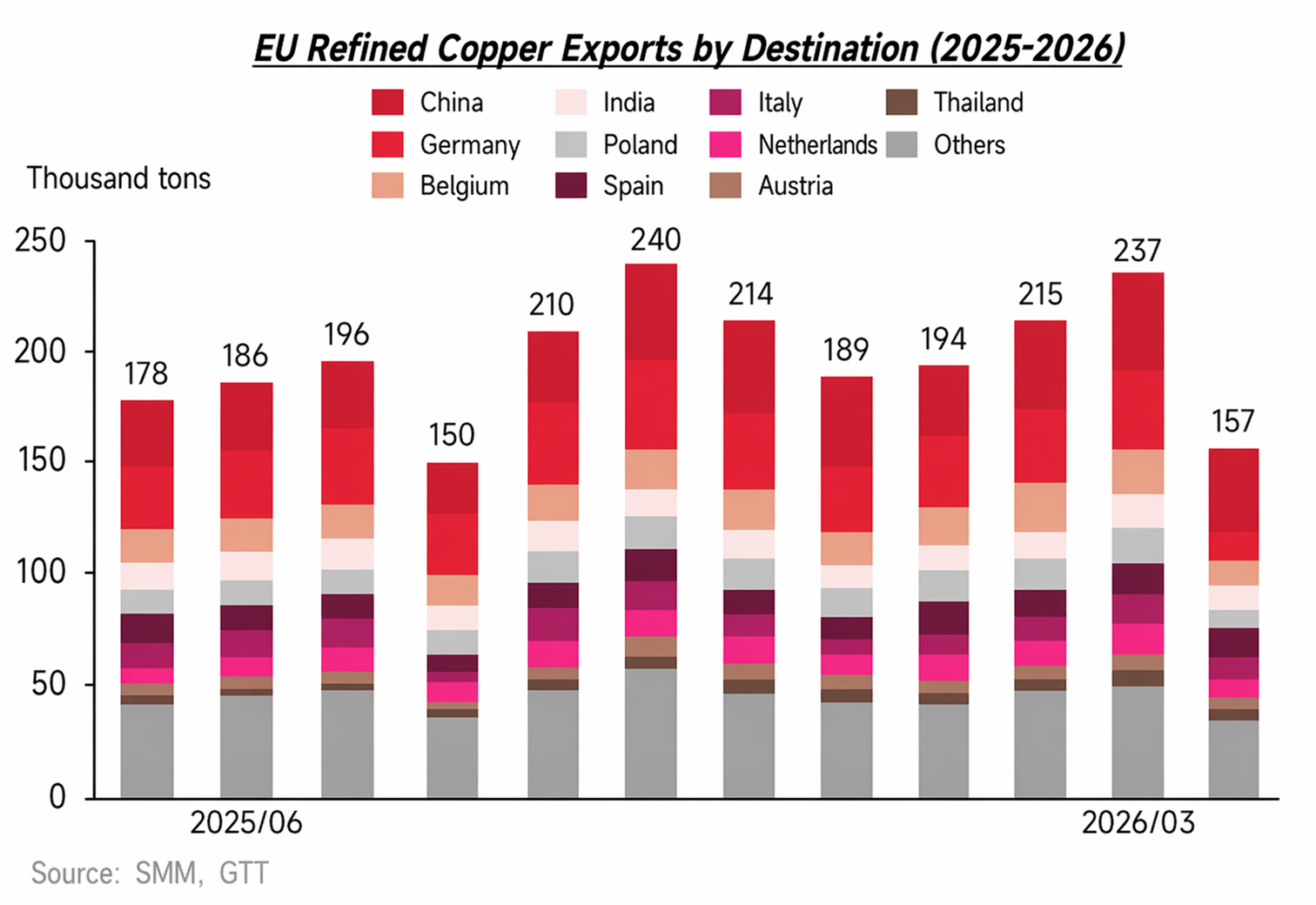

Đồng thời, các khu vực xuất khẩu phế liệu đồng truyền thống như châu Âu, Mỹ đang thúc đẩy tái sản xuất nội địa, nhu cầu chế biến và luyện phế liệu tại chỗ tăng, làm suy yếu thêm độ co giãn cung của thị trường xuất khẩu truyền thống. Dưới tác động tổng hợp của nguồn xuất khẩu giảm, năng lực hấp thụ nội địa mạnh hơn và cạnh tranh phế liệu chất lượng cao gay gắt, tình trạng khan hiếm nguồn cung tại các thị trường phế liệu đồng nước ngoài tiếp diễn.

Phía cầu

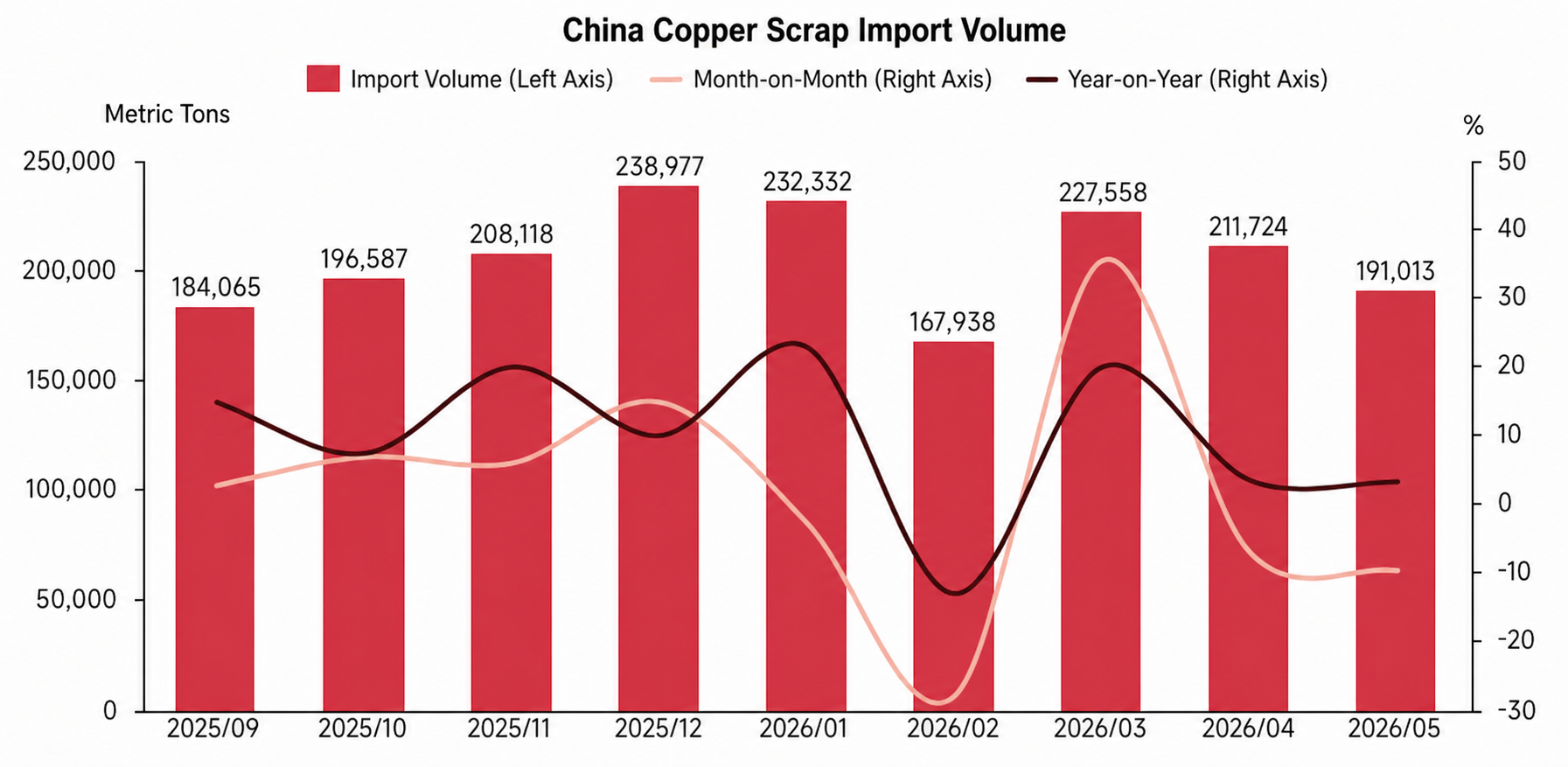

Là thị trường tiêu thụ phế liệu đồng lớn nhất thế giới, nhập khẩu của Trung Quốc từ lâu chiếm khoảng một phần ba thương mại phế liệu đồng toàn cầu. Từ đầu năm 2026, do chính sách trong nước và yêu cầu tuân thủ thuế, việc lưu thông và sử dụng phế liệu đồng chưa nộp thuế tại thị trường Trung Quốc bị hạn chế, đẩy doanh nghiệp nội địa liên tục tăng nhu cầu mua phế liệu đồng nhập khẩu đã nộp thuế. Nửa đầu năm 2026, nhập khẩu phế liệu đồng của Trung Quốc duy trì ở mức cao. Trừ tháng 2 tạm giảm do kỳ nghỉ Tết Nguyên đán và giá đồng cao, các tháng khác nhập khẩu đều tăng so với cùng kỳ 2025, phản ánh nhu cầu cứng từ thị trường Trung Quốc đối với phế liệu đồng nước ngoài vẫn mạnh.

Ngoài Trung Quốc, Ấn Độ, Đông Nam Á và một số khu vực Trung Đông cũng đang tăng cường hấp thụ phế liệu đồng cấp trung bình và thấp. Sau khi vào các khu vực này, một phần phế liệu cấp thấp được tái chế qua tháo dỡ, nghiền, phân loại hoặc luyện, rồi phục vụ tiêu thụ địa phương hoặc thị trường khu vực. Từ đó, nhu cầu phế liệu đồng ngoài Trung Quốc không còn chỉ phụ thuộc nhập khẩu Trung Quốc, mà dần hình thành cục diện cạnh tranh giữa Trung Quốc, Ấn Độ, Đông Nam Á và thị trường nội địa các nước xuất khẩu.

Cùng lúc, trong kỳ vọng nguồn cung đồng thắt chặt hơn, cạnh tranh giành phế liệu đồng toàn cầu gia tăng. Các lò luyện và doanh nghiệp trong chuỗi tích cực mở rộng kênh thu mua, một số quốc gia cũng tăng cường giữ lại tài nguyên kim loại tái chế. Thêm vào đó, xu hướng tái sản xuất tại Mỹ và châu Âu thúc đẩy nhu cầu chế biến và luyện đồng thứ cấp nội địa phục hồi, làm suy yếu năng lực xuất khẩu phế liệu đồng từ các khu vực truyền thống ngoài Trung Quốc. Dưới tác động của nhu cầu nhập khẩu Trung Quốc, nhu cầu nội địa ngoài Trung Quốc và xu hướng giữ lại tài nguyên, nhu cầu phế liệu đồng toàn cầu nhìn chung đang tăng.

Giá phế liệu đồng

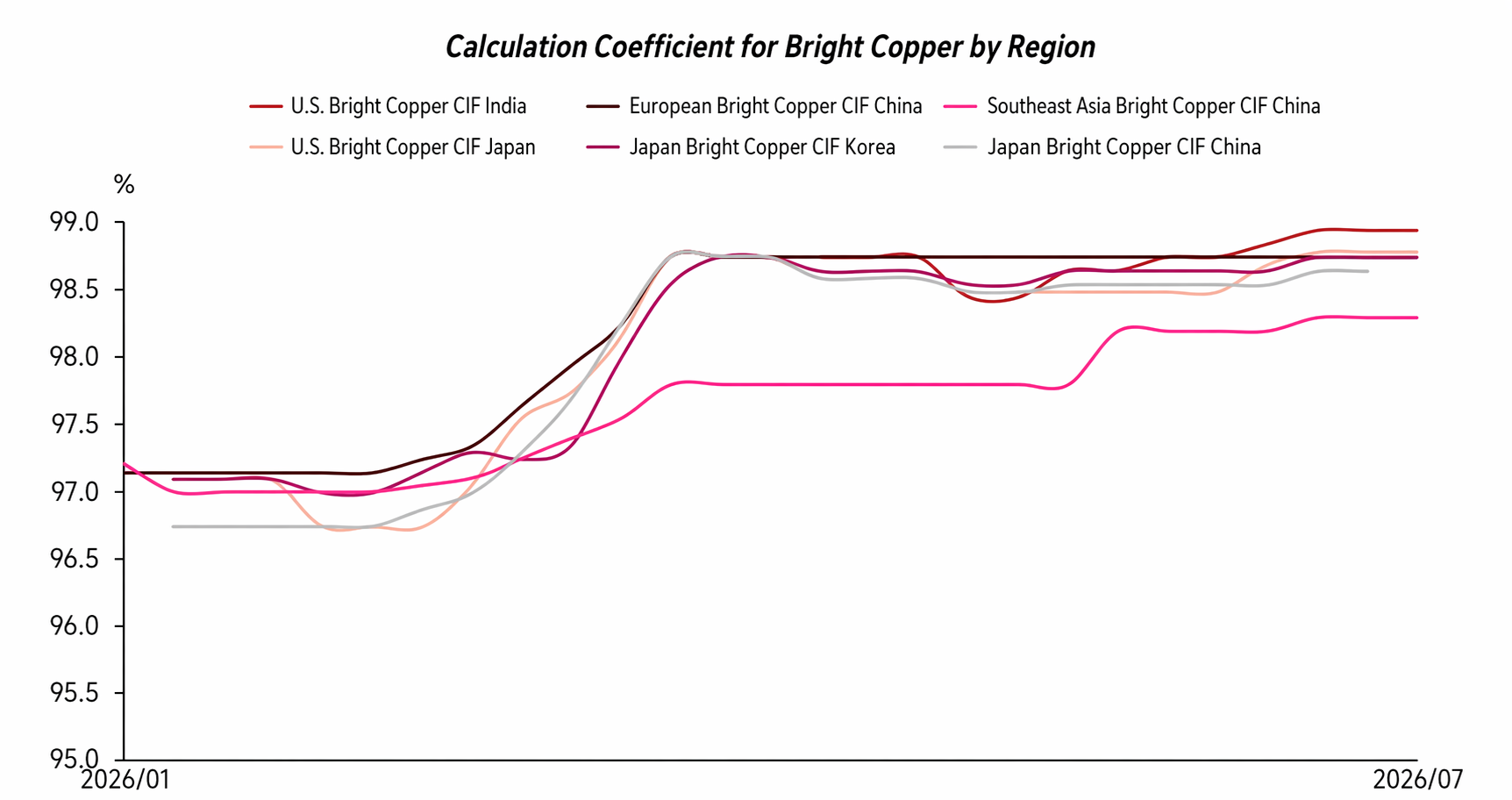

Trong bối cảnh cung cầu thắt chặt và cạnh tranh khu vực gay gắt, tỷ lệ thanh toán phế liệu đồng ngoài Trung Quốc có xu hướng tăng tổng thể. Từ đầu năm 2026, giá đồng liên tục neo cao, báo giá đồng sáng trần duy trì mức cao với tỷ lệ giao dịch quanh 97,5%-98%. Sau khi giá đồng thoái lui tạm thời vào tháng 3, tỷ lệ thanh toán phế liệu đồng leo thang hơn, báo giá đồng sáng trần có lúc lên 98,5%-99%. Tuy nhiên, khi thoái lui kết thúc và giá đồng tăng trở lại trong quý II, thậm chí liên tiếp lập đỉnh mới, tỷ lệ thanh toán không thoái lui đáng kể như logic cũ mà tiếp tục neo cao. Sự thay đổi này phản ánh, dưới hỗ trợ của nguồn cung nguyên liệu thắt chặt và nhu cầu mua cứng, tỷ lệ thanh toán phế liệu đồng ngoài Trung Quốc vẫn vững ngay khi giá đồng cao, dư địa giảm hạn chế.

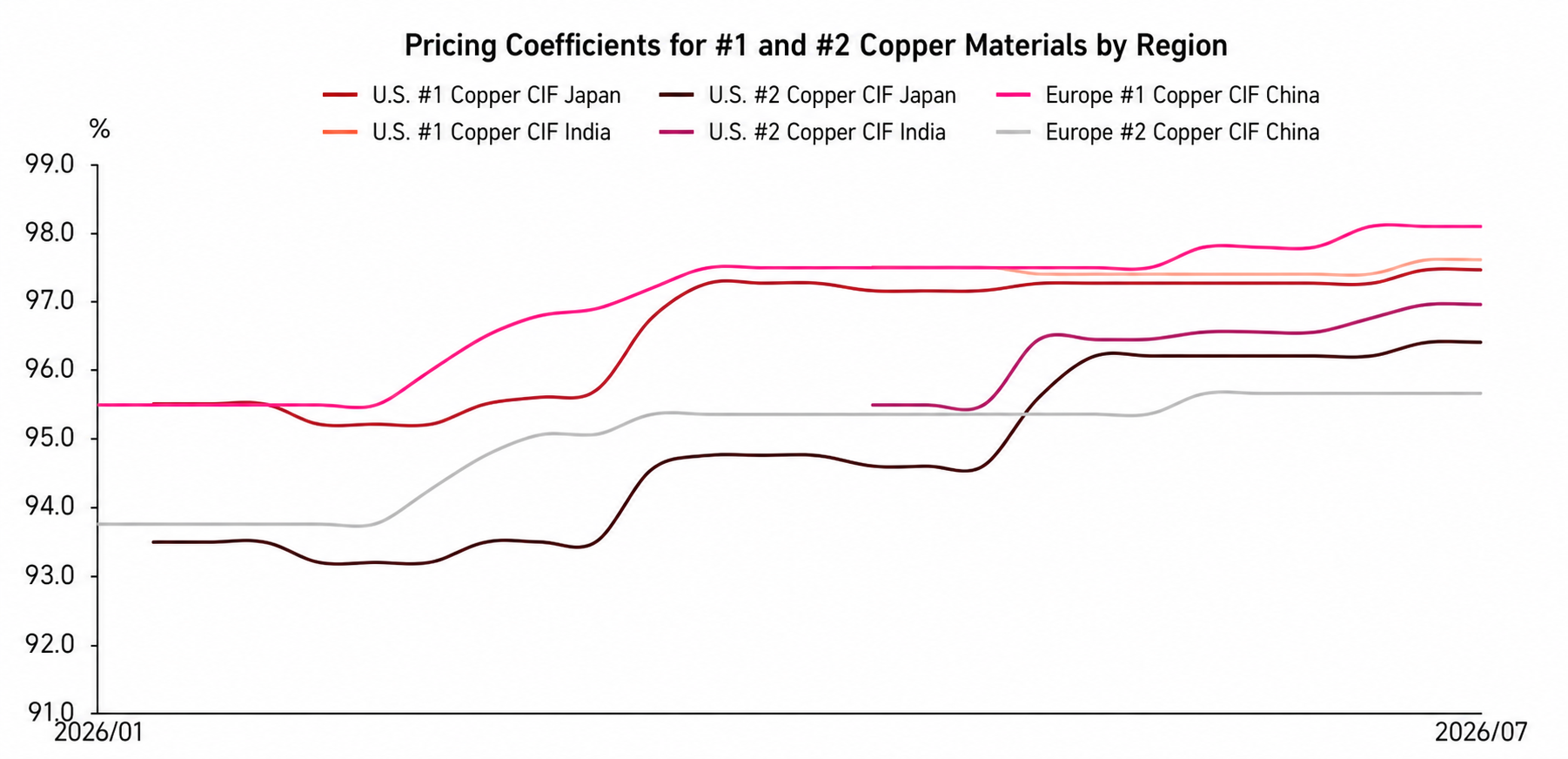

Xu hướng này cũng thể hiện rõ ở giá phế liệu đồng loại 1 và loại 2. Từ đầu năm 2026, tỷ lệ giao dịch phế liệu đồng loại 1 liên tục tăng, từ khoảng 95,5%-96% đầu năm lên mức 97%-98% hiện nay. Giá phế liệu đồng loại 2 cũng tăng rõ rệt, báo giá thị trường ngày càng phân hóa. Do giá kim loại quý neo cao, các lò luyện sẵn sàng chấp nhận giá cao hơn cho phế liệu đồng loại 2 hàm lượng vàng bạc cao, một số lô hàng có báo giá lên tới 97,5%-98,5%, thậm chí vượt giá một số phế liệu đồng loại 1.

Từ cấu trúc nguồn cung, phế liệu đồng bán thành phẩm loại 2 hàm lượng vàng bạc cao chủ yếu từ châu Mỹ, nên báo giá tổng thể từ khu vực này cao hơn hẳn các khu vực khác. Ngược lại, phế liệu đồng bán thành phẩm loại 2 từ Nhật Bản, Hàn Quốc và Đông Nam Á thường có hàm lượng vàng bạc thấp hơn, khiến giá chịu áp lực tương đối, tỷ lệ chiết khấu giao dịch tập trung quanh 95%-96%. Từ đó thấy, logic định giá thị trường phế liệu đồng đã thay đổi đáng kể, không còn đơn thuần theo quy ước cũ "giá đồng tăng thì tỷ lệ thanh toán thoái lui". Khi nguồn cung nguyên liệu thắt chặt, cạnh tranh tài nguyên gay gắt và khác biệt cơ cấu nguồn cung mở rộng, giá phế liệu đồng ngày càng chịu tác động của nhiều yếu tố như hàm lượng đồng, hàm lượng kim loại quý, khu vực nguồn, nhu cầu luyện và năng lực mua đích đến, làm nổi bật hơn xu hướng phân hóa giá.

Phía Chính sách

Về mặt chính sách, đây luôn là biến số quan trọng tác động đến thương mại phế liệu đồng bên ngoài Trung Quốc. Những năm gần đây, khi kỳ vọng về tình trạng cung-cầu đồng thắt chặt ngày càng gia tăng, các quốc gia ngày càng coi trọng phế liệu đồng như một nguồn tài nguyên thứ cấp chiến lược, và các nền kinh tế lớn tiếp tục siết chặt giám sát đối với hoạt động xuất khẩu, nhập khẩu và tái chế kim loại phế liệu trong nước.

Lấy EU làm ví dụ, dự kiến từ tháng 5 năm 2027 sẽ chính thức thực thi các yêu cầu quản lý mới về xuất khẩu kim loại phế thải. Khi đó, xuất khẩu phế liệu đồng sang các nước ngoài OECD sẽ cần đồng thời đáp ứng hai điều kiện: nước đến phải nằm trong danh sách trắng của EU và nhà máy chế biến tại nước đến phải vượt qua đợt kiểm toán độc lập của bên thứ ba. Chính sách này nhằm nâng cao ngưỡng xuất khẩu kim loại phế thải, hạn chế dòng chảy ra bên ngoài của các nguồn tài nguyên kim loại thứ cấp chưa qua chế biến đầy đủ, đồng thời khuyến khích nhiều phế liệu đồng ở lại châu Âu để tái chế và sử dụng. Tại Mỹ, ngành đồng đã đưa đề xuất "đưa đồng/đồng thứ cấp vào tín dụng thuế 45X" lên cấp lập pháp của Quốc hội, với hy vọng thông qua ưu đãi thuế để nâng cao năng lực cạnh tranh của sản xuất trong nước và chế biến đồng thứ cấp, qua đó cải thiện hơn nữa khả năng giữ chân tài nguyên trong nước.

Ngoài ra, là thị trường tiêu thụ phế liệu đồng lớn nhất thế giới, những thay đổi trong bối cảnh chính sách của Trung Quốc cũng có tác động đáng kể đến cục diện thương mại phế liệu đồng toàn cầu. Hiện nay thị trường Trung Quốc đang tích cực thúc đẩy phát triển tiêu chuẩn hóa ngành tài nguyên thứ cấp. Từ lâu, một số doanh nghiệp thu mua phế liệu đồng trong nước gặp khó khăn trong hạch toán thuế và tuân thủ do thiếu hóa đơn đầu vào từ các đơn vị thu gom thượng nguồn. Những năm gần đây, Trung Quốc triển khai cơ chế "hoá đơn ngược", theo đó bên mua xuất hóa đơn cho bên bán không có khả năng xuất hóa đơn, nhằm hoàn thiện hệ thống chứng từ đầu vào. Tuy nhiên, do khó khăn trong thực tế triển khai, một số doanh nghiệp càng gia tăng nhu cầu đối với phế liệu đồng nhập khẩu có đầy đủ chứng từ thuế để đáp ứng yêu cầu sản xuất nguyên liệu có hóa đơn và vận hành tuân thủ, qua đó hỗ trợ mạnh mẽ cho nhu cầu phế liệu đồng bên ngoài Trung Quốc.

Tại Đông Nam Á, các quốc gia tiêu biểu như Malaysia và Thái Lan từ lâu đóng vai trò trung tâm trung chuyển và sơ chế nguyên liệu kim loại tái chế cấp thấp. Tuy nhiên, cùng với nhận thức về môi trường nâng cao và nhu cầu nâng cấp công nghiệp gia tăng, các quốc gia này đã thắt chặt kiểm tra, giám sát đối với nhập khẩu nguyên liệu kim loại tái chế cấp thấp, thậm chí một số chủng loại đối mặt với hạn chế hoặc cấm nhập khẩu nghiêm ngặt hơn. Mục tiêu chính sách của họ là chuyển đổi ngành công nghiệp trong nước sang các phân khúc giá trị gia tăng cao hơn, đồng thời giảm thiểu ô nhiễm môi trường và các vấn đề xã hội do quá trình xử lý không tuân thủ đối với nguyên liệu kim loại tái chế cấp thấp. Kết quả là, nhiều loại phế liệu đồng cấp thấp có thể sẽ cần phải trải qua quá trình phân loại, tháo dỡ và tiền xử lý kỹ lưỡng hơn trước khi xuất khẩu, hoặc chuyển sang các khu vực trung chuyển, chế biến mới. Điều này sẽ càng làm tăng chi phí tuân thủ và chi phí lưu thông trong thương mại phế liệu đồng toàn cầu.

Nhìn chung, thương mại phế liệu đồng toàn cầu trong tương lai sẽ không còn chỉ phụ thuộc vào mức giá, mà chịu ảnh hưởng nhiều hơn từ sự tuân thủ chính sách, yêu cầu về môi trường, ý định giữ chân tài nguyên và năng lực chế biến tại địa phương. Đối với các thương nhân, việc có thể cung cấp ổn định các lô hàng chất lượng cao, hàm lượng tạp chất thấp với hồ sơ tuân thủ đầy đủ sẽ mang lại lợi thế cạnh tranh hơn là chỉ dựa vào giá thấp.

Triển vọng nửa cuối năm 2026

Nhìn về nửa cuối năm 2026, trước hết, nguồn cung khả dụng khó có khả năng được nới lỏng đáng kể. Với lượng tồn kho trước đó liên tục bị rút cạn và nguồn phế liệu mới bên ngoài Trung Quốc hạn chế, cùng với nhu cầu chế biến phế liệu đồng tại địa phương gia tăng và ý định giữ chân tài nguyên ở các khu vực xuất khẩu truyền thống như châu Âu và Mỹ, dự kiến nguồn cung có thể xuất khẩu ở nước ngoài sẽ khó có thể tăng trưởng đáng kể về lượng. Trong đó, các chủng loại chủ lưu như đồng sáng trần, đồng số 1 và bán thành phẩm đồng số 2 sẽ tiếp tục trong tình trạng thắt chặt.

Thứ hai, cạnh tranh đa khu vực bên cầu sẽ tiếp tục hỗ trợ giá phế liệu đồng. Nhu cầu nhập khẩu của Trung Quốc vẫn là trụ cột chính của thị trường phế liệu đồng nước ngoài, trong khi khả năng hấp thụ tại Ấn Độ, Đông Nam Á, Nhật Bản và Hàn Quốc, châu Âu và Mỹ cũng đang tăng cường. Nhu cầu phế liệu đồng toàn cầu sẽ mang tính cạnh tranh đa khu vực và cuộc giành giật tài nguyên cũng sẽ khiến chiết khấu phế liệu đồng không thể điều chỉnh giảm đáng kể.

Trong bối cảnh nguồn cung thắt chặt và cạnh tranh tài nguyên ngày càng gay gắt, các chỉ số giá thu mua phế liệu đồng ở nước ngoài dự kiến duy trì ở mức cao trong nửa cuối năm. Hỗ trợ giảm chiết khấu đối với đồng sáng trần và đồng số 1 vẫn vững chắc, trong khi giá bán thành phẩm đồng số 2 sẽ tiếp tục chịu ảnh hưởng bởi khác biệt về hàm lượng vàng bạc, khu vực xuất xứ và nhu cầu luyện kim, duy trì sự phân hóa rõ rệt về báo giá.

Hơn nữa, giá đồng cao sẽ tiếp tục làm gia tăng rủi ro giao dịch. Khi giá đồng dao động ở mức cao, giá trị mỗi lô hàng sẽ tăng tương ứng, khiến tình trạng chiếm dụng vốn của thương nhân, khả năng gặp rủi ro tỷ giá, cũng như chi phí logistics, kho bãi, kiểm định và tuân thủ đều tăng. Do đó, ngay cả khi thị trường có hỗ trợ từ nhu cầu cứng, các giao dịch thực tế có thể trở nên thận trọng hơn, bên mua và bên bán sẽ chú trọng hơn đến việc chốt giá, sự ổn định chất lượng và chu kỳ vận chuyển.

Nhìn chung, thị trường phế liệu đồng bên ngoài Trung Quốc trong nửa cuối năm 2026 dự kiến duy trì gam màu chủ đạo là "nguồn cung thắt chặt, tỷ lệ chiết khấu cao, giá phân hóa và chi phí giao dịch gia tăng".

![Bão gây gián đoạn nhập hàng, tồn kho đồng xã hội Trung Quốc giảm mạnh [Dữ liệu Hàng tuần SMM]](https://imgqn.smm.cn/usercenter/jlrsy20251217171711.jpg)

![Trung Quốc giảm tồn kho, tỷ giá SHFE/LME tăng, phí bảo hiểm tiếp tục xu hướng tăng [SMM đồng giao ngay Dương Sơn]](https://imgqn.smm.cn/usercenter/SiNDH20251217171711.jpg)

![Kỳ chuyển đổi hợp đồng sắp diễn ra, người dùng cuối tạm hoãn mua; nhà cung cấp giữ vững giá và giao dịch giao ngay vẫn ảm đạm [SMM North China Copper Spot]](https://imgqn.smm.cn/usercenter/qcyEh20251217171709.jpg)