Điểm nổi bật: Vào ngày 6 tháng 7 năm 2026, Samsung SDI đã công bố hồ sơ quản lý vào ngày 3 tháng 7, thông báo khoản đầu tư khoảng 16 nghìn tỷ won (tương đương khoảng 88 tỷ nhân dân tệ) vào nhà máy Ulsan đến năm 2040 để xây dựng cơ sở sản xuất quy mô lớn cho pin toàn trạng thái rắn, pin LFP cho ESS và pin natri-ion. Một ngày trước đó (2 tháng 7), công ty đã thông báo khoản đầu tư 9 nghìn tỷ won vào nhà máy Cheonan để xây dựng dây chuyền mẹ nhằm xác minh công nghệ pin thế hệ mới và các cơ sở R&D. Tổng mức đầu tư 25 nghìn tỷ won kéo dài trong thời gian lên tới 14 năm, cho đến năm 2040.

[Seoul/Ulsan/Cheonan, ngày 6 tháng 7 năm 2026] Samsung SDI đã công bố hồ sơ quản lý vào ngày 3 tháng 7, thông báo khoản đầu tư khoảng 16 nghìn tỷ won (tương đương khoảng 88 tỷ nhân dân tệ) vào nhà máy Ulsan đến năm 2040 để xây dựng cơ sở sản xuất quy mô lớn cho pin toàn trạng thái rắn, pin LFP cho ESS và pin natri-ion. Một ngày trước đó (2 tháng 7), công ty đã thông báo khoản đầu tư 9 nghìn tỷ won vào nhà máy Cheonan để xây dựng dây chuyền mẹ nhằm xác minh công nghệ pin thế hệ mới và các cơ sở R&D. Tổng mức đầu tư 25 nghìn tỷ won kéo dài trong thời gian lên tới 14 năm, cho đến năm 2040.

Kế hoạch đầu tư này đã chính thức được công bố vào ngày 3 tháng 7 tại “Báo cáo Quốc gia về Tầm nhìn Phát triển Công nghiệp Tiên tiến tại Vùng Yeongnam” do Tổng thống Lee Jae-myung chủ trì ở Jinju, Gyeongsangnam-do. Chủ tịch Samsung Electronics Roh Tae-moon, đại diện cho Tập đoàn Samsung, đã công bố rằng tập đoàn sẽ đầu tư 60 nghìn tỷ won vào vùng Yeongnam để tạo ra một hệ sinh thái sản xuất tập trung vào trí tuệ nhân tạo vật lý và robot, trong đó khoản đầu tư 16 nghìn tỷ won của Samsung SDI tại Ulsan là một phần cốt lõi.

I. Chi tiết đầu tư và bố cục chiến lược

1. Nhà máy Ulsan: Trung tâm sản xuất hàng loạt pin thế hệ mới

Nhà máy Ulsan sẽ đảm nhận sản xuất hàng loạt quy mô lớn các loại pin thế hệ mới của Samsung SDI, tập trung vào ba dòng sản phẩm chính:

Biểu đồ-1: Ba dòng sản phẩm chính của Samsung SDI

Samsung SDI nhấn mạnh rằng khoản đầu tư này sẽ củng cố vị thế của công ty như một cơ sở sản xuất toàn cầu cho pin thế hệ mới. Công ty dự kiến bắt đầu sản xuất hàng loạt pin toàn trạng thái rắn vào nửa cuối năm 2027 và đã xây dựng dây chuyền sản xuất thí điểm “S-Line” rộng 6.500 m² tại Viện Nghiên cứu SDI ở Suwon, cung cấp mẫu thử cho năm khách hàng OEM toàn cầu lớn để xác minh hiệu suất.

2. Nhà máy Cheonan: Trung tâm R&D và xác minh cho pin thế hệ mới

Nhà máy Cheonan sẽ được định vị là nhà máy mẹ toàn cầu của Samsung SDI, với các chức năng cốt lõi bao gồm:

Dây chuyền mẹ: Được sử dụng để xác nhận công nghệ pin thế hệ mới và đảm bảo độ tin cậy của quy trình trước khi sản xuất hàng loạt.

DryEV: Dây chuyền thí điểm công nghệ điện cực khô, nhằm phá vỡ nút thắt chi phí của phương pháp sản xuất điện cực ướt truyền thống và nâng cao hiệu quả sản xuất.

Hỗ trợ Cơ sở R&D: Tạo điều kiện phát triển liên tục các công nghệ tiên tiến như pin thể rắn hoàn toàn và pin trụ cỡ lớn dòng 46.

Nhà máy Cheonan trước đây từng đảm nhận xây dựng dây chuyền thử nghiệm pin trụ cỡ lớn 4680 của Samsung SDI, với công suất kế hoạch hàng năm 1 GWh. Khi quá trình thử nghiệm diễn ra suôn sẻ, hoạt động sản xuất hàng loạt sẽ được chuyển sang cơ sở Malaysia (công suất kế hoạch: 8–12 GWh).

3. Chiến lược Song hành: Tách biệt R&D và Sản xuất Hàng loạt

Biểu đồ-2: Các Địa điểm của Samsung SDI

Cách bố trí này phản ánh chiến lược tiến theo giai đoạn “R&D trước, sản xuất hàng loạt sau” của Samsung SDI: Cheonan chịu trách nhiệm hoàn thiện công nghệ và xác nhận quy trình, trong khi Ulsan đảm nhiệm sản xuất quy mô lớn và tối ưu hóa chi phí.

II. Phân tích Chuyên sâu: Vì sao Đặt cược Lớn vào Thời điểm Này?

1. Bối cảnh Đầu tư: Từ “Hố sâu Xe điện” đến “Cách mạng Năng lượng AI”

Thời điểm Samsung SDI thực hiện khoản đầu tư quy mô lớn này mang tính chiến lược cao.

1.1 Áp lực Ngắn hạn

Từ năm 2024 đến 2025, thị trường xe điện toàn cầu gặp phải “hố sâu”, và hiệu quả kinh doanh của Samsung SDI chịu áp lực. Năm 2024, lợi nhuận hoạt động chỉ đạt 363,3 tỷ won, giảm mạnh 76,5% so với cùng kỳ năm trước; năm 2025 chứng kiến khoản lỗ hàng quý đầu tiên sau bảy năm (lỗ hoạt động quý 4 là 256,7 tỷ won).

1.2 Cơ hội Dài hạn

Nhu cầu điện năng tăng vọt từ các trung tâm dữ liệu AI đang thúc đẩy thị trường ESS tăng trưởng cao. SNE Research dự báo thị trường ESS toàn cầu sẽ tăng từ 235 GWh năm 2025 lên 618 GWh năm 2035, tương đương mức tăng 163%. Báo cáo tài chính quý 1 năm 2026 của Samsung SDI cho thấy nhu cầu về pin liên quan đến nguồn điện như ESS, UPS và BBU tăng mạnh 13% so với cùng kỳ, trở thành động lực cốt lõi cải thiện thu nhập.

1.3 Đánh giá Chiến lược

Công ty coi năm 2026 là “năm đầu tiên của sự xoay chuyển”, phục hồi thu nhập ngắn hạn thông qua mảng kinh doanh ESS và đảm bảo vị thế dẫn đầu công nghệ trung và dài hạn nhờ pin thể rắn hoàn toàn.

2. Lộ trình công nghệ: Dồn toàn lực vào pin thể rắn toàn phần gốc sulfide

Samsung SDI đã chọn lộ trình chất điện phân rắn gốc sulfide, hiện đang có độ khó kỹ thuật cao nhất nhưng tiềm năng hiệu năng lớn nhất.

2.1 Ưu điểm kỹ thuật

Độ dẫn ion gần với chất điện phân lỏng nhất, hỗ trợ công suất đầu ra cao.

Mật độ năng lượng có thể đạt 900Wh/L (cao hơn 40% so với sản phẩm hiện tại)

Sạc nhanh 9 phút từ 8% đến 80%

Hỗ trợ phạm vi lái xe 1.000 km

2.2 Thách thức kỹ thuật

Sulfide dễ dàng phản ứng với độ ẩm trong không khí tạo ra khí hydrogen sulfide, đòi hỏi môi trường khô nghiêm ngặt

Trở kháng giao diện rắn-rắn cao đòi hỏi quy trình ép áp suất cực cao

Chi phí sản xuất ước tính cao hơn 400 lần so với pin lithium truyền thống

Samsung SDI đã vượt qua một số điểm nghẽn nhờ công nghệ Anode-less và chuyển đổi quy trình ép cuộn (Roll Press). Vào năm 2025, hãng sẽ chuyển quy trình ép từ WIP truyền thống (ép đẳng tĩnh) sang Roll Press, phù hợp hơn cho sản xuất hàng loạt.

3. Kịch bản ứng dụng: Từ xe điện đến AI vật lý

Samsung SDI đang mở rộng ứng dụng pin thể rắn toàn phần từ xe điện truyền thống sang lĩnh vực AI vật lý:

Robot hình người: Trình diễn công khai lần đầu mẫu pin thể rắn dạng túi vào tháng 3 năm 2026, hướng tới sản xuất hàng loạt vào nửa cuối năm 2027

Robot di động/robot công nghiệp: Mật độ năng lượng cao hỗ trợ vận hành tự động thời gian dài

Di chuyển hàng không đô thị (UAM): Độ an toàn cao đáp ứng yêu cầu cấp hàng không

Trạm nền tảng cao tầng (HAPS): Cung cấp điện ổn định trong môi trường khắc nghiệt

Sự chuyển dịch chiến lược này phản ánh cam kết toàn diện của Tập đoàn Samsung đối với hệ sinh thái “AI + robot”. Tập đoàn có kế hoạch đầu tư 60 nghìn tỷ won vào khu vực Yeongnam, trong đó Samsung Electronics và SDS đầu tư 19 nghìn tỷ won xây dựng trung tâm dữ liệu robot và AI, còn khoản đầu tư 16 nghìn tỷ won vào pin của Samsung SDI đóng vai trò nền tảng phần cứng.

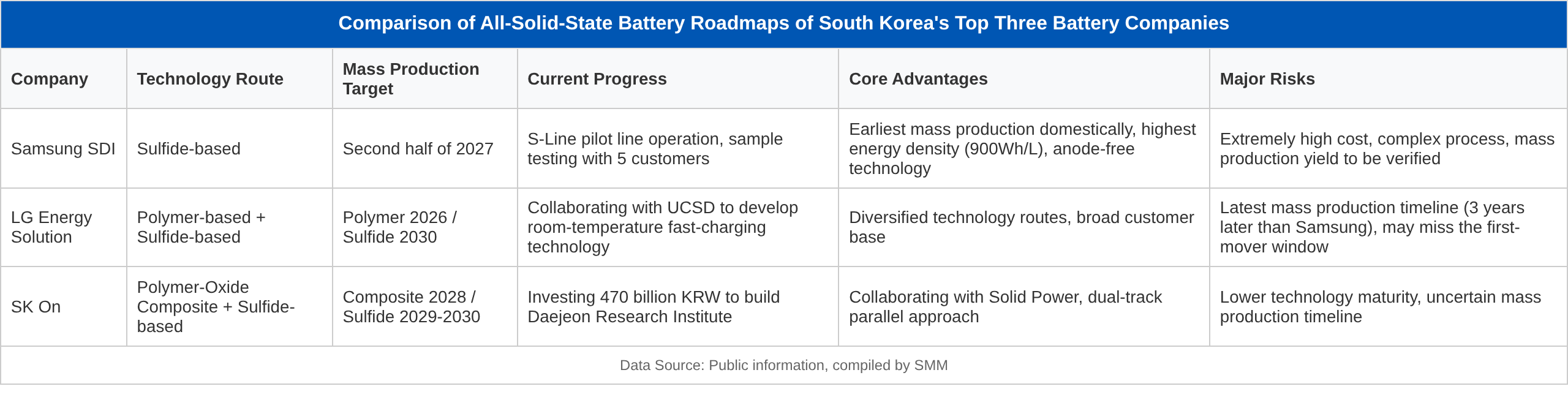

III. So sánh bối cảnh cạnh tranh trong ngành pin thể rắn Hàn Quốc

Biểu đồ 3: So sánh lộ trình pin thể rắn của ba doanh nghiệp pin lớn Hàn Quốc

Biểu đồ 4: Bối cảnh cạnh tranh toàn cầu

IV. Phân tích các yếu tố cạnh tranh chính

1. Thời điểm sản xuất hàng loạt

Mục tiêu nửa cuối năm 2027 của Samsung SDI giữ vị trí dẫn đầu tuyệt đối trên toàn cầu

Nếu thành công, hãng sẽ có được giai đoạn độc quyền công nghệ 3-5 năm, có khả năng định hình tiêu chuẩn ngành.

Tuy nhiên, rủi ro là tỷ lệ thâm nhập của pin thể rắn dự kiến chỉ đạt 4% vào năm 2030, chỉ vượt 2% vào năm 2032.

2. Đường cong giảm chi phí

Hiện tại, chi phí nguyên liệu của chất điện phân rắn sulfide cao gấp 50-60 lần chất điện phân lỏng.

Samsung SDI kỳ vọng thông qua sản xuất quy mô lớn có thể giảm xuống còn 10-20 lần.

Dù vậy, sản phẩm ban đầu chỉ có thể lắp đặt trên xe điện cao cấp và robot, thâm nhập thị trường đại chúng cần thời gian dài hơn.

3. Tiến độ kiểm định từ khách hàng

Samsung SDI đã cung cấp mẫu cho BMW, Hyundai Motor và các hãng khác, dự kiến thử nghiệm lắp ráp xe vào cuối năm 2026.

LG Energy Solution duy trì quan hệ kỹ thuật với Tập đoàn Volkswagen (thông qua QuantumScape).

SK On hợp tác với Solid Power, nhưng tiến độ xác nhận từ khách hàng tương đối chậm hơn.

4. Nội địa hóa chuỗi cung ứng

Samsung SDI nỗ lực tự sản xuất vật liệu cốt lõi để giảm phụ thuộc bên ngoài.

Khoảng 200 tỷ won đã được huy động qua đợt phát hành quyền mua vào tháng 3/2025, dành cho xây dựng dây chuyền sản xuất pin thể rắn.

V. Triển vọng thị trường

1. Tác động tài chính đến Samsung SDI

Áp lực ngắn hạn: CAPEX quy mô lớn sẽ gia tăng gánh nặng tài chính trong giai đoạn 2026-2027. Công ty đã tạm ngừng chia cổ tức tiền mặt hai năm liên tiếp (2025-2027) để tập trung nguồn lực cho đầu tư tương lai.

Điểm uốn trung hạn: Ngành chứng khoán dự kiến sẽ đạt điểm hòa vốn theo quý vào nửa cuối năm 2026, hiệu quả kinh doanh cải thiện đáng kể trong năm 2027 khi các nhà máy liên doanh với Stellantis/GM tại Mỹ đi vào sản xuất và pin thể rắn bắt đầu sản xuất hàng loạt.

Giá trị dài hạn: Nếu việc sản xuất hàng loạt pin thể rắn hoàn toàn thành công vào năm 2027, công ty có tiềm năng chuyển mình từ nhà sản xuất pin truyền thống thành nhà cung cấp giải pháp năng lượng thế hệ mới, dẫn đến việc tái cấu trúc hệ thống định giá.

2. Tác động đến ngành pin Hàn Quốc

Cân bằng vùng: Các khoản đầu tư vào Ulsan (Yeongnam) và Cheonan (Chungcheong) sẽ thúc đẩy phát triển các cụm công nghiệp pin ở Đông Nam và miền Trung Hàn Quốc, giảm sự phụ thuộc vào vùng thủ đô.

Chủ quyền công nghệ: Việc thiết lập chuỗi công nghiệp pin thể rắn hoàn toàn hoàn chỉnh trong nước sẽ giảm sự phụ thuộc vào nguyên liệu thô và thiết bị Trung Quốc.

Tạo việc làm: Tập đoàn Samsung dự kiến tạo ra 200.000 việc làm chất lượng cao chỉ riêng tại vùng Yeongnam.

3. Tác động đến bối cảnh pin toàn cầu

Quyền lực thiết lập tiêu chuẩn: Nếu Samsung SDI dẫn đầu trong việc thương mại hóa pin thể rắn hoàn toàn, Hàn Quốc có thể giành vị trí chi phối trong việc định hình các tiêu chuẩn công nghệ pin toàn cầu.

Thách thức từ Trung Quốc: Chính phủ Trung Quốc đã đầu tư hơn 100 tỷ won hỗ trợ R&D pin thể rắn hoàn toàn, với các doanh nghiệp như CATL và BYD đang đẩy nhanh nỗ lực, mặc dù lộ trình công nghệ của họ đang trở nên thực dụng hơn (chuyển tiếp qua pin bán thể rắn).

Phản ứng của Nhật Bản: Mặc dù có chuyên môn công nghệ sâu rộng, Toyota và Panasonic đã áp dụng lập trường thận trọng trong thương mại hóa, có khả năng bỏ lỡ các cơ hội thị trường ban đầu.

VI. Rủi ro và Thách thức

Rủi ro kỹ thuật: Các điểm nghẽn công nghệ cốt lõi như vấn đề giao diện rắn-rắn và tuổi thọ chu kỳ (hiện tại khoảng 1.000 chu kỳ, trong khi xe điện yêu cầu hơn 2.000 chu kỳ) vẫn chưa được khắc phục hoàn toàn.

Rủi ro chi phí: Chi phí sản xuất ban đầu cực kỳ cao có thể giới hạn sản phẩm ở phân khúc cao cấp, với quá trình hình thành lợi thế kinh tế theo quy mô diễn ra chậm.

Rủi ro cạnh tranh: Các doanh nghiệp Trung Quốc đã đạt được sản xuất hàng loạt trong lĩnh vực pin bán thể rắn (ví dụ: các mẫu xe của NIO được trang bị pin bán thể rắn) và có thể chiếm lĩnh thị trường thông qua đổi mới gia tăng.

Rủi ro chính sách: Những thay đổi trong chính sách IRA của Mỹ, quy định về pin của EU và các chính sách thương mại khác có thể ảnh hưởng đến bố cục chuỗi cung ứng toàn cầu

Rủi ro Hiệu suất: Năm 2026, công ty dự kiến vẫn lỗ khoảng 967 tỷ won. Nếu tăng trưởng mảng kinh doanh ESS không đạt kỳ vọng hoặc sản xuất hàng loạt pin thể rắn bị trì hoãn, áp lực tài chính sẽ gia tăng

Kết luận

Kế hoạch đầu tư 25 nghìn tỷ won của Samsung SDI là định hướng chiến lược có quy mô lớn nhất trong lịch sử ngành pin Hàn Quốc, thể hiện quyết tâm chuyển mình từ "kẻ theo sau" thành "người dẫn đầu". Trong bối cảnh thị trường xe điện ngắn hạn suy thoái và công nghệ pin thể rắn chưa hoàn thiện, "canh bạc ngược dòng" này đầy rủi ro nhưng cũng mang lại cơ hội lớn.

VII. Các mốc thời gian quan trọng

Cuối năm 2026: Kết quả thử nghiệm lắp pin thể rắn lên xe của BMW

Nửa cuối năm 2027: Liệu dây chuyền sản xuất hàng loạt pin thể rắn tại Ulsan có đi vào hoạt động đúng tiến độ không

Năm 2028: Ứng dụng thực tế pin thể rắn trong lĩnh vực robot và xe điện

Năm 2030: Liệu tỷ lệ thâm nhập thị trường của pin thể rắn có đạt kỳ vọng ngành là 4% hay không, trong khi SMM dự báo dưới 1%

Nếu Samsung SDI có thể đạt được mục tiêu sản xuất hàng loạt vào năm 2027 theo kế hoạch, điều này không chỉ định hình lại năng lực cạnh tranh toàn cầu của ngành pin Hàn Quốc mà còn có thể tái định nghĩa các tiêu chuẩn năng lượng cho toàn bộ ngành xe năng lượng mới và robot. Ngược lại, nếu không thể vượt qua rào cản kỹ thuật hoặc giảm chi phí không đạt kỳ vọng, khoản đầu tư này cũng có thể trở thành gánh nặng kìm hãm sự phát triển dài hạn của công ty.

Điện thoại 021-20707860 (hoặc WeChat 13585549799) Yang Chaoxing, xin cảm ơn!

Thông tin liên quan

Dây chuyền thử nghiệm Ping'an New Energy hoàn thành, bố cục pin thể rắn tăng tốc

Pin thể rắn: Ping'an New Energy PAB tuyên bố pin thể rắn toàn phần vượt qua kiểm tra của bên thứ ba

![[SMM Analysis] Dữ liệu xuất nhập khẩu lưu huỳnh và axit sulfuric của Indonesia tháng 5](https://imgqn.smm.cn/usercenter/BdFZr20251217171712.jpg)

![[Phân tích SMM] Dữ liệu Xuất nhập khẩu Lưu huỳnh và Axit Sunfuric tháng 5 của Indonesia](https://imgqn.smm.cn/usercenter/ZsMtd20251217171723.jpeg)