SMM, ngày 7 tháng 7:

Trong nửa đầu năm 2026, xung đột địa chính trị tại Trung Đông nổi lên như một trong những yếu tố quyết định ảnh hưởng đến giá nhôm điện phân. Trước các sự kiện Trung Đông, kỳ vọng vào chu kỳ cắt giảm lãi suất của đồng USD hỗ trợ giá kim loại màu, và giá nhôm điện phân nước ngoài nhìn chung duy trì xu hướng vững chắc trong tháng 1. Tuy nhiên, giá nhôm cao đã kìm hãm nhu cầu, cộng thêm tác động từ kỳ nghỉ Tết Nguyên đán trong nước, khiến tồn kho phôi nhôm nội địa tích lũy nhiều hơn dự kiến. Vào tháng 2, giá nhôm trong và ngoài nước cùng giảm. Ngày 28 tháng 2, liên minh Mỹ-Israel phát động cuộc tấn công quân sự vào Iran, chính thức đánh dấu sự khởi đầu của tác động từ xung đột địa chính trị Trung Đông lên giá nhôm.

Xung đột địa chính trị Trung Đông kích hoạt cắt giảm sản lượng; Kỳ vọng thiếu hụt nguồn cung đẩy giá nhôm LME tăng

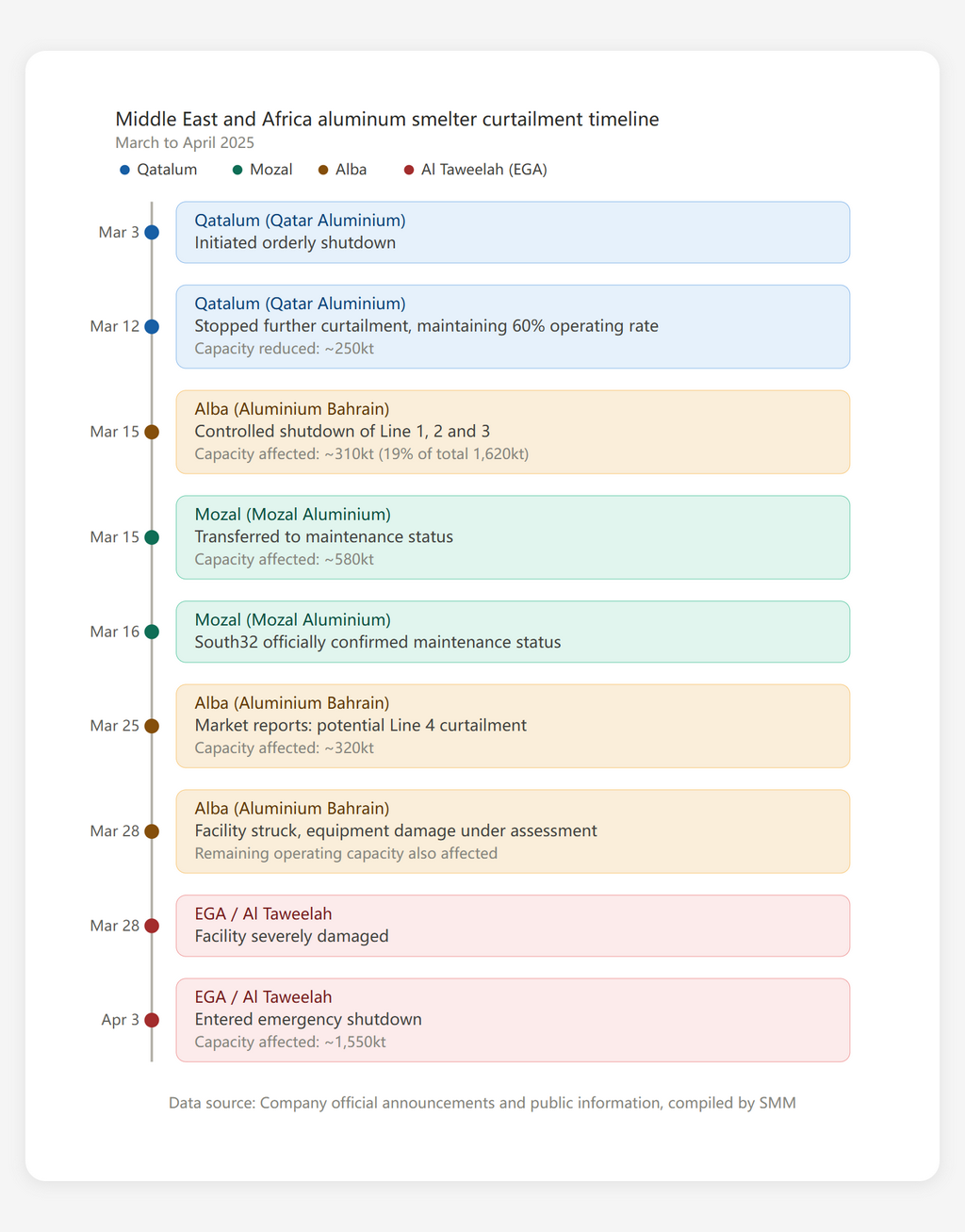

Chịu ảnh hưởng từ cuộc xung đột Mỹ-Iran, một số nhà máy luyện nhôm tại Trung Đông đã giảm sản lượng. Cùng với việc nhà máy luyện nhôm Mozambique bắt đầu ngừng hoạt động vào tháng 3, thị trường dự báo nền tảng ngành nhôm điện phân nước ngoài sẽ đối mặt với sự thiếu hụt nguồn cung đáng kể. Nhờ được hỗ trợ bởi điều này, giá nhôm nước ngoài tiếp tục leo thang, với giá nhôm LME kỳ hạn 3 tháng đạt mức cao nhất trong gần ba năm là 3.787,5 USD/tấn vào ngày 2 tháng 6. Dòng thời gian cắt giảm sản lượng tại các nhà máy luyện nhôm Trung Đông và Mozambique như sau.

Ngoài ra, cơ sở hạ tầng điện và các cơ sở khác tại Iran bị hư hại, khiến các nhà máy luyện nhôm địa phương khó duy trì sản xuất. Tuy nhiên, chưa có thông báo chính thức nào, SMM đã đưa ra đánh giá riêng về mức cắt giảm. Tính đến giữa tháng 4, SMM ước tính tổng công suất bị ảnh hưởng bởi cắt giảm sản lượng tại Trung Đông và Mozambique có thể đạt khoảng 3,5–4,0 triệu tấn.

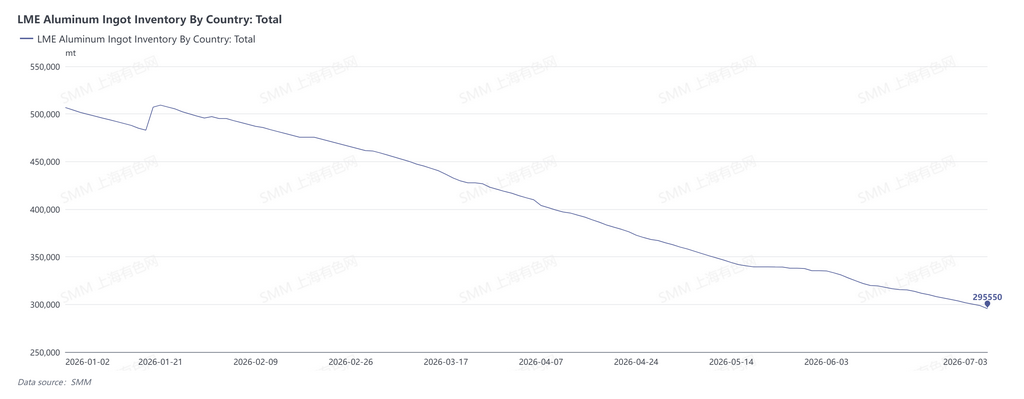

Dưới ảnh hưởng của các đợt cắt giảm sản lượng lớn, cung cầu nhôm điện phân nước ngoài chuyển sang thâm hụt, với tổng tồn kho phôi nhôm LME và tồn kho phôi nhôm tại các cảng Nhật Bản tiếp tục giảm. Tính đến cuối tháng 6 năm 2026, tồn kho phôi nhôm toàn cầu của LME ở mức 302.000 tấn, giảm 207.000 tấn so với cuối năm 2025. Tính đến cuối tháng 5, tồn kho nhôm điện phân tại các cảng chính Nhật Bản đạt 239.000 tấn, giảm 78.000 tấn so với cuối năm 2025.

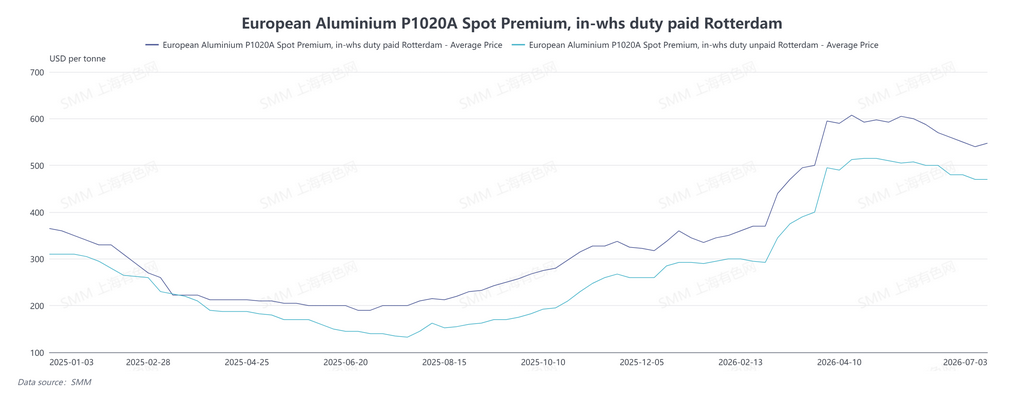

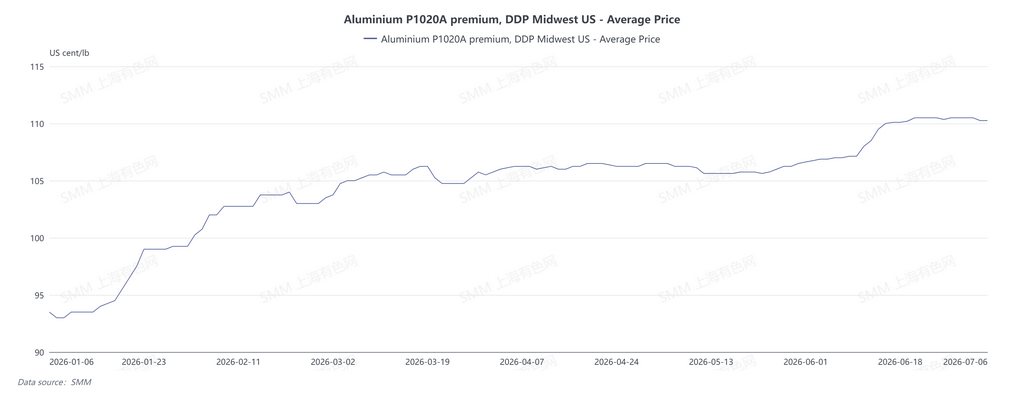

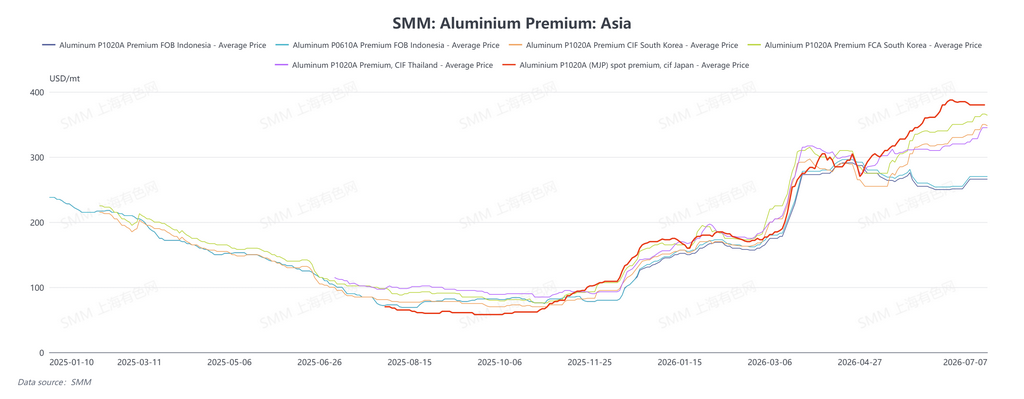

Trong bối cảnh kỳ vọng nguồn cung thắt chặt, phụ phí nhôm ngoài Trung Quốc tăng mạnh. Tính đến cuối tháng 6, phụ phí giao ngay phôi nhôm MJP Nhật Bản của SMM ghi nhận 380 USD/tấn, tăng 123,5% so với cuối năm trước, và phụ phí phôi nhôm MJP Nhật Bản quý 3 của SMM ghi nhận 395 USD/tấn, tăng 309 USD/tấn so với quý 4 năm 2025, tương đương mức tăng 359,3%. Giá đã nộp thuế phôi nhôm P1020A Châu Âu của SMM ghi nhận 547,5 USD/tấn, tăng 62,2% so với cuối năm trước, trong khi giá chưa nộp thuế phôi nhôm P1020A Châu Âu của SMM ghi nhận 470 USD/tấn, tăng 64,9% so với cùng kỳ. Phụ phí nhôm DDP Trung Tây Hoa Kỳ của SMM ghi nhận 110,5 cent/lb, tương đương khoảng 2.435 USD/tấn, tăng 18,2% so với đầu năm, mức tăng tuyệt đối khoảng 374,7 USD/tấn.

Mặc dù nguồn cung thắt chặt và tồn kho phôi nhôm giảm, nhiệt tình mua vào từ phía hạ nguồn bị kìm hãm bởi giá cao, với các giao dịch thực tế tại Châu Á liên tục thấp hơn phụ phí phôi nhôm MJP Nhật Bản. Indonesia chứng kiến sự tập trung khởi công các dự án mới; khi các dự án mới tiếp tục tăng dần sản lượng, nguồn cung gia tăng, và từ quý 2, giá FOB phôi nhôm Indonesia có xu hướng giảm nhẹ. Tính đến cuối tháng 6, giá bình quân FOB Indonesia P0610A của SMM ghi nhận 270 USD/tấn, tăng 92,9% so với cuối năm trước, nhưng giảm 8,8% so với mức đỉnh trong năm là 296 USD/tấn. Giá bình quân FOB Indonesia P1020A của SMM ghi nhận 266 USD/tấn, tăng 97,0% so với cùng kỳ, nhưng giảm 8,6% so với mức đỉnh trong năm là 291 USD/tấn.

Phụ phí nhôm tại các khu vực khác duy trì xu hướng tăng chung. Tính đến cuối tháng 6, giá bình quân CIF Hàn Quốc P1020A của SMM ghi nhận 342 USD/tấn, tăng 132,7% so với cuối năm trước; giá bình quân FCA Hàn Quốc P1020A của SMM ghi nhận 362 USD/tấn, tăng 119,4% so với cùng kỳ; và giá bình quân CIF Thái Lan P1020A của SMM ghi nhận 328 USD/tấn, tăng 120,9% so với cùng kỳ.

Lợi nhuận cao thúc đẩy tái khởi động nhôm điện phân và vận hành dự án mới

Dưới giá nhôm cao, các doanh nghiệp nhôm điện phân thu được lợi nhuận lớn. Những khoản lợi nhuận cao này kích thích một số công suất tạm dừng đẩy nhanh tái khởi động, đồng thời cũng xúc tác cho nhiều dự án nhôm điện phân mới, thúc đẩy chúng vận hành sớm hơn.

Trong nửa đầu năm, ba nhà máy luyện nhôm điện phân đã nối lại công suất tạm dừng ở các mức độ khác nhau, và hai nhà máy khác công bố kế hoạch tái khởi động sản xuất trong năm 2026. Chi tiết như sau:

-

Nhà máy luyện San Ciprián tại Tây Ban Nha đã hoàn tất tái khởi động an toàn vào ngày 8 tháng 4, với tổng công suất khoảng 230.000 tấn/năm, thể hiện mức tăng khoảng 150.000–200.000 tấn/năm so với công suất vận hành năm 2025.

-

Mount Holly tại Hoa Kỳ bắt đầu tái khởi động vào tháng 4, với kế hoạch đạt công suất đầy đủ vào cuối tháng 6, liên quan đến 50.000 tấn/năm công suất.

-

Nhà máy luyện Grundartangi tại Iceland bắt đầu tái khởi động vào tháng 4, dự kiến hoàn tất tái khởi động vào cuối tháng 7, liên quan đến 210.000 tấn/năm công suất.

-

Magnitude 7 Metals lên kế hoạch tái khởi động các bể điện phân số 1 tại nhà máy luyện nhôm New Madrid ở Hoa Kỳ, với kế hoạch bổ sung 75.000 tấn/năm công suất nhôm nguyên sinh vào cuối năm 2026.

-

Norsk Hydro cho biết nhà máy luyện Slovalco tại Slovakia dự kiến tái khởi động một phần sản xuất nhôm nguyên sinh vào quý 4 năm 2026, liên quan đến 75.000 tấn/năm công suất.

Về các dự án mới, theo ước tính của SMM, tổng công suất dự kiến vận hành cho nhôm điện phân nước ngoài trong năm 2026 là khoảng 2,3 triệu tấn, trong đó khoảng 700.000 tấn đã được đưa vào vận hành, 1,6 triệu tấn còn lại dự kiến vận hành trong nửa cuối năm 2026. Để biết chi tiết, vui lòng theo dõi loạt bài 'Đánh giá hàng tháng dự án nhôm điện phân nước ngoài của SMM'.

Nhìn chung, mặc dù Trung Đông và Mozambique trải qua các đợt cắt giảm sản lượng quy mô lớn trong nửa đầu năm, việc đẩy nhanh tái khởi động và vận hành dự án mới đã bù đắp một phần sự sụt giảm nguồn cung. Theo ước tính của SMM, tổng sản lượng nhôm điện phân nước ngoài trong nửa đầu năm 2026 đạt 14,397 triệu tấn, giảm 4,1% so với cùng kỳ, và tổng nhu cầu nước ngoài là 13,612 triệu tấn, giảm 3,1% so với cùng kỳ. Do nhôm điện phân nước ngoài có dòng chảy ròng vào thị trường nội địa khoảng 1,234 triệu tấn trong nửa đầu năm, mức thâm hụt nhôm điện phân nước ngoài trong nửa đầu năm ước tính khoảng 450.000 tấn.

Triển vọng nửa cuối năm: Tái khởi động tại Trung Đông kết hợp với tăng công suất dự án mới làm tăng nguồn cung, gây áp lực lên giá nhôm

Trong tháng 6–7, tình hình địa chính trị Trung Đông không có dấu hiệu rõ ràng về sự xấu đi thêm, và tin tức về việc tái khởi động xuất hiện từ các nhà máy luyện nhôm Trung Đông đã cắt giảm sản lượng. Ngày 2 tháng 7, EGA thông báo nhà máy Al Taweelah của họ đã đạt tiến bộ trong nỗ lực tái khởi động: công tác tháo cực dương cho tất cả các bể điện phân đã hoàn tất; việc làm sạch bể đạt khoảng 90%; và trên 20% khối nhôm đông đặc bên trong bể đã được dọn sạch. Ngày 26 tháng 5, bể điện phân đầu tiên đã được tái khởi động thành công; tính đến ngày 2 tháng 7, 89 bể đang hoạt động (trong tổng số 1.262 bể), tương đương khoảng 110.000 tấn công suất. Ngoài ra, Aluminum Bahrain và Qatalum cũng được dự kiến sẽ dần bắt đầu tái khởi động.

Với việc tái khởi động tại Trung Đông kết hợp với đà tăng công suất của các dự án mới, cán cân nhôm điện phân toàn cầu được dự báo sẽ chuyển sang trạng thái thặng dư vào quý 4 năm 2026.

![Tỷ lệ vận hành ngành nhôm thứ cấp trong tháng 6 chứng kiến mức giảm so với tháng trước thu hẹp hơn, nhưng mức giảm so với cùng kỳ năm trước lại sâu hơn [Phân tích SMM]](https://imgqn.smm.cn/usercenter/aezhG20251217171650.jpg)

![Trong tháng 6, tỷ lệ vận hành của các nhà sản xuất nhôm thứ cấp có mức giảm so với tháng trước thu hẹp và sụt giảm sâu so với cùng kỳ năm ngoái, chú ý đến độ co giãn sản lượng do chênh lệch giá [Phân tích SMM]](https://imgqn.smm.cn/usercenter/risnW20251217171650.jpg)