I. Tóm tắt 6 tháng đầu năm: Ban đầu thịnh vượng cao, sau đó ổn định, với các điểm nhấn cơ cấu nổi bật

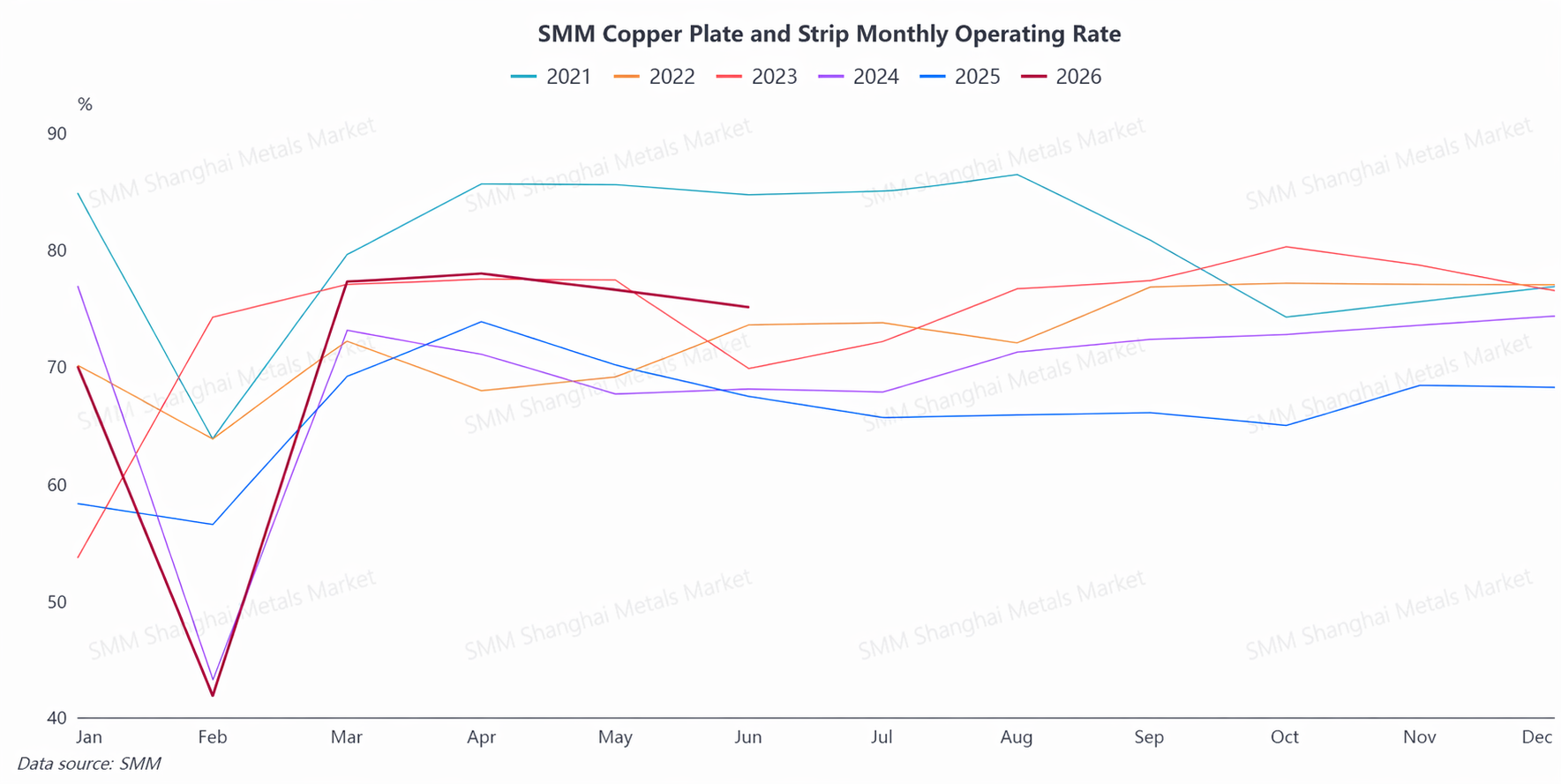

Trong nửa đầu năm 2026, ngành tấm/lá và dải đồng của Trung Quốc, sau khi trải qua những biến động mạnh của giá đồng vào đầu năm và gián đoạn theo mùa của Tết Nguyên đán, đã bước vào đà phục hồi nhanh từ tháng 3, thể hiện nhịp độ tổng thể là chịu áp lực trong tháng 1-2, tăng vọt trong tháng 3-4 và giảm nhẹ trong tháng 5-6. Tỷ lệ vận hành trung bình của ngành trong nửa đầu năm đạt khoảng 73%, cao hơn đáng kể so với cùng kỳ năm 2025, với tỷ lệ của tháng 4 đạt đỉnh bốn năm cho cùng tháng đó.

(A) Phía cung: Các doanh nghiệp hàng đầu duy trì vận hành với tải trọng cao, toàn ngành giữ nhịp sản xuất cao. Tuy nhiên, chính sách thắt chặt liên quan đến đồng thứ cấp khiến nguồn cung nguyên liệu tái chế chịu thuế trở nên khan hiếm, và nguồn cung phôi dải đồng thau khan hiếm, định kỳ hạn chế giải phóng sản xuất tại một số doanh nghiệp.

(B) Phía cầu: Mức tiêu thụ mạnh mẽ ở các lĩnh vực hạ nguồn chính như máy biến áp điện lực, xe năng lượng mới, lưu trữ năng lượng và khung chì bán dẫn tiếp tục duy trì, trở thành động lực chính giữ cho sự thịnh vượng cao của ngành.Ngành đã trải qua một chu kỳ đầy đủ trong nửa đầu năm: “giá đồng duy trì cao và chịu áp lực → nhu cầu tập trung giải phóng sau đợt giảm giá theo giai đoạn của đồng → sổ đặt hàng đầy và nguồn cung thắt chặt → sau đó đơn hàng mới giảm nhẹ.”Bước vào giữa đến cuối quý II, mặc dù đơn hàng mới suy yếu nhẹ, tỷ lệ vận hành tháng 6 trong mùa thấp điểm vẫn vượt xa kỳ vọng thị trường, cho thấy rõ mô hình “mùa thấp điểm mạnh hơn bình thường”.

(C) Phía giá:Giá đồng dao động mạnh ở mức cao, tạo thành mối liên kết rõ ràng với tỷ lệ vận hành

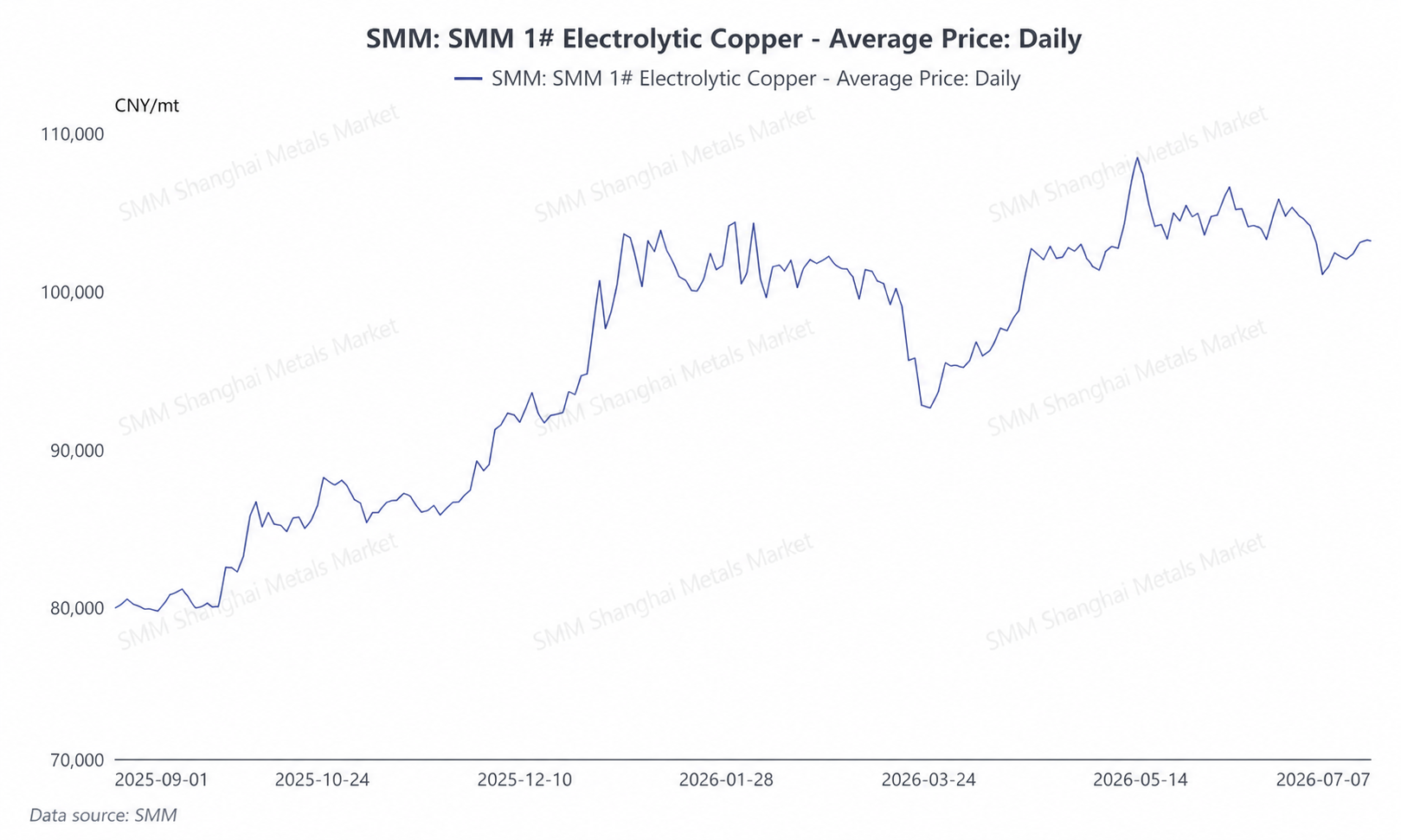

Trong nửa đầu năm 2026, giá đồng cathode SMM #1 dao động khoảng 92.800-108.500 nhân dân tệ/tấn, với giá trung bình khoảng 101.825 nhân dân tệ/tấn. Xu hướng giá đồng đã trải qua một lộ trình hoàn chỉnh: “dao động ở mức cao vào đầu năm → điều chỉnh sâu về gần 93.000 nhân dân tệ/tấn vào tháng 3 → sau đó tích lũy và phục hồi lên đỉnh nửa năm 108.000 nhân dân tệ/tấn → giảm nhẹ trong tháng 6 để dao động trong khoảng 101.000-106.000 nhân dân tệ/tấn.”Giá đồng cao có tác động kép đến ngành tấm/lá và dải đồng: một mặt, nó làm tăng đáng kể chi phí thu mua nguyên liệu và tỷ lệ sử dụng vốn, với khả năng chấp nhận của hạ nguồn gần đến giới hạn khi giá đồng cao vào đầu năm; mặt khác, sau khi giá đồng giảm theo giai đoạn vào tháng 3, các đơn hàng bị dồn nén trước đó được giải phóng mạnh mẽ, trực tiếp thúc đẩy sự phục hồi bất ngờ của tỷ lệ vận hành trong tháng 3-4. Logic truyền dẫn “giá đồng giảm → giải phóng nhu cầu → tỉ lệ vận hành tăng vọt” là đặc điểm dẫn dắt thị trường cốt lõi nhất trong nửa đầu năm.

(D) Mặt Xuất nhập khẩu: Xuất khẩu tiếp tục tăng trưởng mạnh mẽ, với sự đa dạng hóa ngày càng sâu rộng.

Xuất khẩu tấm và dải đồng đạt kết quả mạnh mẽ trong nửa đầu năm. Tổng xuất khẩu tấm và dải đồng của Trung Quốc trong tháng 1-5 đạt khoảng 57.893 tấn, tăng 15,57% so với cùng kỳ năm trước, với xuất khẩu hàng tháng duy trì mức tăng trưởng hai chữ số so với cùng kỳ, kéo dài đà xuất khẩu cao của ngành.

Theo điểm đến, Hàn Quốc, Việt Nam, Đài Loan (Trung Quốc) và Nhật Bản là các thị trường cốt lõi cho xuất khẩu tấm và dải đồng của Trung Quốc. Trong số các thị trường mới nổi, Canada và Mexico thể hiện sự tăng trưởng đặc biệt mạnh mẽ. Theo phương thức thương mại, tỷ trọng thương mại gia công với nguyên liệu nhập khẩu ổn định trong khoảng 65%-69%, trong khi tỷ trọng thương mại thông thường giảm xuống dưới 10%. Cơ cấu xuất khẩu của ngành đã về cơ bản hoàn tất quá trình chuyển dịch từ thương mại thông thường sang thương mại gia công.

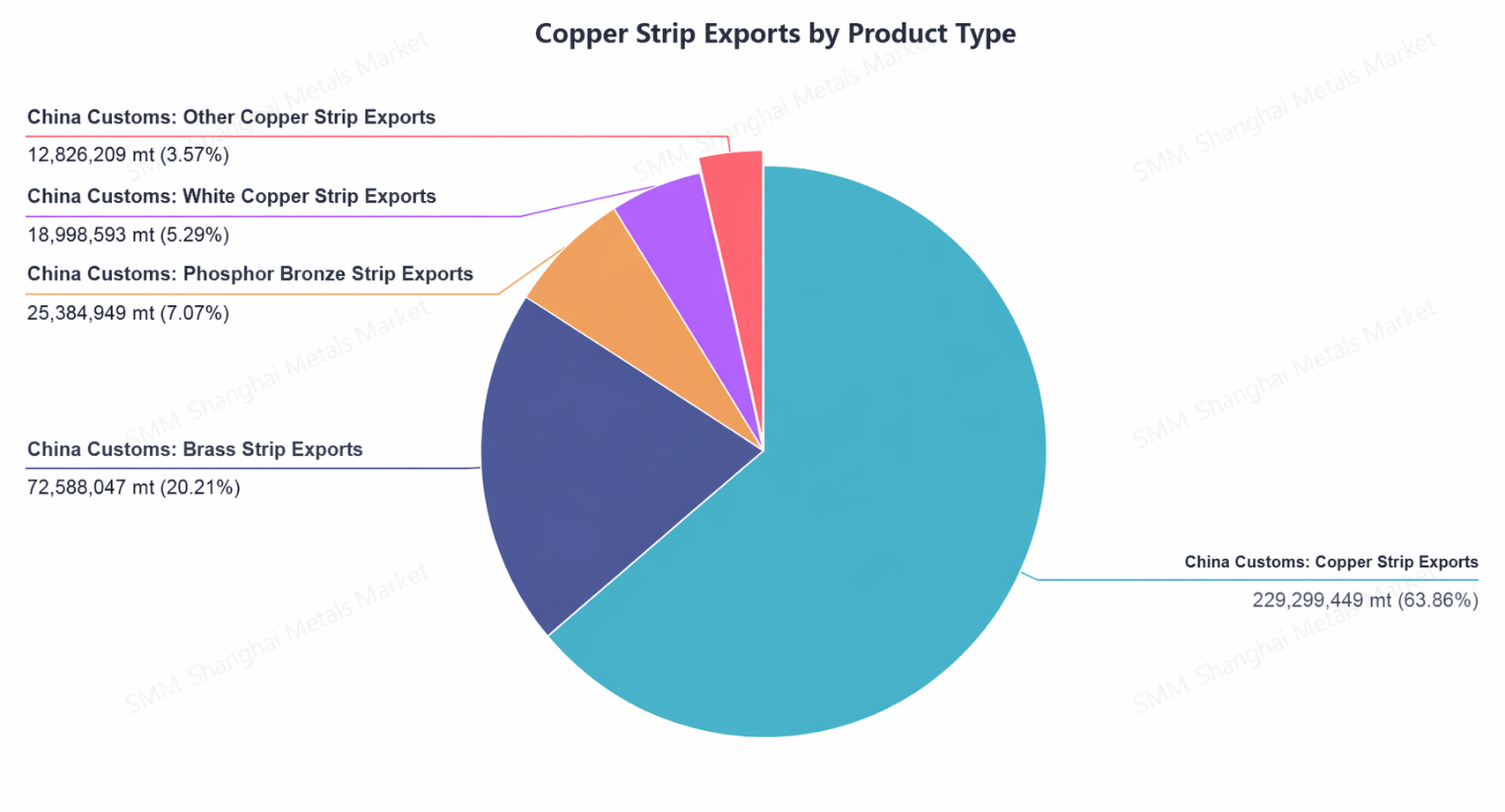

Về cơ cấu sản phẩm, dải đồng vẫn là mặt hàng xuất khẩu chủ đạo, chiếm hơn 60% với mức tăng trưởng ổn định; dải đồng niken đạt mức tăng trưởng xuất khẩu ấn tượng; dải đồng thau thể hiện sự phân hóa với dải đồng tăng và dải đồng thau giảm.

(V) Chính sách: Chính sách đồng thứ cấp đẩy chi phí tăng cao, môi trường thương mại bên ngoài trở nên phức tạp hơn

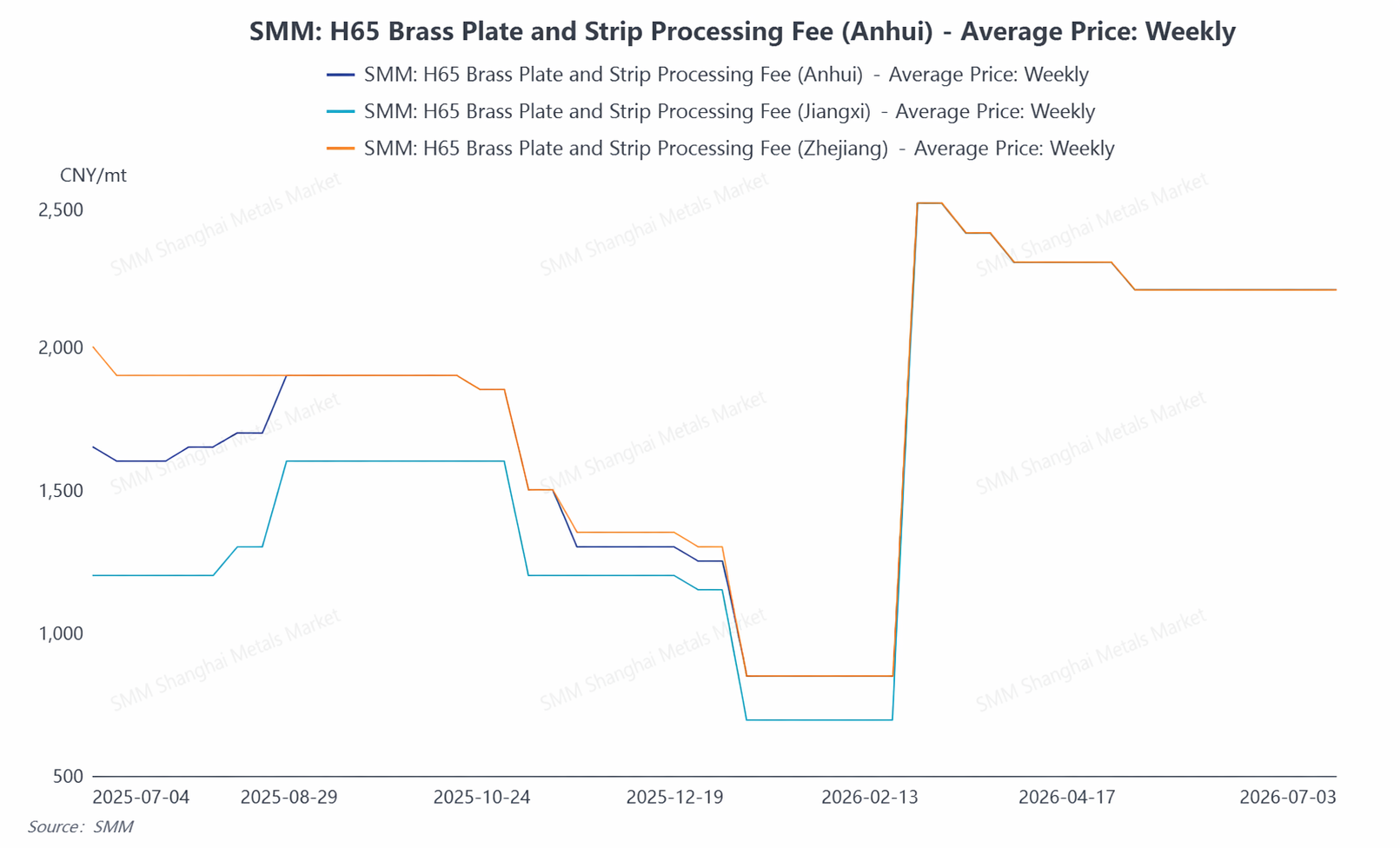

Chính sách đồng thứ cấp là biến số quan trọng ảnh hưởng đến ngành trong nửa đầu năm. Bị ảnh hưởng bởi các chính sách thuế như ‘hoá đơn ngược’, các doanh nghiệp tấm và dải đồng nhìn chung phải đối mặt với áp lực kép là khó khăn trong thu mua nguyên liệu tái chế và chi phí sản xuất leo thang mạnh. Các nhà sản xuất dải đồng thiếc-phốt pho buộc phải cắt giảm sản lượng, một số doanh nghiệp nhỏ ở Giang Tây giảm ý chí sản xuất, và phí gia công (RC) dải đồng thau được nâng lên phổ biến khoảng 2.000 nhân dân tệ/tấn, chênh lệch giá khu vực gần như biến mất.

Về mặt chính sách xuất khẩu, tác động của việc hủy bỏ hoàn thuế xuất khẩu đối với tấm và dải đồng vào tháng 12 năm 2024 vẫn đang được hấp thụ. Ngành đã hoàn tất chuyển dịch phương thức thương mại, nhưng chi phí vận hành doanh nghiệp và yêu cầu tuân thủ đều tăng cao. Trên bình diện quốc tế, Mỹ duy trì mức thuế 50% đối với các sản phẩm đồng bán thành phẩm, ảnh hưởng sâu sắc đến dòng chảy thương mại toàn cầu của các sản phẩm đồng bán thành phẩm. Xu hướng tại một số khu vực thúc đẩy chế biến khoáng sản quan trọng tại chỗ cũng đang đưa ra những biến số mới vào bối cảnh xuất khẩu dài hạn.

II. Triển vọng H2: "Mùa thấp điểm mạnh hơn thường lệ" dự kiến kéo dài, các ngành mới nổi trở thành "Vật dằn"

Nhìn về nửa cuối năm 2026, ngành đồng tấm/lá và băng dự kiến duy trì mô hình hoạt động "tổng khối lượng ổn định, phân hóa cơ cấu và khả năng phục hồi dồi dào". Về phía cầu, các lĩnh vực truyền thống (xây dựng, phần cứng trang trí, thiết bị điện hạ thế, v.v.) sẽ tiếp tục suy yếu theo mùa trong nửa cuối năm, nhưng các lĩnh vực mới nổi đang trở thành "chất ổn định" cho hoạt động ngành: xây dựng trung tâm tính toán AI đang tăng tốc, thúc đẩy tăng trưởng nhanh nhu cầu đồng cho trung tâm dữ liệu; ngành lưu trữ năng lượng tiếp tục mở rộng, tăng cường sử dụng đồng tấm/lá và băng trong các kết nối pin, quản lý nhiệt, v.v.; tỷ lệ thâm nhập của động cơ dây dẹt cho xe năng lượng mới ngày càng tăng, giữ cho nhu cầu băng đồng hợp kim cao cấp vững mạnh; máy biến áp điện lực và xây dựng đường dây siêu cao áp đang bước vào giai đoạn bàn giao tập trung, sẽ hỗ trợ mạnh mẽ cho đơn hàng băng đồng máy biến áp và các sản phẩm khác. Về xuất khẩu, tốc độ tăng trưởng lũy kế so với cùng kỳ năm trước trong nửa đầu năm đạt 15,57% đã tạo nền cao cho cả năm, và kết hợp với tiến bộ liên tục của năng lượng mới và cơ sở hạ tầng điện bên ngoài Trung Quốc, lợi thế về chất lượng và hiệu quả chi phí của đồng tấm/lá và băng Trung Quốc sẽ tiếp tục mở ra không gian tại các thị trường mới nổi. Nhưng cần cảnh giác với rủi ro tiềm ẩn từ chủ nghĩa bảo hộ thương mại toàn cầu gia tăng và sự sụt giảm nhu cầu theo giai đoạn ở một số thị trường.

Nhìn chung, ngành đồng tấm/lá và băng trong nửa cuối năm 2026 sẽ điều hướng giữa sự hỗ trợ phục hồi mạnh mẽ từ các ngành mới nổi và áp lực theo mùa. Các lĩnh vực tăng trưởng cao như sức mạnh tính toán AI, lưu trữ năng lượng và xe năng lượng mới sẽ là "hòn đá tảng" cho hiệu suất của ngành, và xu hướng nâng cấp cơ cấu và gia tăng mức độ tập trung dự kiến sẽ tăng tốc hơn nữa.

![[Phân tích SMM] Đánh giá thị trường đồng phế liệu ngoài Trung Quốc nửa đầu năm 2026: Giá đồng tăng vọt, nguồn cung nguyên liệu thắt chặt duy trì mức chiết khấu ổn định](https://imgqn.smm.cn/usercenter/pJSbE20251217171713.jpeg)

![[SMM Analysis] Dữ liệu xuất nhập khẩu lưu huỳnh và axit sulfuric của Indonesia tháng 5](https://imgqn.smm.cn/usercenter/BdFZr20251217171712.jpg)

![[Phân tích SMM] Dữ liệu Xuất nhập khẩu Lưu huỳnh và Axit Sunfuric tháng 5 của Indonesia](https://imgqn.smm.cn/usercenter/ZsMtd20251217171723.jpeg)