Theo dữ liệu mới nhất từ SMM, tỷ lệ vận hành tổng hợp của các doanh nghiệp sản xuất phôi đồng tại Trung Quốc tiếp tục xu hướng giảm trong tháng 6, cho thấy sự phân hóa rõ rệt giữa các nhà sản xuất quy mô lớn và nhỏ. Ngành này chịu cú sốc kép từ nguồn cung nguyên liệu đồng thau tái chế bị thắt chặt và nhu cầu sử dụng cuối truyền thống bước vào mùa thấp điểm sâu. Chỉ có đơn hàng phôi đồng tinh khiết cho ứng dụng xe năng lượng mới (NEV) và trí tuệ nhân tạo (AI) tạo ra hỗ trợ cơ cấu, trong khi tồn kho thành phẩm tại các nhà sản xuất tăng nhẹ. Dựa trên phản hồi từ các doanh nghiệp mẫu, kỳ vọng của thị trường về tình hình ngành trong tháng 7 nhìn chung là bi quan. Sự cộng hưởng của ba yếu tố giảm giá – áp lực mùa thấp điểm, tắc nghẽn nguyên liệu và thay thế vật liệu – dự kiến sẽ tiếp tục đẩy tỷ lệ vận hành xuống thấp hơn.

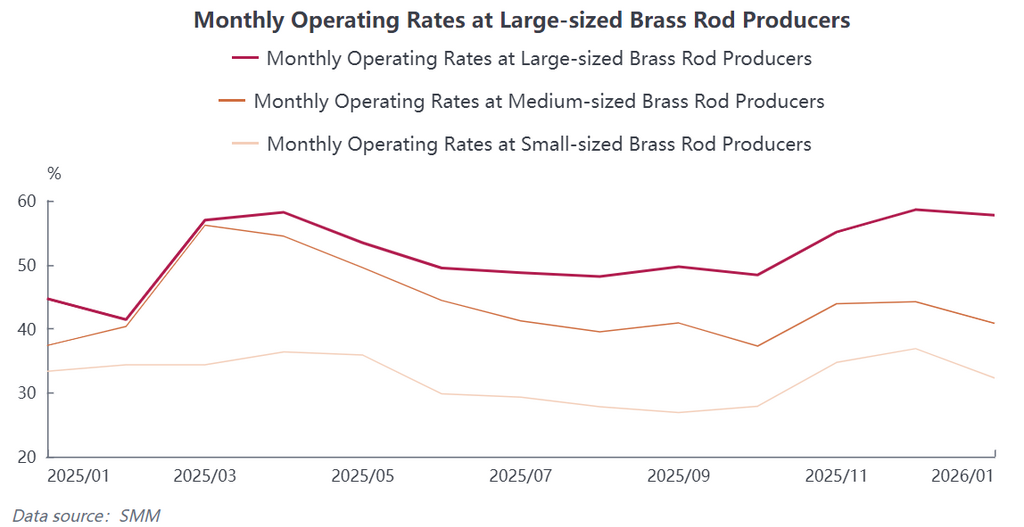

Dữ liệu vận hành ngành tháng 6 được công bố, sự phân hóa năng lực giữa các doanh nghiệp tiếp tục mở rộng: Thống kê của SMM cho thấy tỷ lệ vận hành tổng hợp của các doanh nghiệp phôi đồng Trung Quốc trong tháng 6 là 46,09%, giảm 3,18 điểm phần trăm so với tháng trước và giảm nhẹ 0,06 điểm phần trăm so với cùng kỳ năm trước, duy trì sản lượng ở mức thấp. Xét theo quy mô doanh nghiệp, các doanh nghiệp lớn hàng đầu, được hỗ trợ bởi kênh thu mua nguyên liệu ổn định, nguồn dự trữ vốn dồi dào và nguồn khách hàng chất lượng lâu dài, đã cho thấy khả năng phục hồi sản xuất tương đối mạnh hơn, đạt tỷ lệ vận hành 52,6%. Các doanh nghiệp quy mô vừa, bị siết chặt từ cả hai phía nguyên liệu và đơn hàng, khiến giải phóng công suất bị hạn chế, tỷ lệ chỉ ở mức 38,76%. Các nhà máy gia công quy mô nhỏ chịu áp lực rõ rệt nhất, với tỷ lệ vận hành lao dốc xuống 23,44%, càng làm gia tăng phân hóa ngành.

Nút thắt nguồn cung nguyên liệu vẫn khó giải quyết, thua lỗ tiếp tục bào mòn biên lợi nhuận gia công: Thiếu hụt nguyên liệu là điểm đau cốt lõi kìm hãm sản xuất của ngành phôi đồng. Hiện tại, việc quản lý cơ chế xuất hóa đơn ngược đối với nguồn tài nguyên thứ cấp đang liên tục bị siết chặt, khiến lưu thông phế liệu đồng thau trong nước tuân thủ bị thu hẹp đáng kể. Ngành tái chế không muốn bán ra, kênh thu mua đồng thứ cấp trong nước của các nhà máy gia công ngày càng hạn hẹp. Các doanh nghiệp buộc phải tăng cường mua đồng thau thứ cấp nhập khẩu, nhưng giá chào từ nhà cung cấp nước ngoài liên tục tăng, khiến chi phí thu mua nhập khẩu ở mức cao.

Một mặt, tình trạng thiếu hàng và phí bảo đảm thu mua đẩy chi phí nguyên liệu lên cao. Mặt khác, đơn hàng từ người dùng cuối truyền thống yếu khiến khó chuyển phí gia công RC/TC, đẩy hầu hết các nhà máy gia công phôi đồng thau vào tình thế tiến thoái lưỡng nan “khó mua nguyên liệu và gia công không có lãi”. Biên lợi nhuận của ngành liên tục bị bào mòn. Một số doanh nghiệp vừa và nhỏ, đối mặt với thua lỗ từ nguyên liệu, đã chủ động cắt giảm và kiểm soát sản xuất để tránh rủi ro, kéo tụt thêm mức vận hành tổng thể.

Sự suy yếu của cầu theo mùa hiện rõ, với diễn biến nhu cầu phân hóa thành hai thị trường giữa các lĩnh vực cũ và mới: Nhu cầu yếu theo mùa đã tác động đáng kể đến ngành. Tháng 6 là mùa thấp điểm truyền thống của các ngành hạ nguồn đồng thau như điều hòa không khí, ống nước, van và phần cứng thông thường. Người dùng cuối hạ nguồn mua hàng theo nhu cầu, không có hoạt động dự trữ tập trung, khiến lượng đơn hàng mới liên tục thu hẹp và bầu không khí giao dịch phôi đồng thau nói chung ảm đạm.

Cấu trúc nhu cầu cho thấy sự phân kỳ đáng kể: Trong khi đơn hàng cho các loại đồng thau truyền thống tiếp tục suy yếu, nhu cầu đối với phôi đồng tinh khiết có độ tinh khiết cao lại tạo ra lực đối trọng mạnh mẽ. Nhu cầu ổn định và ít co giãn được giải phóng từ các linh kiện cho ba hệ thống điện của xe NEV (pin năng lượng, mô-tơ dẫn động và hệ thống điều khiển điện tử), trụ sạc công suất lớn, Hệ thống chuyển đổi điện năng (PCS), cũng như mô-đun làm mát máy chủ AI và chân cắm chính xác cho mô-đun quang, duy trì đơn hàng ổn định cho các doanh nghiệp phôi đồng tinh khiết và khiến chúng trở thành phân khúc nhu cầu duy nhất có sức chống chịu trong ngành.

Tuy nhiên, hoạt động thu mua ảm đạm từ người dùng cuối truyền thống đã đè nặng lên tốc độ xuất hàng tổng thể, tồn kho thành phẩm tại các doanh nghiệp phôi đồng tiếp tục tích lũy. Áp lực tồn kho ngày càng rõ rệt, chu kỳ quay vòng hàng lưu kho kéo dài, và ý chí sản xuất của các nhà sản xuất càng bị suy giảm.

Triển vọng thị trường tháng 7: Sự cộng hưởng của nhiều yếu tố giảm giá dự kiến sẽ kéo tỷ lệ vận hành xuống một lần nữa. Dựa trên phản hồi khảo sát thực địa từ mẫu doanh nghiệp phôi đồng trên toàn quốc, kỳ vọng của thị trường về quỹ đạo ngành trong tháng 7 nhìn chung là bi quan. Động lực cho sự cải thiện ngắn hạn vẫn không đủ, và nhiều yếu tố tiêu cực sẽ tiếp tục âm ỉ: Không có dư địa để nút thắt nguyên liệu dịu bớt trong ngắn hạn, áp lực mùa thấp điểm truyền thống sẽ tiếp tục khuếch đại, và hỗ trợ cơ cấu không thể nâng đỡ điều kiện thị trường tổng thể.

Cân nhắc động lực cung cầu, SMM kỳ vọng tỷ lệ vận hành tổng hợp phôi đồng của Trung Quốc sẽ giảm 2,44 điểm phần trăm so với tháng trước xuống 43,65% trong tháng 7, giảm 1,17 điểm phần trăm so với cùng kỳ năm trước, và xu hướng vận hành ở mức thấp của ngành có khả năng sẽ tiếp diễn. Trong ngắn hạn, ngành phôi đồng vẫn cần chờ đợi sự phục hồi của mùa tiêu thụ cao điểm truyền thống và sự nới lỏng đáng kể nguồn cung nguyên liệu tái chế trước khi có thể chứng kiến sự phục hồi đồng thời của tỷ lệ vận hành và khả năng sinh lời.

![[SMM Analysis] H1 2026 Review of the Copper Scrap Market Outside China: Copper Prices Surged, Tight Raw Material Supply Supported Firm Discounts](https://imgqn.smm.cn/usercenter/pJSbE20251217171713.jpeg)

![[SMM Analysis] Dữ liệu xuất nhập khẩu lưu huỳnh và axit sulfuric của Indonesia tháng 5](https://imgqn.smm.cn/usercenter/BdFZr20251217171712.jpg)

![[Phân tích SMM] Dữ liệu Xuất nhập khẩu Lưu huỳnh và Axit Sunfuric tháng 5 của Indonesia](https://imgqn.smm.cn/usercenter/ZsMtd20251217171723.jpeg)