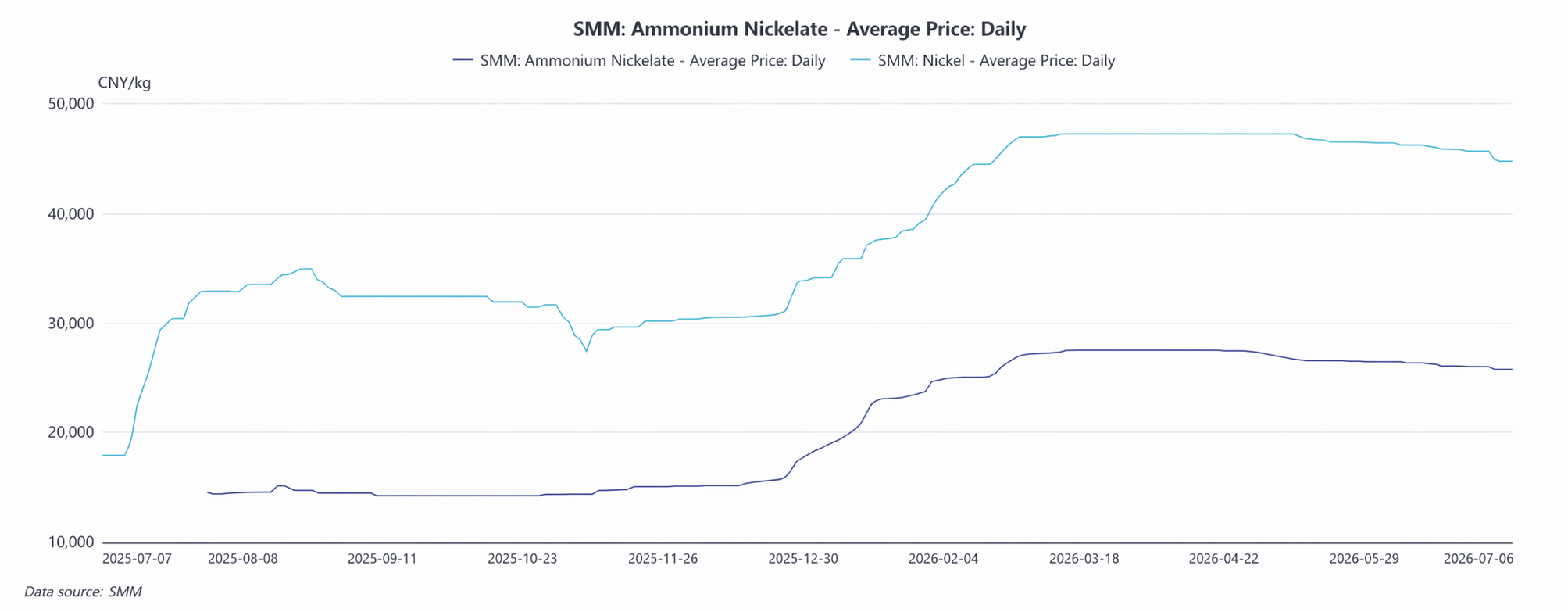

Thị trường rheni Trung Quốc nửa đầu năm 2026 nhìn chung tăng và ổn định ban đầu, sau đó điều chỉnh giảm nhẹ rồi tích lũy ở mức cao, do bốn yếu tố cốt lõi: nguồn cung nguyên liệu thô cứng nhắc, sự giằng co cung-cầu trong chuỗi ngành, phân hóa cơ cấu giữa nhu cầu đầu tư và công nghiệp, cùng chênh lệch giá nội địa và quốc tế. Nửa đầu năm, giá rheni được hỗ trợ ở mức cao do thiếu hụt cung mang tính cơ cấu, song giao dịch vẫn kéo dài ảm đạm với tâm lý chờ đợi và quan sát mạnh mẽ trong toàn ngành; không có xu hướng đơn phương rõ ràng, cuộc giằng co giữa phe mua và phe bán diễn ra suốt giai đoạn.

I. Đầu tháng 2: Giao dịch hạ nhiệt, giá tăng ngược xu hướng

Đầu tháng 2, thị trường rheni phân hóa điển hình: hoạt động thị trường giảm so với tháng trước, nhưng giá tăng đều. Về tâm lý, biến động giá vàng, bạc gây tâm trạng thận trọng trên toàn bộ kim loại quý, lan sang phân khúc kim loại hiếm—nhiều yêu cầu báo giá nhưng ít giao dịch thực tế, chỉ một lượng nhỏ nhu cầu cứng hỗ trợ giao dịch, các nhà đầu tư nhỏ lẻ bán thận trọng khiến giao dịch hạ nhiệt rõ rệt.

Về giá, hỗ trợ cốt lõi đến từ nguồn cung nguyên liệu thô thắt chặt. Nguồn cung amoni rhenat khan hiếm và giá tăng, đẩy mạnh chi phí luyện kim của các nhà chế biến trung nguồn và kéo giá thành phẩm như viên rheni tăng. Trong khi đó, giá nguyên liệu tăng nhanh hơn tốc độ điều chỉnh giá thành phẩm, siết biên lợi nhuận trung nguồn; toàn ngành gia tăng tỷ lệ thu hồi phế liệu để bù đắp áp lực chi phí. Vào thời điểm đó, gói thầu mua amoni rhenat của Sinopec không thành, xác nhận xu hướng găm hàng, giữ giá và lạc quan của nhà sản xuất thượng nguồn. Trong trung và dài hạn, lượng rheni thu hồi thêm từ luyện đồng-molypden bị hạn chế bởi độ giàu quặng nguyên khai và rào cản kỹ thuật, khó có thể khỏa lấp hoàn toàn khoảng trống cung, qua đó tiếp tục hỗ trợ giá rheni ở mức cao.

II. Sau Tết Nguyên đán đến đầu quý 2: Giằng co ở mức cao, căng thẳng cung-cầu gia tăng

Sau kỳ nghỉ Tết Nguyên đán, thị trường rheni bước vào giai đoạn tích lũy kéo dài ở mức cao. Báo giá chính của nguyên liệu thô ổn định ở mức 27.000–28.000 nhân dân tệ/kg, một số ít nguồn hàng giá cao chạm 30.000 nhân dân tệ/kg; biên độ giá vững với mức biến động tối thiểu. Thái độ găm hàng chờ tăng giá của phía thượng nguồn dần hạ nhiệt, xuất hiện hoạt động bán nhỏ lẻ để thăm dò mức chấp nhận của thị trường, nhưng không có tình trạng xả hàng ồ ạt, mức tăng nguồn cung có thể kiểm soát được và cấu trúc cung cứng nhắc vẫn được duy trì.

Các nhà chế biến trung nguồn tập trung giao các đơn hàng trước kỳ nghỉ lễ, với lịch sản xuất kín từ tháng 3 đến tháng 4. Tuy nhiên, họ ít chấp nhận giá ammonium perrhenate cao, và thường đàm phán một cách hợp lý, từ chối đổ xô mua vào trong bối cảnh giá liên tục tăng. Nhu cầu hạ nguồn có sự phân hóa về cơ cấu: nhu cầu đầu tư tiếp tục hạ nhiệt — các nhà đầu tư nhỏ lẻ rút lui và bán tháo giá thấp gia tăng, gây áp lực lên tâm lý thị trường; trong khi đó, sự phục hồi ổn định của nhu cầu công nghiệp từ ngành hàng không, chất xúc tác và các lĩnh vực khác đã cung cấp hỗ trợ cơ bản, bù đắp một số yếu tố giảm giá. Đồng thời, dòng vốn luân chuyển sang lĩnh vực năng lượng, và sự quan tâm đầu cơ vào các kim loại hiếm suy giảm, khiến giá rheni thiếu động lực tăng mạnh. Cuộc cạnh tranh khoáng sản quan trọng ở nước ngoài gia tăng, làm tăng sự không chắc chắn của chuỗi cung ứng nhập khẩu và tạo hỗ trợ đáy dài hạn cho thị trường.

III. Cuối Q2: Trung Quốc giảm giá nhẹ, nước ngoài tăng ngược xu hướng

Vào cuối nửa đầu năm, thị trường rheni Trung Quốc suy yếu nhẹ, với giá nguyên liệu thô và thành phẩm cùng giảm trở lại, trong khi thị trường nước ngoài tăng độc lập, dẫn đến sự phân kỳ đáng kể giữa xu hướng trong nước và nước ngoài. Tại Trung Quốc, khoảng giá giao dịch chính của ammonium perrhenate giảm về 26.000-27.000 nhân dân tệ/kg, và các nhà sản xuất vừa và nhỏ đưa ra hàng giá thấp để thu hồi vốn, với giá đơn hàng giao ngay giảm xuống 24.000-25.000 nhân dân tệ/kg, kéo mặt bằng giá chung đi xuống. Giá giao dịch chính của viên rheni giảm về khoảng 46.000 nhân dân tệ/kg.

Cuộc giằng co trong chuỗi ngành càng thêm gay gắt. Sau đợt tích trữ tập trung vào đầu năm, tồn kho hạ nguồn đã đủ. Bước vào mùa thấp điểm truyền thống, tâm lý mua hàng thận trọng, với mong muốn ép giá và thăm dò đáy mạnh mẽ, chủ yếu mua theo nhu cầu cứng với lô nhỏ. Phía thượng nguồn vẫn kỳ vọng vào thị trường tương lai, kiểm soát khối lượng và bán hàng thận trọng, điều này hạn chế khả năng giảm sâu và ngăn chặn sự sụt giảm mạnh. Thị trường nước ngoài cho thấy sức bật của nhu cầu mạnh mẽ và nguồn cung thắt chặt, với giá ammonium perrhenate và viên rheni tiếp tục tăng. Tuy nhiên, đà tăng ở thị trường nước ngoài chỉ có tác dụng thúc đẩy hạn chế lên thị trường trong nước, và chênh lệch giá giữa thị trường Trung Quốc và nước ngoài tiếp tục nới rộng.

IV. Tổng hợp các yếu tố tăng giá và giảm giá chính trong nửa đầu năm

(I) Các yếu tố tăng giá chính

Thứ nhất, là kim loại quý hiếm dạng phân tán, sản phẩm phụ của đồng và molypden, rheni có độ cứng cung ứng sơ cấp mạnh, trong khi khả năng giải phóng năng lực thu hồi chậm, dẫn đến khoảng trống cung cầu cơ cấu kéo dài. Thứ hai, sự gia tăng tính độc quyền trong chuỗi cung ứng khoáng sản thiết yếu bên ngoài Trung Quốc làm tăng rủi ro nhập khẩu, và kỳ vọng nguồn cung thắt chặt trong dài hạn tạo nền tảng cho thị trường. Thứ ba, nhu cầu cứng trong công nghiệp đang phục hồi ổn định, cung cấp hỗ trợ cơ bản liên tục. Thứ tư, ý định giữ giá của các nhà sản xuất thượng nguồn vững chắc, không có hoạt động bán tháo tập trung, hạn chế đà giảm của thị trường.

(II) Các yếu tố giảm giá chính

Thứ nhất, dòng vốn đầu cơ rút lui và hoạt động bán lẻ lặp đi lặp lại gây nhiễu loạn giá giao ngay, với hoạt động giao dịch trì trệ. Thứ hai, truyền dẫn chi phí nguyên liệu thô chậm chạp, siết chặt lợi nhuận khâu trung gian, làm tăng tỷ lệ thay thế bằng phế liệu, và thu hẹp nhu cầu đối với amoni perrhenat sơ cấp. Thứ ba, sau khi hoàn tất tái bổ sung tồn kho theo giai đoạn, nhu cầu mua vào của hạ nguồn trong mùa thấp điểm yếu, khó thúc đẩy sự phục hồi của thị trường. Thứ tư, sự tách rời giữa xu hướng thị trường trong nước và nước ngoài khiến lợi ích tăng giá từ nước ngoài không thể truyền vào thị trường trong nước.

V. Tổng kết chung nửa đầu năm

Trong nửa đầu năm 2026, thị trường rheni nhìn chung biểu hiện các đặc điểm củng cố ở mức cao, yếu tố tăng và giảm giá lẫn lộn, và giao dịch yếu. Thị trường trải qua ba giai đoạn: tăng giá, củng cố ngang, và điều chỉnh giảm nhẹ. Mâu thuẫn cốt lõi luôn là sự cân bằng hai chiều giữa nguồn cung thượng nguồn cứng nhắc tạo nền giá và nhu cầu hạ nguồn yếu, cùng với dòng vốn chảy ra kìm hãm đà tăng. Lợi nhuận trong chuỗi ngành phân hóa rõ rệt: khâu tài nguyên thượng nguồn có thu nhập ổn định, trong khi các doanh nghiệp chế biến trung gian vẫn chịu áp lực, và ngành công nghiệp đẩy nhanh tốc độ thu hồi và tái chế phế liệu. Nhìn chung, không có xu hướng một chiều trong nửa đầu năm. Cuộc giằng co giữa nhà cung cấp và người mua chi phối biến động thị trường. Chênh lệch cung cầu mang tính cơ cấu hỗ trợ vận hành ở mức cao, đặt nền móng cho xu hướng củng cố của thị trường rheni trong nửa cuối năm.

![[Phân tích SMM] Đánh giá và Triển vọng thị trường hợp kim gốc Mn năm 2026: Nửa đầu năm thoái lui sau tăng nhanh, nửa cuối năm phục hồi bật tăng](https://imgqn.smm.cn/usercenter/HBsPu20251217171723.jpeg)

![Giá ADC12 nhìn chung ổn định với mức tăng nhẹ, chênh lệch giá trong nước - nước ngoài tiếp tục được thu hẹp [Điểm tin giá ADC12 hàng ngày]](https://imgqn.smm.cn/usercenter/znXdm20251217171724.jpeg)