Gần đây, giá chì Trung Quốc liên tục suy yếu, các nhà luyện chì thứ cấp nói chung rơi vào tình thế tiến thoái lưỡng nan kép: thua lỗ trong chế biến và thiếu hụt nguyên liệu ắc quy thải. Khảo sát của SMM về kế hoạch cắt giảm sản lượng và khôi phục sản xuất tại các nhà máy luyện chì thứ cấp trên toàn quốc từ tháng 6 đến tháng 7 phản ánh rõ áp lực hiện tại của ngành.

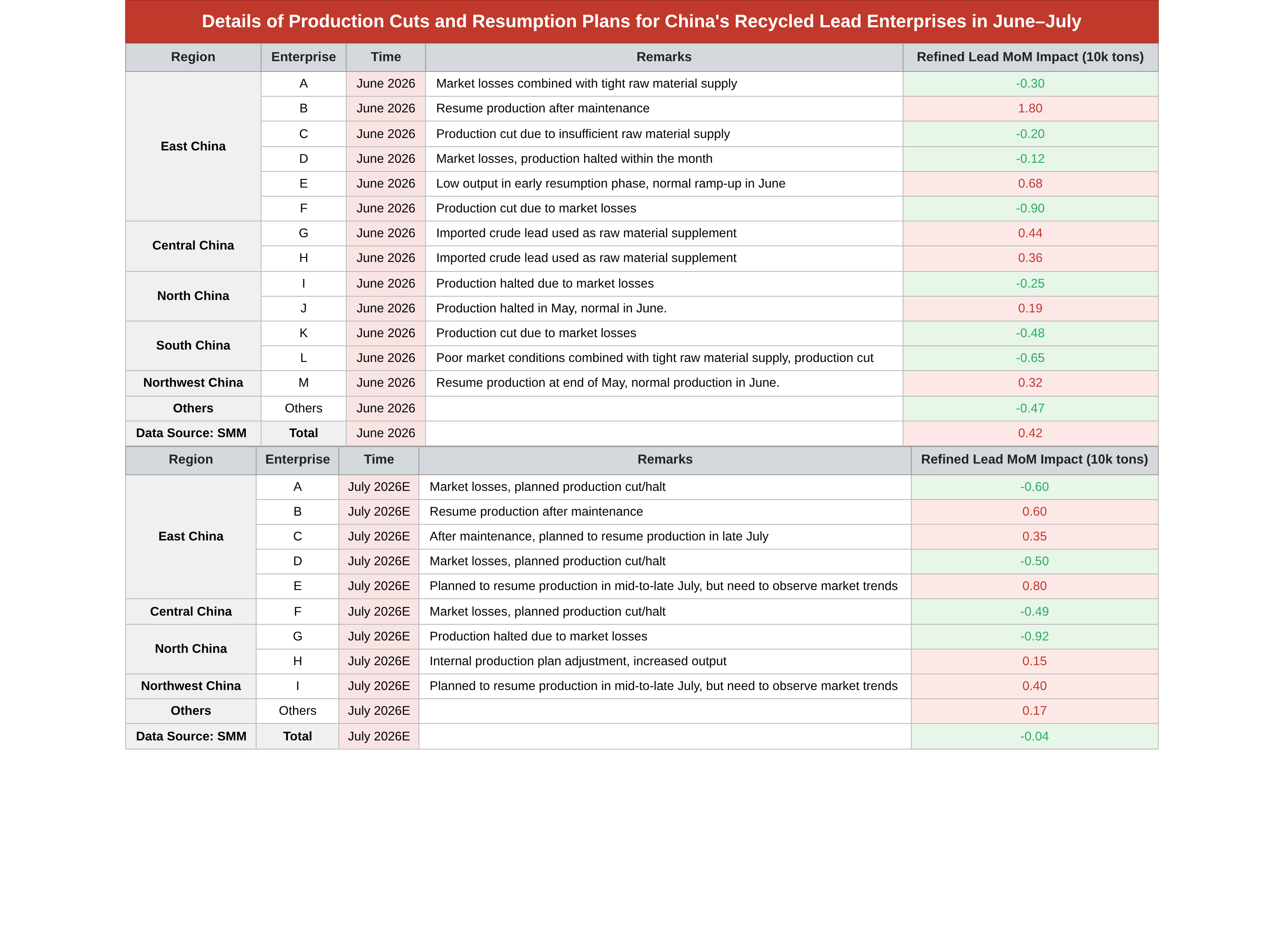

I. Chì thứ cấp tháng 6: Doanh nghiệp phân hóa đáng kể, tổng tăng nhẹ

Trong tháng 6 năm 2026, hoạt động của các lò luyện trên các khu vực phân hóa:

Nguyên nhân cốt lõi của việc cắt giảm sản lượng: Nhiều doanh nghiệp ở miền Đông (A/C/D/F), miền Bắc (I) và miền Nam (K/L) chủ động giảm tải hoặc ngừng sản xuất do giá chì giảm gây thua lỗ sản xuất và lượng ắc quy thải thu hồi không đủ. Một lò luyện duy nhất tại các khu vực này đã cắt giảm sản lượng tới 9.000 tấn; các doanh nghiệp rải rác khác trên các khu vực khác cắt giảm thêm 4.700 tấn.

Mức tăng được bù đắp bởi việc khôi phục sản xuất: Các lò luyện ở miền Đông (B/E), miền Trung (G/H), miền Bắc (J) và Tây Bắc (M) đã khôi phục sản xuất sau bảo dưỡng và tăng sản lượng bằng cách sử dụng chì thô nhập khẩu làm nguyên liệu, tạo thành mức tăng bù đắp. Sau khi tổng hợp mức tăng và giảm, sản lượng chì tinh luyện thứ cấp toàn quốc trong tháng 6 tăng nhẹ 4.200 tấn so với tháng trước, nguồn cung vẫn có sự hỗ trợ nhất định.

II. Dự báo tháng 7: Thua lỗ sâu hơn, mức tăng cung hầu như biến mất

Bước sang tháng 7 (dự báo E), phạm vi thua lỗ của ngành mở rộng hơn nữa, và mức độ cắt giảm sản lượng leo thang đáng kể:

Cắt giảm sản lượng quy mô lớn có kế hoạch: Nhiều lò luyện ở miền Đông (A/D), miền Trung (F) và miền Bắc (G) lên kế hoạch rõ ràng tập trung cắt giảm sản lượng do thua lỗ thị trường, trong đó một lò luyện duy nhất ở miền Bắc giảm sản lượng tới 9.200 tấn - quy mô vượt xa tháng 6. Mặc dù một số doanh nghiệp có kế hoạch khôi phục sản xuất vào giữa đến cuối tháng 7, nhưng họ đều cho biết cần theo dõi diễn biến giá chì, khiến tiến độ khôi phục không chắc chắn.

Mức tăng hạn chế từ hoạt động khôi phục sản xuất: Chỉ một vài doanh nghiệp ở miền Đông (B/C), Tây Bắc (I) và miền Bắc (H) khôi phục sản xuất sau bảo dưỡng hoặc điều chỉnh sản lượng nội bộ để nâng công suất, với mức tăng không thể bù đắp khoảng trống do cắt giảm sản lượng. Ước tính tổng thể cho cả tháng cho thấy sản lượng chì tinh luyện thứ cấp trong tháng 7 sẽ chỉ giảm nhẹ 400 tấn so với tháng trước, chuyển từ mức tăng nhẹ trong tháng 6 sang cơ bản đi ngang, do mức tăng này bị bù đắp hoàn toàn bởi các đợt cắt giảm sản lượng do thua lỗ.

III. Diễn giải trong bối cảnh điều kiện thị trường chì hiện tại

Mâu thuẫn cốt lõi hiện tại trên thị trường chì tập trung vào nguồn cung chì sơ cấp dồi dào + nhu cầu ắc quy hạ nguồn yếu trong mùa thấp điểm, khiến giá chì liên tục giảm dưới áp lực, trực tiếp siết chặt biên lợi nhuận chế biến của các nhà luyện chì thứ cấp:

1. Giá thu mua bình ắc quy phế liệu vẫn cứng nhắc và khó giảm, trong khi giá bán chì tinh luyện suy yếu, dẫn đến phí gia công (TC) đảo ngược cho các nhà luyện. Việc chủ động cắt giảm sản lượng để tránh rủi ro đã trở thành lựa chọn phổ biến.

2. Ở khía cạnh nguyên liệu thô, khối lượng tái chế bình ắc quy phế liệu đã ở mức thấp mùa thấp điểm, và thua lỗ tiếp tục làm giảm mong muốn thu mua nguyên liệu của doanh nghiệp, tạo thành một vòng luẩn quẩn "giá giảm → thu mua ít nguyên liệu hơn → cắt giảm sản lượng".

3. Mặc dù một số hoạt động khôi phục sản xuất sau bảo trì được lên kế hoạch vào tháng 7, nhưng khả năng khôi phục phụ thuộc rất nhiều vào sự phục hồi của giá chì. Nếu thị trường vẫn trì trệ, các đợt khôi phục theo kế hoạch ban đầu có thể bị trì hoãn, và kỳ vọng thắt chặt hơn nữa nguồn cung chì thứ cấp sẽ tạo ra hỗ trợ đáy cho giá chì.

![Nhu cầu thị trường ắc quy chì-axit yếu, một số doanh nghiệp sản xuất pin tạm ngừng hoạt động vì kỳ nghỉ nhiệt độ cao [Bình luận tỷ lệ vận hành hàng tuần ắc quy chì-axit của SMM]](https://imgqn.smm.cn/usercenter/guTSZ20251217171722.jpg)

![Nhà cung cấp mở rộng chiết khấu để xả hàng vào cuối tháng, Giao dịch thị trường giao ngay ảm đạm [SMM Đánh giá hàng tuần thị trường giao ngay chì tinh luyện]](https://imgqn.smm.cn/usercenter/mIbTL20251217171721.jpg)

![Tỷ lệ hoạt động hàng tuần của nhà máy luyện chì sơ cấp SMM (17/7/2026 - 23/7/2026) [Đánh giá hàng tuần ngành luyện chì sơ cấp SMM]](https://imgqn.smm.cn/usercenter/mfCMp20251217171721.jpeg)