Trong nửa đầu năm 2026, chuỗi ngành lưu huỳnh toàn cầu đã trải qua biến động chưa từng có. Từ hoạt động ổn định đầu năm, đến đợt bùng nổ giá do xung đột địa chính trị ở Trung Đông vào cuối tháng Hai, rồi đảo chiều mạnh sau lệnh ngừng bắn Mỹ-Iran giữa tháng Sáu, thị trường lưu huỳnh và axit sulfuric đã hoàn tất một chu kỳ "tăng đột biến — đỉnh — điều chỉnh". Lưu huỳnh nội địa (SMM EXW Shandong Sulfur) tăng khoảng 157% trong nửa đầu năm, trong khi Chỉ số Axit luyện đồng Trung Quốc SMM tăng khoảng 94%. Trên thị trường quốc tế, lưu huỳnh SMM CIF Indonesia tăng vọt hơn 126%, và Axit Sulfuric SMM CFR Indonesia leo thang khoảng 185%, các thị trường lưu huỳnh toàn cầu đồng thời trải qua đợt tăng giá kiểu "Fast & Furious".

I. Bối cảnh sự kiện: Phong tỏa eo biển Hormuz gây ra khủng hoảng lưu huỳnh toàn cầu

Biến động giá cực đoan trong chuỗi ngành lưu huỳnh toàn cầu nửa đầu năm 2026 bắt nguồn từ một cú sốc địa chính trị kéo dài hơn 100 ngày.

Vào ngày 28 tháng 2, xung đột Mỹ-Iran nổ ra, và eo biển Hormuz – tuyến đường thủy huyết mạch vận chuyển khoảng 45% giao dịch lưu huỳnh bằng đường biển toàn cầu – bị phong tỏa trên thực tế. Lưu lượng vận tải qua eo biển sụt giảm 90%, cắt đứt "gót chân Achilles" của chuỗi cung ứng lưu huỳnh toàn cầu. Trung Đông chiếm khoảng 25% sản lượng lưu huỳnh toàn cầu và 45% giao dịch lưu huỳnh bằng đường biển.

Trong thời gian phong tỏa, ước tính từ 800.000 đến 1 triệu tấn hàng lưu huỳnh bị ứ đọng ở Vịnh Ba Tư. Trong suốt ba tháng rưỡi chiến tranh, tổng lượng lưu huỳnh gửi đi chỉ đạt 80.000 tấn.

Vào ngày 17 tháng 6, Mỹ và Iran ký từ xa Biên bản ghi nhớ, có hiệu lực ngay lập tức; ngày 19 tháng 6 đánh dấu lễ ký chính thức thỏa thuận. Theo các điều khoản, eo biển Hormuz dự kiến sẽ mở cửa hoàn toàn trong vòng 30 ngày, và Mỹ dỡ bỏ phong tỏa hàng hải. Kể từ thông báo ngừng bắn ngày 15 tháng 6, khoảng 640.000 tấn lưu huỳnh đã rời khỏi eo biển – so với chỉ 80.000 tấn được vận chuyển trong suốt ba tháng rưỡi chiến tranh. Vào ngày 23 tháng 6, Iran chính thức xác nhận eo biển Hormuz mở cửa hoàn toàn cho vận tải thương mại toàn cầu trong thời gian 60 ngày, không thu phí quá cảnh trong giai đoạn này.

Việc giảm bớt lo ngại về nguồn cung đã kích hoạt làn sóng bán tháo hoảng loạn ngay lập tức. Lưu huỳnh dạng hạt tại cảng Trấn Giang giảm từ 11.750 nhân dân tệ/tấn vào ngày 11 tháng 6 xuống còn 9.200 nhân dân tệ/tấn vào ngày 24 tháng 6. Việc giải phóng các lô hàng bị mắc kẹt trước đó khỏi Vịnh Ba Tư, cùng với việc khởi động lại theo từng giai đoạn các cơ sở dầu khí bị hư hại ở Trung Đông, đã mở ra cơ hội phục hồi một phần nguồn cung.

Tuy nhiên, sự phục hồi hoàn toàn sẽ cần thời gian. Ngay cả trong kịch bản tốt nhất, khả năng cải thiện đáng kể về khối lượng vận chuyển là không cao trước tháng 8. Hầu hết các lô hàng đang di chuyển hiện tại tương ứng với các hợp đồng bán hàng cũ, chưa có tàu rỗng quay lại để xếp hàng mới. Ước tính có khoảng 300.000-400.000 tấn lưu huỳnh vẫn đang mắc kẹt tại eo biển. Các mỏ khí và nhà máy lọc dầu bị hư hại ở Qatar và UAE có thể khiến xuất khẩu trung hạn của họ thấp hơn mức trước chiến tranh.

II. Gián đoạn nguồn cung lưu huỳnh/axit sulfuric toàn cầu: Áp lực ba lớp, thâm hụt ngày càng mở rộng

Khoảng 98% lưu huỳnh toàn cầu được sản xuất như sản phẩm phụ của quá trình lọc dầu và khử lưu huỳnh khí tự nhiên, khiến nguồn cung có độ co giãn thấp và không thể linh hoạt điều chỉnh sản lượng như các sản phẩm chính. Trung Đông chiếm khoảng 25% sản lượng lưu huỳnh toàn cầu và 45% thương mại lưu huỳnh đường biển. Việc phong tỏa eo biển Hormuz đã cắt đứt trực tiếp gần một nửa thương mại đường biển toàn cầu, bộc lộ điểm yếu cấu trúc của chuỗi cung ứng lưu huỳnh toàn cầu—phụ thuộc quá mức vào một khu vực sản xuất duy nhất và một điểm nghẽn hàng hải duy nhất.

Bản chất của sự thắt chặt nguồn cung này là một "áp lực ba lớp": Lớp 1: Cắt đứt vật lý – việc phong tỏa Hormuz đã cắt đứt nguồn cung Trung Đông, đình trệ gần một nửa thương mại đường biển toàn cầu. Lớp 2: Phong tỏa chính sách – các lệnh cấm xuất khẩu chồng chéo từ Nga, Kazakhstan và Thổ Nhĩ Kỳ đã chặn các nguồn cung thay thế, tiếp tục siết chặt khối lượng giao dịch toàn cầu. Lớp 3: Sự sụp đổ công suất và tồn kho – các cơ sở sản xuất ở Trung Đông bị chiến tranh phá hủy đang khởi động lại chậm chạp, và tồn kho tại các cảng toàn cầu đã giảm xuống mức thấp kỷ lục trong thập kỷ, loại bỏ mọi bộ đệm. Ba ràng buộc này xảy ra đồng thời và củng cố lẫn nhau, thắt chặt nguồn cung từ mọi hướng – và đây là động lực cốt lõi của thị trường hiện tại.

(1) Sự gián đoạn nguồn cung từ Trung Đông và tái cấu trúc dòng chảy thương mại toàn cầu

Trong thời gian phong tỏa, xuất khẩu lưu huỳnh từ Trung Đông gần như ngừng trệ. Năm 2025, Trung Quốc nhập khẩu 56,2% lượng lưu huỳnh từ Trung Đông, mức độ phụ thuộc nhập khẩu lưu huỳnh tổng thể vượt quá 50%. Lệnh phong tỏa khiến khối lượng nhập khẩu giảm mạnh và khoảng trống nguồn cung bị nới rộng.

Lệnh phong tỏa đẩy giá bán chính thức từ các nhà cung cấp Trung Đông lên cao: ADNOC (UAE) nâng giá OSP tháng 6 lên 860 USD/tấn FOB, giá QSP của Qatar và KSP của Kuwait cùng tăng lên 805 USD/tấn FOB trong tháng 6. Tháng 7, ADNOC tiếp tục tăng OSP lên 1.000 USD/tấn FOB (+16,3% so với tháng trước), trong khi QSP của Qatar cũng tăng lên 890 USD/tấn FOB. Tất cả đều vượt đỉnh năm 2008.

Ngay cả sau khi eo biển Hormuz được mở lại, tốc độ phục hồi nguồn cung vẫn chậm hơn nhiều so với dự kiến.

(2) Nga gia hạn lệnh cấm xuất khẩu, Kazakhstan làm theo

Nga: Vào ngày 25 tháng 6 năm 2026, chính phủ Nga chính thức ký sắc lệnh gia hạn lệnh cấm tạm thời xuất khẩu lưu huỳnh công nghiệp cho đến ngày 31 tháng 12 năm 2026. Lần đầu tiên có hiệu lực từ ngày 1 tháng 11 năm 2025, lệnh cấm đã được gia hạn nhiều lần. Mỏ khí Astrakhan của Gazprom (công suất 4,8 triệu tấn lưu huỳnh/năm) chỉ vận hành một dây chuyền sản xuất, trong khi cơ sở Orenburg (1,55 triệu tấn/năm) bị hư hại do xung đột vào ngày 24 tháng 6, khiến sản lượng lưu huỳnh trong nước giảm mạnh.

Kazakhstan: Ngày 26 tháng 6, Bộ Năng lượng Kazakhstan ban hành Lệnh số 1363, áp đặt lệnh ngừng hoàn toàn xuất khẩu lưu huỳnh từ ngày 27 tháng 6 cho đến khi có thông báo mới, chỉ miễn trừ đối với các lô hàng sang Nga. Kazakhstan xuất khẩu khoảng 4,6 triệu tấn lưu huỳnh vào năm 2025, lệnh cấm ảnh hưởng trực tiếp đến các khách hàng chính như Ma-rốc. OCP nhập khoảng 2,5 triệu tấn lưu huỳnh Kazakhstan mỗi năm, chiếm gần 44% tổng lượng nhập khẩu của họ – khiến tác động trở nên đặc biệt nghiêm trọng.

Thổ Nhĩ Kỳ: Áp đặt lệnh cấm xuất khẩu lưu huỳnh từ ngày 7 tháng 4, kéo dài đến hết quý 3.

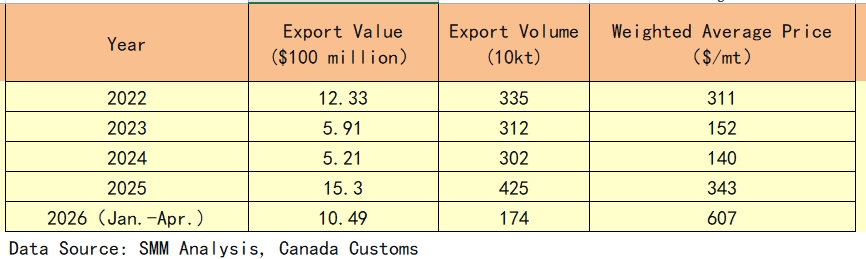

(3) Canada: Nhà cung cấp thay thế chủ chốt với khối lượng và giá cả tăng vọt

Trong bối cảnh phong tỏa eo biển Hormuz và hạn chế xuất khẩu từ Nga/Kazakhstan, Canada nổi lên như một nhà cung cấp linh hoạt then chốt trên thị trường lưu huỳnh toàn cầu. Số liệu xuất khẩu phản ánh rõ nét sự dịch chuyển cơ cấu này:

Năm 2025, xuất khẩu lưu huỳnh của Canada chứng kiến cả khối lượng và giá trị tăng vọt, với sản lượng tăng 40,7% so với cùng kỳ năm trước lên 4,25 triệu tấn và giá trị xuất khẩu đạt mức cao kỷ lục 1,53 tỷ đô la. Trong bốn tháng đầu năm 2026, giá trị xuất khẩu đã đạt 1,049 tỷ đô la, với khối lượng quy năm khoảng 5,22 triệu tấn – sẵn sàng lập kỷ lục mới cho cả năm.

Xuất khẩu tập trung cao độ tại Alberta và British Columbia, hai tỉnh này chiếm hơn 95% tổng xuất khẩu lưu huỳnh quốc gia. Giá FOB Vancouver tăng vọt từ khoảng 500 đô la/tấn vào tháng 1/2026 lên 825-950 đô la/tấn vào tháng 4, tăng hơn 80%.

(4) Vách đá nhập khẩu của Trung Quốc và Tồn kho thấp nhất thập kỷ

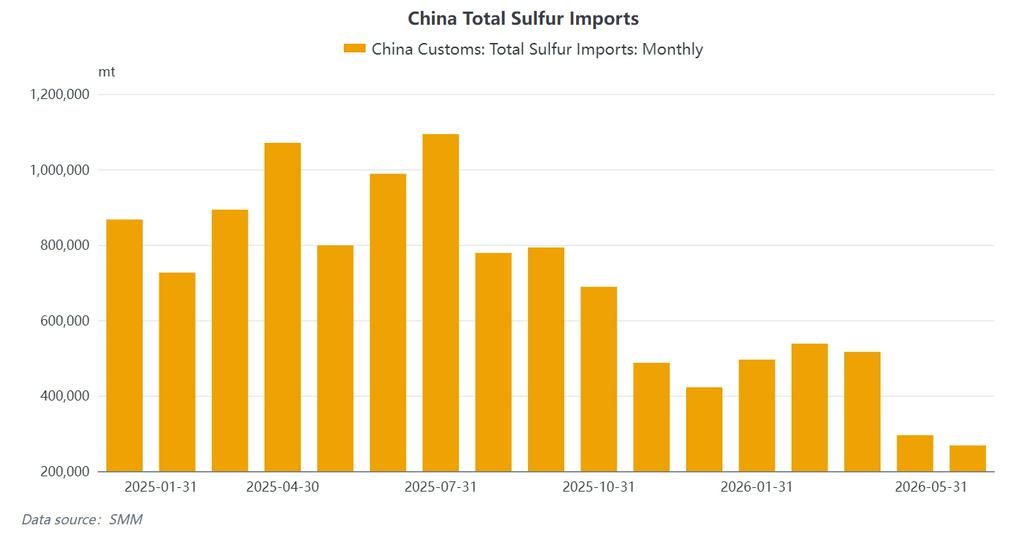

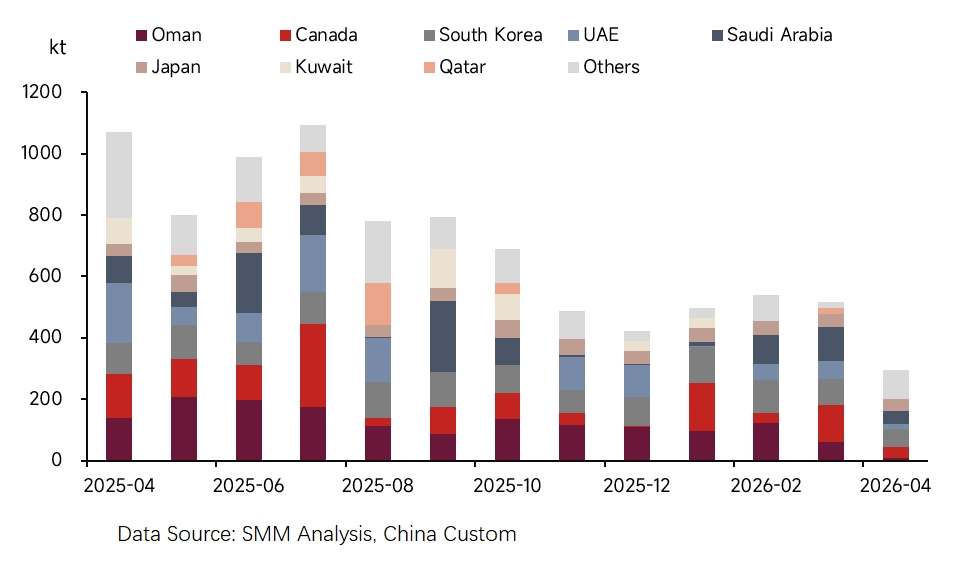

Cú sốc nhập khẩu là trực tiếp nhất. Vào tháng 5/2026, nhập khẩu lưu huỳnh của Trung Quốc giảm xuống còn 268.300 tấn, giảm 66,41% so với cùng kỳ năm trước. Lũy kế từ tháng 1 đến tháng 5 đạt 2,1154 triệu tấn, giảm 51,44% so với cùng kỳ năm 2025 – gần như giảm một nửa khối lượng nhập khẩu. Nhập khẩu tháng 5 chỉ đạt 268.380 tấn, đánh dấu lượng nhập khẩu tháng thấp thứ hai trong gần 20 năm. Giá nhập khẩu trung bình tăng vọt lên 798,96 đô la/tấn.

Cơ cấu nguồn nhập khẩu thay đổi mạnh: Thị phần Trung Đông giảm một nửa. Các nguồn nhập khẩu lưu huỳnh của Trung Quốc đã trải qua quá trình tái cấu trúc cơ bản trong tháng 1-5. Thị phần kết hợp của bốn nước Trung Đông truyền thống (Ả Rập Xê Út, UAE, Qatar, Kuwait) giảm mạnh từ hơn 40% cùng kỳ năm 2025 xuống dưới 20%.

Các nguồn thay thế đa dạng hóa: Oman vươn lên vị trí thứ nhất với 541.000 tấn (20,1%), tiếp theo là Hàn Quốc (485.000 tấn, 18,0%), Nhật Bản (316.000 tấn, 11,8%) và Canada (286.000 tấn, 10,6%) là các nhà cung cấp bổ sung chủ chốt. Trong tháng 4, Iran vận chuyển 62.400 tấn chỉ trong một tháng – lô hàng trực tiếp quy mô lớn đầu tiên kể từ khi xung đột bắt đầu, cho thấy một số hàng hóa đã quá cảnh eo biển. Trong tháng 5, ba nguồn hàng đầu – Oman, Hàn Quốc và Nhật Bản – chiếm tổng cộng 86,8% lượng nhập khẩu, cho thấy nguồn cung thay thế vẫn chưa đủ.

Lượng tồn kho cảng cũng sụt giảm mạnh. Đến ngày 23 tháng 6, tổng lượng lưu huỳnh tồn kho cảng của Trung Quốc giảm xuống 748.800 tấn, mức thấp nhất kể từ tháng 7 năm 2017. Tính đến ngày 3 tháng 7, tồn kho cảng ở mức 727.900 tấn, giảm 68,81% so với cùng kỳ năm trước. Dựa trên mức tồn kho tháng 5, lượng lưu huỳnh dự trữ có thể cạn kiệt hoàn toàn vào tháng 8.

(5) Indonesia: Tăng trưởng nhờ nhu cầu, Trung Đông vẫn là chìa khóa nhưng bối cảnh nguồn cung đang thay đổi

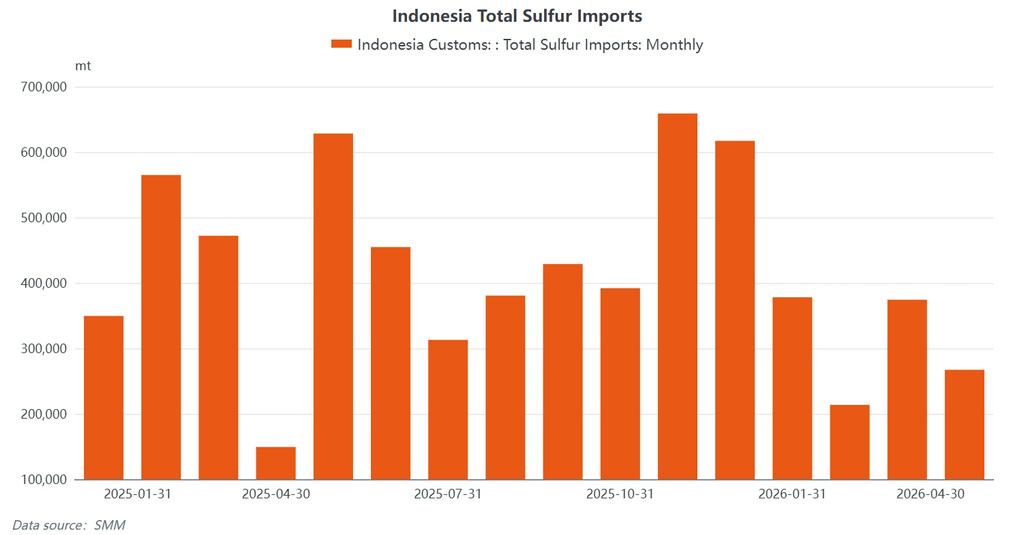

Từ tháng 1 đến tháng 4 năm 2026, Indonesia nhập khẩu khoảng 1,23 triệu tấn lưu huỳnh. Lượng nhập khẩu tháng 5 ước tính vượt 350.000 tấn, phản ánh nhu cầu cứng liên tục từ các nhà máy HPAL bất chấp giá lưu huỳnh cao.

Bốn quốc gia Trung Đông (Oman, Saudi Arabia, UAE, Qatar) vẫn là các nhà cung ứng chính, dù tổng thị phần đã giảm đáng kể so với mức trên 70% trước xung đột. Nhập khẩu tập trung chủ yếu tại Weda Bay, đảo OBI và Morowali – những cảng then chốt phục vụ các nhà máy HPAL do Tsingshan, Huayou và Lygend vận hành.

Nhập khẩu axit sulfuric cũng đồng thời tăng trưởng. Indonesia nhập khẩu khoảng 449.000 tấn axit sulfuric trong tháng 1-5, tăng mạnh so với cùng kỳ năm trước, cho thấy các nhà sản xuất HPAL chuyển sang dùng axit sulfuric để thay thế trong bối cảnh nguồn cung lưu huỳnh thắt chặt. Các nguồn chính là Hàn Quốc và Nhật Bản, phù hợp với dòng chảy thương mại axit sulfuric châu Á - Thái Bình Dương được theo dõi bởi SMM CFR Indonesia Sulphuric Acid.

Indonesia phụ thuộc nhập khẩu khoảng 75%-80% nhu cầu lưu huỳnh. Lưu huỳnh là đầu vào cốt lõi cho sản xuất niken HPAL, với mức tiêu thụ 10-12 tấn lưu huỳnh trên mỗi tấn MHP. Các nhà máy HPAL thường chỉ dự trữ lưu huỳnh đủ dùng trong 1-2 tháng.

(6) Cung ứng axit sulfuric: Bảo dưỡng và cắt giảm sản lượng bị động

Nguồn cung axit sulfuric chịu áp lực kép từ việc dừng bảo dưỡng và cắt giảm sản xuất bị động. Trong nửa đầu năm 2026, các nhà sản xuất axit từ đốt lưu huỳnh tiếp tục chịu lỗ nặng – với chi phí nguyên liệu cao và giá tham chiếu không thể bù đắp chi phí sản xuất, mức lỗ thường vượt 350 nhân dân tệ/tấn. Trong tháng 6, sự thu hẹp nguồn cung kép – từ bảo dưỡng các nhà máy axit luyện kim và đảo ngược chi phí sản xuất axit từ lưu huỳnh – đã đẩy tỷ lệ vận hành của ngành xuống khoảng 60%. Nhiều nhà máy ở miền Trung và miền Đông Trung Quốc tiếp tục bảo trì, khiến nguồn cung giao ngay thắt chặt và tồn kho thấp.

III. Sự gián đoạn nhu cầu lưu huỳnh/axit sunfuric toàn cầu: Sự kìm hãm do giá cao và phân hóa cơ cấu

(1) Lĩnh vực phân bón: Chính sách hỗ trợ đối đầu với sụp đổ lợi nhuận

Ngành phân lân đối mặt với sức ép kép từ “nhu cầu cứng” và “sụp đổ lợi nhuận.” Tỷ trọng lưu huỳnh trong tổng chi phí sản xuất phân lân tăng vọt từ mức bình thường 30-35% lên trên 130%, đẩy ngành vào thua lỗ sâu. Trong nửa đầu năm, tỷ lệ vận hành của monoamoni photphat (MAP) giảm xuống khoảng 40%, trong khi diamoni photphat (DAP) giảm còn khoảng 30%.

Xuất khẩu phân lân của Trung Quốc vẫn bị hạn chế theo chính sách đảm bảo nguồn cung của chính phủ, tiêu thụ nội địa được duy trì nhưng lợi nhuận bị xói mòn hoàn toàn bởi chi phí nguyên liệu.

(2) Lĩnh vực hóa chất: Sự truyền dẫn bị chặn, tỷ lệ vận hành suy yếu

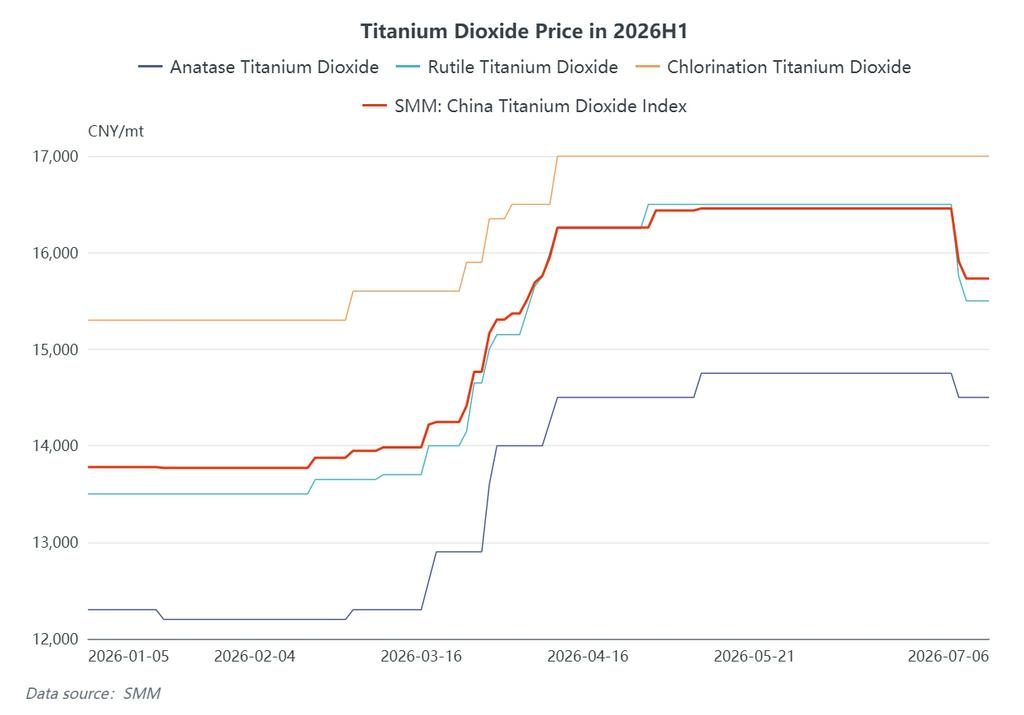

Ngành titanium dioxide trải qua nhiều đợt tăng giá do áp lực chi phí. Chỉ số SMM Titanium Dioxide Trung Quốc tăng từ khoảng 13.778 nhân dân tệ/tấn đầu năm, vượt 15.000 nhân dân tệ/tấn vào giữa đến cuối tháng 3, và đạt đỉnh khoảng 16.457 nhân dân tệ/tấn vào giữa đến cuối tháng 6. Trong đó, giá titanium dioxide loại rutile tăng từ khoảng 13.500 nhân dân tệ/tấn đầu năm lên xấp xỉ 15.500-16.500 nhân dân tệ/tấn vào tháng 6, đánh dấu mức tăng đáng kể. Tuy nhiên, nhu cầu hạ nguồn vẫn yếu, tỷ lệ vận hành titanium dioxide tiếp tục giảm, hạn chế khả năng chuyển giao chi phí.

(3) Lĩnh vực năng lượng mới: Điểm sáng nhưng quy mô hạn chế

Lithium sắt photphat (LFP) vẫn là một trong số ít lĩnh vực có nhu cầu tương đối ổn định, mặc dù quy mô không đủ bù đắp sự sụp đổ của nhu cầu truyền thống. Ước tính lượng bổ sung công suất LFP mới trong giai đoạn 2025-2026 tương ứng với hơn 3,3 triệu tấn nhu cầu lưu huỳnh tăng thêm hàng năm – động lực nhu cầu dài hạn không thể bỏ qua.

(4) Niken HPAL Indonesia: Tác động chi phí trực tiếp nhất

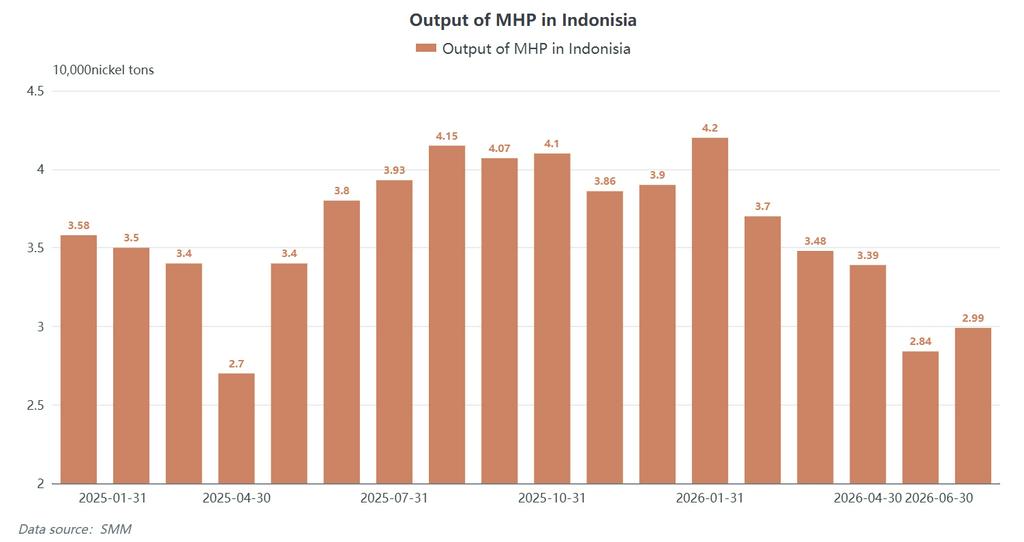

Lĩnh vực niken HPAL của Indonesia là nguồn cầu lưu huỳnh mới quan trọng. Giá SMM CIF Indonesia Sulfur duy trì ổn định ở mức 1.250-1.300 USD/tấn trong nửa đầu tháng Sáu. Mỗi tấn sản xuất MHP tiêu thụ 10-12 tấn lưu huỳnh, làm tăng đáng kể chi phí biên của quá trình thủy luyện. Vào tháng 6 năm 2026, sản lượng MHP của Indonesia đạt khoảng 29.900 tấn niken, giảm đáng kể so với mức đỉnh 42.000 tấn vào tháng 1, phản ánh tác động kìm hãm sản xuất liên tục của giá lưu huỳnh cao.

(5) Đánh giá Tổng thể về Nhu cầu

Sự suy giảm nhu cầu đã lan rộng từ lĩnh vực phân bón sang hóa chất và luyện niken. Tuy nhiên, mức độ thu hẹp nguồn cung vẫn vượt xa sự sụt giảm nhu cầu, và trong ngắn hạn, nhu cầu khó có thể trở thành động lực chính khiến giá giảm.

IV. Đánh giá Giá: Một Chu kỳ Tăng vọt – Đạt đỉnh – Điều chỉnh Hoàn chỉnh

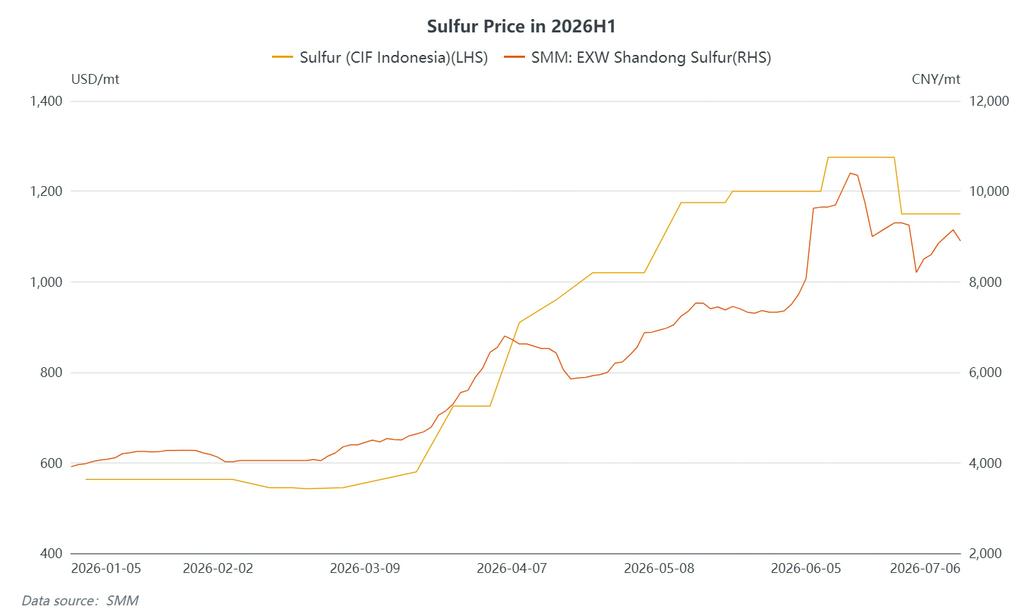

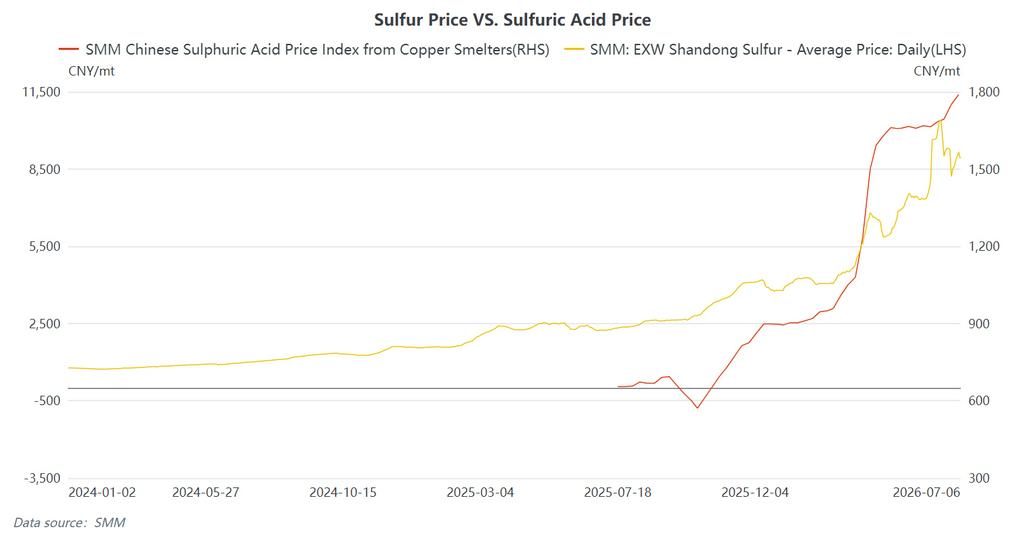

Lưu huỳnh (Nội địa): Giá SMM EXW Shandong Sulfur bắt đầu năm ở mức khoảng 3.910 nhân dân tệ/tấn. Giá tăng nhanh sau khi xung đột nổ ra vào cuối tháng 2, đạt 4.150 nhân dân tệ/tấn vào đầu tháng 3, vượt ngưỡng 6.500 nhân dân tệ/tấn vào đầu tháng 4, chạm 8.075 nhân dân tệ/tấn vào ngày 5 tháng 6, và đạt đỉnh 10.053,5 nhân dân tệ/tấn vào ngày 12 tháng 6 – tổng mức tăng khoảng 157% so với đầu năm. Tin tức ngừng bắn vào giữa tháng 6 đã đảo ngược tâm lý thị trường, gây ra đợt điều chỉnh nhanh chóng. Vào ngày 26 tháng 6, Giá SMM EXW Shandong Sulfur được niêm yết ở mức 7.800-8.607 nhân dân tệ/tấn, giảm gần 3.000 nhân dân tệ/tấn so với đỉnh. Đến ngày 3 tháng 7, giá đã phục hồi lên 9.000-9.300 nhân dân tệ/tấn.

Lưu huỳnh (Quốc tế): Giá SMM CIF Indonesia Sulfur bắt đầu năm ở mức khoảng 563 USD/tấn, đạt 1.250-1.300 USD/tấn vào ngày 10 tháng 6, và điều chỉnh xuống 1.100-1.200 USD/tấn từ ngày 25 tháng 6 trở đi – tăng hơn 126% trong nửa đầu năm.

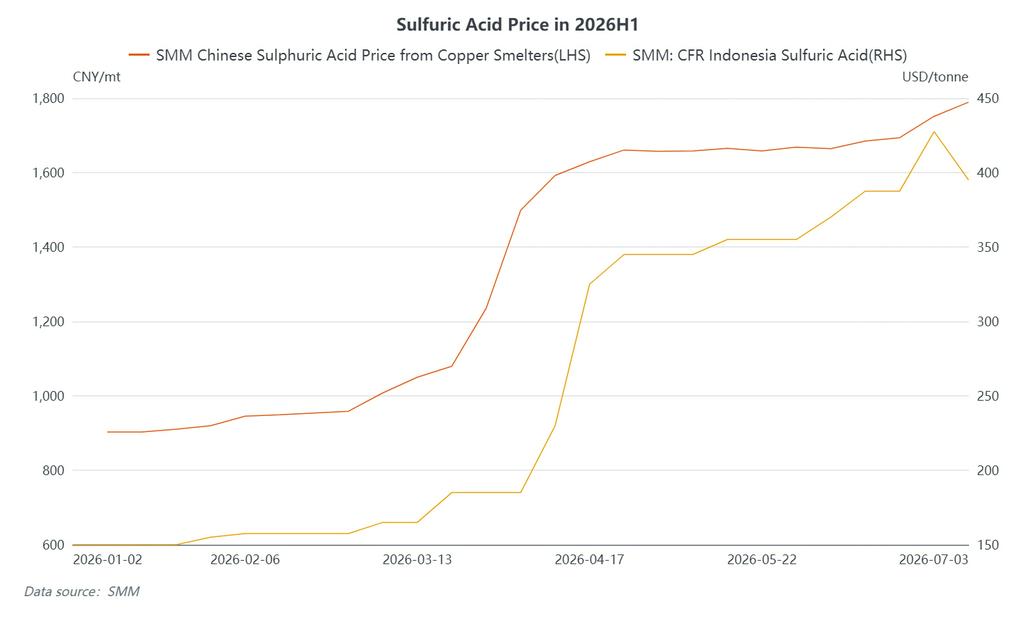

Axit Sunfuric (Nội địa): Chỉ số SMM China Copper Smelting Acid Index tăng từ 903 nhân dân tệ/tấn vào giữa tháng 1 lên đỉnh 1.751 nhân dân tệ/tấn vào ngày 26 tháng 6 – tăng khoảng 94% trong nửa đầu năm, với mức chênh lệch 848 nhân dân tệ/tấn. Mức trung bình tháng 6 của Chỉ số SMM China Copper Smelting Acid Index đạt 1.698,25 nhân dân tệ/tấn, tăng 36 nhân dân tệ/tấn so với mức 1.662,25 nhân dân tệ/tấn của tháng 5.

Axit Sunfuric (Quốc tế): SMM CFR Indonesia Axit Sunfuric đầu năm ở mức khoảng $150/tấn và đạt $410-445/tấn (trung bình $427,5/tấn) vào ngày 26 tháng 6 – tăng khoảng 185% trong nửa đầu năm. **SMM FOB Hàn Quốc Axit Sunfuric** được báo giá $370-385/tấn vào ngày 26 tháng 6.

Phân kỳ đầu tiên trong tháng 6: Sau khi thỏa thuận Mỹ-Iran được ký kết, giá lưu huỳnh giảm mạnh, nhưng giá axit sunfuric không theo xu hướng đó – lần phân kỳ rõ ràng đầu tiên giữa hai loại trong năm 2026. Nguyên nhân chính là do nguồn cung giao ngay thắt chặt từ hoạt động bảo dưỡng tập trung của các nhà máy axit luyện kim trong nửa đầu năm.

V. Triển vọng: Củng cố ở mức cao với biến động mạnh, bốn biến số chính cần theo dõi

- Lưu huỳnh: Thị trường vẫn giằng co giữa "nền tảng cơ bản mạnh (thiếu hụt)" và "kỳ vọng yếu (hàng đến + nhu cầu kém)." Tồn kho thấp và hỗ trợ chi phí vẫn duy trì trong ngắn hạn – tồn kho lưu huỳnh tại cảng Trung Quốc chỉ ở mức 790.000 tấn vào đầu tháng 7, giảm hơn 1,57 triệu tấn so với cùng kỳ năm ngoái, mức giảm hơn 66%. Tuy nhiên, lượng hàng 800.000-1.000.000 tấn bị mắc kẹt từ Vịnh Ba Tư dự kiến sẽ đến vào cuối tháng 7, là yếu tố giảm giá lớn nhất. Các hạn chế về nguồn cung – bao gồm lệnh cấm xuất khẩu kéo dài đến cuối năm của Nga và tiến độ khôi phục cơ sở vật chất ở Trung Đông mất 6 tháng – sẽ tiếp tục hạn chế đà giảm. Giá lưu huỳnh dự kiến sẽ giao dịch trong biên độ cao và rộng trong nửa cuối năm.

- Axit Sunfuric: Hỗ trợ chi phí vẫn còn nguyên, mặc dù động lực cung-cầu dự kiến sẽ thắt chặt hơn nữa. Giá có thể giữ vững từ cuối tháng 6 đến đầu tháng 7, với xu hướng giảm nhẹ tiềm ẩn vào cuối tháng. Chi phí lưu huỳnh cao tạo hỗ trợ, nhưng các ngành hạ nguồn như phốt phát và titan điôxit ngày càng kháng cự với giá cao, hoạt động mua sắm chậm lại và các thương nhân trở nên thận trọng – cho thấy rủi ro giảm giá ngày càng tăng.

Bốn Biến Số Chính Cần Theo Dõi:

- Tiến độ mở lại Eo biển Hormuz và phục hồi sản xuất ở Trung Đông: Việc mở lại eo biển không phải là "giải pháp tức thì." Rà phá mìn, giải tỏa hàng tồn đọng và xây dựng lại niềm tin vận tải biển cần có thời gian. Các mỏ khí và nhà máy lọc dầu bị chiến tranh tàn phá của Qatar và UAE có thể khiến xuất khẩu trung hạn duy trì dưới mức trước chiến tranh, với khả năng phục hồi vận chuyển đáng kể khó xảy ra trước tháng 8.

- Tốc độ mua sắm và mức tồn kho của các nhà máy HPAL Indonesia: Indonesia phụ thuộc vào nhập khẩu 75%-80% lưu huỳnh, với các nhà máy HPAL chỉ nắm giữ lượng tồn kho từ 1-2 tháng. Giá SMM CIF Indonesia Sulfur ảnh hưởng trực tiếp đến chi phí sản xuất MHP và do đó đến tỷ lệ vận hành các nhà máy HPAL niken của Indonesia. Sản lượng MHP đã giảm từ mức đỉnh 42.000 tấn trong tháng 1 xuống còn 29.900 tấn vào tháng 6 – và có thể chịu thêm áp lực nếu giá lưu huỳnh vẫn ở mức cao.

- Giải phóng nhu cầu từ OCP của Maroc và Vành đai Đồng châu Phi: Giá lưu huỳnh DAP/DDP tại Vành đai Đồng châu Phi vẫn ở mức cao. Chiến lược mua sắm của OCP tại các mức giá cao này sẽ ảnh hưởng trực tiếp đến động thái nhu cầu Bắc Phi.

- Chính sách nhập kho phân bón vụ thu và xuất khẩu axit sunfuric của Trung Quốc: Nếu việc nhập kho phân bón vụ thu (tháng 7-tháng 9) diễn ra đúng kế hoạch, điều này có thể hỗ trợ tỷ lệ vận hành phốt phát. Bất kỳ điều chỉnh nào đối với lệnh cấm xuất khẩu axit sunfuric của Trung Quốc sẽ ảnh hưởng đến dòng chảy thương mại axit toàn cầu và chênh lệch giá khu vực.