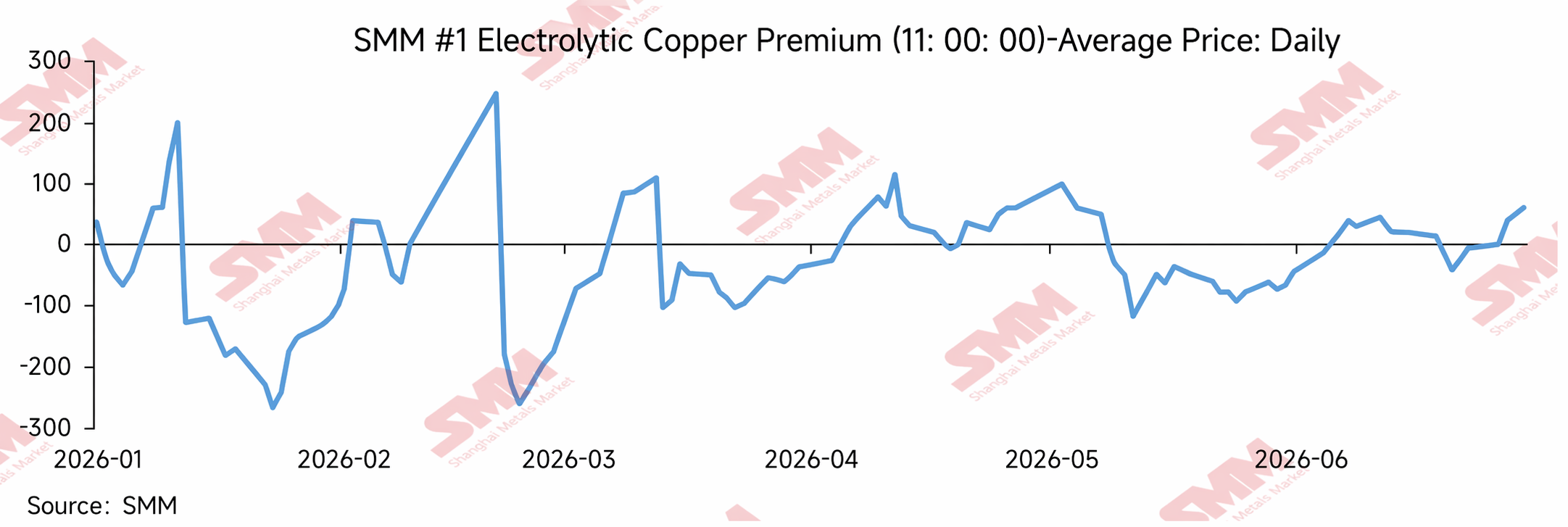

Trong nửa đầu năm 2026, mức cộng giao ngay của đồng cathode trên SHFE biến động đáng kể, thể hiện đặc điểm “biến động cao, mức trừ sâu định kỳ, phục hồi trong quý 2 và trở lại mức cộng vào giữa năm”.

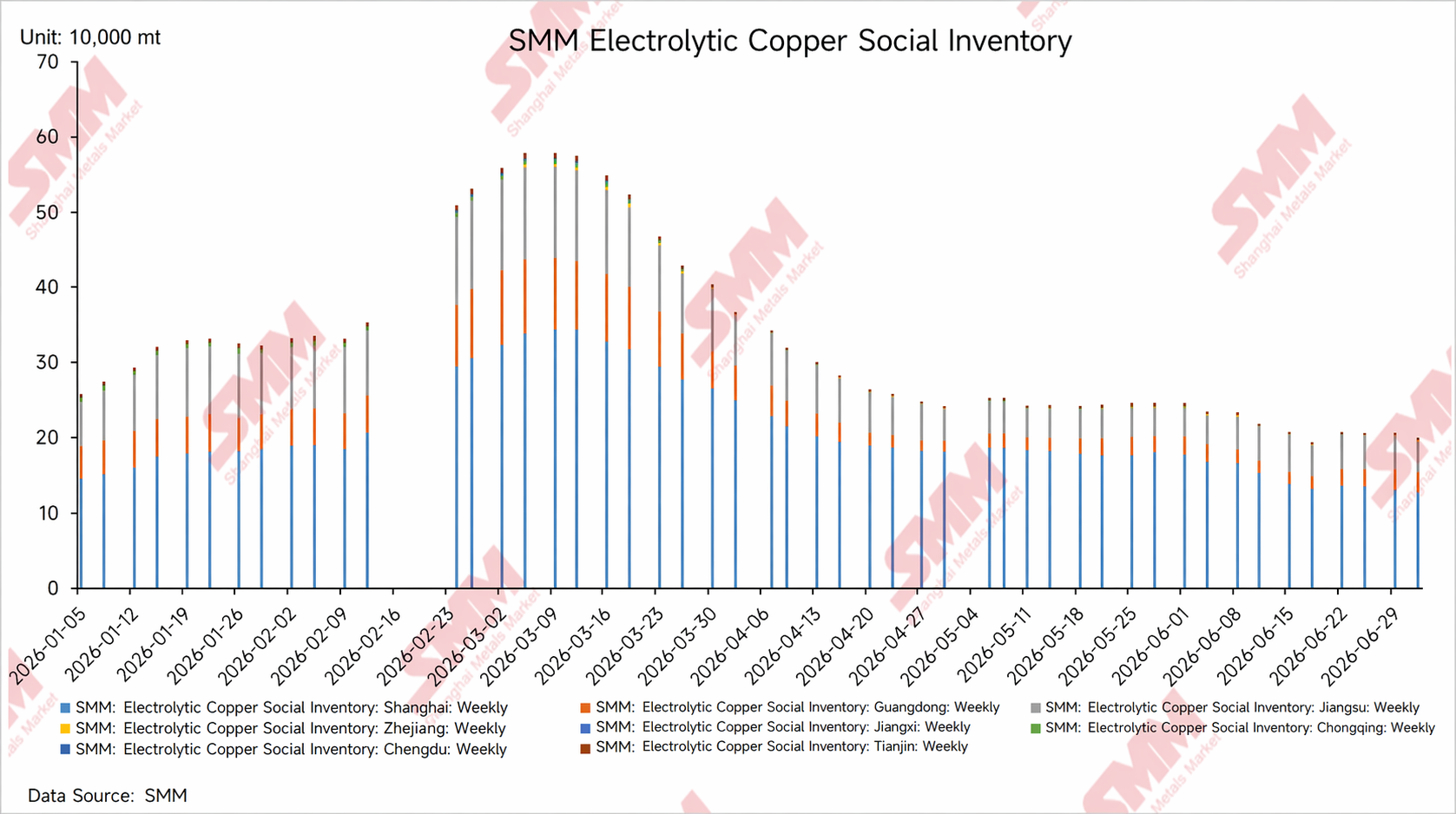

Vào dịp Tết Nguyên Đán, mức cộng giao ngay biến động mạnh hơn do tích trữ ở phía hạ nguồn, chuyển hợp đồng và thay đổi tồn kho. Sau kỳ nghỉ, khi tồn kho xã hội tích tụ theo mùa và phía hạ nguồn phục hồi chậm, thị trường giao ngay từng chịu áp lực và suy yếu. Bước sang quý 2, khi tồn kho xã hội liên tục giảm, đặc biệt là sự sụt giảm nhanh tại Quảng Đông, mức cộng giao ngay ở miền Nam Trung Quốc tăng mạnh, mở ra cơ hội kinh doanh chênh lệch giá chuyển tồn kho từ miền Đông sang miền Nam, qua đó gián tiếp đẩy mức cộng giao ngay tại Thượng Hải lên cao. Trong tháng 5-6, dù giá đồng cao và kỳ vọng mùa thấp điểm làm suy giảm hoạt động mua của phía hạ nguồn, chênh lệch giá COMEX-LME tiếp tục nới rộng. Điều này củng cố đà dòng cung từ ngoài Trung Quốc chảy sang thị trường Mỹ, làm gián đoạn tiến độ nhập khẩu đồng vào Trung Quốc. Môi trường tồn kho nội địa thấp vẫn hỗ trợ cho mức cộng giao ngay.

Nhìn chung, mức cộng giao ngay của đồng trên SHFE trong nửa đầu năm 2026 không chỉ được quyết định bởi sức mạnh tiêu thụ nội địa tại Thượng Hải, mà còn được định hình bởi sự kết hợp của tồn kho nội địa thấp, phân kỳ tồn kho giữa các vùng, kinh doanh chênh lệch tồn kho liên vùng, nguồn đồng nhập khẩu hạn chế và biến động chênh lệch giá ở nước ngoài. Tồn kho thấp tạo nền tảng hỗ trợ cho thị trường giao ngay. Mức cộng cao tại Quảng Đông là động lực chính cho sự phục hồi mức cộng trong quý 2. Chênh lệch COMEX-LME nới rộng làm giảm khả năng bổ sung đồng nhập khẩu vào thị trường nội địa, cho phép mức cộng giao ngay của đồng trên SHFE thể hiện sức chống chịu ngay cả khi tiêu thụ suy yếu ở biên.

1. Tổng quan về mức cộng giao ngay của đồng trên SHFE trong nửa đầu năm

Tháng 1: Tích trữ trước kỳ nghỉ và gián đoạn do chuyển hợp đồng khuếch đại biến động của mức cộng

Vào tháng 1 năm 2026, mức cộng giao ngay của đồng trên SHFE biến động rất mạnh. Đầu tháng, thị trường vẫn trong giai đoạn tích trữ trước kỳ nghỉ và một số doanh nghiệp hạ nguồn vẫn có nhu cầu bổ sung hàng trước Tết Nguyên Đán. Cùng với hoạt động chuyển hợp đồng và những thay đổi tạm thời trong cơ cấu cung, mức cộng giao ngay tạm thời tăng lên. Tuy nhiên, khi kỳ nghỉ đến gần, các doanh nghiệp hạ nguồn lần lượt ngừng hoạt động, giao dịch trên thị trường giảm sút và các nhà giao dịch chịu áp lực bán gia tăng. Điều này khiến mức cộng giao ngay nhanh chóng giảm trở lại và chuyển sang mức trừ.

Từ góc độ diễn biến thị trường, những biến động nhanh của mức cộng trong tháng 1 phản ánh việc điều chỉnh nhịp giao dịch trước kỳ nghỉ và gián đoạn bên cung, thay vì sự cải thiện bền vững của tiêu thụ. Ở giai đoạn cuối trước Tết Nguyên Đán, hoạt động mua của phía hạ nguồn dần thu hẹp, nhu cầu mua trên thị trường giảm và các nhà cung cấp chủ động hạ chào giá để thúc đẩy giao dịch, khiến mức trừ giao ngay mở rộng. Điều này cũng tạo tiền đề cho việc tích tụ tồn kho theo mùa sau Tết Nguyên Đán và thị trường giao ngay ảm đạm trong quý 1.

Tồn kho sau kỳ nghỉ lễ tăng cao đè nặng thị trường giao ngay; sự phục hồi của premium thiếu tính bền vững, tháng 2-3.

Sau Tết Nguyên đán, tồn kho xã hội đồng cathode của Trung Quốc bước vào chu kỳ tích tụ tồn kho theo mùa, các doanh nghiệp hạ nguồn khôi phục hoạt động với tốc độ tương đối chậm và sự phục hồi đơn hàng tiêu thụ cuối cùng vẫn cần thời gian. Trong bối cảnh tồn kho tích lũy nhanh hơn sự phục hồi tiêu thụ, các nhà cung cấp chịu áp lực giao hàng lớn, báo giá trên thị trường giao ngay nhìn chung chịu sức ép, và premium đồng trên SHFE từng duy trì ở mức chiết khấu sâu.

Vào khoảng giữa tháng 2, do ảnh hưởng của việc chuyển giao hợp đồng, sự thắt chặt theo giai đoạn của hàng sẵn có, và các nhiễu loạn tâm lý thị trường, premium đã trải qua một đợt tăng nhanh ngắn ngủi. Tuy nhiên, vì tiêu thụ hạ nguồn lúc đó vẫn chưa hồi phục hoàn toàn, áp lực tồn kho vẫn còn, và premium giao ngay ở mức cao khó có được sự hỗ trợ bền vững từ giao dịch, báo giá sau đó lại giảm trở lại. Điều này cho thấy các đợt tăng đột biến theo giai đoạn trên thị trường giao ngay trong quý 1 chủ yếu là do sự nhiễu loạn ngắn hạn về nguồn cung và cấu trúc hợp đồng tương lai, chứ không phải từ sự cải thiện rộng khắp thực sự của tiêu thụ.

Sau khi bước sang tháng 3, khi hoạt động sản xuất hạ nguồn dần tiến triển, giao dịch trên thị trường giao ngay cải thiện so với giai đoạn sau Tết, tăng trưởng tồn kho xã hội chậm lại và dần bước vào giai đoạn giảm tồn kho ban đầu, premium phục hồi phần nào so với mức chiết khấu sâu trước đó. Tuy nhiên, do nhu cầu tiêu thụ cuối cùng vẫn phục hồi ở mức khiêm tốn, giá đồng cao kìm hãm hoạt động mua hàng của hạ nguồn, thị trường chủ yếu giao dịch theo hình thức mua hàng tức thời (just-in-time). Quá trình phục hồi premium không suôn sẻ, và sau các đợt chuyển giao hợp đồng, premium vẫn liên tục quay trở lại vùng chiết khấu.

Nhìn chung, trong quý 1, logic chính chi phối thị trường đồng giao ngay tại Thượng Hải là “áp lực tích tụ tồn kho sau kỳ nghỉ + sự phục hồi chậm của hạ nguồn + nhiễu loạn giao hàng do chuyển giao hợp đồng.” Mặc dù premium có phục hồi theo từng giai đoạn, nhưng chúng thiếu cơ sở để tăng bền vững.

Giảm tồn kho và cải thiện tiêu thụ nâng đỡ mặt bằng premium theo từng giai đoạn, tháng 4-5.

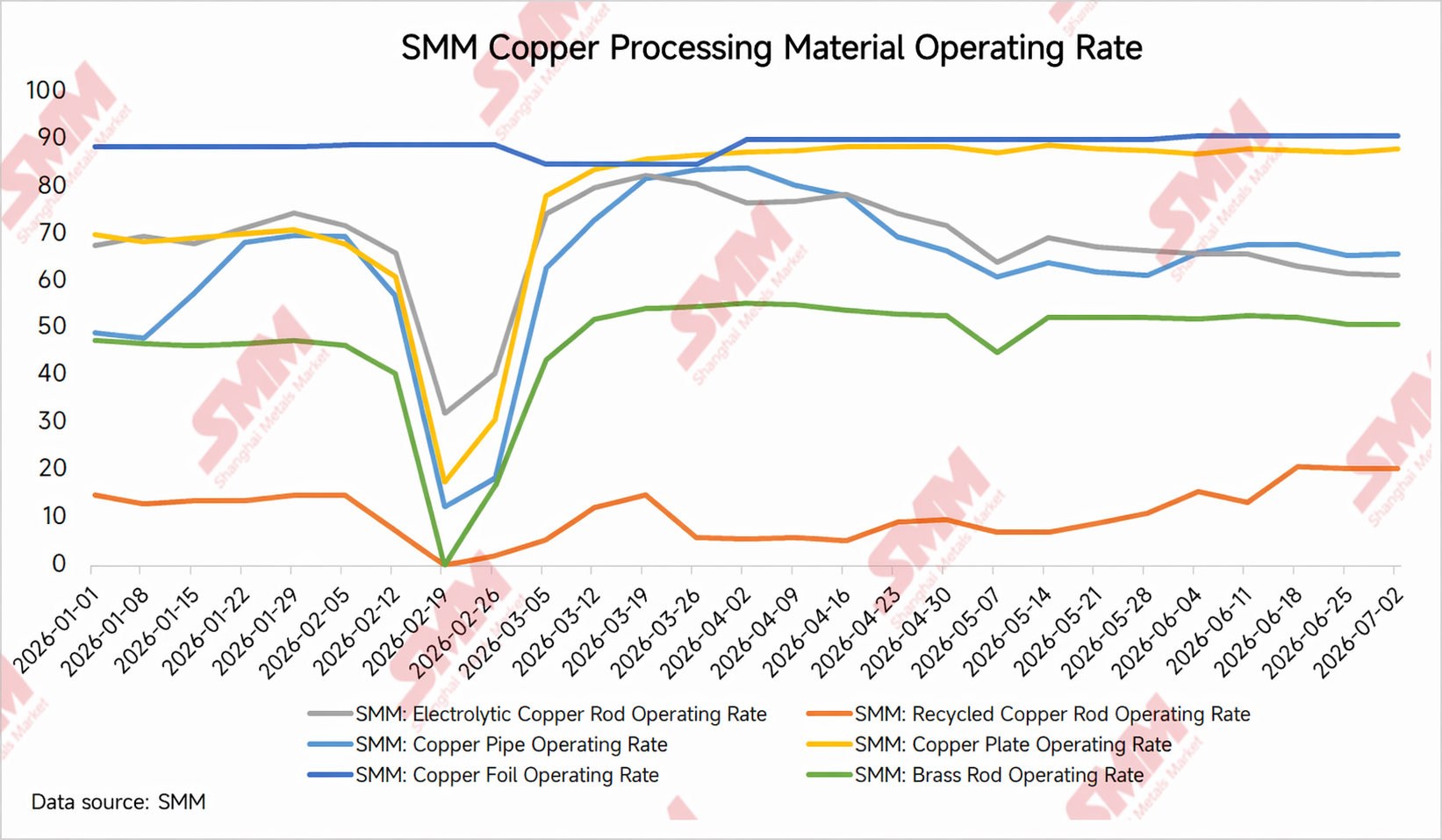

Sau khi bước sang quý 2, logic vận hành của thị trường đồng giao ngay Thượng Hải có những thay đổi biên. Khi mùa tiêu thụ cao điểm truyền thống đến, tỷ lệ hoạt động của một số lĩnh vực hạ nguồn như dây và cáp, thanh đồng cathode, ống đồng, và tấm/dải đồng cải thiện so với tháng trước, hoạt động mua hàng tức thời của người dùng cuối phục hồi phần nào, và tồn kho xã hội bắt đầu giảm dần. Trong khi đó, từ tháng 4 đến tháng 6, các lò luyện trong nước bước vào giai đoạn bảo trì hàng năm tập trung tương đối, một số tiến hành bảo trì theo giai đoạn hoặc giảm tốc độ giao hàng, khiến lượng hàng đến thị trường thấp hơn kỳ vọng và càng thắt chặt nguồn hàng sẵn có. Dưới tác động kết hợp của nhu cầu phục hồi so với tháng trước và các gián đoạn bảo trì từ phía cung, ý chí giữ giá của các nhà cung cấp mạnh lên, và mặt bằng premium giao ngay theo đó tăng lên.

Bên cạnh đó, việc giảm tồn kho liên tục tại Quảng Đông và mức premium giao ngay cao ở Hoa Nam cũng là những động lực quan trọng. Trong quý 2, tiêu thụ hạ nguồn tại Hoa Nam phục hồi so với tháng trước, cùng với lượng hàng đến khu vực chậm lại trong mùa bảo dưỡng lò luyện, tồn kho xã hội của Quảng Đông tiếp tục giảm, lượng hàng khả dụng trong khu vực thắt chặt đáng kể, tâm lý giữ giá của nhà cung cấp mạnh lên, và premium giao ngay tại Quảng Đông có thời điểm cao hơn đáng kể so với Thượng Hải. Trong bối cảnh đó, chênh lệch giá giữa Hoa Đông và Hoa Nam dần nới rộng, tạo ra một số cơ hội kinh doanh chênh lệch giá từ việc di chuyển hàng tồn kho giữa các khu vực. Kỳ vọng về một số lô hàng được chuyển từ Hoa Đông sang Hoa Nam gia tăng, qua đó cũng ảnh hưởng nhẹ đến nguồn cung khả dụng trên thị trường Thượng Hải, gián tiếp hỗ trợ premium giao ngay tại Thượng Hải.

Động lực cốt lõi cho sự mạnh lên của premium trong giai đoạn này không hoàn toàn là sự tăng vọt của nhu cầu, mà là sự khuếch đại độ co giãn của giá giao ngay trong môi trường tồn kho thấp. Một mặt, khi tồn kho xã hội giảm, lượng hàng có thể lựa chọn cho các thương nhân và doanh nghiệp hạ nguồn thu hẹp, và hàng giá thấp nhanh chóng được giao dịch. Mặt khác, công tác bảo dưỡng lò luyện khiến lượng xuất hàng giảm tạm thời, cùng với nhịp độ đến hàng không ổn định của một số đồng nhập khẩu, cửa sổ nhập khẩu đóng gián đoạn hoặc thua lỗ mở rộng, làm hạn chế khả năng bổ sung hàng giao ngay trong nước, càng củng cố ý định giữ giá của nhà cung cấp.

Nhìn chung, thị trường đồng giao ngay SHFE quý 2 chuyển dần từ trạng thái “chịu áp lực tồn kho” trong quý 1 sang “được hỗ trợ bởi logic giảm tồn kho”. Trong đó, cải thiện tiêu thụ so với quý trước tạo nền tảng nhu cầu, bảo dưỡng lò luyện tập trung làm chậm quá trình bổ sung nguồn cung, và tốc độ giảm tồn kho nhanh tại Quảng Đông khuếch đại độ co giãn premium khu vực. Ba yếu tố này kết hợp đã đẩy mặt bằng premium đồng SHFE tăng theo từng đợt trong tháng 4-5.

Tháng 5-6: Giá đồng cao và kỳ vọng mùa thấp điểm kìm hãm hoạt động thu mua, premium biến động mạnh hơn.

Từ cuối tháng 5 đến tháng 6, thị trường đồng giao ngay SHFE bước vào giai đoạn đan xen các yếu tố tăng, giảm. Một mặt, mùa tiêu thụ thấp điểm truyền thống đến gần, cùng với giá đồng cao càng kiềm chế tâm lý mua hàng hạ nguồn, người dùng cuối chủ yếu mua hàng theo nhu cầu trước mắt và ít sẵn sàng tái dự trữ chủ động. Hoạt động giao dịch giao ngay giảm so với tháng 4-5. Mặt khác, tồn kho xã hội trong nước duy trì ở mức tương đối thấp, và tác động của đợt bảo dưỡng lò luyện tập trung từ tháng 4 đến tháng 6 vẫn chưa hoàn toàn tan biến. Tại một số khu vực, lượng hàng về để bổ sung vẫn hạn chế, và các nhà cung cấp không muốn bán với giá thấp, do đó chênh lệch giá giao ngay không giảm mạnh một cách đơn phương.

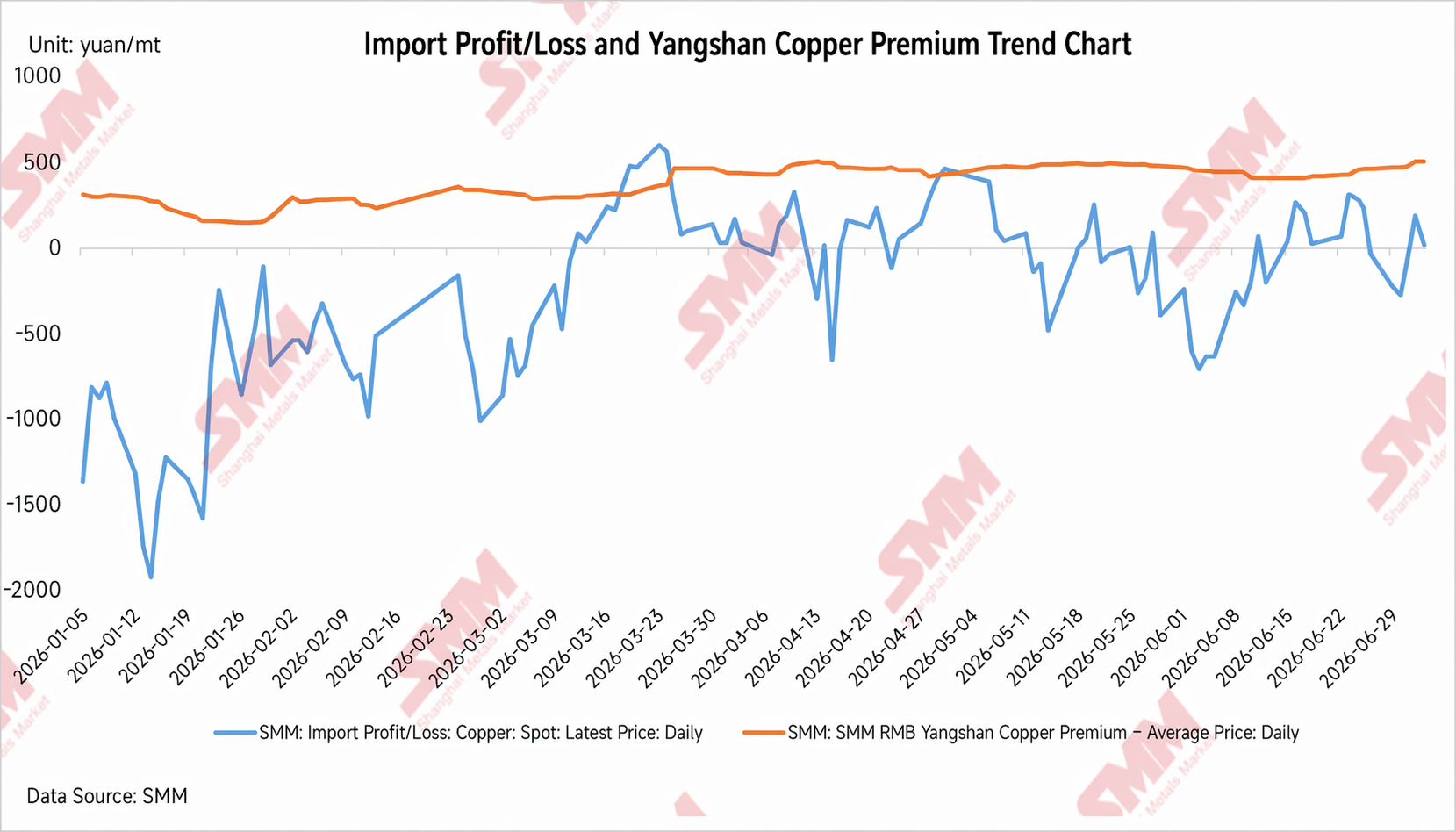

Trong giai đoạn này, ngoài tồn kho trong nước thấp và gián đoạn do bảo dưỡng lò luyện, chênh lệch giá LME-COMEX ngày càng nới rộng cũng trở thành biến số bên ngoài quan trọng ảnh hưởng đến chênh lệch giá đồng SHFE. Trong tháng 5-6, giá đồng COMEX vượt trội so với LME, và chênh lệch LC tiếp tục mở rộng, làm thay đổi dòng chảy thương mại đồng cathode ở nước ngoài. Một số hàng hóa thương hiệu có thể giao nhận có xu hướng chảy sang thị trường Mỹ để thu lợi nhuận giao hàng hoặc chênh lệch giá cao hơn, siết chặt nguồn cung giao ngay ở nước ngoài dành cho châu Á và thị trường Trung Quốc.

Từ góc độ nhập khẩu đồng của Trung Quốc, chênh lệch LC mở rộng làm giảm động lực cho hàng hóa nước ngoài chảy vào thị trường Trung Quốc. Ngay cả khi tỷ lệ giá SHFE/LME trong nước phục hồi theo từng giai đoạn, vẫn có độ trễ trong việc hàng về thực tế và thông quan đối với đồng nhập khẩu. Đối với thị trường giao ngay trong nước, điều này có nghĩa là với tồn kho thấp, đồng nhập khẩu không thể nhanh chóng bổ sung hiệu quả, và lo ngại của nhà cung cấp về hàng về tập trung sau đó giảm bớt, giúp báo giá giao ngay được hỗ trợ.

Do đó, sự kiên cường của chênh lệch giá đồng SHFE trong tháng 5-6 không nên chỉ quy cho tiêu thụ trong nước vẫn mạnh; đó là kết quả tổng hợp của tồn kho thấp, bảo dưỡng lò luyện, bổ sung nhập khẩu không đủ và sự chuyển hướng nguồn cung nước ngoài. Trong bối cảnh hoạt động mua sắm từ hạ nguồn yếu đi, dư địa tăng của chênh lệch giá bị hạn chế. Tuy nhiên, do bổ sung nguồn cung trong nước hạn chế và lượng đồng nhập khẩu về không đạt kỳ vọng, thị trường giao ngay không thể nhanh chóng hạ nhiệt. Chênh lệch giá nhìn chung neo ở mức cao với biến động định kỳ.

II. Động lực cốt lõi của chênh lệch giá đồng SHFE trong nửa đầu năm

1. Tồn kho: Tồn kho thấp là yếu tố hỗ trợ chính cho chênh lệch giá giao ngay

Sự hỗ trợ cốt lõi cho chênh lệch giá đồng SHFE trong nửa đầu năm đến từ biến động tồn kho. Sau Tết Nguyên đán, tồn kho xã hội tăng lên và chênh lệch giá giao ngay chịu áp lực. Bước vào quý 2, tồn kho tiếp tục giảm, thắt chặt nguồn cung có sẵn trên thị trường và thúc đẩy ý định giữ giá của nhà cung cấp. Đáng chú ý, tồn kho tại Quảng Đông giảm nhanh trong tháng 4-5, đẩy mạnh mức tăng premium giao ngay ở miền Nam Trung Quốc, tạo cơ hội kinh doanh chênh lệch giá để vận chuyển hàng tồn kho từ miền Đông vào miền Nam, qua đó hỗ trợ gián tiếp cho thị trường Thượng Hải. Do đó, sự phục hồi premium trong quý 2 không chỉ đến từ tiêu thụ nội địa của Thượng Hải, mà là kết quả tổng hợp của lượng tồn kho thấp và sự dịch chuyển hàng hóa giữa các khu vực.

2. Sự phục hồi tiêu dùng hỗ trợ premium, trong khi giá đồng cao và chênh lệch giá giữa các hợp đồng tương lai hạn chế đà tăng bền vững

Trong mùa cao điểm truyền thống quý 2, hoạt động mua sắm đúng lúc của khâu hạ nguồn cải thiện, hỗ trợ cho sự phục hồi của premium. Tuy nhiên, trong bối cảnh giá đồng biến động ở mức cao, thiện chí mua vào chủ động để dự trữ của hạ nguồn bị hạn chế, các giao dịch giao ngay chủ yếu dựa trên nhu cầu thực tế, kìm hãm khả năng tăng bền vững của premium. Trong khi đó, việc chuyển giao hợp đồng, giao hàng và biến động chênh lệch giá đồng SHFE giữa các hợp đồng tương lai làm gia tăng biến động ngắn hạn. Nhìn chung, tiêu dùng quyết định mức tăng trưởng tối đa của premium, chênh lệch giá hợp đồng tương lai định nhịp ngắn hạn, và giá đồng cao kìm hãm đà tăng bền vững.

3. Nhập khẩu: Thay đổi biên lợi nhuận nhập khẩu ảnh hưởng đến tốc độ bổ sung hàng giao ngay trong nước

Dòng chảy đồng nhập khẩu có tác động rõ rệt lên premium đồng giao ngay SHFE. Khi lỗ nhập khẩu mở rộng và cửa sổ nhập khẩu đóng lại, động lực để nguồn cung nước ngoài chảy vào Trung Quốc suy yếu, bổ sung hàng giao ngay trong nước bị hạn chế, và tâm lý giữ giá của nhà cung cấp mạnh lên, khiến premium dễ được hỗ trợ. Ngược lại, khi lỗ nhập khẩu thu hẹp hoặc thậm chí cửa sổ tạm thời mở ra, kỳ vọng thị trường về nguồn cung đồng nhập khẩu tăng lên, các nhà cung cấp thận trọng hơn trong định giá, và khả năng tăng của premium bị hạn chế.

Trong tháng 5-6, chênh lệch giá LME-COMEX tiếp tục mở rộng, củng cố động lực chuyển hướng nguồn cung giao hàng ra nước ngoài sang thị trường Mỹ, làm siết chặt nguồn cung đồng nhập khẩu cho thị trường châu Á và Trung Quốc. Trong khi đó, dù biên lợi nhuận nhập khẩu của Trung Quốc phục hồi phần nào, sự chậm trễ trong việc hàng đến thực tế và thông quan khiến thị trường giao ngay trong nước chưa thể nhanh chóng chuyển sang trạng thái dư thừa. Việc bổ sung nhập khẩu không đủ kết hợp với lượng tồn kho thấp đã trở thành nguyên nhân chính khiến premium đồng SHFE duy trì sức bền trong nửa đầu năm.

III. Triển vọng Phí bảo hiểm Đồng SHFE nửa cuối năm 2026

Nhìn về nửa cuối năm, phí bảo hiểm đồng SHFE dự kiến tiếp tục xoay quanh tồn kho, tiêu thụ, nhập khẩu, chênh lệch giá khu vực và cấu trúc chênh lệch giữa các hợp đồng tương lai. Tồn kho thấp vẫn là yếu tố chính hỗ trợ thị trường giao ngay, nhưng tác động kìm hãm của giá đồng cao đối với tiêu thụ hạ nguồn, thay đổi tốc độ bổ sung nhập khẩu, tiến độ xuất hàng của các nhà luyện kim trong nước và biến động theo mùa sẽ cùng định hình biên độ dao động của phí bảo hiểm.

1. Quý 3: Mùa thấp điểm kìm hãm đà tăng phí bảo hiểm, nhưng tồn kho thấp có thể hạn chế mức chiết khấu sâu

Quý 3 thường là mùa thấp điểm truyền thống của tiêu thụ đồng, đơn hàng suy yếu từ một số người dùng cuối có thể ảnh hưởng đến tỷ lệ vận hành hạ nguồn. Trong bối cảnh giá đồng cao và biến động, doanh nghiệp hạ nguồn nhiều khả năng vẫn thận trọng trong mua sắm, giao dịch giao ngay dự kiến chủ yếu đến từ nhu cầu cứng và hoạt động tích trữ chủ động hạn chế. Nếu tiêu thụ không cải thiện đáng kể, dư địa tăng của phí bảo hiểm đồng SHFE có thể bị hạn chế.

Về phía cung, nếu tồn kho xã hội duy trì ở mức thấp và lượng đồng nhập khẩu bổ sung hạn chế, thị trường giao ngay khó xuất hiện chiết khấu sâu. Một mặt, tồn kho thấp tiếp tục hỗ trợ báo giá của nhà cung cấp; mặt khác, nếu chênh lệch giá COMEX-LME vẫn ở mức tương đối cao, hàng hóa từ bên ngoài Trung Quốc sẽ tiếp tục chuyển hướng sang thị trường Mỹ, ảnh hưởng đến tiến độ hàng đồng nhập khẩu cập bến Trung Quốc, khiến thị trường giao ngay trong nước khó nhanh chóng hạ nhiệt.

Do đó, phí bảo hiểm đồng SHFE trong quý 3 nhiều khả năng thể hiện mô hình “nhu cầu yếu nhưng chiết khấu hạn chế.” Tiêu thụ mùa thấp điểm giới hạn đà tăng của phí bảo hiểm, nhưng tồn kho thấp, bất ổn trong bổ sung nhập khẩu và nguồn cung khu vực thắt chặt có thể khiến biên độ chiết khấu tương đối hẹp. Nhìn chung, phí bảo hiểm giao ngay quý 3 dự kiến đi ngang, biến động theo giai đoạn vẫn phụ thuộc vào cấu trúc chênh lệch giữa các hợp đồng tương lai, thay đổi tồn kho và tốc độ thông quan đồng nhập khẩu.

2. Quý 4: Tập trung vào mức độ hiện thực hóa mùa cao điểm và điểm uốn tồn kho; phí bảo hiểm có thể có cơ hội phục hồi theo giai đoạn

Khi thị trường bước sang quý 4, sự chú ý sẽ dần chuyển sang việc mùa tiêu thụ cao điểm có thực sự diễn ra hay không. Nếu đầu tư lưới điện, kế hoạch sản xuất đồ gia dụng, năng lượng mới và đơn hàng sản xuất có cải thiện biên, nhiệt tình mua sắm của khối hạ nguồn có thể tăng lên so với quý 3, và tiêu thụ đồng catốt có thể chứng kiến sự phục hồi theo giai đoạn. Trong trường hợp không có sự gia tăng tồn kho đáng kể, phí bảo hiểm đồng SHFE có thể lại mạnh lên.

Tuy nhiên, cần lưu ý rằng liệu phí bảo hiểm có tiếp tục tăng trong quý 4 hay không vẫn phụ thuộc vào tốc độ bổ sung từ phía cung. Nếu cửa sổ nhập khẩu mở ra từng đợt, dẫn đến lượng đồng nhập khẩu về tập trung, hoặc nếu các nhà máy luyện kim trong nước tăng cường xuất hàng, tình trạng khan hiếm cung trên thị trường giao ngay có thể giảm bớt, hạn chế dư địa phục hồi của phí bảo hiểm. Ngoài ra, trong nửa cuối năm, về phía cung đồng cathode của Trung Quốc, cần chú ý đến tốc độ giải phóng năng lực mới và mở rộng. Bên cạnh dự án Youjin Guanhua đã đi vào vận hành và bắt đầu sản xuất đồng cathode vào tháng 6, các dự án như Humon Giai đoạn II, Chifeng Jintong Giai đoạn II và Shenghai Giai đoạn II cũng sẽ là những nguồn tăng trưởng cung chính thu hút sự chú ý của thị trường trong nửa cuối năm. Khi các dự án này lần lượt đi vào vận hành, tăng công suất và hình thành sản lượng ổn định, kỳ vọng về nguồn cung đồng cathode bổ sung của Trung Quốc sẽ dần mạnh lên.

Trong khi đó, nếu giá đồng cao tiếp tục gây áp lực lên việc mua hàng của người dùng cuối và hoạt động tái dự trữ ở hạ nguồn không đạt được khối lượng, thì ngay cả khi phí bảo hiểm thể hiện sức mạnh theo từng giai đoạn, chúng cũng khó hình thành một xu hướng bền vững.

Do đó, trong quý 4, phí bảo hiểm đồng SHFE có nhiều khả năng thể hiện sự phục hồi theo từng giai đoạn hơn là một xu hướng tăng một chiều. Các tiêu chí cốt lõi để đánh giá là: liệu quá trình giảm tồn kho có tiếp tục, liệu đơn đặt hàng hạ nguồn có cải thiện, liệu đồng nhập khẩu có về với khối lượng tập trung, liệu phí bảo hiểm cao ở Quảng Đông có tái xuất hiện, và liệu cấu trúc chênh lệch giá giữa các tháng có tiếp tục hỗ trợ cho sự ổn định của giá giao ngay hay không.

Tóm tắt

Nhìn chung, trong nửa đầu năm 2026, diễn biến của phí bảo hiểm đồng SHFE thể hiện rõ nét các đặc điểm theo giai đoạn. Trong quý 1, chịu tác động bởi tồn kho tăng sau kỳ nghỉ lễ và hoạt động khôi phục sản xuất chậm ở hạ nguồn, phí bảo hiểm giao ngay bị áp lực và dao động liên tục; trong quý 2, khi tồn kho giảm—đặc biệt là lượng tồn kho ở Quảng Đông giảm nhanh và phí bảo hiểm cao ở Nam Trung Quốc mở ra cơ hội chênh lệch giá liên khu vực thông qua việc vận chuyển hàng—phí bảo hiểm trên khắp các khu vực được nâng lên; từ tháng 5 đến tháng 6, mặc dù kỳ vọng về sự sụt giảm tiêu dùng trong mùa thấp điểm tăng lên, chênh lệch giá COMEX-LME mở rộng dẫn đến chuyển hướng nguồn cung ra nước ngoài, hạn chế sự bổ sung đồng nhập khẩu của Trung Quốc, và cấu trúc tồn kho thấp trong nước tiếp tục hỗ trợ thị trường giao ngay.

Nhìn về nửa cuối năm, mức chênh lệch giá đồng trên SHFE sẽ tiếp tục chịu sự giằng co giữa tồn kho, nhập khẩu, tiêu thụ và nguồn cung mới bổ sung. Trong quý 3, mùa thấp điểm có thể hạn chế đà tăng của chênh lệch, nhưng tồn kho thấp, việc bổ sung nhập khẩu không chắc chắn và nguồn cung thắt chặt tại Quảng Đông vẫn có thể hỗ trợ thị trường giao ngay; sang quý 4, trọng tâm sẽ dồn vào việc tăng tốc công suất từ các dự án mới và mở rộng. Nếu Humon Giai đoạn II, Chifeng Jintong Giai đoạn II, Shenghai Giai đoạn II và một số dự án khác lần lượt đưa sản lượng vào thị trường, cùng với đồng nhập khẩu gia tăng, áp lực nguồn cung giao ngay trong nước có thể tăng dần, kìm hãm đà tăng của chênh lệch.

Nhìn chung, trong nửa cuối năm, chênh lệch giá đồng SHFE rất có thể tiếp tục mắc kẹt trong cuộc giằng co kép giữa 'hỗ trợ từ tồn kho thấp' và 'áp lực từ nguồn cung bổ sung'. Nếu tồn kho duy trì ở mức thấp và việc bổ sung đồng nhập khẩu hạn chế, chênh lệch vẫn có cơ hội mạnh lên theo từng đợt; nhưng nếu tiến trình giải phóng công suất mới suôn sẻ, cửa sổ nhập khẩu mở ra, và phục hồi tiêu thụ còn yếu, chênh lệch giao ngay có thể chịu áp lực tăng dần.

![Nhiệt tình mua hàng của người dùng cuối suy yếu, nguồn cung thắt chặt đẩy mức chiết khấu giao ngay Bắc Trung Quốc tăng [SMM North China Spot Copper]](https://imgqn.smm.cn/usercenter/BdFZr20251217171712.jpg)

![Nguồn cung đồng giao ngay khan hiếm, giá chào trong ngày ảm đạm [SMM Yangshan Spot Copper]](https://imgqn.smm.cn/usercenter/JYzFE20251217171714.jpeg)