Bản tin SMM, ngày 3 tháng 7

Thị trường molypden trong nước chứng kiến xu hướng điều chỉnh vào đầu tháng 6, phục hồi vào giữa tháng và dao động hẹp ở mức cao vào cuối tháng, với các sản phẩm chủ đạo ghi nhận mức tăng khiêm tốn trong cả tháng. Nguồn cung thắt chặt liên tục giằng co với nhu cầu ảm đạm từ mùa thấp điểm thép truyền thống, trong khi chủ đề “molypden thay thế vonfram” trong lĩnh vực bán dẫn tạm thời nâng đỡ tâm lý thị trường, khiến giá dao động ở mức cao nhiều năm.

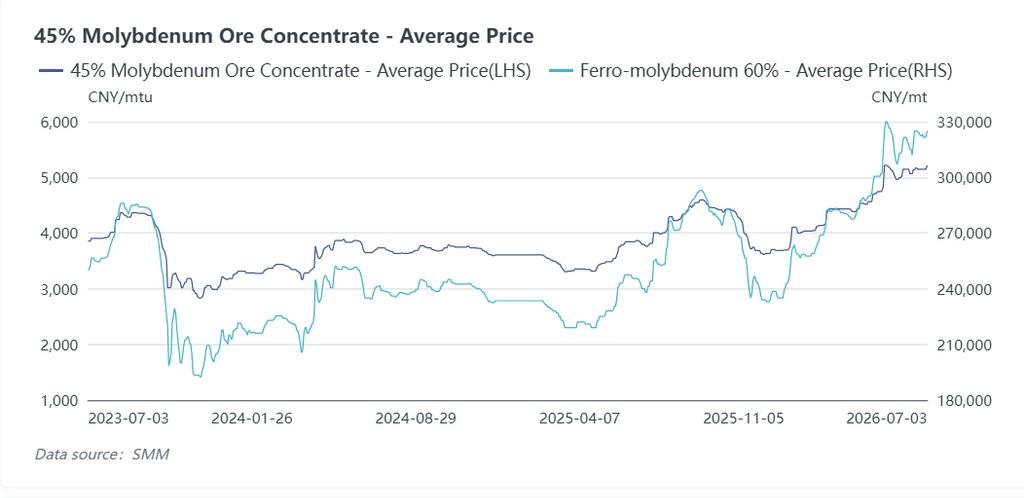

Diễn biến giá hàng tháng

Trong tháng 6, tinh quặng molypden 45% tăng từ 4.995 nhân dân tệ/tấn Mo đầu tháng lên 5.145 nhân dân tệ/tấn Mo cuối tháng, tăng 3,00% so với tháng trước, trung bình đạt 5.121 nhân dân tệ/tấn Mo. Molypden oxit nội địa (≥50% Mo) leo từ 5.105 nhân dân tệ lên 5.255 nhân dân tệ/tấn Mo, tăng 2,94%. Molypden oxit nhập khẩu (57% Mo, CIF cảng Thiên Tân) nhích từ 30,93 USD lên 31,35 USD/lb Mo. Feromolypden 60% tiến từ 313.000 nhân dân tệ lên 321.500 nhân dân tệ/tấn, tăng 2,72%, trung bình tháng đạt 320.024 nhân dân tệ/tấn. Bột molypden cấp 1 tăng nhẹ từ 585 lên 595 nhân dân tệ/kg, tăng 1,71%.

Đánh giá thị trường theo giai đoạn

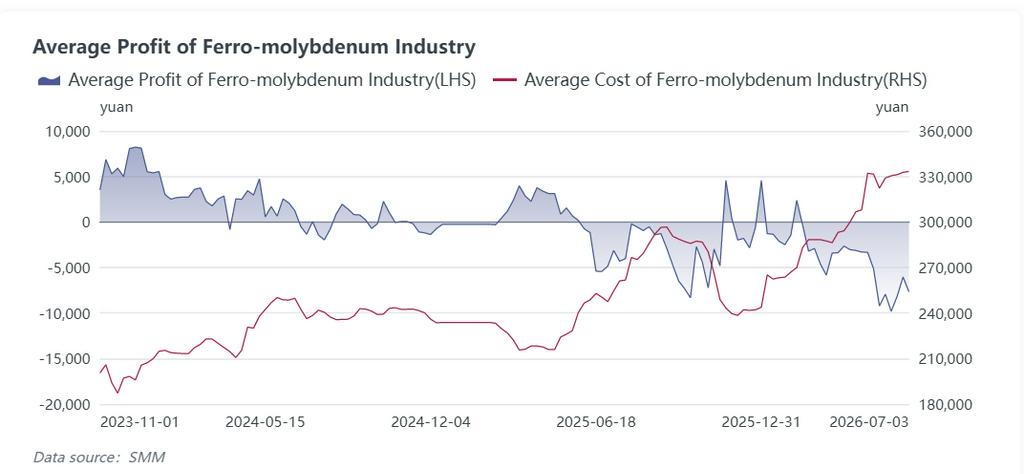

Đầu tháng 6 chứng kiến các đợt đấu giá tập trung do các mỏ ở Hà Nam và Giang Tây tổ chức, đẩy giá đấu giá tăng mạnh. Vào ngày 3 tháng 6, tinh quặng molypden 45% tăng vọt 150 nhân dân tệ/tấn Mo lên 5.145 nhân dân tệ/tấn Mo, khiến hầu hết các mỏ giữ hàng, thắt chặt nguồn cung giao ngay. Giá tạm giảm từ ngày 11 đến 15 tháng 6 do đấu thầu từ các mỏ Vân Nam yếu hơn, với tinh quặng 45% giảm xuống 5.065 nhân dân tệ/tấn Mo. Các mỏ lớn ở Hà Nam ngừng xuất hàng suốt tháng để giữ tồn kho thấp, song các nhà luyện feromolypden chịu thua lỗ chi phí ngày càng lớn: lỗ trung bình hàng tuần ở mức 7.927 nhân dân tệ/tấn trong tuần 1–5 tháng 6, mở rộng lên 9.817 nhân dân tệ/tấn trong tuần 8–12 tháng 6. Các nhà máy thép giới hạn giá đấu thầu ở mức 310.700–313.500 nhân dân tệ/tấn, kéo feromolypden xuống mức thấp nhất tháng là 312.000 nhân dân tệ/tấn.

Giữa tháng 6, các mỏ quy mô lớn tại sáu khu vực sản xuất chính (Hà Nam, Giang Tây, Nội Mông, Cát Lâm và Hắc Long Giang) phát hành nguyên liệu qua đấu giá, với khoảng 2.000 tấn tinh quặng giao dịch thực tế. Các lò luyện đẩy mạnh thu mua nguyên liệu thô, đẩy giá tinh quặng 45% từ 5.065 nhân dân tệ/đơn vị Mo lên đỉnh tháng 5.165 nhân dân tệ/đơn vị Mo, trong khi hợp kim feromolypden chạm mức cao tháng 325.000 nhân dân tệ/tấn.

Từ ngày 22 đến 30 tháng 6, kiểm tra an toàn tăng cường khiến các mỏ molypden ở Hà Nam và Nội Mông cắt giảm sản lượng, tiếp tục thắt chặt nguồn cung quặng. Số liệu SMM cho thấy sản lượng tinh quặng molypden nội địa tháng 6 đạt 22.900 tấn, giảm 4,98% so với tháng trước từ mức 24.100 tấn của tháng 5. Nhập khẩu tinh quặng molypden tháng 5 tổng cộng 7.590,79 tấn, giảm 14,32% so với tháng trước, càng thu hẹp nguồn cung bên ngoài. Sản lượng từ các mỏ đồng-molypden ở Chile và Peru thấp hơn kỳ vọng, đẩy giá molypden oxit CIF lên 31,35 USD/lb Mo, tạo hỗ trợ giá lẫn nhau giữa thị trường nguyên liệu trong nước và quốc tế. Tinh quặng molypden 45% ổn định ở mức 5.145 nhân dân tệ/đơn vị Mo từ ngày 23/6, trong khi feromolypden giao dịch trong biên độ hẹp 321.000–325.000 nhân dân tệ/tấn.

Phân tích thị trường Feromolypden

Bị siết bởi chi phí tinh quặng molypden cao, phí gia công mỏng và thua lỗ giá bán kéo dài, các nhà sản xuất feromolypden trong nước đồng loạt cắt giảm phụ tải vận hành trong tháng 6. Công suất vận hành bình quân ngành giảm 7–9 điểm phần trăm so với tháng 5, phân hóa rõ theo khu vực: lò luyện lớn tại các tỉnh sản xuất chính Hà Nam và Thiểm Tây chạy nửa công suất, còn cơ sở vừa và nhỏ tạm dừng sản xuất để bảo dưỡng. Các nhà máy feromolypden nhỏ ở miền Đông và Tây Nam Trung Quốc chỉ vận hành dưới 40% công suất.

Tháng 6 là mùa thấp điểm truyền thống của tiêu thụ thép trong bối cảnh sản lượng thép thô suy yếu. Khối lượng đấu thầu feromolypden hàng tháng từ các nhà máy thép lớn đạt tổng cộng 12.600 tấn, giảm 10,7% so với tháng 5, phản ánh nhu cầu feromolypden thực tế yếu hơn. Nhờ lạc quan về chất bán dẫn vào đầu và giữa tháng, các nhà máy thép đặc biệt đẩy mạnh mua trước giá cố định, thúc đẩy khối lượng giao dịch. Cuối tháng 6, nhiệt độ cao và áp lực hoàn trả vốn giữa năm khiến tốc độ thu mua của các nhà máy thép chậm lại. Các nhà sản xuất thép lớn như Baosteel, HBIS, TISCO, Valin Steel và Shandong Steel đã mở thầu tập trung với mức giảm giá đồng loạt 500–800 nhân dân tệ/tấn, chốt giá trúng thầu ở mức 318.000–320.000 nhân dân tệ/tấn, thấp hơn nhiều so với mức cao nhất của giá giao ngay giữa tháng.

Tóm tắt thị trường tháng 6

Trong tháng 6, các biện pháp hạn chế từ chính sách phía cung và gián đoạn khai thác ở nước ngoài đã hỗ trợ giá vững chắc. Về phía cầu, tiêu thụ thép truyền thống suy yếu trong mùa thấp điểm với khối lượng đấu thầu ferromolybdenum giảm và giao dịch giao ngay trầm lắng. Tình trạng thua lỗ kéo dài buộc các lò luyện phải cắt giảm sản lượng và hạn chế lưu thông ferromolybdenum, trong khi việc các nhà máy thép ép giá đã hạn chế tiềm năng tăng giá. Ferromolybdenum đứng ở trung tâm của các động lực trò chơi chéo giữa các thị trường, với giá tổng thể dao động trong biên độ hẹp ở mức cao, ít biến động.

Triển vọng thị trường tháng 7

Thị trường molypden dự kiến sẽ duy trì biến động hẹp ở mức cao trong tháng 7, không có những đợt tăng hay giảm mạnh đơn phương. Các phiên đấu giá tinh quặng molypden đầu tháng 7 từ các mỏ ở Giang Tây đã tạo ra sự hỗ trợ cơ bản mạnh mẽ: hai lô, mỗi lô 128 tấn, đã được bán đấu giá, với tinh quặng loại 40–45% được chào giá sàn 5.160 nhân dân tệ/đơn vị Mo và chốt ở mức 5.210 nhân dân tệ/đơn vị Mo; tinh quặng cao cấp 45–50% có giá sàn 5.190 nhân dân tệ/đơn vị Mo và được giao dịch ở mức 5.280 nhân dân tệ/đơn vị Mo. Tất cả các lô đều giao dịch ở mức giá cao hơn, củng cố niềm tin của các chủ mỏ và làm vững chắc các báo giá giao ngay, tạo nền tảng cho giá sàn tinh quặng.

Ferromolybdenum vẫn trong tình trạng đảo ngược chi phí do giá nguyên liệu cao, với giá đấu thầu từ các nhà máy thép chủ yếu dao động từ 318.000 đến 325.000 nhân dân tệ/tấn. Áp lực từ phía cung, bao gồm quy định khai thác và gián đoạn mỏ ở nước ngoài, sẽ tiếp diễn, khiến các lò luyện hoạt động với công suất thấp. Nhiệt độ cao sẽ ảnh hưởng tiêu cực đến nhu cầu thép thô và thép thường trong tháng 7, cùng với sản lượng thép không gỉ chứa molypden dòng 300 giảm nhẹ. Khối lượng đấu thầu ferromolybdenum của các nhà máy thép dự kiến duy trì ở mức yếu 12.000–12.800 tấn, chủ yếu là giao hàng theo hợp đồng dài hạn, hoạt động giao dịch giao ngay mỏng. Chất xúc tác 'molypden thay thế wolfram' trong lĩnh vực bán dẫn từ tháng 6 đã được định giá đầy đủ, làm hạ nhiệt tâm lý mua đầu cơ.

Hoạt động sản xuất nước ngoài suy yếu trong mùa thấp điểm không thể đẩy giá oxit molypden bên ngoài tăng lên, tiếp tục hạn chế đà đi lên. Nhu cầu bền vững từ quang điện, điện gió và các sản phẩm molypden độ tinh khiết cao dùng cho bán dẫn tạo nên sức chống đỡ cơ bản dài hạn giúp hạn chế rủi ro giảm giá, và biến động giá chung sẽ ôn hòa hơn tháng Sáu.

Những yếu tố thúc đẩy tăng giá đáng kể bao gồm việc ngừng sản xuất ngoài kế hoạch tại các mỏ ở nước ngoài hoặc các nhà máy thép dự trữ trước trước tháng Tám. Rủi ro giảm giá bắt nguồn từ nhu cầu thép suy giảm mạnh hơn dự kiến và nguồn nguyên liệu molypden nhập khẩu về ồ ạt gây ra bán tháo giao ngay.

Khuyến nghị Vận hành

- Đơn vị khai thác mỏ: Nắm giữ hàng ở mức giá thấp và giao hàng theo nhu cầu, tránh bán tháo khi khó khăn.

- Lò luyện ferromolypden: Duy trì sản lượng hạn chế, chốt hợp đồng dài hạn với nhà máy thép và hạn chế dự trữ nguyên liệu giá cao.

- Nhà máy thép và nhà sản xuất sản phẩm molypden: Mua theo từng đợt khi giá giảm, tránh tích trữ số lượng lớn ở mức giá cao và đảm bảo hợp đồng hàng tháng dài hạn để chốt chi phí nguyên liệu.

![[Phân tích SMM] Cú sốc nguồn cung hỗ trợ giá molypden ở mức cao, áp lực từ hạ nguồn hạn chế đà tăng](https://imgqn.smm.cn/production/admin/news/cn/thumb/RWipd20171024152142.jpeg?imageView2/1/w/176/h/110/q/100)

![Thị trường Molypden Hải ngoại Tăng Kèm Theo Nhu Cầu Bổ Hàng Tăng từ Các Nhà Máy Thép Trong Nước, Thị trường Molypden Tiến Triển [Nhận định Hàng ngày về Molypden từ SMM]](https://imgqn.smm.cn/usercenter/gKDYO20251217171723.jpeg)