Tin tức SMM, ngày 26 tháng 6:

1. Tổng quan Xuất nhập khẩu nửa đầu năm: Nhập khẩu thỏi chì tăng mạnh, xuất khẩu vẫn trì trệ

Theo Tổng cục Hải quan Trung Quốc, tổng nhập khẩu chì tinh luyện và sản phẩm chì trong tháng 1-5 năm 2026 đạt 248.443 tấn, tăng 291,06% so với cùng kỳ năm trước cộng dồn. Cửa sổ nhập khẩu vẫn mở rộng trong nửa đầu năm, với lượng hàng nước ngoài liên tục tràn vào, đẩy tổng khối lượng nhập khẩu vượt mức cả năm 2025. Về xuất khẩu, tổng xuất khẩu chì tinh luyện và sản phẩm chì chỉ đạt 20.197 tấn trong tháng 1-5, giảm 32,49% so với cùng kỳ, dao động ở mức thấp nhìn chung.

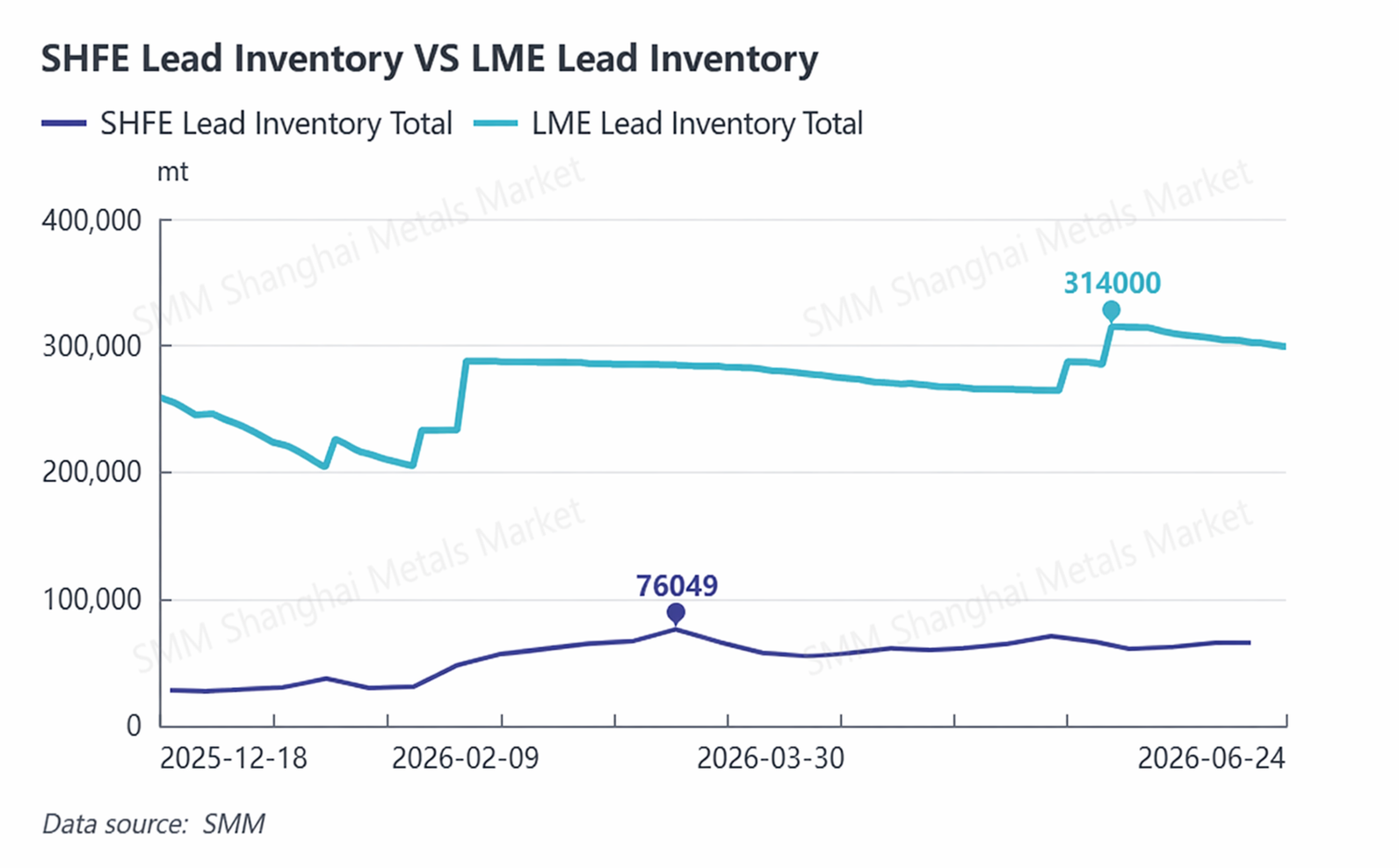

Dữ liệu nhập khẩu hàng tháng cho thấy xu hướng tăng liên tục: nhập khẩu chì tinh luyện cộng dồn đạt 33.412 tấn trong tháng 1-2, với mức tăng so cùng kỳ tháng 2 vượt 11 lần; nhập khẩu chì tinh luyện và hợp kim chì tháng 3 đạt 49.399 tấn; tổng nhập khẩu tháng 4 đạt 57.343 tấn, tăng 15,69% so tháng trước và tăng vọt 680,12% so cùng kỳ; nhập khẩu chì tinh luyện tháng 5 đạt 36.684 tấn, chỉ giảm 0,66% so tháng trước, và cộng thêm 23.414 tấn nhập khẩu hợp kim chì nâng tổng tháng lên gần 60.100 tấn, tăng 731,65% so cùng kỳ. Mức nhập khẩu cao trong tháng 5 được hỗ trợ bởi ba yếu tố chính: tỷ giá SHFE/LME của chì ở mức cao mang lại cơ hội kinh doanh chênh lệch giá nhập khẩu ổn định, lượng hàng đến tập trung từ Ấn Độ và Hàn Quốc, cùng tình trạng khan hiếm nguồn cung do bảo trì luyện kim trong nước và cắt giảm sản xuất chì thứ cấp; đồng thời, tồn kho LME tăng vọt lên 314.000 tấn, với nguồn cung chì thỏi cấp thấp ở nước ngoài dồi dào, mặc dù phí chênh lệch giá giao ngay đối với chì thỏi cấp cao tại Đông Nam Á vẫn ở mức cao.

Thị trường xuất khẩu hoạt động kém, với xuất khẩu chì tinh luyện tháng 3 đạt 3.190 tấn, giảm mạnh 70,96% so tháng trước xuống còn 926,52 tấn trong tháng 4. Xuất khẩu tháng 5 phục hồi 128,99% so tháng trước lên 2.121,59 tấn nhưng vẫn giảm 61,80% so với cùng kỳ. Hàng xuất khẩu chủ yếu sang Việt Nam, Malaysia và Đài Loan (Trung Quốc). Tỷ giá SHFE/LME đảo ngược liên tục đã đè nặng lên ý chí xuất khẩu trong dài hạn.

2. Đánh giá diễn biến giá, tồn kho và cửa sổ thương mại

Thị trường nội địa vượt trội so với thị trường nước ngoài trong suốt nửa đầu năm, đây là động lực cốt lõi thúc đẩy cửa sổ nhập khẩu liên tục mở rộng. Từ tháng 1 đến tháng 3, giá chì trên cả SHFE và LME cùng giảm; sang tháng 4, chì LME tăng trong khi chì SHFE ảm đạm, khiến biên độ chênh lệch giá nhập khẩu vẫn dồi dào. Xu hướng thay đổi vào tháng 5, khi tỷ giá SHFE/LME giảm, lợi nhuận nhập khẩu thu hẹp đáng kể, và logic chênh lệch giá giữa thị trường Trung Quốc và nước ngoài dần đảo chiều.

Diễn biến tồn kho phân hóa mạnh giữa thị trường trong nước và nước ngoài: tồn kho LME nước ngoài tăng vọt lên 314.000 tấn vào cuối tháng 5, đạt mức cao nhất 13 năm, sau đó giảm nhẹ còn 300.700 tấn vào tháng 6, làm nổi bật tình trạng dư cung toàn cầu đối với chì thỏi cấp thấp. Trong nước, tồn kho xã hội SMM tại năm khu vực chính vượt 70.000 tấn vào giữa tháng 5 và dần giảm xuống còn 67.700 tấn vào tháng 6. Chứng chỉ lưu kho SHFE cũng tăng theo, và áp lực nguồn cung giao ngay vẫn thường trực tại Trung Quốc.

3. Dự báo xuất nhập khẩu ngắn hạn tháng 6

Nhập khẩu: Tổng nhập khẩu chì tinh luyện và sản phẩm chì trong tháng 6 dự kiến giảm xuống còn 35.000-45.000 tấn. Một mặt, giá chì LME thấp hơn và chiết khấu giao ngay LME đã thu hẹp lợi nhuận nhập khẩu, cùng với việc khôi phục một phần sản xuất tại các nhà máy luyện chì thứ cấp trong nước bù đắp thiếu hụt nguồn cung, làm suy yếu động lực nhập khẩu. Mặt khác, các đơn hàng nước ngoài đặt từ tháng 5 sẽ đến muộn, nên nhập khẩu khó giảm mạnh. Xuất khẩu: Xuất khẩu hàng tháng dự kiến duy trì ở mức thấp 2.500-3.500 tấn. Mùa tiêu thụ thấp kéo dài đối với ắc quy trong nước, hàng EXW khan hiếm từ các nhà máy luyện, và rào cản thuế quan tại Trung Đông sẽ hạn chế bất kỳ sự mở ra đáng kể nào của cửa sổ xuất khẩu.

4. Các biến số chính cần theo dõi nửa cuối năm

1. Biến động tỷ giá SHFE/LME: Trực tiếp quyết định việc mở hay đóng cửa sổ chênh lệch giá xuất nhập khẩu và hướng dòng chảy thương mại;

2. Tiến độ khôi phục sản xuất chì thứ cấp trong nước: Quyết định quy mô thiếu hụt nguồn cung của Trung Quốc và gián tiếp ảnh hưởng đến nhu cầu nhập khẩu;

3. Cường độ tiêu thụ cuối cùng trong quý 3: Nếu việc bổ sung tồn kho vượt kỳ vọng trong mùa cao điểm, có thể tạo động lực tạm thời cho nhập khẩu;

4. Gián đoạn chuỗi cung ứng nước ngoài: Căng thẳng địa chính trị Trung Đông và sự thay đổi chi phí vận chuyển có thể ảnh hưởng đến mức phí bảo hiểm giao ngay của chì thỏi nước ngoài;

5. Chính sách tiền tệ của Fed Mỹ: Biến động USD có thể gián tiếp làm dịch chuyển tâm điểm của tỷ lệ giá SHFE/LME.

Quý 3 (tháng 7-tháng 9): Khi ngành pin bước vào mùa cao điểm truyền thống, việc bổ sung hàng tồn kho ở hạ nguồn sẽ hỗ trợ tạm thời cho nhập khẩu. Tuy nhiên, do sự khôi phục tập trung của sản xuất chì tái chế trong nước, giúp tăng khả năng tự cung nguyên liệu của Trung Quốc và giảm nhẹ sự phụ thuộc vào nhập khẩu, khối lượng nhập khẩu trung bình hàng tháng dự kiến ở mức 30.000-40.000 tấn. Quý 4 (tháng 10-tháng 12): Nếu tỷ lệ giá SHFE/LME tiếp tục giảm và cửa sổ nhập khẩu đóng không thường xuyên, nhập khẩu chì tinh luyện hàng tháng sẽ tiếp tục giảm còn 20.000-30.000 tấn. Tổng cộng, dự kiến nhập khẩu kết hợp chì tinh luyện và các sản phẩm chì cả năm 2026 sẽ dao động trong khoảng 320.000-360.000 tấn.

![Chì SHFE 2608 đóng cửa tăng nhẹ, chấm dứt chuỗi giảm bốn phiên; Thị trường ảm đạm, được hỗ trợ vùng đáy [Điểm tin chì tương lai]](https://imgqn.smm.cn/usercenter/hrxHx20251217171721.jpeg)

![Rủi ro vĩ mô dai dẳng, chú ý cải thiện yếu tố cơ bản; Giá chì dự kiến phục hồi tương đối [Dự báo thị trường chì hàng tuần SMM]](https://imgqn.smm.cn/usercenter/lIHfM20251217171721.jpeg)