Hôm qua, trong bài [Phân tích của SMM] “Tường thuế thép EU tăng gấp đôi lên 50%: Tái cấu trúc Hệ thống hạn ngạch mới và Phân tích chuyên sâu về HRC 1A”, SMM đã phân tích sâu sắc logic phân bổ tàn khốc của hạn ngạch mới 18,35 triệu tấn của EU. Khi “bức tường thuế 50%” và các quy tắc “nấu chảy và rót” chặn đứng hoàn toàn các con đường xuất khẩu miễn thuế truyền thống, chuỗi cung ứng thép toàn cầu đang trải qua một đợt tái cơ cấu bắt buộc. Hôm nay, chúng tôi chuyển góc nhìn sang các tác động lan tỏa và dự báo vĩ mô của cơn bão này.

VI. Quét tác động: Những quốc gia chịu ảnh hưởng nặng nhất / nhẹ nhất

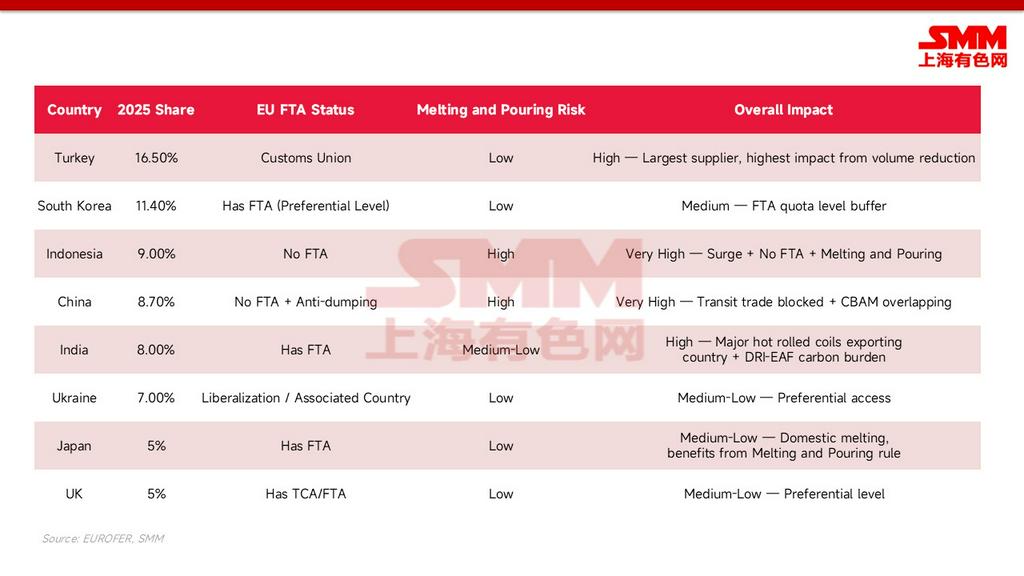

Dưới hệ thống hoàn toàn mới, mức độ tác động đến mỗi quốc gia phụ thuộc vào ba yếu tố cốt lõi: khối lượng tuyệt đối xuất khẩu sang châu Âu, có FTA với EU hay không (yếu tố quyết định có thêm lớp đệm hạn ngạch bổ sung hay không), và thép xuất khẩu có thực sự được nấu chảy trong nước hay không (thay vì sử dụng phôi nhập khẩu để cán lại).

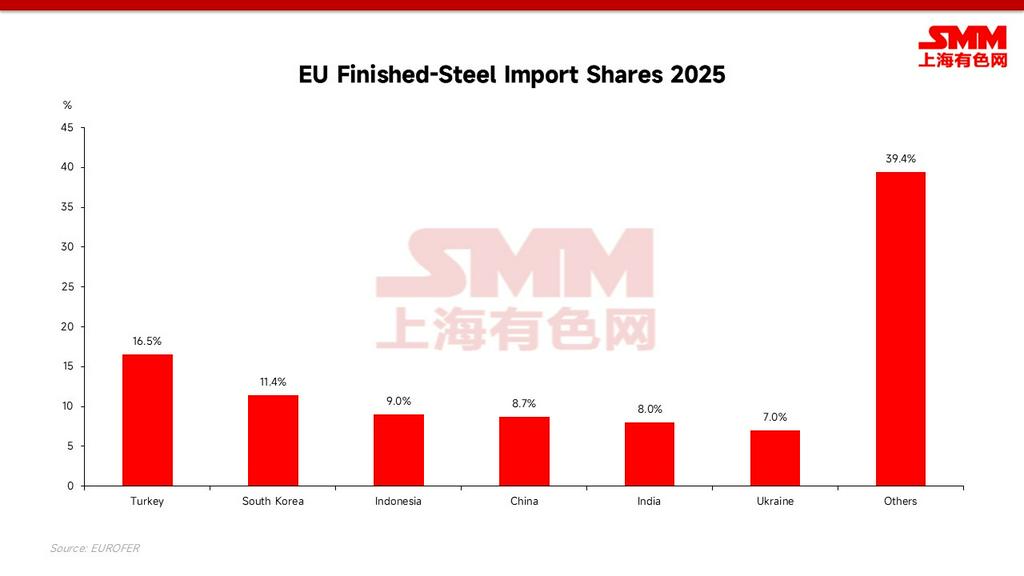

- Nhóm chịu ảnh hưởng nặng nhất: Trung Quốc (không có FTA, phải đối mặt với thuế chống bán phá giá, các tuyến thương mại trung chuyển bị chặn bởi quy tắc nấu chảy và rót, chi phí carbon tương đối cao); Indonesia (xuất khẩu sang châu Âu trước đây tăng vọt, không có FTA, phôi thép phần lớn liên quan đến Trung Quốc); Ấn Độ (nước xuất khẩu HRC lớn, đối mặt với gánh nặng carbon cao từ lộ trình DRI-EAF); và Thổ Nhĩ Kỳ (là nhà cung cấp đơn lẻ lớn nhất, đứng đầu về mức cắt giảm tuyệt đối).

- Nhóm ít bị ảnh hưởng nhất: Các đối tác có FTA với EU và năng lực nấu chảy trong nước thực sự, như Hàn Quốc, Nhật Bản, Vương quốc Anh và Ukraine – quốc gia được hưởng quy chế tiếp cận ưu đãi dành cho nước liên kết. Họ không chỉ giữ được các tầng hạn ngạch FTA bổ sung mà còn dễ dàng vượt qua các cuộc kiểm tra nấu chảy và rót. Tất nhiên, bên thực sự thắng cuộc là các nhà máy thép nội địa EU, vốn được bảo hộ toàn diện.

VII. Dự báo dòng chảy thương mại tương lai: Hiệu ứng tràn từ châu Á và hiệu ứng “ốc đảo”

Các biện pháp tự vệ mới và việc triển khai toàn diện CBAM (Cơ chế Điều chỉnh Biên giới Carbon) vào năm 2026 chính thức tạo ra “cú bóp kép”. Các quốc gia xuất xứ có lượng khí thải carbon cao và không có FTA đồng thời phải đối mặt với hạn ngạch nhỏ hơn và hóa đơn carbon cắt cổ, dẫn đến ba sự tái định hình lớn của dòng chảy thương mại thép toàn cầu:

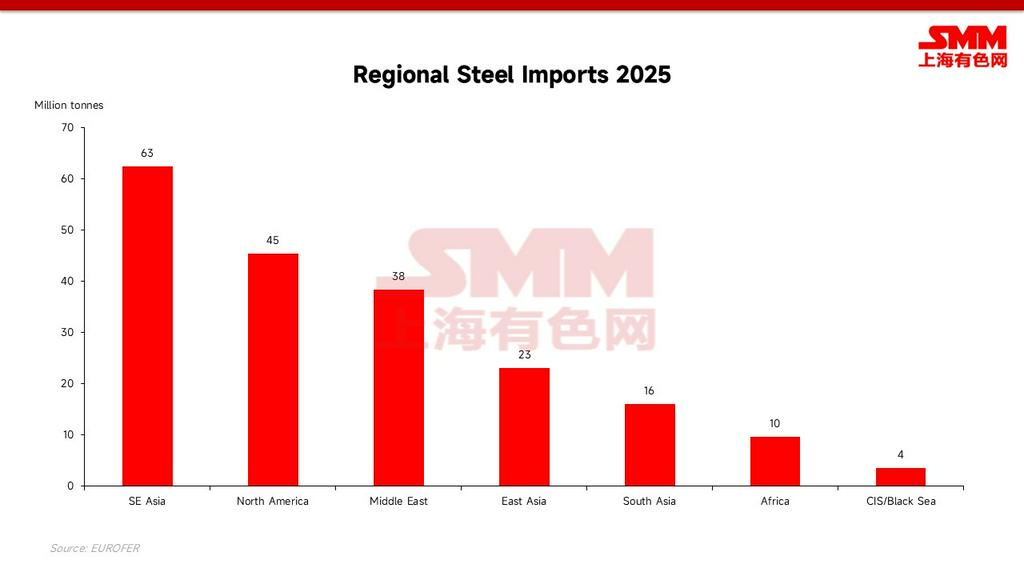

- Thép châu Á hướng về “phía Nam và phía Tây”: Khi các cánh cửa vào châu Âu thu hẹp đáng kể (đặc biệt đối với thép lò cao có hàm lượng carbon cao), hàng triệu tấn thép châu Á vốn hằng năm chảy đều đặn sang châu Âu sẽ buộc phải tìm kiếm các thị trường thay thế. Trung Đông, Đông Nam Á và Bắc Phi sẽ trở thành các "khu vực xả lũ" chính. Đáng chú ý, bất chấp sự gia tăng của nguồn tài nguyên nhập khẩu giá rẻ và cạnh tranh nội bộ khốc liệt, năng lực sản xuất theo lộ trình Lò cao – Lò thổi oxy (BF-BOF) tại địa phương ở Đông Nam Á sẽ không dễ dàng bị loại bỏ hay đóng cửa. Cuộc chơi thực sự trong khu vực sẽ thể hiện qua việc lợi nhuận của các nhà máy thép địa phương bị bào mòn liên tục, kéo theo khả năng khơi mào các đợt chống bán phá giá mới tại địa phương ngày càng lớn (điều này đã trở thành vấn đề thực tế tại các quốc gia như Việt Nam); xung đột thương mại sẽ được "xuất khẩu" chứ không bị loại bỏ.

- Sự chấm dứt của thương mại trung chuyển: Sau khi quy tắc "nấu luyện và đúc" có hiệu lực, mô hình "xuất khẩu thép cuộn cán nóng Trung Quốc sang Đông Nam Á, cán nguội/mạ kẽm rồi tái xuất sang châu Âu" vốn thịnh hành trước đây sẽ trở thành dĩ vãng. Các trung tâm cán lại tại địa phương ở Đông Nam Á (như Việt Nam, Malaysia…) sẽ phải đối mặt trực tiếp với mức thuế trừng phạt 50% đối với thành phẩm xuất sang châu Âu nếu không sử dụng phôi thép xanh được địa phương hoặc EU công nhận.

- Phí bảo hiểm xanh và "thị trường đảo" của châu Âu: Do các nước xuất khẩu lớn như Ấn Độ và Trung Quốc hiện vẫn chủ yếu sử dụng lộ trình Lò cao (BF), sự cộng hưởng giữa chi phí thuế carbon CBAM và tình trạng khan hiếm hạn ngạch cực độ sẽ tạo ra không gian chênh lệch giá cực kỳ cao cho "thép xanh" có thể bán hợp pháp tại châu Âu. Về dài hạn, thị trường châu Âu sẽ dần phát triển thành một "thị trường đảo" được chống đỡ bởi bức tường bảo hộ 50% cùng giá carbon cắt cổ, nơi giá thép nội địa sẽ cao hơn mặt bằng toàn cầu một cách có hệ thống trong thời gian dài.

VIII. Kết luận chiến lược và các điểm quan sát cốt lõi tiếp theo

EU của năm 2026 đã hoàn toàn khép lại vai trò "bãi rác" cho thép dư thừa toàn cầu. Đối với các quốc gia không thuộc FTA và các nhà máy thép phát thải carbon cao, ngoài việc đẩy nhanh chuyển đổi carbon thấp hoặc trực tiếp xây dựng nhà máy tại chỗ (như đầu tư trực tiếp lò hồ quang điện ở châu Âu), các tuyến đường xuất khẩu thông thường về cơ bản đã bị chặn đứng.

Phản hồi của doanh nghiệp và Đề xuất Giám sát Tiếp theo:

- Tái cơ cấu nhịp độ giao hàng theo quý:Thuế suất 50% ngoài hạn ngạch gần như là lệnh cấm tuyệt đối; các lô hàng phải được sắp xếp nghiêm ngặt theo hạn ngạch hàng quý. Sự "tranh giành hạn ngạch" vào đầu quý rất có khả năng gây tắc nghẽn theo chu kỳ tại các cảng châu Âu.

- Chuẩn bị chuỗi bằng chứng "địa điểm nấu chảy đầu tiên":Từ ngày 1 tháng 10 năm 2026, chứng nhận nấu chảy và rót khuôn sẽ trở thành tài liệu cốt lõi để thông quan, doanh nghiệp cần đánh giá lại tuân thủ chuỗi cung ứng từ trước.

- Coi xuất xứ FTA là tài sản thương mại cốt lõi:Xuất khẩu qua các địa điểm xuất xứ có năng lực thực sự như Hàn Quốc, Nhật Bản, Anh và Ukraine là kênh duy nhất để có được hạn ngạch bổ sung.

- Tính toán kết hợp hạn ngạch và chi phí carbon CBAM:Hàm lượng carbon cao cộng với không có FTA là đòn kép hủy diệt; doanh nghiệp phải kết hợp cả hai để tính toán chi phí toàn diện khi báo giá kỳ hạn.

- Liên tục theo dõi biến động tỷ giá hối đoái chủ chốt:Trong bối cảnh thép bị buộc chuyển hướng sang các khu vực như Đông Nam Á, cần theo dõi chặt chẽ biến động của các tỷ giá hối đoái cốt lõi. Sự thay đổi quyền định giá xuất khẩu và biến động sức mua nội địa mà chúng mang lại sẽ trở thành một biến số kinh tế vĩ mô quan trọng quyết định tốc độ hấp thụ lượng thép "tràn ra" này.

![[BHP coi khử cacbon lò cao là lộ trình then chốt cho ngành thép]](https://imgqn.smm.cn/usercenter/rKOND20251217171716.jpg)

![[SMM Iron & Steel] Thị trường nhập khẩu phôi thép Đông Nam Á suy yếu khi người mua chờ giá chào thấp hơn](https://imgqn.smm.cn/usercenter/hyiDc20251217171715.jpg)

![[SMM Steel] Giá HRC, CRC Ấn Độ ổn định khi người mua thận trọng](https://imgqn.smm.cn/usercenter/LSkpO20251217171720.jpg)