Ủy ban Châu Âu đã công bố quy định tự vệ nhập khẩu thép mới, (EU) 2026/1457, vào ngày 29 tháng 6 năm 2026, tiết lộ phân bổ hạn ngạch theo quốc gia được chờ đợi từ lâu ngay trước khi chế độ mới có hiệu lực. Đối với thị trường thép không gỉ, có ba diễn biến nổi bật: Hàn Quốc giành phần hạn ngạch lớn nhất đối với thép cuộn cán nguội (Sản phẩm 9), với Đài Loan (Trung Quốc) bám sát phía sau; Indonesia bất ngờ đứng đầu phân bổ thép cuộn cán nóng (Sản phẩm 8), vượt qua Đài Loan (Trung Quốc); và bắt đầu từ ngày 1 tháng 10 năm 2026, các nhà xuất khẩu phải khai báo xuất xứ “nấu và đúc” của thép — một yêu cầu sẽ gây áp lực lên các quốc gia thiếu năng lực sản xuất thép không gỉ sơ cấp trong nước và phụ thuộc nhiều hơn vào phôi tấm hoặc bán thành phẩm nhập khẩu.

EU không đóng cửa thị trường. Nó chỉ đơn giản thay đổi ai được vào và với điều kiện gì.

I. Hệ thống ba lớp: thuế quan, hạn ngạch và xác minh xuất xứ

Khung mới dựa trên ba yếu tố. Mức thuế 50% vượt hạn ngạch quy định chi phí khi vượt khối lượng phân bổ. Hạn ngạch theo quốc gia xác định trước tiên ai có thể vào thị trường EU với chi phí thấp hơn. Và từ ngày 1 tháng 10, yêu cầu khai báo nấu và đúc bổ sung một lớp xác minh xuất xứ lên trên cả hai.

Hạn ngạch được tính toán dựa trên tỷ trọng nhập khẩu thực tế của từng xuất xứ trong giai đoạn 2022–2024, sau đó chia thành hai tuyến: Tối huệ quốc (MFN) và Hiệp định thương mại tự do (FTA). Sự khác biệt này ít quan trọng về mức thuế suất hơn là về tính linh hoạt: các xuất xứ MFN thường chỉ dựa vào phân bổ riêng của mình, ít có sự hỗ trợ bổ sung khi hết. Ngược lại, các xuất xứ FTA thường vẫn có thể tiếp cận nhóm hạn ngạch “dư” chung sau khi hạn ngạch riêng của họ hết — giúp nhà xuất khẩu có thêm dư địa điều phối với khách hàng và thời điểm giao hàng.

II. Thép cuộn cán nguội: Nam Hàn Quốc quét sạch, Đài Loan (Trung Quốc) thu hẹp lối

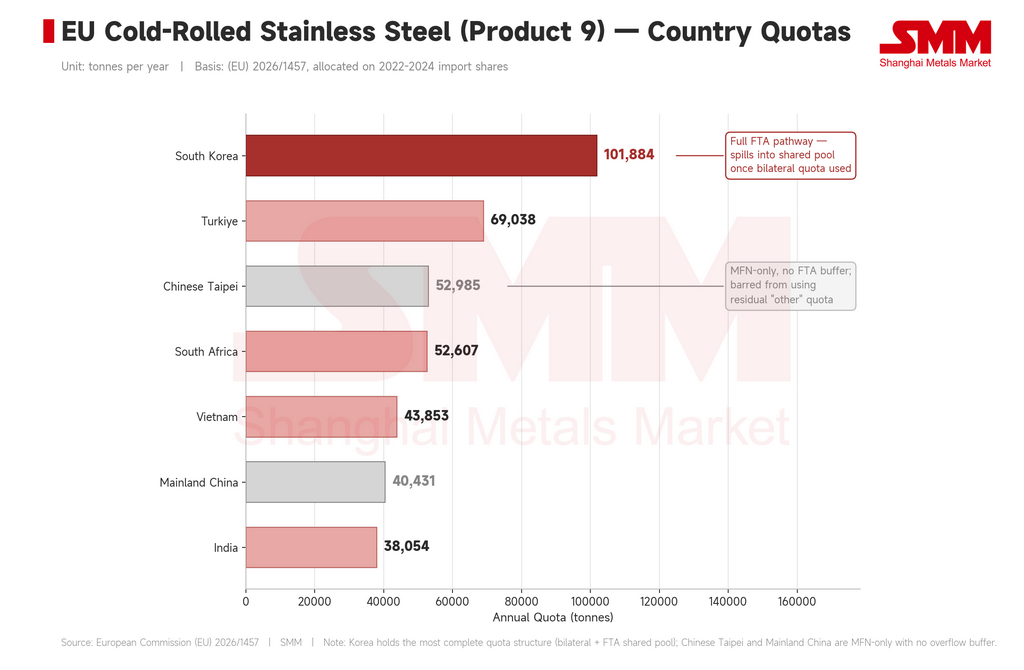

Thép cuộn không gỉ cán nguội (Sản phẩm 9) vẫn là hạng mục được theo dõi sát sao nhất, vì phạm vi ứng dụng rộng rãi trong đồ gia dụng, đồ bếp, xây dựng, linh kiện ô tô và thiết bị công nghiệp, và lịch sử là mục tiêu thường xuyên của các biện pháp phòng vệ thương mại của EU.

Hàn Quốc đứng đầu phân bổ cuối cùng với 101.884 tấn mỗi năm — vượt xa Thổ Nhĩ Kỳ (69.038 tấn), Đài Loan, Trung Quốc (52.985 tấn), Nam Phi (52.607 tấn), Việt Nam (43.853 tấn), Trung Quốc đại lục (40.431 tấn) và Ấn Độ (38.054 tấn).

Xét về khối lượng, Hàn Quốc thắng rõ. Nhưng lợi thế thực sự nằm ở cấu trúc: các nhà xuất khẩu Hàn Quốc nắm cả hạn ngạch riêng quốc gia và quyền tiếp cận FTA, nghĩa là họ có thể dùng nguồn FTA chung sau khi hết hạn ngạch riêng. Điều này giúp nhà cung cấp Hàn Quốc linh hoạt hơn về giá và lịch giao hàng với người mua châu Âu.

Vị thế của Đài Loan (Trung Quốc) thì khác. Hạn ngạch 52.985 tấn là đáng kể về mặt tuyệt đối, nhưng toàn bộ nằm trong chế độ MFN, không có đệm FTA — và Đài Loan (Trung Quốc) còn bị cấm rút từ nguồn dự trữ “các nước khác” còn lại của EU cho nhóm hàng này. Khi hạn ngạch riêng của Đài Loan (Trung Quốc) dùng hết, nhà xuất khẩu phải chịu mức thuế ngoài hạn ngạch 50% và hầu như không có dư địa điều chỉnh.

Sự tương phản rất rõ: Hàn Quốc có khối lượng và sự linh hoạt; Đài Loan (Trung Quốc) có khối lượng nhưng kênh hẹp. Trong môi trường nhu cầu yếu, khác biệt có thể chưa bộc lộ ngay — nhưng nếu người mua châu Âu dồn đơn hàng trong quý nào đó, nhà xuất khẩu Đài Loan (Trung Quốc) sẽ cảm nhận hạn chế trước tiên. Các nhà máy có thể phải chuyển sang sản xuất loại thép giá trị cao hơn, chứng nhận mạnh hơn và hồ sơ carbon thấp thay vì cạnh tranh về khối lượng với thép cuộn 304 tiêu chuẩn.

Việt Nam và Thổ Nhĩ Kỳ: hạn ngạch vững, nhưng thử thách thực sự đến vào tháng 10

Hạn ngạch cán nguội 69.038 tấn của Thổ Nhĩ Kỳ và 43.853 tấn của Việt Nam đều dễ thở trên lý thuyết. Cả hai nước đều không thua thiệt rõ về mặt con số.

Rủi ro của họ đến từ quy tắc công bố nguồn gốc nấu chảy và đúc phôi có hiệu lực từ ngày 1 tháng 10. Cả hai chuỗi xuất khẩu thép cán nguội đều phụ thuộc một phần vào phôi tấm hoặc bán thành phẩm cán nóng của Indonesia, được gia công thêm ở hạ nguồn trước khi xuất sang EU dưới dạng xuất xứ từ nước thứ ba.

Theo quy định mới, EU không còn chỉ hỏi thép được gia công lần cuối ở đâu — họ muốn biết kim loại ban đầu được nấu chảy và đúc lần đầu ở đâu. Đây là thách thức trực tiếp đối với các mô hình xuất khẩu dựa trên gia công: các nhà xuất khẩu Việt Nam và Thổ Nhĩ Kỳ sử dụng nguyên liệu thượng nguồn từ Indonesia sẽ cần chứng từ nấu-đúc hoàn chỉnh được hải quan EU công nhận, nếu không sẽ có nguy cơ tranh chấp về tính hợp lệ của hạn ngạch và xuất xứ sản phẩm. Quy định không cấm hẳn việc gia công tại nước thứ ba — nó chỉ khiến lộ trình đó đắt đỏ hơn, chậm hơn và kém chắc chắn hơn.

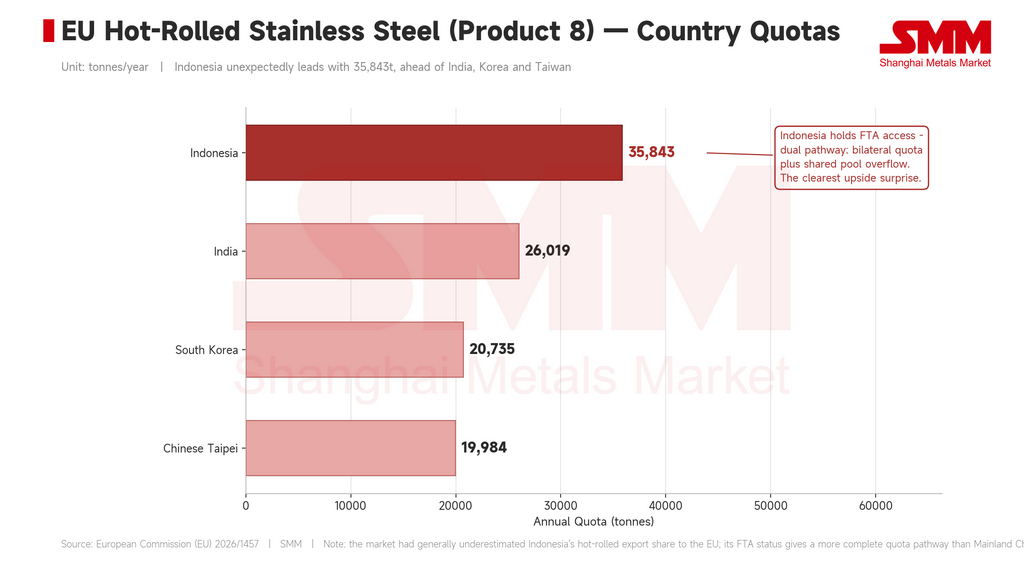

III. Thép cuộn cán nóng: Indonesia bất ngờ dẫn đầu

Phân bổ cho Sản phẩm 8 (thép cuộn cán nóng) là bất ngờ lớn nhất của đợt công bố này. Indonesia đứng đầu danh mục với 35.843 tấn mỗi năm, vượt trên Ấn Độ (26.019 tấn), Hàn Quốc (20.735 tấn) và Đài Loan, Trung Quốc (19.984 tấn).

Điều này trái ngược với cách thị trường thường đánh giá vị thế của Indonesia — như một nguồn cung phôi và thép nấu thượng nguồn cho các chuỗi gia công ở nước thứ ba, thay vì là nước trực tiếp xuất khẩu thép cán nóng. Dữ liệu hạn ngạch cho thấy thị phần nhập khẩu lịch sử của Indonesia vào thị trường thép cán nóng EU lớn hơn dự đoán.

Indonesia còn có lợi thế về cấu trúc: nằm trong lộ trình FTA, cho phép tiếp cận nhóm hạn ngạch chung sau khi phần phân bổ của mình được sử dụng hết — một lộ trình trọn vẹn hơn so với Trung Quốc đại lục hay Đài Loan trong danh mục này.

Điều này tạo ra động lực kép. Một mặt, nguyên liệu Indonesia qua gia công ở nước thứ ba sẽ chịu sự giám sát xuất xứ chặt chẽ hơn theo quy tắc nấu-đúc. Mặt khác, kênh xuất khẩu thép cán nóng trực tiếp của Indonesia vào EU vẫn mở và dồi dào hạn ngạch. Nếu việc chứng minh nguồn gốc cho gia công tại nước thứ ba trở nên tốn kém hơn, một phần khối lượng của Indonesia có thể chuyển sang xuất khẩu trực tiếp với xuất xứ Indonesia rõ ràng thay vì tiếp tục qua Việt Nam hoặc Thổ Nhĩ Kỳ. Liệu hạn ngạch đó có chuyển thành lô hàng thực tế hay không sẽ phụ thuộc vào sự chấp nhận của người mua châu Âu, năng lực báo cáo Cơ chế điều chỉnh biên giới carbon (CBAM) của nhà xuất khẩu Indonesia, và độ tin cậy logistics.

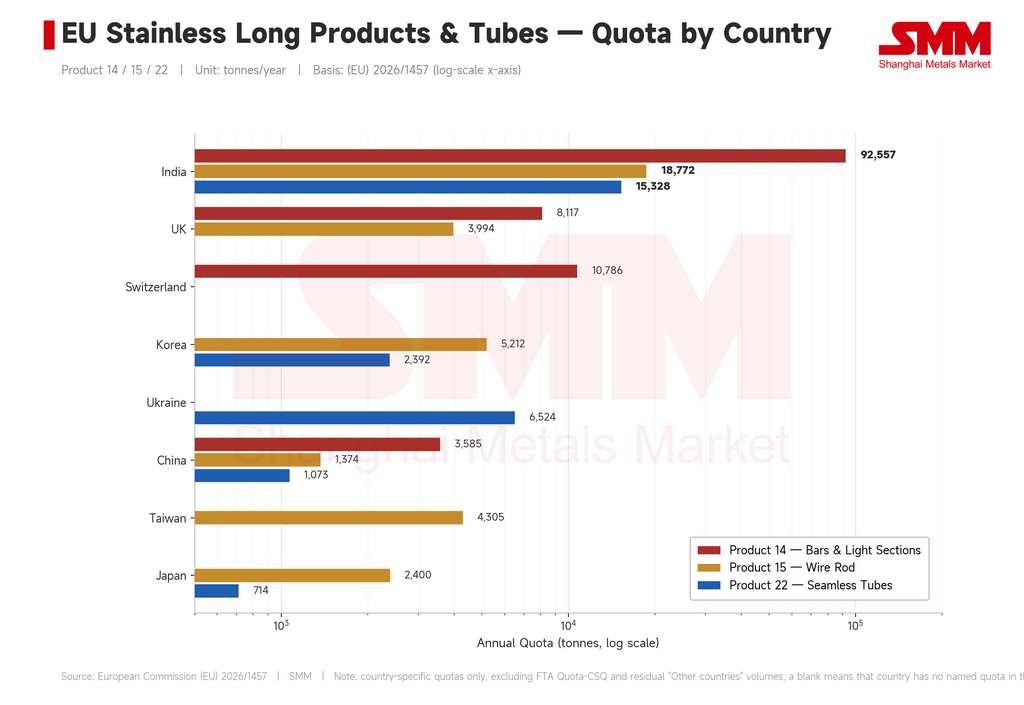

IV. Sản phẩm dài và ống thép: Ấn Độ thắng rõ nhất

Ngoài sản phẩm cán phẳng, Ấn Độ nổi lên là bên hưởng lợi ổn định nhất ở các sản phẩm dài và ống thép.

-

Thép thanh và định hình nhẹ (Sản phẩm 14): Ấn Độ nhận 92.557 tấn mỗi năm, bỏ xa Thụy Sĩ (10.786 tấn), Anh (8.117 tấn) và Trung Quốc đại lục (3.585 tấn).

-

Dây thép (Sản phẩm 15): Ấn Độ dẫn đầu với 18.772 tấn, so với Hàn Quốc (5.212 tấn), Đài Loan, Trung Quốc (4.305 tấn), Nhật Bản (2.400 tấn) và Trung Quốc đại lục (1.374 tấn).

-

Ống thép không gỉ liền mối (Sản phẩm 22): Ấn Độ một lần nữa dẫn đầu với 15.329 tấn, vượt trước Ukraine (6.524 tấn), Hàn Quốc (2.392 tấn) và Trung Quốc đại lục (1.073 tấn).

Những danh mục này đề cao chiều sâu chứng nhận, phạm vi thông số sản phẩm và quan hệ khách hàng cuối lâu dài hơn là chỉ dựa vào giá — những lĩnh vực mà các nhà sản xuất Ấn Độ đã đầu tư đều đặn trong khi mở rộng cơ sở khách hàng châu Âu. Điều đó mang lại cho Ấn Độ vị thế rõ ràng, ổn định hơn hầu hết các nhà xuất khẩu châu Á khác, ngay cả khi các nhà sản xuất sản phẩm dài châu Âu có thêm sức mạnh định giá nhờ cạnh tranh nhập khẩu giảm bớt.

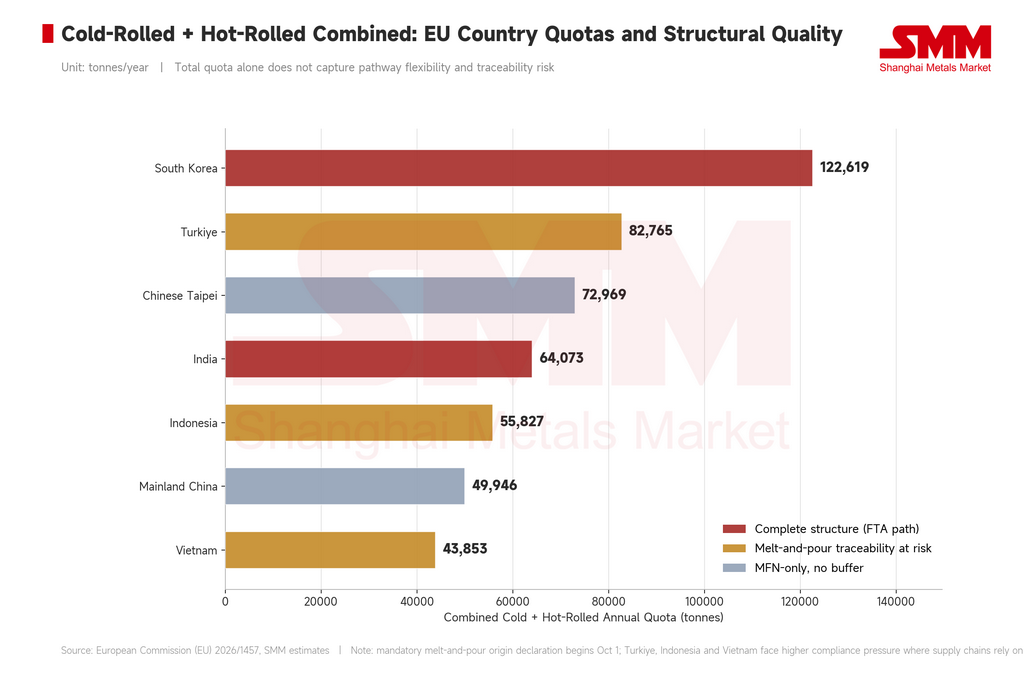

V. Xếp hạng cuộc chơi: quy mô hạn ngạch không phải là tất cả

Nhìn tổng thể thép cán nguội và cán nóng, Hàn Quốc kết hợp tổng khối lượng lớn nhất (khoảng 122.619 tấn) với cấu trúc hạn ngạch trọn vẹn nhất — tiếp cận FTA, cơ sở khách hàng châu Âu đã có, và thế mạnh cả về cán nguội lẫn cán nóng.

Tổng 82.765 tấn của Thổ Nhĩ Kỳ nhìn trên giấy có vẻ lớn, nhưng mức độ rủi ro phụ thuộc nhiều vào việc bao nhiêu phần trong chuỗi cung ứng của họ dựa vào phôi hoặc nguyên liệu cán nóng bên ngoài; áp lực chứng từ sẽ tăng mạnh sau tháng Mười.

Tổng 72.969 tấn của Đài Loan, Trung Quốc là đáng kể nhưng dễ bị tổn thương về cấu trúc — cả hai danh mục cốt lõi đều nằm hoàn toàn trên lộ trình MFN không có cơ chế dự phòng từ hạn ngạch dư, nên hạn ngạch cạn nhanh sẽ đẩy các nhà xuất khẩu Đài Loan vào mức thuế 50% nhanh hơn các đối thủ.

Tổng 64.073 tấn của Ấn Độ, cộng với vị trí dẫn đầu về sản phẩm dài, dây thép và ống thép, khiến nước này trở thành một trong những nhà xuất khẩu châu Á cân bằng nhất dưới chế độ mới.

Tổng 55.827 tấn của Indonesia nghiêng về cán nóng và có lợi thế tiếp cận FTA — khiến nước này vừa là tiêu điểm cho giám sát xuất xứ, vừa là bên hưởng lợi thực sự từ phân bổ cán nóng mới.

Hạn ngạch cán nguội 43.853 tấn của Việt Nam đối mặt với cùng câu hỏi cốt lõi như Thổ Nhĩ Kỳ: con số không nhỏ, nhưng việc xác minh nấu-đúc sẽ quyết định khối lượng đó có sử dụng được hay không.

Phân bổ tổng cán nguội và cán nóng khoảng 49.946 tấn của Trung Quốc đại lục nằm hoàn toàn trên lộ trình MFN với hạn chế từ nhóm hạn ngạch dư ở nhiều danh mục — để lại tương đối ít dư địa xoay xở nếu hạn ngạch quý nào cạn sớm.

Bảng xếp hạng quan trọng không chỉ là khối lượng — mà là tổng hạn ngạch, lộ trình hạn ngạch và độ chắc chắn của chứng từ, tất cả cùng nhau.

VI. Quy tắc thứ hai: xuất xứ nấu-đúc

Khung Hạn ngạch thuế quan (TRQ) mới của EU đã được áp dụng từ ngày 1 tháng Bảy, với các nhà nhập khẩu hiện đang trong giai đoạn thu thập dữ liệu về xuất xứ nấu-đúc. Hạn ngạch và mức thuế 50% khi vượt hạn ngạch đang định hình chi phí thương mại, nhưng việc thực thi chứng từ đầy đủ vẫn chưa bắt đầu.

Ngày 1 tháng Mười là mốc quan trọng tiếp theo. Từ đó, nhà nhập khẩu phải cung cấp cho hải quan bằng chứng về nơi thép được nấu chảy lần đầu và đúc thành dạng rắn — thường là Chứng chỉ thử nghiệm nhà máy. Điều đó thay đổi cách người mua châu Âu thẩm định nhà cung cấp: bên cạnh giá, thời gian giao hàng, chất lượng và chứng nhận, giờ họ cần cân nhắc liệu nguồn gốc nấu luyện của nhà cung cấp có truy xuất được không, chuỗi chứng từ có hoàn chỉnh không, và các nhà máy thượng nguồn có hợp tác không.

Điều này có lợi cho các nhà sản xuất tích hợp dọc quy mô lớn có khả năng chứng minh toàn bộ chuỗi từ nấu luyện qua cán nguội đến xuất khẩu. Các thương nhân nhỏ hơn, nhà gia công xuyên biên giới, và các công ty dựa vào lộ trình trung chuyển linh hoạt sẽ đối mặt với sự bất định tuân thủ lớn hơn.

Hiện tại, quy định chủ yếu là yêu cầu về chứng từ. Nhưng EU đã nêu rõ rằng đến ngày 1 tháng Mười năm 2027, Ủy ban châu Âu sẽ đánh giá liệu xuất xứ nấu-đúc có nên trở thành cơ sở chính thức để phân bổ hạn ngạch quốc gia hay không — một thay đổi sẽ định nghĩa lại căn bản cách thức gia công tại nước thứ ba và các lộ trình tái xuất vào châu Âu vận hành.

VII. Bảy chỉ báo cần theo dõi trong Quý 3

Thay vì theo dõi tâm lý xoay quanh "chủ nghĩa bảo hộ của EU," thị trường nên theo dõi các tín hiệu cụ thể:

-

Tốc độ rút hạn ngạch trong Quý 3 (1 tháng Bảy–30 tháng Chín) — cửa sổ quan sát đầy đủ đầu tiên dưới hệ thống mới. Việc rút hạn ngạch nhanh ở hạn ngạch cán nguội Hàn Quốc, cán nóng Indonesia hay cán nguội Đài Loan có thể thúc đẩy người mua tích trữ sớm và hỗ trợ cả phí bảo hiểm nhập khẩu lẫn giá nội địa.

-

Mức độ chặt chẽ của hải quan EU khi thực thi chứng từ nấu-đúc từ ngày 1 tháng Mười — bao gồm cách xử lý các hồ sơ không đầy đủ.

-

Mức sử dụng thực tế hạn ngạch cán nóng của Indonesia — phân bổ 35.843 tấn chỉ có ý nghĩa nếu các nhà xuất khẩu Indonesia có thể chuyển thành lô hàng, điều này phụ thuộc vào logistics, năng lực báo cáo CBAM và sức cạnh tranh về giá.

-

Điều chỉnh cơ cấu xuất khẩu của Đài Loan — khả năng chuyển dịch khỏi các mác thép tiêu chuẩn sang 316L và các sản phẩm giá trị cao hơn, được hỗ trợ bởi chứng nhận mạnh hơn và chứng từ carbon thấp, khi không gian đệm thu hẹp lại.

-

Điều chỉnh tìm nguồn nguyên liệu của Việt Nam và Thổ Nhĩ Kỳ — liệu các nhà xuất khẩu có thể chuyển hướng khỏi phôi xuất xứ Indonesia nếu rủi ro tuân thủ tăng lên, một quá trình sẽ không diễn ra nhanh chóng.

-

Chênh lệch giữa giá cán nguội nội địa châu Âu và chi phí cập cảng hiệu quả của nguyên liệu châu Á — hiện bị đội lên bởi báo cáo CBAM, tuân thủ chứng từ và rủi ro hạn ngạch cộng thêm vào giá FOB và cước phí.

-

Liệu EU có mở rộng phạm vi sản phẩm hơn nữa không, đặc biệt vào ống hàn và hàng hóa hạ nguồn có hàm lượng thép cao hơn.

Triển vọng

Đợt công bố hạn ngạch xác nhận điều mà tuyên bố thuế quan trước đó đã gợi ý: mức thuế 50% là ngưỡng đầu vào, hạn ngạch quốc gia là kênh dẫn, và xuất xứ nấu-đúc là kiểm tra danh tính. Ba yếu tố cùng nhau tạo nên kiến trúc mới cho nhập khẩu thép không gỉ vào EU.

Lợi thế của Hàn Quốc — hạn ngạch lớn nhất, linh hoạt lộ trình đầy đủ, cơ sở khách hàng đã có — có vẻ bền vững. Đài Loan có khối lượng mà không có đệm, nghĩa là mỗi tấn hàng tới cần kỷ luật chặt chẽ hơn về biên lợi nhuận và thời điểm. Indonesia là trường hợp nhiều sắc thái nhất: vừa là mục tiêu chính của truy xuất nguồn gốc, nhưng cũng nắm giữ hạn ngạch cán nóng trực tiếp lớn nhất, nghĩa là kênh trực tiếp vào châu Âu vẫn mở. Ấn Độ cho thấy lợi thế cấu trúc rõ rệt nhất ở sản phẩm dài và ống thép. Việt Nam và Thổ Nhĩ Kỳ giữ hạn ngạch đáng kể, nhưng sau tháng Mười, yếu tố quyết định sẽ không phải là sổ đơn hàng — mà là liệu họ có chứng minh được thép ban đầu đến từ đâu hay không. Dư địa xoay xở của Trung Quốc đại lục vẫn tương đối hạn chế, không có lưới an toàn hạn ngạch dư trong các danh mục cán phẳng cốt lõi.

Cạnh tranh giữa các nhà xuất khẩu châu Á vào châu Âu đang chuyển từ cuộc đua về giá, thời gian giao hàng và quan hệ khách hàng sang cuộc đua về quản lý hạn ngạch, xác minh xuất xứ và năng lực chứng từ. Những chi phí phát sinh từ hệ thống phức tạp hơn này sẽ không đơn giản biến mất — chúng sẽ được hấp thụ vào đâu đó trong các nhà nhập khẩu châu Âu, nhà sản xuất hạ nguồn, và các thị trường thay thế mà khối lượng châu Á bị chuyển hướng cuối cùng sẽ chảy tới.

Sự tái phân bổ chi phí đó mới là kết quả thực sự đằng sau những con số hạn ngạch.