I. Kết luận cốt lõi

Vào ngày 1 tháng 7 năm 2026, EU đã thay thế các biện pháp tự vệ thép được áp dụng từ năm 2018 bằng một hệ thống hạn ngạch nhập khẩu chặt chẽ hơn đáng kể—đây không chỉ đơn thuần là sự tiếp nối của chính sách cũ, mà là sự tái cấu trúc hoàn toàn logic nền tảng của nó: mục tiêu cốt lõi đã nâng cấp từ "ngăn chặn chuyển hướng thương mại" lên "phòng thủ có mục tiêu chống lại lượng carbon cao và năng lực sản xuất dư thừa."

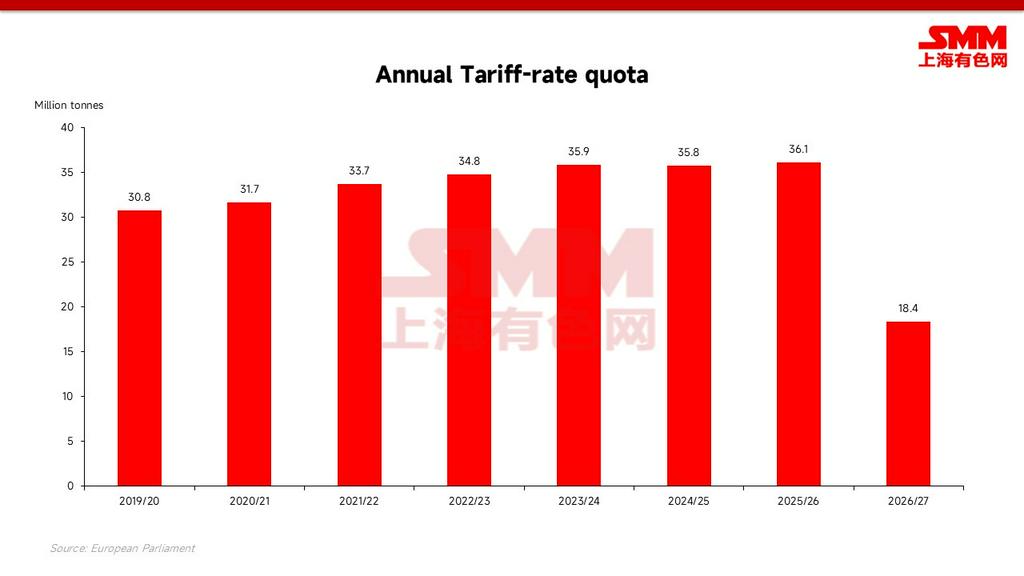

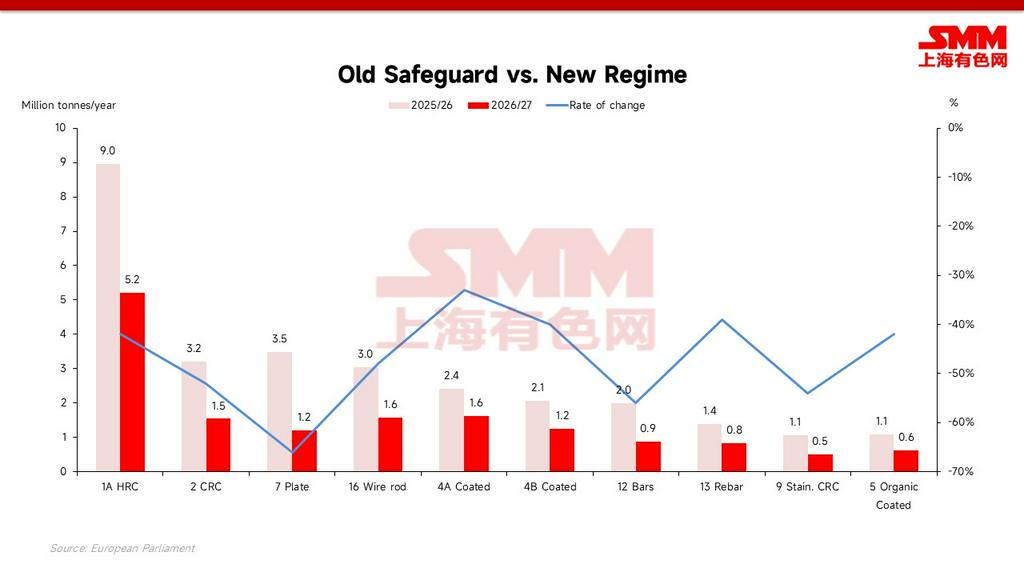

Tổng hạn ngạch miễn thuế hàng năm đã được giảm xuống còn 18,35 triệu tấn, cắt giảm khoảng 47% so với năm 2024 và khoảng 49% so với giai đoạn 2025/26; thuế suất ngoài hạn ngạch đã tăng gấp đôi từ 25% lên 50%.() Quy tắc xuất xứ "nấu chảy và đúc" mới được bổ sung cùng các nhóm hạn ngạch FTA/không FTA được phân chia nhằm ngăn chặn thương mại trung chuyển và ưu tiên các đối tác Hiệp định Thương mại Tự do (FTA) có năng lực sản xuất thực sự.() Đối với các nhà xuất khẩu, tín hiệu hết sức rõ ràng: không gian miễn thuế đã thu hẹp đáng kể, và một khi đã hết, họ sẽ phải đối mặt với mức thuế gần như cấm nhập khẩu.

II. Sự tiến hóa của các cơ chế cốt lõi: Từ "Ngăn chặn chuyển hướng" sang "Ngăn chặn dư thừa"

Theo các biện pháp cũ, lượng miễn thuế tăng khoảng 1–3% mỗi năm và tỷ trọng thép nhập khẩu trong tiêu dùng thép của EU đã leo lên mức cao lịch sử khoảng 29%. Các quy định mới đóng băng và cắt giảm không gian này, khiến cơ chế trừng phạt thực sự "có răng": 50% là đủ để khiến phần lớn thép ngoài hạn ngạch mất đi sức cạnh tranh trên thị trường châu Âu. Mục tiêu chiến lược chính thức rất rõ ràng: phòng ngừa tình trạng dư thừa công suất toàn cầu và bảo hộ cứng rắn các nhà máy thép nội địa EU, những cơ sở có sản lượng đạt mức thấp kỷ lục vào năm 2025 với tỷ lệ vận hành chỉ khoảng 67%.

III. Logic phân bổ hạn ngạch: Nhóm phân tầng và ưu đãi "Friend-Shoring"

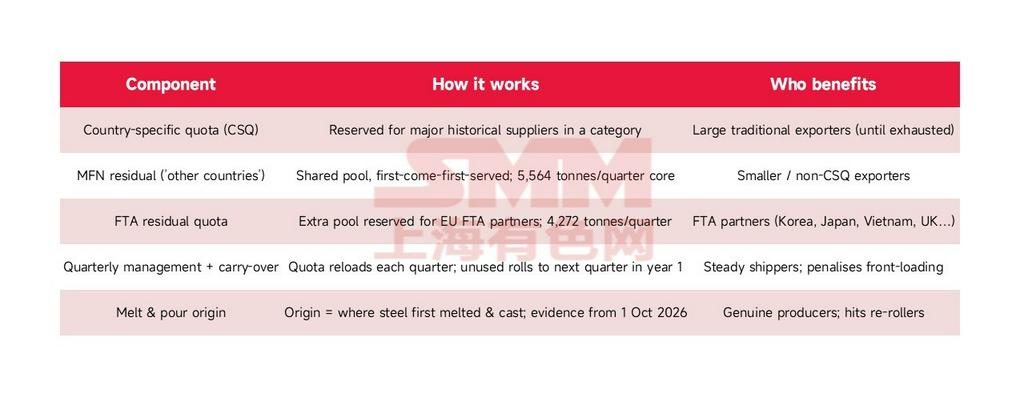

Hạn ngạch 18,35 triệu tấn mới trước hết được chia theo chủng loại sản phẩm, và trong mỗi chủng loại, nó được phân nhỏ hơn nữa thành "Hạn ngạch riêng cho từng quốc gia" và "Nhóm hạn ngạch dư," được quản lý chặt chẽ theo quý.

Thay đổi lớn nhất trong cơ chế mới nằm ở hệ thống phân cấp tiếp cận theo bậc: các quốc gia có Hiệp định Thương mại Tự do với EU (FTA) có thể nhận được một tầng hạn ngạch FTA bổ sung, khiến họ được bảo vệ về mặt cấu trúc hơn các nhà xuất khẩu chỉ hưởng quy chế Tối huệ quốc (MFN) thuần túy. Các quốc gia không có FTA cũng như hạn ngạch độc quyền quốc gia lớn sẽ bị ép vào một nhóm dư địa chung cực kỳ nhỏ. Nghiêm trọng hơn, một khi chứng nhận "nấu và rót" có hiệu lực (ngày 1 tháng 10 năm 2026), thép chỉ được cán lại tại nước thứ ba sẽ hoàn toàn mất tư cách "mượn" hạn ngạch của nước đó.

IV. Tập trung vào Thép cuộn cán nóng 1A: Phân tích chuyên sâu về Phân bổ Hạn ngạch

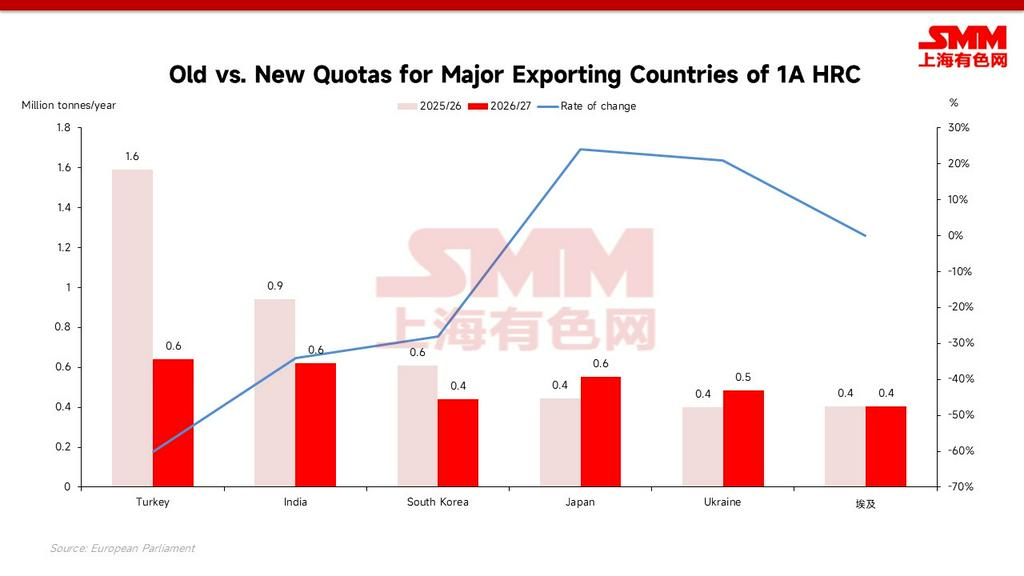

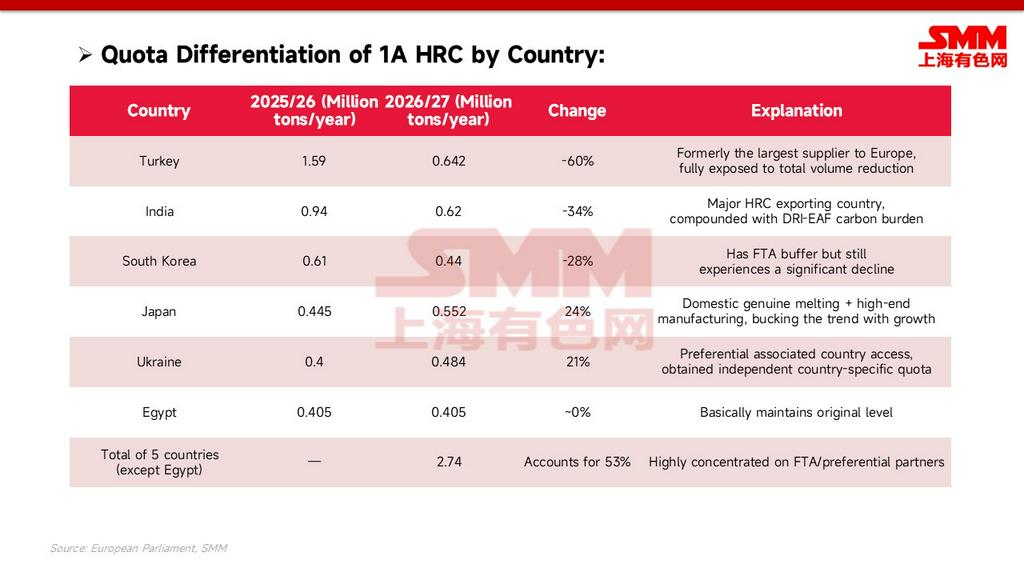

Thép cuộn cán nóng (HRC) 1A là danh mục cốt lõi có nhu cầu nhập khẩu lớn nhất và được thị trường quan tâm nhất. Tổng hạn ngạch mới của nó đã giảm mạnh từ đỉnh, xuống còn khoảng 5,2 triệu tấn/năm. Theo khuôn khổ mới, năm quốc gia Thổ Nhĩ Kỳ, Ấn Độ, Nhật Bản, Hàn Quốc và Ukraine cùng nhận được khoảng 2,74 triệu tấn/năm hạn ngạch miễn thuế, chiếm khoảng 53% tổng số của danh mục này—hạn ngạch tập trung rõ rệt vào một số đối tác FTA/ưu đãi.

Cơ chế Phòng thủ Nhóm Hạn ngạch Phân cấp:

Cơ chế Phòng thủ Nhóm Hạn ngạch Phân cấp:

Ngoài hạn ngạch quốc gia, cơ chế mới còn sáng tạo thiết lập "nhóm hạn ngạch bổ sung" phân cấp, hình thành các cấp tiếp cận riêng biệt:

- Nhật Bản hưởng lợi ngược xu hướng:Dựa vào nền tảng nấu luyện thực sự và sản xuất cao cấp trong nước, hạn ngạch 1A của nước này tăng ngược xu hướng khoảng 24% lên khoảng 552.000 tấn/năm—quy định nấu và rót thưởng cho "năng lực thực sự."

- Ukraine và Ai Cập được bảo vệ:Sau các miễn trừ thương mại, Ukraine đã nhận được hạn ngạch quốc gia độc lập khoảng 484.000 tấn/năm; Ai Cập cơ bản giữ nguyên mức khoảng 405.000 tấn/năm.

- Không gian phi FTA gần như bị xóa sổ:Trung Quốc, Malaysia, Thái Lan, v.v., chỉ có thể chia sẻ nhóm phi FTA khoảng 22.000 tấn. Mặc dù lượng chưa sử dụng theo quý có thể được chuyển tiếp, nhưng chỉ như muối bỏ bể—kênh xuất khẩu miễn thuế 1A về cơ bản đã đóng đối với các nước phi FTA.

Lưu ý dữ liệu:Các số liệu hạn ngạch quốc gia và nhóm hạn ngạch 1A là ước tính dựa trên cấu trúc của các quy định thực thi. Về mức giảm 1A: sử dụng con số hàng năm 2025/26 khoảng 8,96 triệu tấn làm cơ sở, mức 5,2 triệu tấn mới thể hiện mức giảm khoảng 42%; nếu dựa trên hạn ngạch đỉnh trước đó (khoảng 12,6 triệu tấn), mức giảm là khoảng 59%.

V. Tác động khác biệt theo loại: Ống đường kính lớn chịu thiệt, Vật liệu xây dựng tương đối kiên cường

Xét trên tất cả các loại, mức cắt giảm trung bình khoảng 47%, nhưng phân bổ rất không đồng đều. Ống hàn đường kính lớn (25A), thép tấm điện từ (3A) và thanh thép hoàn thiện nguội (27) trở thành khu vực thảm họa, với mức cắt giảm lên tới 85–94%; thép tấm dày (7) và thép cuộn cán nóng không gỉ (8) giảm khoảng 66%. Ngược lại, thép cây (13) và ống dẫn khí (20) liên quan đến xây dựng chứng kiến mức cắt giảm nhỏ nhất, giảm khoảng 39–41%. Các sản phẩm dẹt có khối lượng xuất khẩu cao nhất—thép cuộn cán nóng (1A) và thép tấm cán nguội (2)—bị cắt giảm lần lượt 42% và 52%.

[Giới thiệu phần tiếp theo] Với việc kênh miễn thuế cho các loại cốt lõi như 1A bị thu hẹp cực độ, thép châu Á không thể vào EU theo kế hoạch sẽ chảy về đâu? Thêm vào đó, chi phí carbon CBAM được áp toàn diện vào năm 2026, quốc gia nào sẽ đối mặt với thách thức sinh tồn khốc liệt nhất? Xin lưu ý đón xem [Phân tích SMM] ngày mai: Áp lực kép từ carbon cao và hạn ngạch: Chính sách mới của EU sẽ định hình lại dòng chảy thương mại thép toàn cầu như thế nào?

![[Bình luận hàng ngày Thép Tấm SMM] Ngắn hạn, thép tấm tiếp tục tích lũy ở mức thấp.](https://imgqn.smm.cn/usercenter/niwZw20251217171715.jpg)

![[JSW Steel có kế hoạch đầu tư hơn 500 triệu USD để mở rộng các nhà máy của mình tại Ohio và Texas, Mỹ]](https://imgqn.smm.cn/usercenter/zLhJl20251217171720.jpg)

![[EU thực hiện hạn ngạch nhập khẩu mới, cắt giảm 70% phân bổ thép mạ kẽm của Đài Loan]](https://imgqn.smm.cn/usercenter/VgxkU20251217171719.jpg)