Đánh giá thị trường titan dioxit tháng 6: Phân hóa giá, áp lực chi phí cao, khả năng điều chỉnh cung cầu trong tháng 7

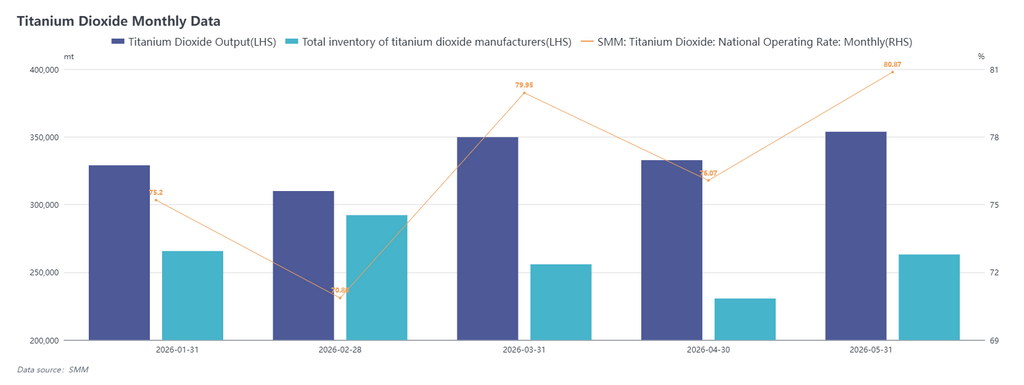

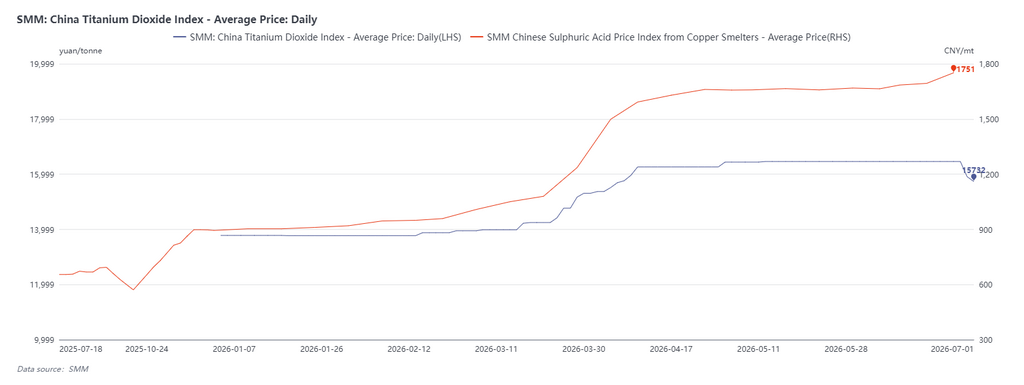

Tính đến ngày 1 tháng 7 năm 2026, chỉ số titan dioxit Trung Quốc của SMM đóng cửa ở mức 15.732 nhân dân tệ/tấn, giảm 4,4% so với đầu tháng 6. Tỷ lệ vận hành của thị trường titan dioxit duy trì ở mức cao 78,67% trong tháng 6, sản lượng giảm 2,72% so với tháng trước và tồn kho nhà sản xuất giảm 5,4% so với tháng trước. Số liệu hải quan cho thấy xuất khẩu titan dioxit tháng 5 năm 2026 đạt 152.800 tấn, giảm 21,05% so với tháng trước, trong khi tăng trưởng lũy kế so với cùng kỳ năm trước vẫn tăng 12,55%.

Xu hướng giá titan dioxit phân hóa rõ rệt trong tháng 6. Đầu tháng, các nhà sản xuất titan dioxit rutile, chủ yếu ở khu vực Panxi, dẫn đầu giảm giá xuống 14.000–15.000 nhân dân tệ/tấn, trong khi báo giá chính thống từ các nhà sản xuất ở miền đông Trung Quốc vẫn duy trì ở mức 15.500–16.500 nhân dân tệ/tấn. Về cung cầu, sau khi giá cao trong quý 1 năm 2026, các khách hàng hạ nguồn như ngành nhựa và sơn đã tích trữ hoảng loạn trước đó. Khi mùa thấp điểm hè đến, nhu cầu đơn hàng bắt đầu suy yếu rõ rệt từ cuối tháng 5, tâm lý thị trường trở nên thận trọng, và một số nhà sản xuất Panxi bắt đầu hạ giá để đảm bảo doanh số đơn hàng.

Về mặt chi phí, giá axit sunfuric vẫn ở mức cao trong tháng 6, khiến áp lực chi phí nguyên liệu không giảm. Trong khi đó, giá sắt sunfat giảm vào cuối tháng 6, gây ra thua lỗ từ sản phẩm phụ cho titan dioxit. Gánh nặng chi phí đối với các nhà sản xuất hàng đầu tăng lên, nhưng ý chí giữ giá của họ thực sự mạnh mẽ hơn. Khi áp lực chi phí lan truyền đến các nhà sản xuất đã giảm giá, trung tâm giao dịch thị trường dịch chuyển nhẹ lên vào cuối tháng 6.

Nhìn về tháng 7, chịu tác động của bảo trì mùa hè và áp lực chi phí, các doanh nghiệp titan dioxit dự kiến sẽ cắt giảm sản lượng trên diện rộng, dẫn đến thắt chặt về phía cung. Về phía cầu, thị trường vẫn đang tiêu hóa lượng tồn kho trước đó. Tâm lý chờ xem có thể kéo dài trong bối cảnh giá vẫn yếu, nhưng tồn kho hiện tại trên thị trường sơn và nhựa chưa đến hai tháng, cho thấy một số kỳ vọng tích trữ lại. Thị trường titan dioxit dự kiến sẽ bước vào giai đoạn điều chỉnh trong tháng 7 với cả cung và cầu đều yếu; giá có khả năng đứng im và dần quay trở lại logic dẫn dắt bởi chi phí.

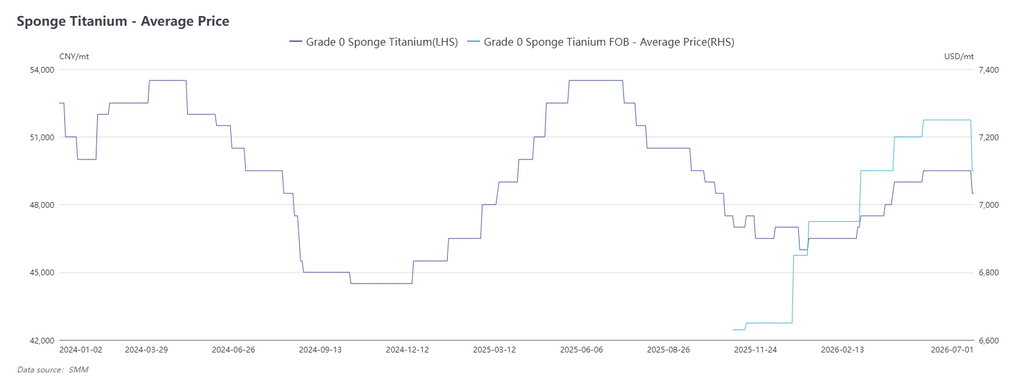

Đánh giá thị trường titan xốp tháng 6: Nhu cầu yếu gây áp lực lên giá, khả năng phục hồi nhẹ trong quý 3

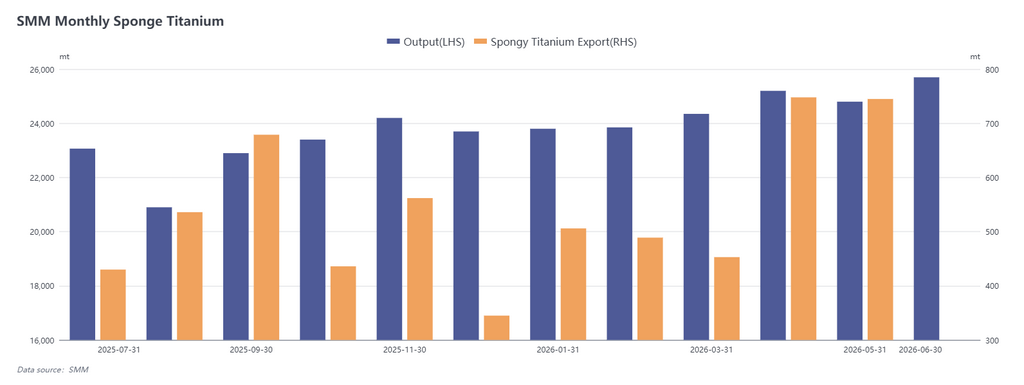

Tính đến ngày 1 tháng 7 năm 2026, giá titan xốp loại 0 của SMM đóng cửa ở mức 48.000–49.000 nhân dân tệ/tấn, giảm 2% so với đầu tháng 6. Sản lượng titan xốp tháng 6 năm 2026 đạt khoảng 25.700 tấn, với mức tăng trưởng lũy kế so với cùng kỳ năm trước là 11,04%. Số liệu hải quan cho thấy xuất khẩu titan xốp trong tháng 5 đạt 745 tấn, giảm 7,52% so với cùng kỳ năm trước tính lũy kế.

Giá titan xốp giảm phần nào trong tháng 6, chủ yếu do sự suy yếu tổng thể về phía cầu. Về xuất khẩu, giá dầu cao tiếp tục đẩy giá cước vận tải biển tăng lên, cùng với các biện pháp kiểm soát xuất khẩu chặt chẽ hơn sang Nhật Bản, xuất khẩu vật liệu titan giảm đáng kể, kéo theo nhu cầu titan xốp. Trong giao dịch nội địa, các dự án của khách hàng cuối vẫn đang trong giai đoạn xây dựng, chưa có thêm ứng dụng titan mới nào xuất hiện, và cùng với mùa thấp điểm nhu cầu mùa hè truyền thống từ tháng 7 đến tháng 8, thị trường nhìn chung diễn biến yếu.

Nhìn về nửa cuối năm, thị trường kim loại titan có khả năng đi ngang. Khi nhu cầu dần phục hồi trong quý 3, giá titan xốp dự kiến sẽ quay trở lại khoảng 50.000 nhân dân tệ/tấn, nhưng liệu xu hướng tăng có được duy trì hay không sẽ phụ thuộc vào sự thúc đẩy từ nhu cầu mới.