Dữ liệu cốt lõi:

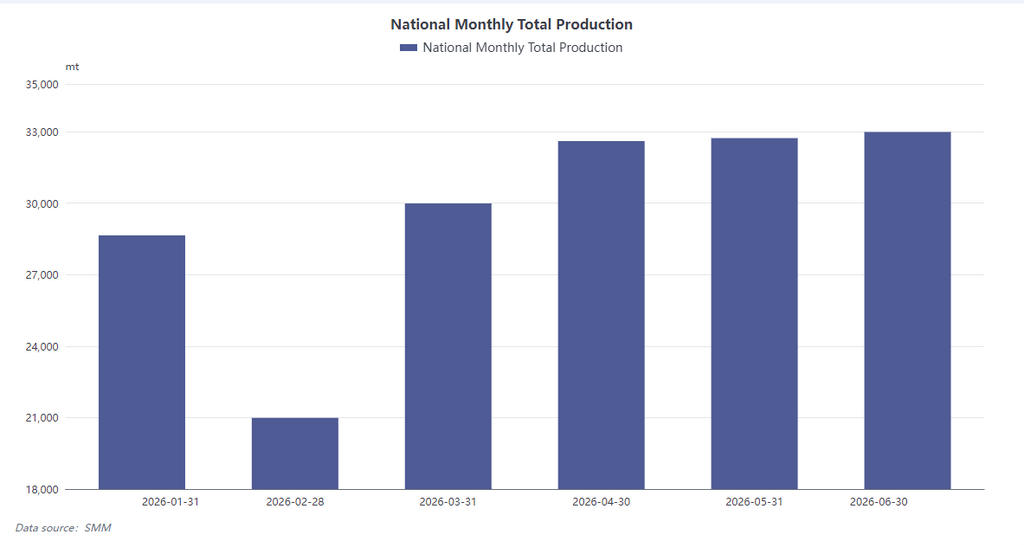

Theo nghiên cứu của SMM, tổng sản lượng phôi nam châm NdFeB thiêu kết của Trung Quốc đạt 32.985 tấn vào tháng 6 năm 2026, tăng 11,2% so với cùng kỳ năm trước và 1,7% so với tháng trước. Tỷ lệ sử dụng công suất toàn ngành trung bình đạt 74,23%. Tuy nhiên, mức tăng này không đến từ sự phục hồi nhu cầu cơ bản mà là do sự gia tăng đột biến các đơn hàng phòng ngừa được kích hoạt bởi biến động giá nguyên liệu thô. SMM ước tính sản lượng tháng 7 sẽ giảm xuống khoảng 31.731 tấn.

Đánh giá tháng 6: Biến động giá thúc đẩy làn sóng đơn hàng

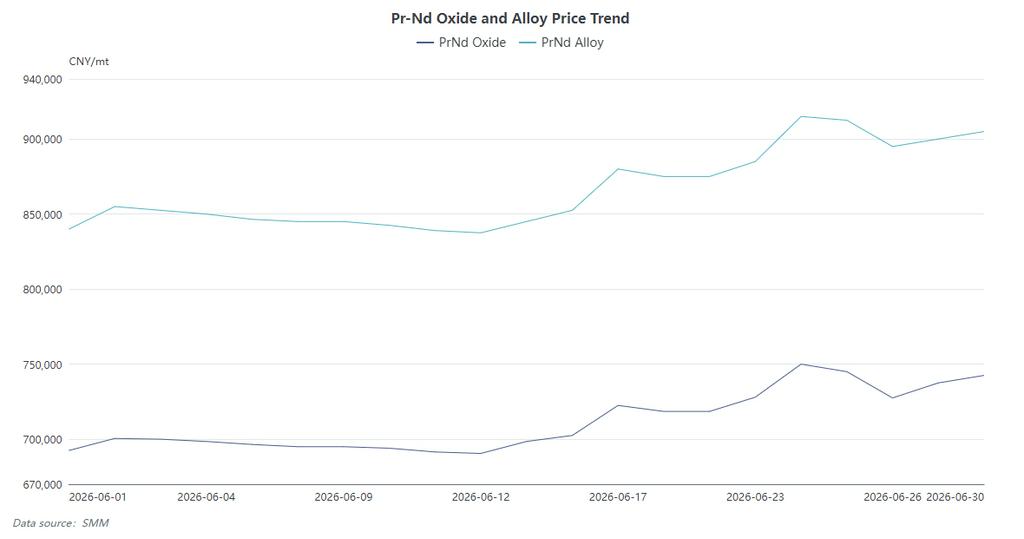

Thị trường phản ánh sự phục hồi hình chữ V sắc nét của giá kim loại Pr-Nd. Đầu tháng, giá giảm khiến người mua đứng ngoài. Xu hướng đảo chiều mạnh vào giữa tháng 6, lên đến đỉnh điểm với mức tăng đơn ngày 27.500 NDT/tấn vào ngày 17. Theo mô hình định giá cộng chi phí, đợt tăng đột biến này đã kích hoạt hoạt động mua khẩn cấp từ các khách hàng hạ nguồn theo cơ sở "định giá theo từng trường hợp" để phòng ngừa rủi ro chi phí tăng thêm. Điều này dẫn đến dòng đơn hàng ngắn hạn tăng đáng kể, đặc biệt đối với các nhà sản xuất quy mô vừa. Tuy nhiên, khi giá đạt đỉnh vào ngày 24 tháng 6, tâm lý "sốc giá" xuất hiện, khiến người dùng cuối giảm tốc độ mua. Do đó, tăng trưởng sản lượng tháng 6 thể hiện sự dịch chuyển hàng tồn kho trong chuỗi cung ứng hơn là tăng trưởng tiêu thụ thực sự.

Triển vọng tháng 7: Giải phóng tồn kho và hai trở lực

Các yếu tố hỗ trợ từ tháng 6 đang suy yếu, cho thấy sự trở lại với các yếu tố cơ bản.

-

Nhu cầu nội địa:Trong khi đơn hàng động cơ kéo cho xe năng lượng mới vẫn ổn định (điểm tựa cho các nhà sản xuất lớn), nhu cầu động cơ servo công nghiệp đối mặt với sự không chắc chắn trong bối cảnh phục hồi kinh tế vĩ mô ảm đạm. Ngoài ra, mùa cao điểm hè thường chứng kiến việc lắp đặt điện gió chậm lại và bảo trì theo lịch trong các ngành công nghiệp, gây hạn chế nhu cầu.

-

Rủi ro xuất khẩu:Nhu cầu bên ngoài đối mặt với bất ổn chính sách. Do dự đoán khả năng mở rộng kiểm soát cấp phép xuất khẩu của Trung Quốc, một số khách hàng châu Âu và Mỹ đã đẩy nhanh mua hàng vào cuối tháng 6, qua đó kéo cầu quý III về trước. Những phức tạp đang diễn ra trong quan hệ thương mại quốc tế càng làm tăng thêm sự không chắc chắn đối với việc phê duyệt giấy phép, có khả năng ảnh hưởng đến các nhà sản xuất định hướng xuất khẩu.

Dự báo nửa cuối năm: Ổn định trầm lắng với rủi ro tồn kho

Phân tích của SMM chỉ ra rằng việc tích trữ trong tháng 6 về cơ bản đã "đón đầu" nhu cầu trong tương lai. Trong môi trường sản xuất toàn cầu thiếu các chất xúc tác mạnh, các đơn hàng đầu cơ là không bền vững. Nửa cuối năm có thể sẽ chứng kiến áp lực điều chỉnh. Khi các lĩnh vực truyền thống như điện tử tiêu dùng và HVAC chỉ cho thấy dấu hiệu phục hồi khiêm tốn, tiêu thụ biểu kiến tổng thể dự kiến sẽ duy trì ở mức thấp nhưng ổn định. Cạnh tranh sẽ chuyển từ mở rộng công suất sang kiểm soát chi phí và đa dạng hóa khách hàng. Các nhà sản xuất được khuyến nghị theo dõi sát chính sách đất hiếm thượng nguồn và mức tồn kho hạ nguồn để giảm thiểu rủi ro tồn kho quá mức.

![Giá ôxit Pr-Nd giao ngay tăng hai phiên liên tiếp; nhóm cổ phiếu khái niệm nam châm vĩnh cửu đất hiếm tăng mạnh; Zhong Ke San Huan, Dongfang Zirconium và các cổ phiếu khác chạm trần [SMM Flash]](https://imgqn.smm.cn/usercenter/vpWKL20251217171743.jpeg)