Tóm tắt điều hành (Kết luận trước)

Dựa trên dữ liệu đầy đủ hàng năm từ 2022 đến 2025 và số liệu xuất khẩu chi tiết mới nhất cho giai đoạn tháng 1–4 năm 2026 (bao gồm dữ liệu toàn diện về kim ngạch xuất khẩu, khối lượng, đơn giá trung bình, tỉnh xuất khẩu và thị trường đích), ngành xuất khẩu lưu huỳnh của Canada thể hiện năm đặc điểm cốt lõi: phục hồi theo chu kỳ và động lực tăng trưởng, tăng đồng thời cả lượng và giá, nguồn sản xuất tập trung cao độ, phân tầng thị trường cực đoan, và chênh lệch giá rõ rệt giữa các khu vực. Tất cả các kết luận đều dựa trên số liệu thống kê chính thức có thẩm quyền.

1. Chu kỳ ngành: Đảo chiều từ đáy và tăng trưởng liên tục, dự kiến đạt mức cao lịch sử mới vào năm 2026. Ngành đã trải qua suy thoái kéo dài từ 2022 đến 2024, với kim ngạch, khối lượng và đơn giá xuất khẩu giảm dần qua các năm và chạm đáy vào năm 2024. Một sự đảo chiều mạnh mẽ của ngành đã diễn ra vào năm 2025, với cả lượng và giá xuất khẩu tăng vọt lên mức đỉnh nhiều năm. Sự tăng trưởng bùng nổ tiếp tục vào năm 2026: kim ngạch và đơn giá trung bình tăng mạnh trong bốn tháng đầu năm. Khối lượng xuất khẩu tính theo năm ước đạt 5,22 triệu tấn, cho thấy một kỷ lục xuất khẩu cả năm mới.

2. Mô hình sản xuất: Độc quyền tuyệt đối của hai tỉnh với nguồn lực công nghiệp tập trung cao độ. Hơn 95% tổng xuất khẩu lưu huỳnh của Canada được đóng góp bởi Alberta và British Columbia. Alberta đóng vai trò là khu vực sản xuất cốt lõi tuyệt đối, chiếm hơn 70% xuất khẩu cho cả hai sản phẩm lưu huỳnh chính. British Columbia là khu vực cốt lõi thứ hai với thị phần xuất khẩu ổn định ở mức 23%–25%. Tất cả các tỉnh khác có thị phần xuất khẩu không đáng kể và không có ảnh hưởng thực chất đến thị trường.

3. Mô hình thị trường: Bị chi phối bởi bốn điểm đến hàng đầu với sự khác biệt khu vực cực đoan. Hoa Kỳ, Indonesia, Trung Quốc và Australia là bốn điểm đến xuất khẩu cốt lõi, cùng chiếm 73,6% tổng khối lượng xuất khẩu và hình thành cấu trúc thị trường tập trung cao độ. Hoa Kỳ là thị trường nhu cầu cứng lớn nhất; Indonesia là thị trường tăng trưởng giá thấp; Trung Quốc và Australia là các thị trường giá trị trung bình-cao ổn định; và châu Phi là thị trường cao cấp, giá cao ngách.

4. Xu hướng Giá: Đơn giá gần tăng gấp đôi với khoảng cách giá đáng kể theo khu vực và loại sản phẩm. Giá đơn vị trung bình toàn ngành đã tăng vọt kể từ khi chạm đáy vào năm 2024, với giá trung bình của các sản phẩm lưu huỳnh chính trong bốn tháng đầu năm 2026 gần gấp đôi mức của năm 2022. Sự phân tầng thị trường rất rõ rệt: Châu Phi ghi nhận đơn giá trung bình cao nhất trong khi Indonesia có mức thấp nhất trong số các thị trường chính. Mỹ cho thấy chênh lệch giá gấp nhiều lần do khác biệt về thông số kỹ thuật sản phẩm. Phân khúc lưu huỳnh thăng hoa/keo truyền thống có giá trị cao thực tế đã rút lui khỏi thị trường toàn cầu.

5. Sự Tiến hóa Sản phẩm: Thu hẹp các sản phẩm ngách cao cấp, sản phẩm chính thống thúc đẩy tăng trưởng công nghiệp. Lưu huỳnh thăng hoa/keo, từng là sản phẩm giá trị cao với giá trung bình vượt 5.000 USD/tấn, đã chứng kiến sản lượng liên tục thu hẹp. Chỉ có khối lượng xuất khẩu không đáng kể được ghi nhận trong tháng 1–4/2026, dẫn đến không đóng góp cho thị trường cao cấp. Tăng trưởng của ngành hiện hoàn toàn được thúc đẩy bởi hai sản phẩm chính: lưu huỳnh thô và lưu huỳnh khác.

I. Rà soát Khối lượng & Giá trị Xuất khẩu Lịch sử: Chu kỳ Bốn năm và Siêu Bùng nổ 2025–2026

Phân tích thống kê này bao gồm ba danh mục mã HS lưu huỳnh của Canada: HS 2503.00.10 (lưu huỳnh thô), HS 2503.00.90 (lưu huỳnh khác), và HS 2802.00.00 (lưu huỳnh thăng hoa/keo). Bằng cách tổng hợp dữ liệu cả năm từ 2022 đến 2025 và dữ liệu từng giai đoạn tháng 1–4/2026 trên ba khía cạnh cốt lõi—giá trị xuất khẩu, khối lượng và đơn giá bình quân gia quyền—xu hướng chu kỳ hoàn chỉnh của ngành được khôi phục đầy đủ.

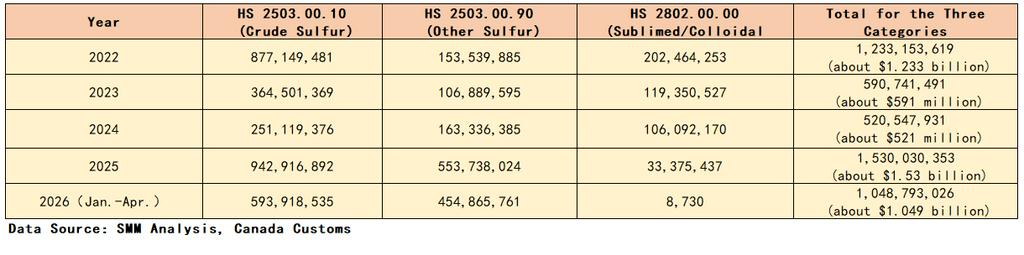

1.1 Xu hướng Giá trị Xuất khẩu Hàng năm (Đơn vị: USD)

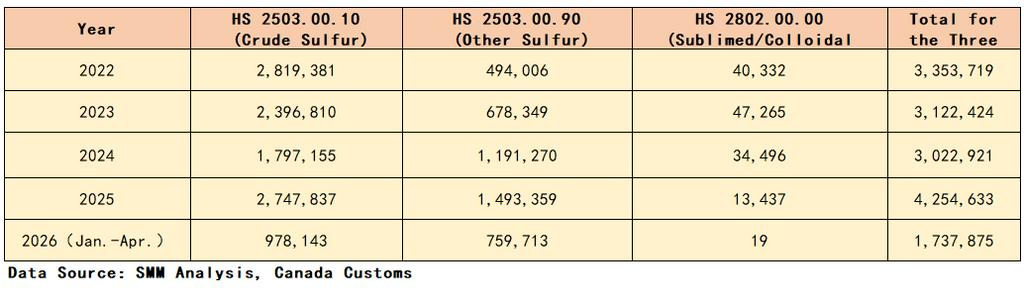

1.2 Xu hướng Khối lượng Xuất khẩu Hàng năm (Đơn vị: Tấn)

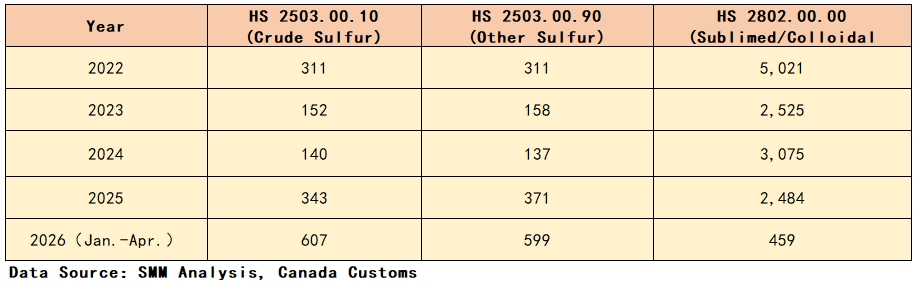

1.3 Đơn giá Bình quân Gia quyền Hàng năm theo Sản phẩm (Đơn vị: USD/Tấn)

1.4 Tổng quan Tóm tắt Xu hướng Khối lượng & Giá trị

Ngành duy trì ở mức đỉnh chu kỳ năm 2022, với xuất khẩu hàng năm đạt 1,233 tỷ USD và 3,35 triệu tấn, giá trung bình sản phẩm chính đạt 311 USD/tấn. Ngành hạ nhiệt mạnh vào năm 2023, giá trị xuất khẩu gần giảm một nửa, kèm theo sụt giảm đồng bộ cả khối lượng và đơn giá. Suy thoái tiếp tục vào năm 2024, chạm đáy năm năm về giá trị xuất khẩu và đơn giá, gây áp lực lợi nhuận toàn ngành.

Một sự đảo chiều thị trường mạnh mẽ đã diễn ra vào năm 2025 với sự tăng vọt đồng thời cả lượng và giá. Xuất khẩu cả năm đạt 1,53 tỷ USD và 4,25 triệu tấn, thể hiện mức tăng trưởng khối lượng đáng kể 40,7% so với cùng kỳ và sự phục hồi mạnh mẽ của đơn giá sản phẩm chính. Mức thịnh vượng của ngành tiếp tục tăng trong năm 2026: xuất khẩu đạt 1,049 tỷ USD và 1,74 triệu tấn trong bốn tháng đầu năm, với đơn giá trung bình lưu huỳnh thô nhảy vọt lên 607 USD/tấn, gần gấp đôi mức năm 2022. Khối lượng quy năm ước tính đạt 5,22 triệu tấn, thiết lập mức cao kỷ lục mới mọi thời đại cho quy mô xuất khẩu cả năm.

Trong khi đó, sự chuyển đổi cơ cấu cơ bản đã xảy ra trong các loại sản phẩm. Lưu huỳnh thăng hoa/keo, vốn duy trì mức phụ trội siêu cao với giá trung bình trên 5.000 USD/tấn vào năm 2022, đã thu hẹp liên tục cả về khối lượng xuất khẩu lẫn đơn giá. Chỉ ghi nhận 19 tấn xuất khẩu với giá trung bình 459 USD/tấn trong tháng 1–4/2026, về cơ bản rút lui khỏi thị trường cao cấp toàn cầu. Tăng trưởng công nghiệp hiện tại hoàn toàn do lưu huỳnh thô và lưu huỳnh khác thúc đẩy.

II. Cơ cấu Tỉnh Xuất khẩu: Độc quyền Song tỉnh và Năng lực Sản xuất Tập trung Địa lý Cao

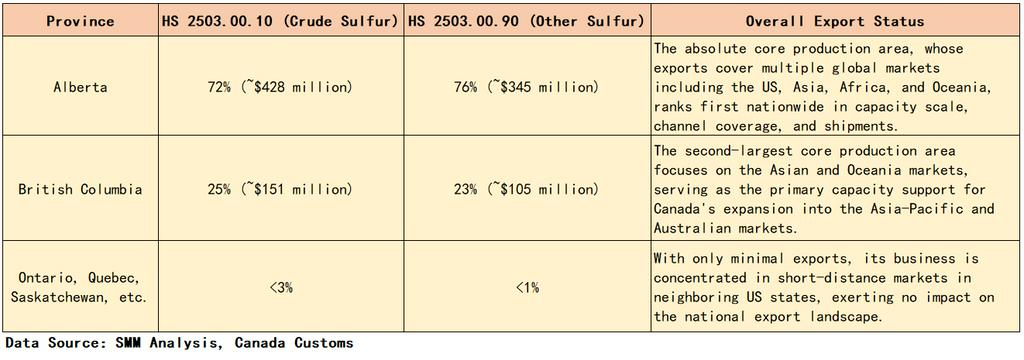

Dựa trên dữ liệu xuất khẩu tổng hợp của hai sản phẩm lưu huỳnh chính tháng 1–4/2026, xuất khẩu lưu huỳnh của Canada thể hiện đặc điểm phân cụm địa lý cực đoan. Năng lực sản xuất quốc gia và các kênh bán hàng nước ngoài tập trung cao độ ở hai tỉnh cốt lõi, trong khi tất cả các tỉnh khác chỉ đạt được xuất khẩu bổ sung không đáng kể, không có ảnh hưởng công nghiệp.

Kết luận Cốt lõi: Alberta và British Columbia cùng nhau chiếm hơn 95% tổng xuất khẩu lưu huỳnh của Canada, hình thành một cấu trúc độc quyền song tỉnh ổn định. Năng lực sản xuất công nghiệp, tài nguyên và các kênh nước ngoài được tập trung cao độ, đảm bảo tính ổn định dài hạn của bối cảnh thị trường.

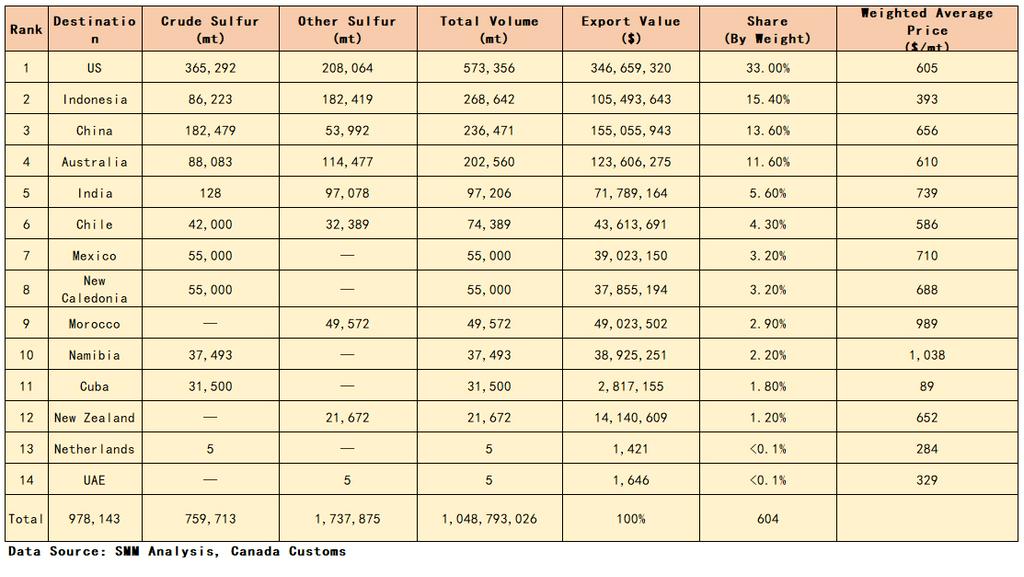

III. Cơ cấu Điểm đến Xuất khẩu: Bốn Thị trường Hàng đầu Dẫn dắt Thương mại Toàn cầu với Phân biệt Giá Khu vực

Dựa trên chi tiết xuất khẩu tháng 1–4/2026 (không tính khối lượng không đáng kể của lưu huỳnh thăng hoa/keo), phần này xếp hạng xuất khẩu theo khối lượng cho lưu huỳnh thô và lưu huỳnh khác, thể hiện đầy đủ phân phối toàn cầu, quy mô và đặc điểm định giá của xuất khẩu lưu huỳnh Canada với mức độ tập trung thị trường cao và phân hóa khu vực nổi bật.

Đặc điểm Thị trường Cốt lõi: Thứ nhất, thị trường tập trung cao độ, với bốn điểm đến hàng đầu (Mỹ, Indonesia, Trung Quốc và Australia) đóng góp 73,6% tổng khối lượng xuất khẩu và chi phối xu hướng xuất khẩu công nghiệp. Thứ hai, quy mô và giá cả không tương xứng: Mỹ là thị trường lớn nhất về khối lượng, trong khi Indonesia đứng thứ hai về khối lượng nhưng lại có giá thấp nhất. Thứ ba, thị trường ngách cao cấp nổi bật: các thị trường châu Phi (Morocco và Namibia) chỉ chiếm 5,1% tổng khối lượng nhưng duy trì đơn giá cao nhất thế giới với biên phụ trội đáng kể. Thứ tư, thị trường nhu cầu cứng nhắc mang lại tăng trưởng giá trị ổn định: giá trung bình tại các thị trường châu Á-Thái Bình Dương gồm Trung Quốc, Australia và Ấn Độ tiếp tục tăng với lợi nhuận ổn định.

IV. Phân tích Chuyên sâu Đơn giá: Đảo chiều Chu kỳ và Tăng trưởng Hai chữ số với Phân tầng Giá Toàn cầu Rõ rệt

4.1 Xu hướng Chu kỳ Đơn giá Hàng năm

Đơn giá trung bình của các sản phẩm lưu huỳnh chính của Canada đã hoàn thành một chu kỳ đầy đủ đỉnh lao dốc đáy phục hồi tăng vọt kép. Ngành duy trì đơn giá cao 311 USD/tấn vào năm 2022. Suy giảm giá mạnh diễn ra trong giai đoạn 2023–2024, chạm đáy tại 137–158 USD/tấn và bóp nghẹt lợi nhuận toàn ngành. Thị trường phục hồi mạnh mẽ vào năm 2025, với giá trung bình của hai sản phẩm lưu huỳnh chính tăng gấp đôi lên 343–371 USD/tấn. Mức thịnh vượng của ngành tiếp tục leo thang vào năm 2026, với lưu huỳnh thô ở mức 607 USD/tấn và lưu huỳnh khác ở mức 599 USD/tấn trong bốn tháng đầu năm, gần gấp đôi mức năm 2022 và chạm đỉnh năm năm về lợi nhuận toàn ngành.

Các loại sản phẩm cao cấp tiếp tục bị gạt ra ngoài lề. Lưu huỳnh thăng hoa/keo đã sụt giảm từ mức phụ trội siêu cao 5.021 USD/tấn năm 2022 xuống còn 459 USD/tấn năm 2026. Cùng với khối lượng xuất khẩu gần như bằng không, nó đã hoàn toàn rời bỏ thị trường phân khúc cao cấp.

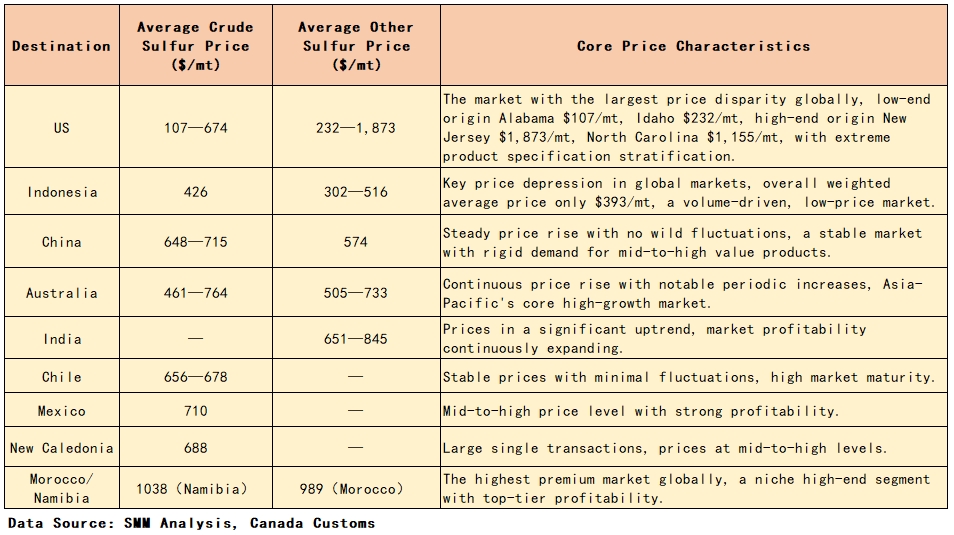

4.2 Phân tầng Giá của các Điểm đến Chính (Tháng 1–4/2026)

V. Trả lời các Câu hỏi Cốt lõi của Ngành

1. Năng lực xuất khẩu lưu huỳnh hàng năm của Canada là bao nhiêu? Giá trị xuất khẩu lưu huỳnh của Canada thể hiện xu hướng “sụt giảm đáy bùng phát”: 1,233 tỷ USD (2022), 0,591 tỷ USD (2023), 0,521 tỷ USD (2024, đáy chu kỳ), và 1,53 tỷ USD (2025, đỉnh lịch sử). Khối lượng xuất khẩu biến động tương ứng: 3,35 triệu tấn (2022), 3,12 triệu tấn (2023), 3,02 triệu tấn (2024), và 4,25 triệu tấn (2025, tăng 40,7% so với cùng kỳ, đỉnh lịch sử). Tháng 1–4/2026, xuất khẩu đạt 1,74 triệu tấn trị giá 1,049 tỷ USD, với khối lượng quy năm là 5,22 triệu tấn, dự kiến thiết lập kỷ lục cả năm mới.

2. Những tỉnh xuất khẩu lưu huỳnh chính của Canada là gì? Ngành có cấu trúc độc quyền song tỉnh nghiêm ngặt. Alberta là khu vực xuất khẩu cốt lõi, chiếm 72% xuất khẩu lưu huỳnh thô và 76% xuất khẩu lưu huỳnh khác. British Columbia là khu vực sản xuất lớn thứ hai, nắm giữ 25% xuất khẩu lưu huỳnh thô và 23% xuất khẩu lưu huỳnh khác. Hai tỉnh cùng chiếm hơn 95% thị phần xuất khẩu quốc gia, với tất cả các tỉnh khác có ảnh hưởng không đáng kể đến cấu trúc toàn ngành.

3. Đơn giá đã tiến hóa thế nào, và cấu trúc chênh lệch giá toàn cầu ra sao? Chu kỳ đơn giá rất rõ rệt: lưu huỳnh thô giảm từ 311 USD/tấn năm 2022 xuống đáy 140 USD/tấn năm 2024, phục hồi lên 343 USD/tấn năm 2025, và vọt lên 607 USD/tấn tháng 1–4/2026, gần gấp đôi mức năm 2022. Các sản phẩm lưu huỳnh khác theo xu hướng tương tự. Về cơ cấu sản phẩm, lưu huỳnh thăng hoa/keo cao cấp đã hoàn toàn bị loại bỏ. Trên toàn cầu, các thị trường châu Phi (Namibia, Morocco) đại diện cho phân khúc cao cấp có giá cao nhất; Indonesia là thị trường khối lượng lớn có giá thấp nhất; Mỹ chứng kiến chênh lệch giá gấp nhiều lần do thông số sản phẩm; các thị trường châu Á-Thái Bình Dương và Mỹ Latin duy trì xu hướng định giá ổn định và tăng.

4. Đặc điểm phân bổ khối lượng của các thị trường xuất khẩu cốt lõi năm 2026 là gì? Thị trường xuất khẩu tập trung cao độ. Bốn thị trường hàng đầu—Mỹ (573.000 tấn, 33% thị phần), Indonesia (269.000 tấn, 15,4% thị phần), Trung Quốc (236.000 tấn, 13,6% thị phần), và Australia (203.000 tấn, 11,6% thị phần)—cùng chiếm 73,6% tổng khối lượng xuất khẩu. Mỹ đứng đầu cả về khối lượng và giá trị như một thị trường nhu cầu cứng nhắc cốt lõi; Indonesia là thị trường khối lượng lớn thứ hai với mức giá thấp nhất; các thị trường ngách châu Phi có thị phần khối lượng nhỏ nhưng khả năng phụ trội mạnh nhất.

![[SMM Analysis] Premier African Minerals Releases Operational and Corporate Update](https://imgqn.smm.cn/usercenter/AYpRQ20251217171727.jpg)

![[Tiến bộ khoáng sản quan trọng của Brazil phụ thuộc vào hỗ trợ chính phủ, ngành công nghiệp cho biết]](https://imgqn.smm.cn/usercenter/yfoxV20251217171727.jpg)

![[Rongjie Energy ký thỏa thuận cung ứng 3 GWh pin LFP với Lineage Power]](https://imgqn.smm.cn/usercenter/MyEcZ20251217171727.jpg)