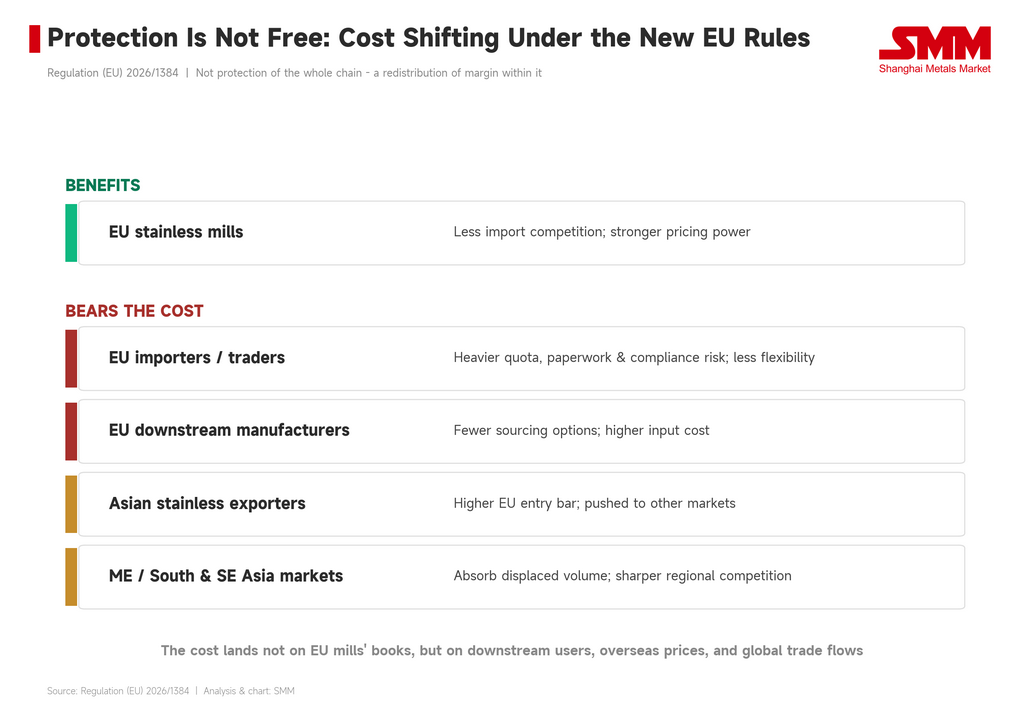

Brussels không đóng sập cửa thị trường châu Âu. Họ chỉ đơn thuần thay đổi người gác cổng.

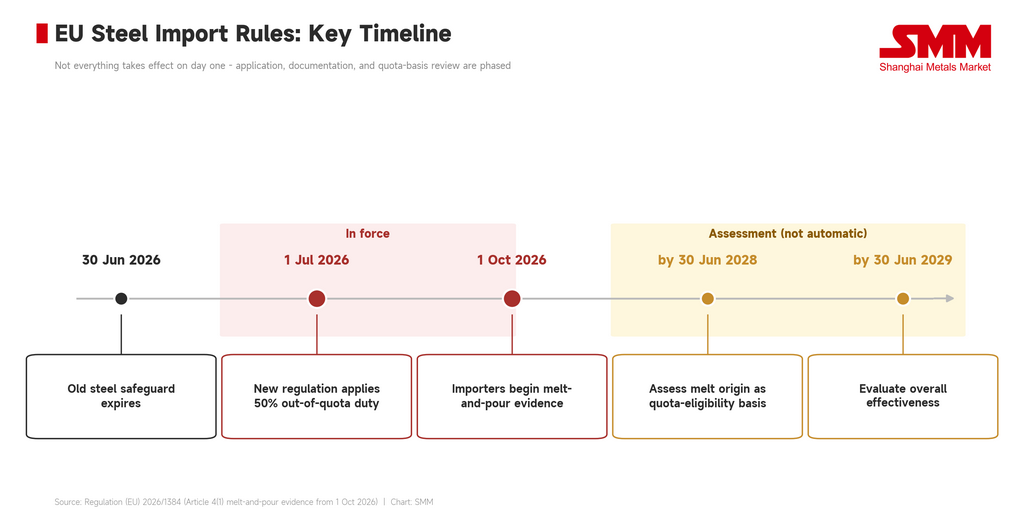

Từ ngày 1 tháng 7 năm 2026, khung nhập khẩu thép mới của EU có hiệu lực. Hai con số dễ nhớ nhất: hạn ngạch nhập khẩu miễn thuế hàng năm khoảng 18,346 triệu tấn, và thuế suất ngoài hạn ngạch tăng từ 25% trước đây lên 50%. Đó là những con số gây chú ý, tạo nên tiêu đề tốt. Nhưng từ góc độ thép không gỉ, chúng không phải là phần sắc bén nhất của quy định.

Điều khoản thực sự thay đổi cuộc chơi là nguồn gốc nấu chảy và đúc.

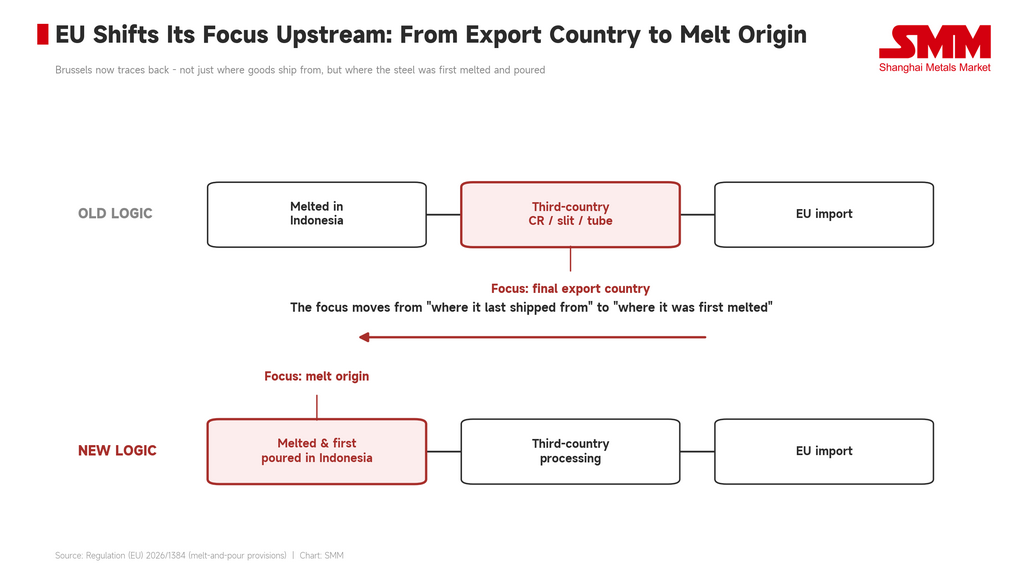

Mức thuế 50% chỉ cho thấy việc vào châu Âu vượt hạn ngạch giờ đây tốn kém hơn. Quy tắc nấu chảy-đúc đặt ra câu hỏi cơ bản hơn: ai thực sự sản xuất cuộn thép không gỉ này? Trước đây, thương mại thép không gỉ phần lớn được xác định theo quốc gia xuất khẩu cuối cùng. Thép có thể được nấu chảy ở Indonesia; cán nóng, cán nguội, xẻ rãnh và sản xuất ống có thể diễn ra ở một nước thứ ba; rồi vật liệu đó có thể vào châu Âu dưới danh tính xuất khẩu của một quốc gia khác. Giờ đây EU truy xuất sâu hơn trong chuỗi — không chỉ nơi hàng hóa được vận chuyển đi, mà còn nơi thép được nấu chảy lần đầu và nơi nó trải qua lần đúc đầu tiên.

Đây không phải là yêu cầu giấy tờ đơn thuần. Đó là sự thể chế hóa phản kháng của EU đối với chuỗi gia công và trung chuyển thép không gỉ toàn cầu.

Mức thuế 50% là ngưỡng cửa; nấu chảy-đúc mới là lưỡi dao.

Xét riêng, mức thuế 50% trông giống như một đợt leo thang bảo hộ thương mại thông thường. Theo hệ thống cũ, EU quản lý nhập khẩu bằng biện pháp tự vệ thép: khối lượng nhập khẩu bình thường trong hạn ngạch, chịu thêm thuế 25% cho phần ngoài hạn ngạch. Hệ thống mới nâng thuế ngoài hạn ngạch đó lên 50% và siết hạn ngạch miễn thuế hàng năm xuống mức thấp hơn. Điều này chắc chắn sẽ làm tăng chi phí nhập khẩu.

Nhưng thuế quan trả lời câu hỏi “vào được rồi thì phải trả thêm bao nhiêu.” Quy tắc nấu chảy-đúc trả lời một câu hỏi khác: ngay từ đầu, bạn có đủ tư cách để vào theo con đường này không?

Sự khác biệt này cực kỳ quan trọng đối với thép không gỉ. Chuỗi cung ứng thép không gỉ toàn cầu không phải là một đường thẳng. Thép nóng chảy, phôi thép, thép cuộn cán nóng, thép cuộn cán nguội, xẻ rãnh, sản xuất ống và xuất khẩu cuối cùng có thể trải rộng qua nhiều quốc gia. Trước đây, quốc gia xử lý cuối cùng và quốc gia xuất khẩu cuối cùng mới là những yếu tố quan trọng đối với thống kê thương mại và tiếp cận thị trường. EU hiện đang chuyển trọng tâm quản lý lên thượng nguồn — từ "nơi được xử lý cuối cùng" sang "nơi được sản xuất ban đầu." Điều này thu hẹp không gian thay đổi danh tính thương mại của một lô hàng chỉ bằng cách cán nguội, xẻ rãnh hoặc sản xuất ống tại một nước thứ ba.

Nói cách khác, EU không chỉ tăng thuế suất. Họ đang định nghĩa lại danh tính của một cuộn thép không gỉ.

Thép không gỉ cán nguội là hiện trường vụ án

Nếu muốn chọn một danh mục sản phẩm thể hiện toàn bộ vấn đề, đó là thép không gỉ cán nguội. Đây không phải là sản phẩm ngoại biên: nó được giao dịch thường xuyên và sử dụng rộng rãi trong đồ gia dụng, đồ bếp, hoàn thiện kiến trúc, linh kiện ô tô và thiết bị công nghiệp. Đây cũng là một trong những chủng loại thép không gỉ bị nhắm đến nhiều nhất trong các biện pháp phòng vệ thương mại của EU trong vài năm qua.

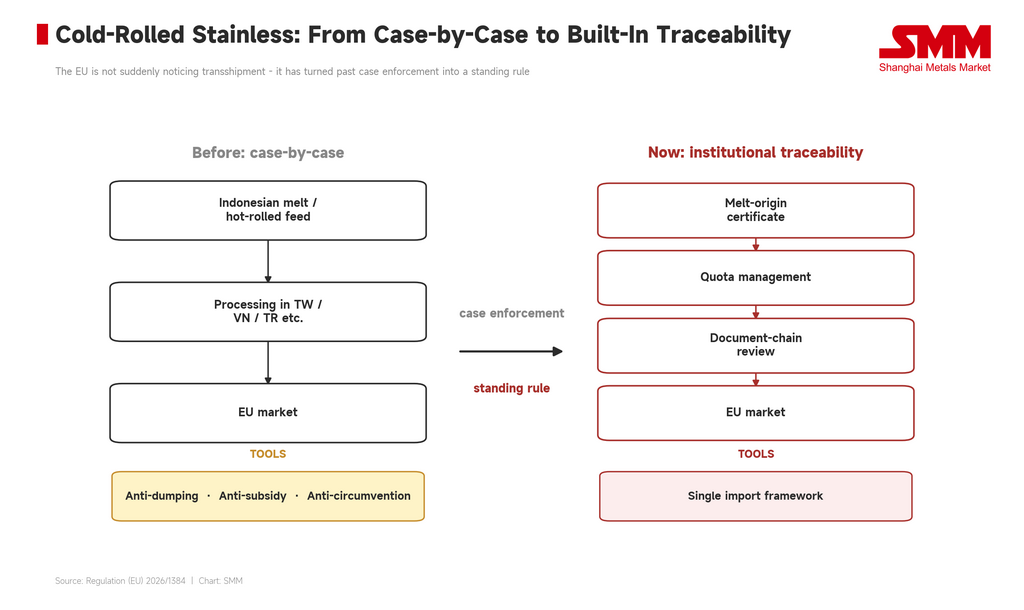

EU đã áp dụng các biện pháp chống trợ cấp đối với thép không gỉ cán nguội Indonesia, và sau đó mở rộng các biện pháp liên quan sang Đài Loan, Thổ Nhĩ Kỳ và Việt Nam. Lý do rất rõ ràng: Brussels nghi ngờ rằng một số vật liệu thép không gỉ có liên quan đến Indonesia đã được xử lý qua các nước thứ ba rồi vào thị trường châu Âu. Đây là bối cảnh thực tế cho quy tắc nấu chảy và đúc. Quy tắc này không tự nhiên xuất hiện — nó là sự mở rộng được thể chế hóa của phương pháp chống lẩn tránh hiện có.

Trước đây, EU phải xử lý con đường "nấu chảy tại Indonesia, xử lý tại nước thứ ba, tái xuất sang châu Âu" thông qua các cuộc điều tra từng trường hợp. Giờ đây, logic truy xuất đó được đưa trực tiếp vào khung nhập khẩu thép tổng thể. Việc thực thi từng trường hợp đang trở thành một quy tắc thường trực.

Điều này đặc biệt nhạy cảm đối với chuỗi cung ứng Indonesia. Trước đây, thị trường quan tâm đến địa điểm xuất khẩu cuối cùng, công đoạn xử lý và mức thuế. Trong tương lai, EU sẽ quan tâm nhiều hơn đến nơi thép được nấu chảy lần đầu. Đối với các nhà kinh doanh thép không gỉ, chuỗi chứng từ không còn là công việc hành chính hậu cần nữa — mà là năng lực cạnh tranh tiền tuyến. Ai có thể chứng minh nguồn gốc thép của mình, cung cấp đầy đủ chứng từ nhà máy và thuyết phục người mua châu Âu rằng lô hàng sẽ không gây ra rủi ro tuân thủ ở hạ nguồn, thì người đó có nhiều khả năng giữ được công việc kinh doanh.

Chính sách đã được ban hành; các quy tắc vận hành thì chưa

Điểm khó xử của quy định này là khung pháp lý đã có hiệu lực, nhưng các chi tiết doanh nghiệp thực sự cần để hoạt động vẫn chưa rõ ràng. Tổng hạn ngạch đã được xác định, nhưng phân bổ theo từng quốc gia vẫn chờ một văn bản thực thi riêng.

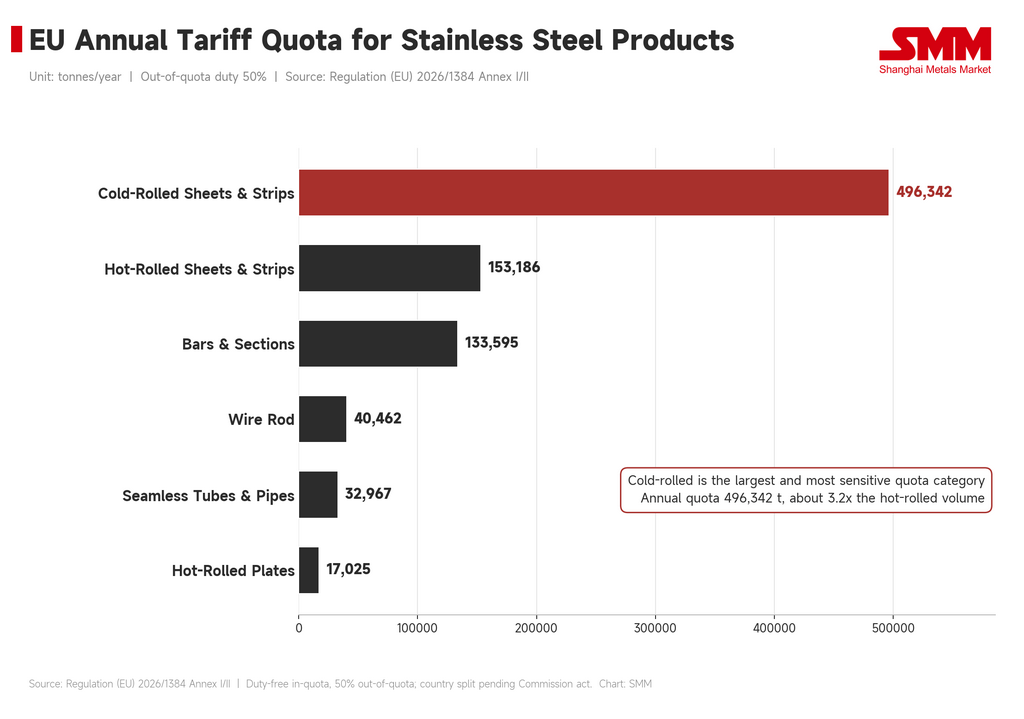

Đối với thị trường, đây không phải là chuyện nhỏ. Con số tổng hàng năm chỉ cho biết châu Âu sẽ cho phép nhập khẩu miễn thuế bao nhiêu thép. Điều thực sự quyết định tính khả thi của thương mại là mỗi quốc gia và mỗi chủng loại sản phẩm được phân bổ bao nhiêu. Với các công ty thép không gỉ, phân bổ quốc gia cho sản phẩm cán nguội, cán nóng, thép thanh và dây thép, và ống mới là điều quan trọng. Nếu một nước xuất khẩu nhận được hạn ngạch thấp, thì dù có lợi thế về giá, đơn hàng khách hàng hiện tại và quan hệ lâu năm, họ vẫn có thể nhanh chóng bị loại khi hạn ngạch hết. Ngược lại, nếu hạn ngạch tương đối dồi dào, tác động ngắn hạn có thể chỉ chủ yếu là chi phí chứng từ và tiến độ khai báo.

Đây là điều khó định giá nhất với các công ty lúc này. Vấn đề không phải là không rõ hướng chính sách — mà là không ai biết chính xác các quy tắc cụ thể sẽ ảnh hưởng thế nào đến hợp đồng, khai báo hải quan và chia sẻ rủi ro. Sau ngày 1 tháng 7, hàng có được thông quan không? Khai báo theo cơ sở nào? Khi hạn ngạch hết, ai chịu chi phí? Nếu khách muốn giữ chỗ sớm, phí rủi ro tính ra sao? Những câu hỏi này sẽ không xuất hiện trong bất kỳ thông cáo báo chí nào của Brussels, nhưng sẽ hiện diện trong mọi điều khoản hợp đồng của thương nhân. Khoảng trống quy định tự nó đã là một chi phí.

Chứng minh bắt đầu từ ngày 1 tháng 10, nhưng thị trường sẽ không chờ lâu như vậy

Không nên hiểu quy tắc nấu-đúc là ràng buộc đầy đủ và ngay lập tức vào ngày 1 tháng 7. Yêu cầu nhà nhập khẩu cung cấp bằng chứng quốc gia nấu luyện và đúc chỉ áp dụng từ ngày 1 tháng 10 năm 2026. EU cũng chưa ngay lập tức biến nấu-đúc thành cơ sở quyết định cho tư cách hưởng hạn ngạch — việc này sẽ được đánh giá trước ngày 30 tháng 6 năm 2028, và sau đó có thể được thúc đẩy thông qua lập pháp.

Điều này có nghĩa phải tách biệt tác động ngắn hạn và dài hạn. Trong ngắn hạn, chủ yếu là vấn đề chuẩn bị tuân thủ: nhà nhập khẩu phải tổ chức lại chứng từ, người mua châu Âu phải thẩm định lại nhà cung cấp, và thương nhân phải xác nhận liệu nhà máy thượng nguồn có thể cung cấp bằng chứng đầy đủ hay không. Về trung và dài hạn, điều này có thể trở thành rào cản tiếp cận thị trường thực sự. Nếu EU cuối cùng liên kết xuất xứ từ khâu nấu chảy và rót khuôn với điều kiện hưởng hạn ngạch, các tuyến gia công và trung chuyển tại nước thứ ba sẽ đối mặt với sự điều chỉnh sâu sắc hơn.

Nhưng thị trường sẽ không đợi đến năm 2028 mới phản ứng. Ngay khi người mua châu Âu bắt đầu lo ngại về rủi ro truy xuất nguồn gốc trong tương lai, quá trình sàng lọc chuỗi cung ứng sẽ bắt đầu sớm. Các khách hàng lớn sẽ ưu tiên nhà cung cấp có hồ sơ đầy đủ hơn, xuất xứ rõ ràng hơn và rủi ro tuân thủ thấp hơn. Điều này có lợi cho các nhà sản xuất tích hợp quy mô lớn, vốn có chuỗi sản xuất, hồ sơ và khách hàng ổn định. Các thương nhân vừa và nhỏ, nhà gia công xuyên biên giới và doanh nghiệp phụ thuộc vào trung chuyển linh hoạt sẽ chịu sự bất ổn cao hơn. Quy tắc nấu chảy và rót khuôn chưa hoàn toàn là cánh cổng tiếp cận thị trường — nhưng nó đã là nền tảng cho cánh cổng trong tương lai.

EU tuyên bố bảo vệ chuỗi giá trị, nhưng khâu thượng nguồn được bảo vệ trước tiên

EU nhận thức rõ chính sách này sẽ gây tranh cãi. Vì vậy, các quy định mới bao gồm nguyên tắc "lợi ích Liên minh", yêu cầu Ủy ban xem xét lợi ích của các nhà sản xuất thượng nguồn, hạ nguồn và người tiêu dùng cuối cùng khi phân bổ và điều chỉnh hạn ngạch. Nhìn bề ngoài, điều này giống như một cách để cân bằng rủi ro chi phí ở hạ nguồn.

Vấn đề là sự cân bằng này thiên về ràng buộc mềm. Không có ngưỡng kích hoạt giá rõ ràng. Quy định không nêu rõ chi phí hạ nguồn tăng đến mức nào thì phải điều chỉnh hạn ngạch. Cũng không quy định cách thức Ủy ban can thiệp khi các nhà sản xuất châu Âu mất sức cạnh tranh vì chi phí đầu vào thép không gỉ tăng cao. Phán quyết thuộc về cơ quan quản lý. Nhưng sự truyền dẫn giá thị trường sẽ không chờ đợi đánh giá pháp lý. Một khi các lựa chọn nhập khẩu bị thu hẹp, hạn ngạch bị siết chặt và chi phí chứng từ tăng lên, giá thép không gỉ có thể lan truyền đến người dùng hạ nguồn qua hợp đồng, tồn kho và chu kỳ mua sắm trước. Đến khi chính sách được xem xét lại, chi phí có thể đã nằm trong sổ sách của các nhà sản xuất thiết bị gia dụng, đồ dùng nhà bếp, nhà cung cấp linh kiện ô tô, công ty máy móc và doanh nghiệp vật liệu hoàn thiện kiến trúc.

Đây là điểm đáng phê phán nhất trong các quy định mới. Nhân danh "bảo vệ ngành công nghiệp châu Âu," đối tượng hưởng lợi trực tiếp nhất là phía sản xuất thép không gỉ châu Âu. Các nhà sản xuất hạ nguồn có thể đối mặt ít lựa chọn nguồn cung, chi phí mua sắm cao hơn và sự bất ổn giao hàng phức tạp hơn. Thép không gỉ không phải hàng xa xỉ thành phẩm — nó là đầu vào trung gian cho sản xuất chế tạo. Bảo vệ nhà máy thượng nguồn không đồng nghĩa với bảo vệ toàn bộ chuỗi sản xuất.

Châu Âu thu hẹp cánh cửa, và phần dư thừa chỉ tìm lối thoát khác

Nâng ngưỡng nhập khẩu sẽ không khiến nguồn cung thép không gỉ toàn cầu biến mất. Nếu một số nguyên liệu châu Á không thể vào châu Âu thuận lợi, nó sẽ tìm hướng xuất khẩu khác. Trung Đông, Nam Á, Đông Nam Á và Mỹ Latinh đều có thể trở thành nơi định giá lại lượng hàng bị đẩy ra khỏi châu Âu.

Đây là hiệu ứng lan tỏa phổ biến nhất của bảo hộ thương mại: thị trường châu Âu nhận hỗ trợ cục bộ trong khi các thị trường khu vực khác hấp thụ thêm áp lực. Với các nhà máy thép không gỉ châu Âu, nhập khẩu giảm có thể cải thiện môi trường đàm phán. Với các thị trường ngoài châu Âu, điều này đồng nghĩa với nhiều nguyên liệu châu Á hơn, cạnh tranh giá khốc liệt hơn, điều khoản thanh toán linh hoạt hơn và áp lực bán hàng khu vực mạnh hơn.

Vì vậy, EU không loại bỏ phần dư thừa. Họ chỉ giữ nó bên ngoài cánh cửa châu Âu — và hàng hóa bên ngoài vẫn phải tìm người mua. Điều này sẽ dịch chuyển dòng chảy thương mại thép không gỉ toàn cầu và có thể nới rộng chênh lệch giá khu vực. Giá châu Âu có thể duy trì tương đối vững do nhập khẩu bị hạn chế, trong khi thị trường châu Á, Trung Đông, Nam Á và Đông Nam Á có thể hấp thụ nhiều áp lực cung hơn. Sự mất cân bằng cung-cầu toàn cầu không được giải quyết. Nó chỉ bị chuyển đến nơi khác để giải phóng.

Tác động không giống nhau với mọi quốc gia

Chính sách này không thể tóm tắt đơn giản là "xuất khẩu châu Á chịu áp lực." Các quốc gia bị ảnh hưởng đối mặt với những vấn đề khác biệt về cấu trúc.

Với Trung Quốc và Indonesia, vấn đề cốt lõi là giai đoạn sản xuất gốc và nguồn thép. Chuỗi cung ứng của Indonesia đặc biệt dễ bị ảnh hưởng: nếu xuất xứ từ khâu nấu chảy và rót khuôn cuối cùng ảnh hưởng đến điều kiện hưởng hạn ngạch, các tuyến xuất khẩu gián tiếp vào thị trường châu Âu của nước này sẽ chịu giám sát cao hơn.

Với các tuyến xuất khẩu dựa vào gia công như Việt Nam, Thổ Nhĩ Kỳ và Đài Loan, câu hỏi là liệu gia công ở nước thứ ba có còn đóng vai trò đệm để vào châu Âu. Nếu quy định của EU tiếp tục hướng lên thượng nguồn, dư địa để thay đổi tuyến thương mại thuần túy qua cán nguội, xẻ cuộn, chế tạo ống hoặc gia công hạn chế có thể bị thu hẹp.

Với các nhà xuất khẩu truyền thống như Hàn Quốc và Ấn Độ, vấn đề cốt lõi là phân bổ hạn ngạch quốc gia, sự ổn định của cơ sở khách hàng và tốc độ sử dụng hạn ngạch theo quý. Nếu hạn ngạch tương đối dồi dào, tác động có thể chủ yếu là chi phí tuân thủ cao hơn; nếu hạn ngạch bị siết chặt, cả tốc độ xuất khẩu và đàm phán giá đều bị ảnh hưởng.

Điểm phân hóa thực sự không chỉ là ai có chi phí thấp nhất, mà là ai có thể chứng minh họ "đủ điều kiện" theo quy định mới.

Với chuỗi nickel, đây không phải cú sốc trực tiếp — mà là sự truyền tải lợi nhuận

Chính sách này không trực tiếp hạn chế thương mại quặng nickel, gang nickel hay nickel tinh luyện. Nhưng những thay đổi trong biên lợi nhuận thành phẩm thép không gỉ cuối cùng sẽ lan truyền đến phía nguyên liệu thô.

Nếu xuất khẩu thép không gỉ châu Á sang châu Âu bị hạn chế và một số hàng chuyển hướng sang các thị trường khác, gây sức ép giảm giá khu vực, biên lợi nhuận của nhà máy có thể chịu áp lực. Biên lợi nhuận bị siết làm giảm nhu cầu của nhà máy đối với gang nickel, phế liệu thép không gỉ và nickel tinh luyện. Ngược lại, nếu các nhà máy thép không gỉ nội địa châu Âu tăng công suất do nhập khẩu giảm, nhu cầu phế liệu thép không gỉ và nguyên liệu đầu vào chứa nickel ở châu Âu có thể được hỗ trợ phần nào.

Vì vậy, tác động lên chuỗi nickel không đơn thuần là tăng hay giảm giá. Đó là vấn đề phân phối lại lợi nhuận. Điều quan trọng không phải là bản thân chính sách, mà là cách chính sách thay đổi biên lợi nhuận thép không gỉ, lịch sản xuất và chênh lệch giá khu vực. Phía nguyên liệu thô sẽ cảm nhận điều này qua tốc độ mua sắm của các nhà máy.

Tác động giá chia thành ba kịch bản

Kịch bản một — hạn ngạch bị siết chặt, tiêu thụ nhanh. Nếu hạn ngạch cán nguội, cán nóng hoặc ống dẫn bị tiêu thụ hết nhanh chóng trong một số quý, người mua châu Âu có thể khóa khối lượng sớm, phí nhập khẩu cao cấp có thể tăng theo chu kỳ, và sức mạnh đàm phán của nhà máy nội địa được cải thiện.

Kịch bản hai — nhu cầu yếu, tiêu thụ hạn ngạch chậm. Ở đây, các quy định mới chủ yếu biểu hiện dưới dạng chi phí tuân thủ cao hơn chứ không phải giá tăng đột ngột. Chính sách thương mại có thể giảm cạnh tranh nhập khẩu, nhưng không thể thay thế nhu cầu sử dụng cuối cùng.

Kịch bản ba — áp lực bên ngoài châu Âu. Nếu khối lượng lớn nguyên liệu châu Á chuyển hướng sang Trung Đông, Nam Á và Đông Nam Á, các thị trường bên ngoài châu Âu có thể đối mặt áp lực giá rõ rệt hơn. Châu Âu được bảo vệ; các thị trường khác hấp thụ nguồn cung bị dịch chuyển.

Vì vậy, các quy định mới không rõ ràng là yếu tố tăng giá. Chúng có nhiều khả năng mang lại chênh lệch giá khu vực rộng hơn, dòng chảy thương mại định tuyến lại và hoạt động mua sắm sớm.

Điều thực sự cần theo dõi: bảy chỉ báo, không phải khẩu hiệu

Thứ nhất, ngày công bố quy định thi hành hạn ngạch quốc gia của EU và phân bổ cụ thể cho các loại thép không gỉ.

Thứ hai, tốc độ tiêu thụ hạn ngạch theo quý của các sản phẩm cuộn cán nguội, cuộn cán nóng, thép thanh và dây thép cuộn, và sản phẩm ống.

Thứ ba, yêu cầu chứng từ thực tế mà nhà nhập khẩu phải đáp ứng cho bằng chứng quốc gia nấu chảy và đúc khuôn, bao gồm liệu chứng từ nhà máy đầy đủ và tài liệu chuỗi sản xuất thượng nguồn có bắt buộc hay không.

Thứ tư, thay đổi về khối lượng thép Indonesia vào EU qua gia công ở nước thứ ba.

Thứ năm, thay đổi trong chênh lệch giữa giá thép không gỉ cán nguội châu Âu và chào giá xuất khẩu châu Á.

Thứ sáu, liệu Trung Đông, Nam Á và Đông Nam Á có chứng kiến nhiều nguyên liệu thép không gỉ châu Á bị chuyển hướng hơn không.

Thứ bảy, liệu tốc độ mua sắm phế liệu thép không gỉ, gang nickel và nickel tinh luyện của châu Âu có điều chỉnh khi công suất nhà máy nội địa thay đổi.

Các chỉ báo này quan trọng hơn câu chuyện vĩ mô "EU có đang bảo vệ ngành thép của mình không." Cuối cùng, thị trường không giao dịch bằng khẩu hiệu. Nó giao dịch bằng hạn ngạch, chứng từ, chênh lệch giá và biên lợi nhuận.

Kết luận: ai trả tiền cho các quy định mới của châu Âu?

Các quy định mới của EU có thể cải thiện môi trường cạnh tranh cho các nhà máy thép không gỉ châu Âu. Nhưng chúng không thể tự động giải quyết các vấn đề cơ bản của ngành. Chi phí năng lượng cao vẫn còn đó. Công suất vận hành thấp vẫn còn đó. Nhu cầu yếu vẫn còn đó. Chi phí cho quá trình chuyển đổi carbon thấp vẫn còn đó.

Thuế 50% có thể chặn một số hàng nhập khẩu, nhưng tự nó không thể khôi phục sức cạnh tranh chi phí của các nhà máy châu Âu. Hạn ngạch có thể giảm áp lực bên ngoài, nhưng không thể tạo ra nhu cầu sử dụng cuối. Quy tắc nấu chảy và rót khuôn có thể cải thiện tính minh bạch, nhưng cũng làm tăng chi phí tuân thủ và nghiêng thị trường về phía các nhà cung cấp tích hợp quy mô lớn.

Bản chất của chính sách này không đơn giản là "châu Âu tăng thuế." Nó là sự định nghĩa lại — dưới áp lực tổng hợp của tình trạng dư cung toàn cầu, an ninh công nghiệp và chuyển đổi carbon thấp — về điều kiện để thép không gỉ đủ tiêu chuẩn vào thị trường châu Âu. Châu Âu vẫn cần nhập khẩu. Nhưng trong tương lai, những hàng nhập khẩu đó phải tuân theo các quy tắc mà châu Âu đã thiết lập lại.

Điều đáng nói là: khi các quy tắc trở nên phức tạp hơn, chi phí cao hơn và rủi ro khó phân bổ hơn, những người gánh chịu chi phí không chỉ là các nhà xuất khẩu châu Á. Đó còn có thể là các nhà sản xuất hạ nguồn châu Âu, các nhà nhập khẩu châu Âu và các thị trường khu vực khác buộc phải hấp thụ phần dư thừa bị dịch chuyển.

![[SMM Thị Trường Thép Không Gỉ Tin Nhanh] EU Thêm Quy Tắc Xuất Xứ 'Nấu Chảy và Đúc' Để Hạn Chế Việc Chuyển Hướng Thép, Triển Khai Theo Giai Đoạn Đến Năm 2028](https://imgqn.smm.cn/usercenter/UpZsx20251217171731.jpeg)

![[SMM Tin Nhanh Thị Trường Thép Không Gỉ] EU Đặt Hạn Ngạch Thép Không Gỉ (496.342 tấn CR, 153.186 tấn HR) và Thuế 50% Đối Với Lượng Vượt Hạn Ngạch](https://imgqn.smm.cn/usercenter/biBGl20251217171733.jpg)

![[SMM Tin Nhanh Thép Không Gỉ] Chế Độ Thương Mại Thép Mới của EU Có Hiệu Lực từ 1/7; Phân Bổ Hạn Ngạch Quốc Gia Vẫn Đang Chờ](https://imgqn.smm.cn/usercenter/gmcdk20251217171720.jpg)