I. Tổng quan thương mại H1: Nhập khẩu thỏi chì tăng vọt, xuất khẩu vẫn ảm đạm

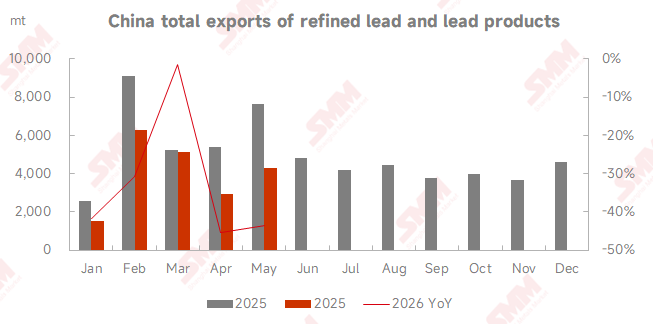

Theo số liệu của Hải quan Trung Quốc, trong tháng 1-5/2026, tổng nhập khẩu chì tinh luyện và sản phẩm chì của Trung Quốc đạt 248.443 tấn, tăng vọt 291,06% so với cùng kỳ tính lũy kế. Cửa sổ nhập khẩu rộng mở trong phần lớn nửa đầu năm, hàng hóa từ nước ngoài liên tục đổ về. Tổng nhập khẩu đã vượt mức cả năm 2025. Về xuất khẩu, tổng xuất khẩu chì tinh luyện và sản phẩm chì trong tháng 1-5 chỉ đạt 20.197 tấn, giảm 32,49% so với cùng kỳ, duy trì ở mức thấp.

Số liệu nhập khẩu theo tháng cho thấy xu hướng tăng ổn định: Trong tháng 1-2, nhập khẩu lũy kế chì tinh luyện đạt 33.412 tấn, và tăng trưởng so với cùng kỳ riêng tháng Hai tăng hơn 11 lần. Tháng 3, tổng nhập khẩu chì tinh luyện và hợp kim chì đạt 49.399 tấn. Tháng 4, tổng nhập khẩu đạt 57.343 tấn, tăng 15,69% so với tháng trước và tăng 680,12% so với cùng kỳ. Tháng 5, nhập khẩu chì tinh luyện đạt 36.684 tấn, chỉ giảm nhẹ 0,66% so với tháng trước. Với nhập khẩu hợp kim chì 23.414 tấn, tổng nhập khẩu tháng này lên gần 60.100 tấn, tăng vọt 731,65% so với cùng kỳ. Mức nhập khẩu cao trong tháng 5 được hỗ trợ bởi ba yếu tố: tỷ giá SHFE/LME tăng cao tạo ra cửa sổ kinh doanh chênh lệch giá nhập khẩu ổn định; lượng hàng đến tập trung từ Ấn Độ và Hàn Quốc; và khoảng trống nguồn cung do bảo trì luyện kim trong nước và cắt giảm sản xuất tại các nhà máy luyện chì thứ cấp. Trong cùng kỳ, tồn kho LME tăng vọt lên 314.000 tấn, thỏi chì chất lượng thấp dồi dào bên ngoài Trung Quốc, trong khi phí bảo hiểm giao ngay đối với thỏi chì cao cấp tại Đông Nam Á vẫn duy trì ở mức cao.

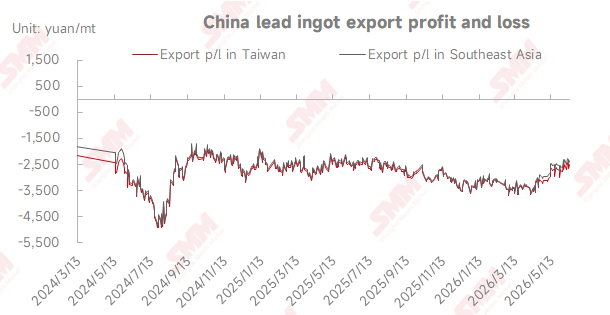

Thị trường xuất khẩu vẫn yếu. Tháng 3, xuất khẩu chì tinh luyện đạt 3.190 tấn, sau đó giảm mạnh 70,96% so với tháng trước xuống 926,52 tấn vào tháng 4. Tháng 5, xuất khẩu phục hồi 128,99% so với tháng trước lên 2.121,59 tấn, nhưng vẫn giảm 61,80% so với cùng kỳ. Hàng xuất khẩu chủ yếu đến Việt Nam, Malaysia và Đài Loan (Trung Quốc). Chênh lệch giá đảo ngược giữa thị trường Trung Quốc và nước ngoài từ lâu đã kìm hãm ý chí xuất khẩu.

II. Đánh giá tác động qua lại giữa giá, tồn kho và động lực cửa sổ thương mại

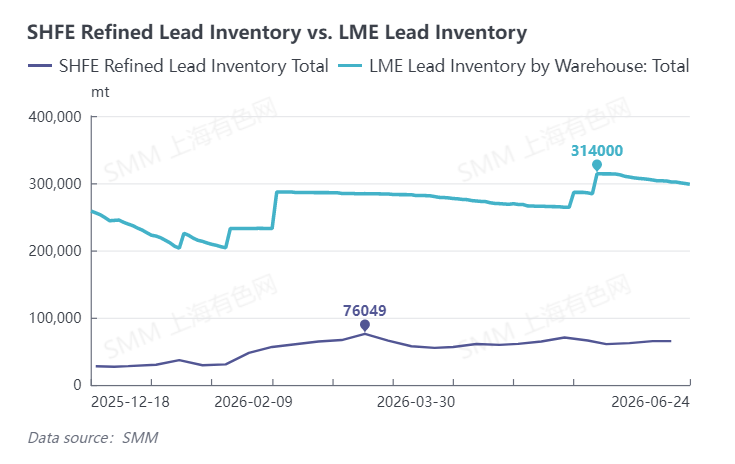

Trong nửa đầu năm, thị trường liên tục thể hiện mô hình LME trội hơn SHFE, với giá chì LME giao dịch nhất quán trên giá chì SHFE, đây là nguyên nhân gốc rễ khiến cửa sổ nhập khẩu duy trì mở rộng. Từ tháng 1 đến tháng 3, cả thị trường nước ngoài và trong nước cùng giảm. Tháng 4, chì LME tiếp tục mạnh lên trong khi chì SHFE ảm đạm, làm mở rộng đáng kể tỷ lệ giá SHFE/LME và tạo ra dư địa kinh doanh chênh lệch giá nhập khẩu lớn. Tháng 5, tình hình đảo ngược, tỷ lệ giá SHFE/LME giảm, lợi nhuận nhập khẩu thu hẹp rõ rệt, và logic chênh lệch giá giữa thị trường Trung Quốc và nước ngoài dần đảo chiều. Xu hướng tồn kho phân hóa mạnh trong và ngoài Trung Quốc: tồn kho LME bên ngoài Trung Quốc tăng vọt lên 314.000 tấn vào cuối tháng 5, mức cao nhất 13 năm, sau đó giảm nhẹ xuống 300.700 tấn vào tháng 6, phản ánh tình trạng dư cung toàn cầu đối với thỏi chì cấp thấp; tồn kho xã hội SMM của Trung Quốc trên năm khu vực vượt 70.000 tấn vào giữa tháng 5 và giảm dần còn 67.700 tấn vào tháng 6, cùng với chứng chỉ SHFE tăng theo, khiến áp lực nguồn cung giao ngay trong nước kéo dài.

III. Dự báo xuất nhập khẩu ngắn hạn tháng 6

Về nhập khẩu: Tổng nhập khẩu chì tinh luyện và nguyên liệu chì dự kiến giảm về 35.000-45.000 tấn trong tháng 6. Một mặt, giá chì LME giảm và chiết khấu giao ngay LME đã siết lợi nhuận nhập khẩu, trong khi việc khôi phục sản xuất tại một số nhà máy luyện chì thứ cấp trong nước đã bù đắp khoảng trống nguồn cung, làm suy yếu động lực nhập khẩu; mặt khác, các đơn hàng xuất khẩu đã đặt trong tháng 5 vẫn đang về chậm, ngăn chặn sự sụt giảm đột ngột của nhập khẩu. Về xuất khẩu: Xuất khẩu dự kiến duy trì ở mức thấp 2.500-3.500 tấn. Mùa thấp điểm của ngành ắc quy trong nước tiếp tục, hàng EXW từ các nhà máy luyện kim khan hiếm, và thuế chống bán phá giá từ Trung Đông khiến cửa sổ xuất khẩu khó mở ra thực chất.

IV. Các biến số chính cần theo dõi trong nửa cuối năm

1. Biến động tỷ lệ giá SHFE/LME: quyết định trực tiếp việc mở/đóng các cửa sổ kinh doanh chênh lệch giá xuất nhập khẩu và dòng chảy thương mại;

2. Tiến độ phục hồi sản xuất chì thứ cấp tại Trung Quốc: xác định quy mô khoảng trống cung ứng trong nước, gián tiếp ảnh hưởng đến nhu cầu nhập khẩu;

3. Mức tiêu thụ cuối cùng thực tế trong quý 3: việc bổ sung hàng tồn kho vào mùa cao điểm vượt kỳ vọng sẽ tạo động lực định kỳ cho nhập khẩu;

4. Gián đoạn chuỗi cung ứng ngoài Trung Quốc: tình hình Trung Đông và biến động chi phí vận chuyển ảnh hưởng đến phí bảo hiểm giao ngay cho thỏi chì ngoài Trung Quốc;

5. Chính sách tiền tệ của Fed Mỹ: biến động đồng USD gián tiếp làm thay đổi xu hướng trung tâm của tỷ lệ giá trong và ngoài Trung Quốc.

Quý 3 (tháng 7-9): Pin bước vào mùa tiêu thụ cao điểm truyền thống, việc bổ sung hàng tồn kho của hạ nguồn sẽ cung cấp hỗ trợ nhập khẩu định kỳ. Tuy nhiên, xét đến sự phục hồi tập trung của sản xuất chì thứ cấp tại Trung Quốc, khả năng tự cung nguyên liệu sẽ cải thiện và sự phụ thuộc nhập khẩu sẽ giảm nhẹ, với lượng nhập khẩu trung bình hàng tháng dự kiến ở mức 30.000-40.000 tấn. Quý 4 (tháng 10-12): Nếu tỷ lệ giá SHFE/LME tiếp tục thu hẹp và cửa sổ nhập khẩu đóng định kỳ, lượng nhập khẩu chì tinh luyện hàng tháng sẽ tiếp tục giảm xuống còn 20.000-30.000 tấn. Theo tính toán tổng hợp, tổng nhập khẩu chì tinh luyện và nguyên liệu chì cả năm 2026 sẽ nằm trong khoảng 320.000-360.000 tấn.

![Yếu tố nghỉ lễ khiến tỷ lệ hoạt động hàng tuần của ắc quy chì-axit giảm mạnh [Bình luận hoạt động hàng tuần ắc quy chì-axit của SMM]](https://imgqn.smm.cn/usercenter/mfCMp20251217171721.jpeg)

![Hoạt động mua sắm của khách hàng cuối yếu và hàng tồn kho đang tăng, dư địa giảm tồn kho hạn chế trong ngắn hạn [SMM Secondary Lead Inventory Weekly Review]](https://imgqn.smm.cn/usercenter/TmYox20251217171721.jpeg)

![Tỷ lệ giá SHFE/LME phục hồi, hoạt động cung ứng chì thô nhập khẩu tăng [Đánh giá hàng tuần về chì thô thứ cấp của SMM]](https://imgqn.smm.cn/usercenter/riosq20251217171722.jpg)