Giá HRC:

Trong năm tới, từ 2026 đến 2027, Trung Quốc có gần 40 triệu tấn dự án công suất HRC đang trong quá trình quy hoạch và xây dựng, sản lượng dự kiến sẽ tiếp tục tăng vào năm 2026. Về phía cầu, các chính sách vĩ mô của Trung Quốc được kỳ vọng duy trì nới lỏng, lĩnh vực sản xuất có khả năng tiếp tục ban hành chính sách kích thích tiêu dùng, kỳ vọng nhu cầu vẫn kiên cường. Tuy nhiên, chịu ảnh hưởng từ các biện pháp chống bán phá giá và điều chỉnh cơ cấu xuất khẩu, sự sụt giảm xuất khẩu HRC sẽ gây áp lực lên trạng thái cung cao trong nước. Nhìn chung, giá HRC dự kiến tiếp tục dao động ở mức thấp trong năm 2026. Nhưng xét đến việc xung đột địa chính trị ở nước ngoài đẩy kỳ vọng lạm phát lên cao và lan truyền sang giá hàng hóa, cùng với giá than và cốc chạm đáy vào năm 2025 rồi bước vào chu kỳ phục hồi mới, trong bối cảnh chi phí đẩy, giá HRC trung bình có thể phục hồi nhẹ so với năm 2025.

Nhìn về 5 năm tới, xét đến giai đoạn đỉnh cao của công suất mới đã qua, cùng với việc đẩy nhanh sát nhập, tái tổ chức ngành và liên tục tối ưu hóa cơ cấu công suất, tăng trưởng nguồn cung HRC dự kiến sẽ dần chậm lại và ổn định từ năm 2027. SMM kỳ vọng vào khoảng năm 2028, gói chính sách hạn chế sản xuất phía cung cộng với thắt chặt quy mô xuất khẩu thép có thể tái xuất hiện, và việc cải thiện mâu thuẫn dư thừa công suất có thể mang lại một đợt cơ hội tăng giá cho HRC.

Tuy nhiên, không giống như cường độ của cải cách phía cung năm 2015 đi kèm với nới lỏng bất động sản và chính sách cải tạo nhà ổ chuột để giảm tồn kho, sau khi kết thúc loại bỏ công suất theo từng giai đoạn, xu hướng giảm tổng thể tiêu thụ thép của Trung Quốc sẽ khó đảo ngược, điều này sẽ hạn chế không gian tăng của đợt tăng giá HRC do nới lỏng mất cân đối cung cầu. Ngoài ra, trạng thái cung cầu quặng sắt có xu hướng nới lỏng cũng sẽ kéo chi phí xuống, và giá HRC dự kiến sẽ chịu áp lực trở lại sau khi tăng trong thời gian ngắn.

Lợi nhuận nhà máy thép:

Xét đến việc công suất thép dư thừa của Trung Quốc được giải quyết thông qua xuất khẩu thép, điều này đòi hỏi giá thép Trung Quốc duy trì tương đối thấp để hỗ trợ lợi thế về giá và đơn hàng, từ đó cũng sẽ hạn chế không gian tăng của giá thép Trung Quốc, lợi nhuận nhà máy thép dự kiến sẽ duy trì ở mức cận biên thấp trong nửa cuối năm 2026.

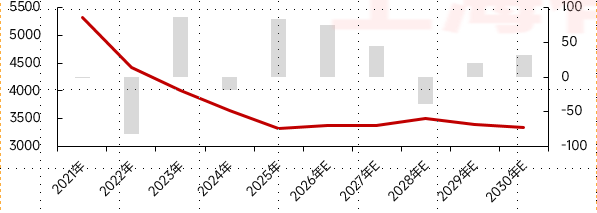

Cân bằng cung cầu hàng năm thép cuộn cán nóng Trung Quốc

(Biểu đồ đường thể hiện giá HRC Trung Quốc, biểu đồ cột thể hiện cân bằng HRC.)

![[SMM Thép]](https://imgqn.smm.cn/usercenter/jUyJR20251217171716.jpg)

![[Khối lượng giao dịch cuộn cán nóng SMM hàng ngày] Khối lượng giao dịch giao ngay tăng nhẹ](https://imgqn.smm.cn/usercenter/vhvTQ20251217171715.jpg)

![[Hội nghị SMM] AASC 2026: Định hướng Chuyển đổi Xe điện ASEAN tại Ngã tư Chiến lược](https://imgqn.smm.cn/usercenter/nkdst20251217171652.jpg)