I. Tổng quan xuất nhập khẩu: Xu hướng “Nhập khẩu tăng, xuất khẩu giảm” ngày càng sâu sắc

Trong tháng 5 năm 2026, thị trường xuất nhập khẩu đồng cathode của Trung Quốc tiếp tục và làm sâu sắc thêm xu hướng “nhập khẩu tăng, xuất khẩu giảm”. Được thúc đẩy bởi những thay đổi theo giai đoạn của nhu cầu nội địa và cửa sổ chênh lệch giá nhập khẩu, nhập khẩu đồng cathode không ngừng tăng đều, trong khi xuất khẩu sụt giảm đáng kể sau mức nền cao trước đó.

Theo số liệu tổng thương mại do Tổng cục Hải quan công bố:

• Về nhập khẩu (Tăng đều): Tháng 5, nhập khẩu đồng cathode của Trung Quốc phục hồi lên 282,3 nghìn tấn, tăng 4,38% so với tháng trước và tăng 10,20% so với cùng kỳ năm trước. Sự phục hồi liên tục của nhập khẩu tháng 5 đã giảm bớt hiệu quả tình trạng thắt chặt ở một số thị trường giao ngay nội địa. Tuy nhiên, xét dài hạn, nhập khẩu lũy kế từ tháng 1 đến tháng 5 đạt 1,1443 triệu tấn, vẫn giảm 15,69% so với cùng kỳ, phản ánh sự điều chỉnh cơ cấu trong dòng chảy hợp đồng dài hạn và giao ngay tổng thể năm nay so với các năm trước.

Về xuất khẩu (Sụt giảm rõ rệt): Tháng 5, xuất khẩu đồng cathode hàng tháng của Trung Quốc đạt 19,9 nghìn tấn, giảm mạnh 22,45% so với tháng trước và 41,14% so với cùng kỳ. Mặc dù mức sụt giảm xuất khẩu hàng tháng rõ rệt, nhưng xuất khẩu lũy kế từ tháng 1 đến tháng 5 đạt 275,2 nghìn tấn, vẫn ghi nhận mức tăng trưởng lũy kế tích cực 23,35% so với cùng kỳ.

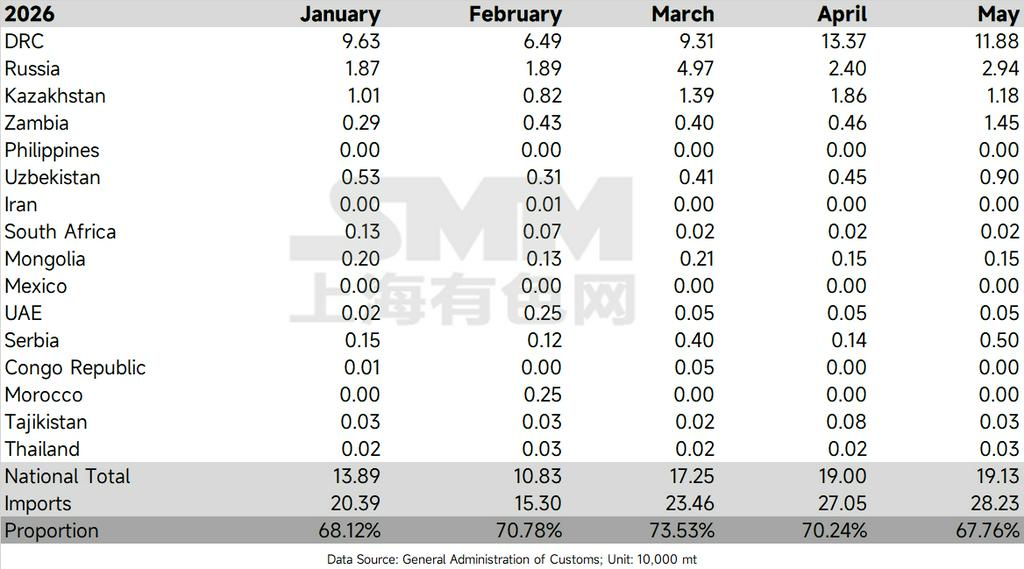

II. Phân tích cơ cấu nhập khẩu: Tỷ trọng đồng không đăng ký biến động ở mức cao và sự phân hóa theo quốc gia ngày càng gia tăng

Phân tích sâu hơn về cơ cấu nhập khẩu cho thấy, trong tháng 5, xuất khẩu sang Trung Quốc từ các quốc gia sản xuất đồng cathode không đăng ký chính có sự phân hóa đáng kể. Do sự dịch chuyển dòng chảy này, tổng nhập khẩu từ các nhà sản xuất đồng cathode không đăng ký chính đạt 191,3 nghìn tấn trong tháng 5.

Về thị phần, lượng hàng cốt lõi này chiếm 67,76% tổng nhập khẩu, giảm 2,48 điểm phần trăm so với mức cao 70,24% của tháng 4. Mặc dù thị phần giảm nhẹ nhưng vẫn duy trì ở mức cao gần 70%, cho thấy đồng không đăng ký vẫn là nguồn nhập khẩu đồng cathode chủ đạo của Trung Quốc.

Kết quả theo quốc gia chính:

• CHDC Congo — Sụt giảm như dự kiến: CHDC Congo, quốc gia vốn nổi bật trước đây, đã giảm xuất khẩu đồng cathode sang Trung Quốc xuống còn 118,8 nghìn tấn trong tháng 5, giảm đáng kể so với 133,7 nghìn tấn của tháng 4. Điều này phù hợp với kỳ vọng thị trường về cắt giảm sản lượng do hạn chế công suất đồng thủy luyện gây ra bởi sự thiếu hụt vật liệu phụ trợ như axit sulfuric và lưu huỳnh.

• Nga và Kazakhstan — Dao động ổn định: Trong tháng 5, nhập khẩu catốt đồng từ Nga tăng nhẹ lên 29.400 tấn, trong khi nguồn cung từ Kazakhstan giảm xuống còn 11.800 tấn.

• Zambia — Tăng trưởng ngược xu hướng: Zambia là điểm nhấn về cơ cấu trong tháng 5, ghi nhận 14.500 tấn, tăng hơn gấp đôi so với 4.000 tấn vào tháng 3 và 4.600 tấn vào tháng 4. Nguyên nhân sâu xa là sự kết hợp giữa sai lệch lịch bảo dưỡng và hoạt động hết công suất tại các lò luyện kim địa phương. Hai lò luyện kim lớn của Zambia, Mopani và Chambishi, dự định tiến hành bảo dưỡng dài hạn trong nửa cuối năm, và để chuẩn bị cho việc ngừng hoạt động, họ đã đẩy nhanh việc thanh lý tồn kho catốt và giao hàng trong tháng 5, tạo ra hiệu ứng "tăng tốc xuất khẩu" điển hình. Ngoài ra, việc chính phủ Zambia nới lỏng hạn chế xuất khẩu axit sulfuric phụ phẩm sang CHDC Congo cũng xác nhận tỷ lệ vận hành luyện kim rất cao và tồn kho dồi dào của họ.

III. Triển vọng thị trường: Chú ý đến việc cắt giảm sản lượng do bảo dưỡng và hiệu ứng hút hàng xuyên thị trường

Biến động mạnh trong tỷ trọng nhập khẩu từ các nhà sản xuất catốt không đăng ký chính cho thấy những thay đổi trong chuỗi cung ứng nước ngoài đang ngày càng thâm nhập sâu vào thị trường Trung Quốc. Sự phục hồi so với tháng trước của nhập khẩu tháng 5 chủ yếu do nhu cầu tích trữ trong nước và sự cải thiện theo giai đoạn của cửa sổ nhập khẩu.

Trong thời gian tới, cần chú ý chặt chẽ đến sự sụt giảm sản lượng thực tế từ đợt bảo dưỡng tập trung ở Zambia trong nửa cuối năm và liệu tình trạng thiếu nguyên liệu thô ở CHDC Congo có cải thiện đôi chút hay không. Nếu các doanh nghiệp hạ nguồn ở Trung Quốc không thể tiếp tục hấp thụ lượng catốt đồng nhập khẩu lớn này khi thị trường bước vào mùa thấp điểm, tồn kho hữu hình trong nước có thể một lần nữa đối mặt với áp lực tích tụ tồn kho cục bộ.

Hơn nữa, do chênh lệch giá giữa COMEX và LME vẫn ở mức cao dai dẳng, cùng với việc chính sách thuế quan của Mỹ đối với sản phẩm đồng chưa được thực thi một cách thực chất, hiệu ứng "hút hàng" của thị trường Bắc Mỹ đối với nguồn cung catốt đồng toàn cầu vẫn còn đáng kể. Cho đến khi chính sách thuế quan rõ ràng, dự kiến sự chuyển hướng cơ cấu nguồn cung từ nước ngoài sẽ vẫn tiếp diễn, và bất kỳ sự mở rộng nào hơn nữa trong nhập khẩu catốt đồng của Trung Quốc nhiều khả năng sẽ tiếp tục chịu áp lực.