Từ ngày 3 đến ngày 5 tháng 6, đã được tổ chức tại Pullman Jakarta Central Park ở Jakarta, Indonesia. Hội nghị được tổ chức bởi Shanghai Metals Market (SMM) và đồng tổ chức bởi Hiệp hội Khai thác Niken Indonesia (APNI), Bộ Ngoại giao Cộng hòa Indonesia, Hội đồng Kinh tế Quốc gia Indonesia, và MMR, với quan hệ đối tác chiến lược cùng Sở Giao dịch Tương lai Jakarta.

Hội nghị có sáu diễn đàn chuyên đề: diễn đàn chính, diễn đàn niken và coban, diễn đàn thiếc, diễn đàn than & chuyển đổi năng lượng, diễn đàn nhôm, và các diễn đàn phụ chuyên đề, thu hút hơn 3.500+ đại biểu từ 45 quốc gia và khu vực trên toàn thế giới, với hơn 150+ diễn giả chia sẻ những hiểu biết về giá cả thị trường, mô hình cung-cầu, chính sách ngành, phát triển phát thải thấp và phát triển ESG, v.v.

Bối cảnh Hội nghị

Trong quá trình nâng cấp công nghiệp toàn cầu, giá trị chiến lược của các kim loại thiết yếu ngày càng trở nên nổi bật, và Đông Nam Á đã dần nổi lên như một phân khúc năng động trong bối cảnh khai khoáng toàn cầu. Là một nhà sản xuất khoáng sản lớn trong khu vực, Indonesia đã liên tiếp ban hành nhiều chính sách công nghiệp cho các kim loại thiết yếu như niken, thiếc, nhôm và đồng, điều chỉnh và tối ưu hóa các lĩnh vực bao gồm hạn ngạch khai thác, cơ chế định giá, chính sách thuế, quản lý xuất khẩu và nghĩa vụ thị trường nội địa trong những năm gần đây. Những nỗ lực này được định hướng bởi mục tiêu tăng cường khung pháp lý, nâng cao giá trị gia tăng công nghiệp và tối ưu hóa doanh thu từ tài nguyên, và đã có tác động đáng kể đến chuỗi cung ứng kim loại toàn cầu và động lực thị trường.

Là sự kiện hàng đầu của Indonesia cho ngành khoáng sản, hội nghị này tập trung vào an ninh chuỗi cung ứng các khoáng sản thiết yếu bao gồm niken, coban và thiếc, và áp dụng mô hình kép thúc đẩy khai khoáng và năng lượng. Hội nghị cam kết thúc đẩy nâng cấp công nghiệp của Indonesia từ xuất khẩu nguyên liệu thô sang phát triển chuỗi công nghiệp giá trị cao, đồng thời cung cấp hỗ trợ tài nguyên vững chắc và các mô hình hợp tác thực tiễn cho quá trình chuyển đổi năng lượng khu vực và toàn cầu.

Ngày 3 tháng 6: Diễn đàn chính

Lễ khai mạc

Adam Fan, Chủ tịch, Shanghai Metals Market

Nanan Soekarna, Chủ tịch APNI

Arif Havas Oegroseno, Thứ trưởng Bộ Ngoại giao

Ciyong Zou, Phó Tổng Giám đốc kiêm Giám đốc điều hành Ban Hợp tác Kỹ thuật và Phát triển Công nghiệp Bền vững, UNIDO (Tổ chức Phát triển Công nghiệp Liên Hợp Quốc)

Sherly Tjoanda, Thống đốc Bắc Maluku, Chính quyền Bắc Maluku

Todotua Pasaribu, Thứ trưởng Bộ Đầu tư và Công nghiệp hạ nguồn Indonesia

Trình diễn trống & múa

Phát biểu khai mạc

Diễn giả: Adam Fan, Chủ tịch SMM

Adam cho biết năm nay là năm thứ 4 của Hội nghị Khoáng sản Thiết yếu Indonesia. Sự kiện hàng đầu này hướng đến xây dựng một nền tảng toàn cầu kết nối Indonesia với thế giới. Thông qua công nghệ nâng cao giá trị tài nguyên khoáng sản, hội nghị kết nối nhà sản xuất và người tiêu dùng nhằm thúc đẩy hợp tác chuỗi công nghiệp và kinh doanh.

Với số lượng người tham dự kỷ lục, sự kiện năm nay quy tụ hơn 3.500 đại biểu và hơn 150 diễn giả. Sự tham gia ngày càng tăng từ các quốc gia, doanh nghiệp và chuyên gia trong ngành cho thấy niềm tin và sự tín nhiệm quốc tế ngày càng cao đối với hệ sinh thái khoáng sản thiết yếu của Indonesia.

Hợp tác xuyên biên giới là yếu tố thiết yếu để xây dựng chuỗi cung ứng khoáng sản thiết yếu toàn cầu vững mạnh, hội nghị nỗ lực nâng cao tính minh bạch, khả năng kết nối và hợp tác công nghiệp toàn cầu sâu rộng thông qua việc tập hợp hiểu biết và nguồn lực của ngành.

Diễn giả: Nanan Soekarna, Chủ tịch APNI

Nanan Soekarna phát biểu rằng Hội nghị Khoáng sản Thiết yếu Indonesia lần thứ 4 là sự kiện có lượng người tham dự lớn nhất từ trước đến nay, cho thấy sự tin tưởng hoàn toàn của ngành công nghiệp toàn cầu vào ngành khoáng sản Indonesia, các mô hình hợp tác xuyên biên giới và lộ trình phát triển khai thác bền vững của Indonesia, và ông bày tỏ lòng biết ơn chân thành tới tất cả các đối tác tham gia.

Ông nhấn mạnh rằng cốt lõi phát triển trong lĩnh vực khoáng sản thiết yếu đã chuyển từ cuộc đua đơn thuần về tài nguyên và năng lực sang sự chuyển đổi giá trị bền vững của tài nguyên thiên nhiên, cân bằng đa dạng các lợi ích kinh tế, xã hội và môi trường. Thông qua việc mở rộng chuỗi công nghiệp hạ nguồn theo chiều sâu, Indonesia hướng tới nâng cao giá trị gia tăng công nghiệp và củng cố vị thế, uy tín công nghiệp quốc tế trên thị trường toàn cầu. Trong tương lai, cốt lõi cạnh tranh khai khoáng toàn cầu sẽ không nằm ở trữ lượng tài nguyên, mà nằm ở năng lực quản trị tài nguyên minh bạch, có trách nhiệm và bền vững. Dựa vào các đối tác toàn cầu, Indonesia sẽ duy trì triết lý phát triển khai thác bền vững và thông qua hợp tác chất lượng cao cùng các nguyên tắc giá trị chia sẻ, chung tay xây dựng tương lai ngành khoáng sản thiết yếu cân bằng sinh thái, lợi ích và phát triển lâu dài.

Diễn giả:Arif Havas Oegroseno, Thứ trưởng Bộ Ngoại giao

Arif Havas Oegroseno cho biết khoáng sản thiết yếu ngày càng trở thành tâm điểm cạnh tranh địa chính trị toàn cầu, với các yếu tố như năng lượng, khoáng sản, và các quy tắc thương mại – kinh tế thỉnh thoảng bị lợi dụng. Tận dụng lợi thế tài nguyên trong nước, Indonesia đang đẩy mạnh chế biến sâu hạ nguồn khoáng sản; chiến lược này không chỉ giới hạn ở nâng cấp công nghiệp, mà còn là một sáng kiến phát triển toàn diện thúc đẩy việc làm, củng cố năng lực đổi mới khoa học công nghệ, tăng cường sức chống chịu của chuỗi công nghiệp và mang lại lợi ích toàn diện từ phát triển xanh. Trước nhu cầu thu mua từ nhiều bên, Indonesia kiên trì cách tiếp cận hợp tác đa dạng bằng cách mở rộng đối tác thu mua và thúc đẩy sự tham gia sâu hơn của các quốc gia có tài nguyên vào nghiên cứu phát triển công nghệ và giá trị gia tăng chuỗi công nghiệp, từ đó tránh rủi ro phụ thuộc vào một đối tác duy nhất.

Ông cũng lưu ý rằng đối với quản trị khoáng sản thiết yếu trong tương lai, ESG thực sự nên trở thành lợi thế cạnh tranh cho doanh nghiệp thay vì rào cản thương mại, với mục đích ban đầu là tối ưu hóa quản lý môi trường, nâng cao trách nhiệm xã hội và trao quyền cho doanh nghiệp để cải thiện chất lượng và hiệu quả. Trước làn sóng chuyển đổi công nghiệp mới, khoáng sản thiết yếu là nguyên liệu thô cốt lõi cho chuyển đổi năng lượng, kinh tế số và phát triển ngành công nghệ cao. Dựa trên lợi thế tài nguyên, Indonesia quyết tâm chuyển mình từ nhà sản xuất tài nguyên khoáng sản thành đối tác đáng tin cậy trong chuỗi công nghiệp toàn cầu và người đồng kiến tạo các quy tắc ngành. Indonesia mời gọi các nhà đầu tư toàn cầu, nhà sản xuất trong chuỗi công nghiệp và các quốc gia sản xuất tài nguyên cùng chung tay, đề cao tinh thần đối tác, từ chối các điều kiện bổ sung bất hợp lý, và cùng xây dựng một cục diện toàn cầu mới cho khoáng sản thiết yếu bao trùm và mang lại lợi ích chung.

Bài phát biểu chính: Đầu tư vào chế biến hạ nguồn khoáng sản thiết yếu: Khai phá toàn bộ giá trị tài nguyên Indonesia

Diễn giả khách mời:Todotua Pasaribu, Thứ trưởng Bộ Đầu tư và Công nghiệp hạ nguồn Indonesia

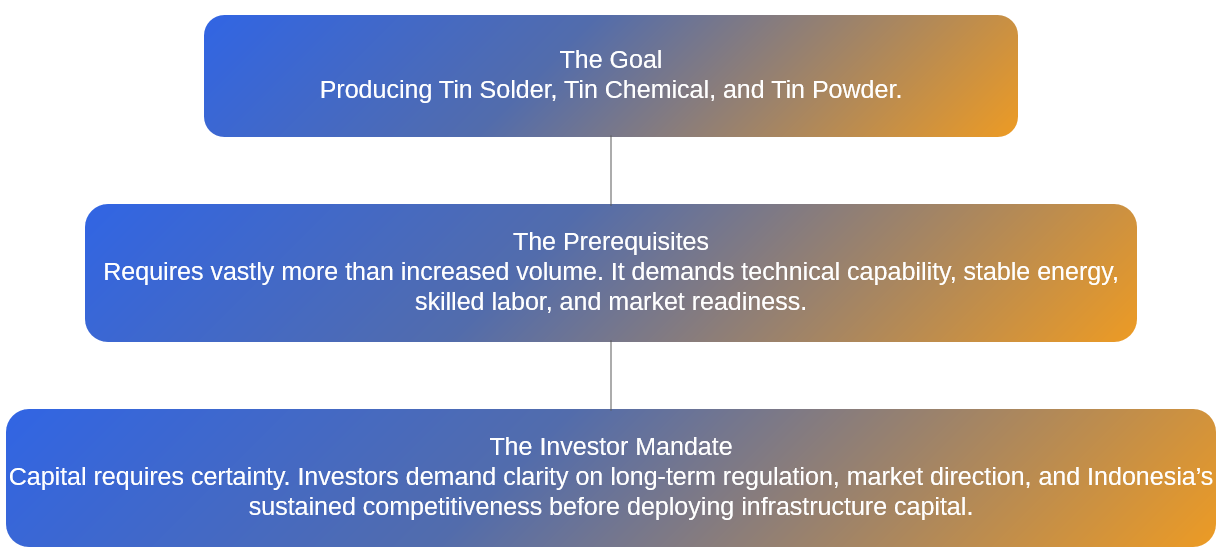

Todotua Pasaribu cho biết trong bối cảnh nhu cầu khoáng sản thiết yếu toàn cầu tăng cao và nguồn gốc tài nguyên tập trung, tính chất chiến lược của mặt hàng này tiếp tục nổi bật. Indonesia, tận dụng lợi thế tài nguyên, đang thúc đẩy mạnh mẽ chuyển đổi hạ nguồn toàn bộ chuỗi công nghiệp, đây là chính sách quốc gia cốt lõi nhằm thúc đẩy kinh tế và tối ưu hóa cấu trúc chuỗi cung ứng. Theo định hướng chính sách của tổng thống, Indonesia đã xác định chế biến sâu khoáng sản là trụ cột nâng cấp công nghiệp. Chính quyền đã phân định 28 loại khoáng sản chiến lược trong 8 lĩnh vực chính và ước tính tiềm năng đầu tư vào các lĩnh vực liên quan vào khoảng 618 tỷ USD, dự kiến khi triển khai sẽ tạo ra 3 triệu việc làm mới mỗi năm. Quốc gia này đã đặt ra các mục tiêu thu hút đầu tư từ năm 2024 đến 2029, kèm theo các kế hoạch thực hiện hàng năm. Mục tiêu năm 2026 đã rõ ràng và tiến độ thực hiện đầu tư trong quý đầu tiên diễn ra ổn định. Trong những năm gần đây, đầu tư vào công nghiệp hạ nguồn chiếm gần 30% tổng đầu tư tài sản cố định quốc gia, trở thành động lực chính thúc đẩy kinh tế và giúp đất nước hướng tới mục tiêu tăng trưởng kinh tế 8% vào năm 2029.

Ông giải thích thêm rằng Indonesia đã thiết lập các cụm bố trí công nghiệp hạ nguồn ở nhiều lĩnh vực khoáng sản thiết yếu, bao gồm nickel, thiếc, nhôm, đồng, nguyên liệu quang điện và nguyên liệu bán dẫn. Ngành nickel đã mở rộng từ sản xuất thép không gỉ sang toàn bộ chuỗi công nghiệp pin điện, trong khi các lĩnh vực thiếc, nhôm và đồng tiếp tục mở rộng sang chế biến sâu, vật liệu điện tử và các mặt hàng có giá trị gia tăng cao khác, đồng thời triển khai các chuỗi công nghiệp hỗ trợ cho quang điện và bán dẫn. Để củng cố các điều kiện thực hiện công nghiệp, Indonesia đã tối ưu hóa môi trường kinh doanh trên ba khía cạnh: đẩy nhanh quy trình phê duyệt, cung cấp hỗ trợ hạ tầng và đưa ra các ưu đãi chính sách. Nước này đã rút ngắn chu kỳ phê duyệt dự án, cải thiện các tiện ích phụ trợ về thủy điện, cảng biển và giao thông, và thực hiện các biện pháp hỗ trợ như giảm thuế và ưu đãi thuế quan, liên tục thu hút vốn toàn cầu và hợp tác công nghệ. Điều này thúc đẩy quá trình chuyển đổi của đất nước từ nhà xuất khẩu nguyên liệu thô sang nhà sản xuất sản phẩm có giá trị gia tăng cao, dựa trên sự hợp tác đa phương để chuyển hóa tài nguyên khoáng sản địa phương thành lợi ích công nghiệp bền vững.

Diễn giả khách mời: Ciyong Zou, Phó Tổng Giám đốc kiêm Giám đốc điều hành Ban Hợp tác Kỹ thuật và Phát triển Công nghiệp Bền vững, UNIDO (Tổ chức Phát triển Công nghiệp Liên Hợp Quốc)

Zou Ciyong cho biết nhu cầu khoáng sản thiết yếu toàn cầu tiếp tục tăng cùng với sự phát triển nhanh chóng của năng lượng sạch và các ngành công nghiệp số, và vai trò của các quốc gia có tài nguyên trong việc đảm bảo nguồn cung khoáng sản ổn định ngày càng trở nên quan trọng. Con đường chuyển đổi của Indonesia từ khai thác nguyên liệu thô sang chế biến sâu có thể là tài liệu tham khảo cho các quốc gia có tài nguyên ở Nam bán cầu. Hiện nay, phát triển khai khoáng vẫn đối mặt với nhiều thách thức như bảo vệ môi trường, phát thải carbon và các cơ sở hạ tầng hỗ trợ sinh kế. Phát triển bền vững đã trở thành yêu cầu bắt buộc đối với ngành, cần cân bằng lợi ích kinh tế, phát triển xanh và hòa nhập xã hội.

Tận dụng lợi thế nền tảng đa phương, UNIDO hỗ trợ các quốc gia thành viên trên nhiều khía cạnh, bao gồm chính sách công nghiệp, chuyển giao công nghệ, đầu tư tài chính và nâng cao năng lực, thúc đẩy thành lập Liên minh Hợp tác Khai khoáng Xanh Toàn cầu, và đã triển khai dự án trình diễn Khu Công nghiệp Sinh thái Nickel Indonesia, lấy dự án này làm mô hình để khám phá con đường phát triển bền vững cho ngành khai khoáng toàn cầu. Ông chỉ ra rằng sự phát triển lâu dài của ngành khoáng sản thiết yếu không thể tách rời hợp tác quốc tế sâu rộng, cần thiết lập quan hệ đối tác công – tư minh bạch, xây dựng chuỗi cung ứng linh hoạt và thống nhất áp dụng các tiêu chuẩn ngành chung. Indonesia dự định hợp lực với các đối tác từ mọi lĩnh vực để khai thác tiềm năng phát triển của ngành, đồng thời kiên trì đặt bảo vệ môi trường và tính bền vững lên hàng đầu trong phát triển công nghiệp. Trong tương lai, UNIDO sẽ tiếp tục hợp tác với chính phủ, các ngành công nghiệp và nguồn vốn từ nhiều bên, cùng nhau đạt được lợi ích kinh tế, xã hội và môi trường hài hòa từ tài nguyên khoáng sản.

Các bài phát biểu chính

Bài phát biểu chính: Vượt lên Số lượng: Bắc Maluku Có thể Dẫn dắt Giai đoạn Phát triển Hạ nguồn Bền vững Tiếp theo của Indonesia Như thế nào?

Diễn giả khách mời: Sherly Tjoanda, Thống đốc tỉnh Bắc Maluku

Sherly Tjoanda đã trình bày chi tiết về cách Bắc Maluku có thể dẫn dắt giai đoạn phát triển hạ nguồn bền vững tiếp theo của Indonesia từ các khía cạnh vị trí địa lý, lợi thế giao thông, nguồn nhân lực lành nghề và thực tế quặng nickel của Bắc Maluku là quặng chất lượng cao.

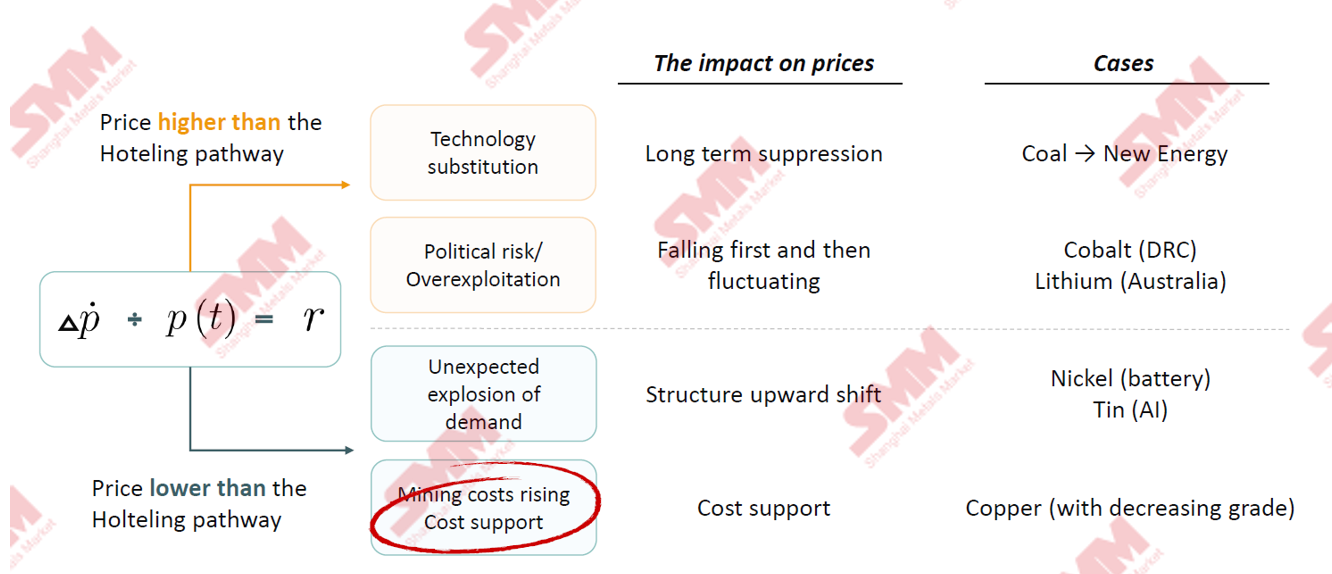

Bài phát biểu chính: Hai thập kỷ Khoáng sản Thiết yếu: 2016-2036 - Cấu trúc Cung ứng Định hình Động lực Thị trường Như thế nào

Diễn giả khách mời:Shirley Wang, Phó Chủ tịch, Shanghai Metals Market

Quy tắc — Tại sao các quốc gia giàu tài nguyên phải chế biến, chứ không chỉ khai thác

Câu hỏi năm 1931: Khai thác hôm nay, hay chờ đợi?

Hotelling đã đưa ra nền tảng lý thuyết cho khai khoáng. Nó tao nhã — nhưng chưa hoàn chỉnh.

Một quốc gia có tài nguyên hợp lý nên đảm bảo tỷ lệ tăng giá chính xác bằng với tỷ suất lợi nhuận đầu tư (Lãi suất)

Bốn lý do thế giới thực tế rời xa công thức

Thay thế, thay đổi chính sách, bất ngờ nhu cầu và chi phí — mỗi yếu tố đều bẻ cong lộ trình dự kiến

Động lực Âm thầm Đằng sau Tất cả

Hàm lượng quặng suy giảm ở khắp mọi nơi. Phát triển hạ nguồn không phải là tham vọng. Đó là sự thích nghi.

Shirley đã phân tích điều này bằng cách so sánh hàm lượng quặng niken, thiếc, đồng, alumina và các loại khác trong các năm 2016, 2026 và 2036.

► Phân tích chiến lược: Tại sao quặng cấp thấp đang thay đổi cuộc chơi

• Hàm lượng suy giảm liên tục buộc phải nâng cấp và cải tiến công nghiệp. Chất lượng quặng thô xấu đi thúc đẩy các mỏ và lò luyện tối ưu hóa sản xuất, tăng cường sử dụng quặng cấp thấp, áp dụng công nghệ mới và tái chế tài nguyên thứ cấp.

• Quyền định giá đang dần chuyển từ thị trường giao dịch sang các chính phủ giàu tài nguyên. Khi các mỏ khoáng sản cấp cao cạn kiệt, tác động của cung cầu ngắn hạn lên giá yếu đi, và tốc độ các quốc gia giàu tài nguyên giải phóng nguồn cung trở thành biến số cốt lõi.

Tuyến chính ngành: Điểm chung trong hai thập kỷ phát triển của năm kim loại

Niken: Nơi một quốc gia neo giữ thị trường

Indonesia ảnh hưởng đến nguồn cung niken gia tăng biên, và tiến độ đưa vào vận hành ngành công nghiệp trong nước chi phối biến động giá niken toàn cầu.

Phân tích đã kết hợp phân bố năng lực khai thác niken toàn cầu.

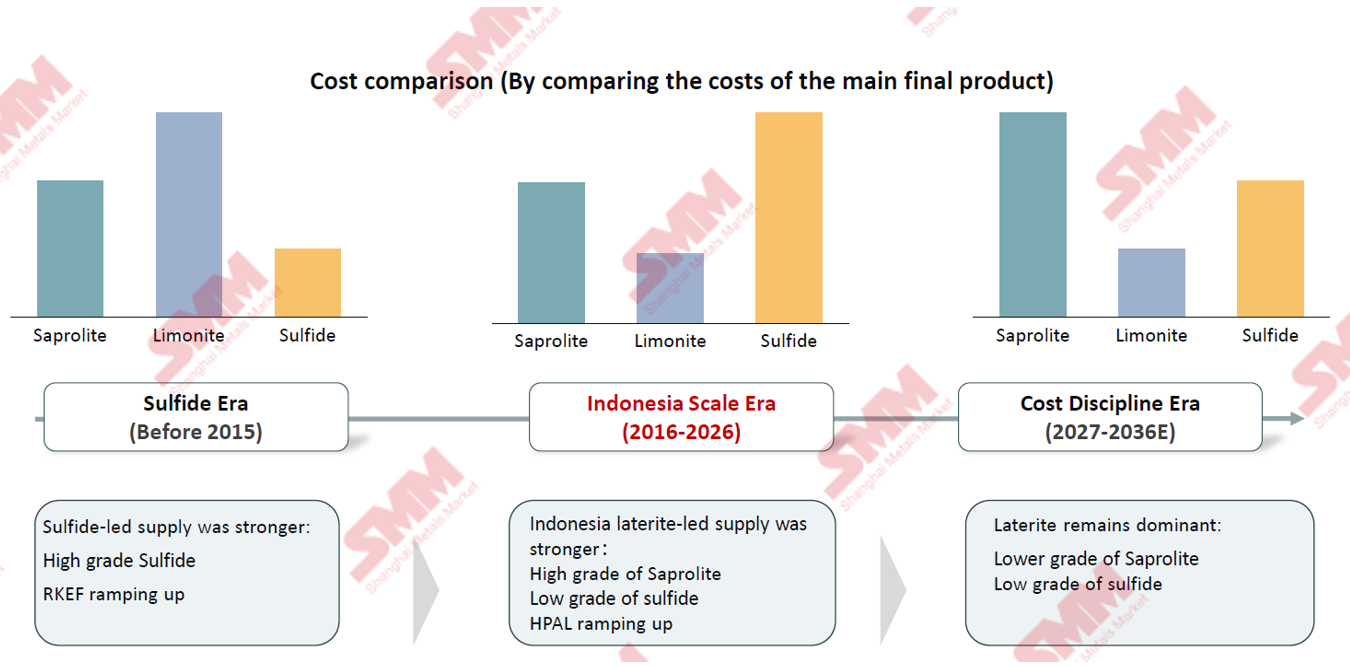

Cấu trúc chi phí đang phân tách

Chi phí RKEF đối mặt với mức tăng cao nhất. Quy mô quan trọng hôm qua. Kỷ luật chi phí quan trọng ngày mai.

Cơ sở quặng đang âm thầm dịch chuyển

Nhìn vào những thay đổi trong cấu trúc chi phí sản xuất niken toàn cầu, nguyên liệu chi phí thấp chính là quặng niken sơ cấp cấp cao trước năm 2015. Từ 2016 đến 2026, tỷ trọng khai thác quặng cấp thấp và quặng niken laterite đã tăng đều đặn. Hiện tại, quặng niken laterite là nguyên liệu cạnh tranh nhất về chi phí. Khi hàm lượng quặng niken laterite suy giảm, sản xuất niken từ quặng sulfide trong tương lai có thể tăng lên.

Bài phát biểu chính: Niken xanh của Indonesia: Từ chúng tôi đến thế hệ tương lai

Diễn giả khách mời: Joseph Hong, Chủ tịch Hội đồng Quản trị, Neo Energy

Bài phát biểu chính: AI KHÔNG phải là tùy chọn!

Diễn giả khách mời: Adam Fan, Chủ tịch SMM

Adam lưu ý rằng AI đã trở thành yêu cầu thiết yếu cho nâng cấp số hóa ngành hàng hóa.

Tận dụng hệ thống công nghệ AI mới, SMM tích hợp dữ liệu vĩ mô, vi mô, tin tức thị trường và thông tin ngành thông qua xử lý thông minh toàn bộ quy trình, và với cộng tác người-máy tự động tạo ra các báo cáo chuyên sâu ngành — vượt trội toàn diện so với phương pháp thủ công truyền thống về tính kịp thời, phạm vi bao phủ, cá nhân hóa và độ sâu phân tích.

SMM hiện đã triển khai giải pháp AI ngành trưởng thành: tận dụng cơ sở dữ liệu khổng lồ và khả năng AI tùy chỉnh của SMM, doanh nghiệp có thể kích hoạt truy vấn thông minh, đánh giá tương tác và mô phỏng chiến lược động, phục vụ chính xác phân tích giao dịch, lập kế hoạch sản xuất và chiến lược tồn kho cho kim loại màu như coban, niken, đồng.

Dịch vụ Dữ liệu AI của SMM cung cấp giải pháp thông minh ba tầng tiến bộ cho ngành kim loại:

- Truy vấn tức thì → Xiao Jin (Metrix): truy cập xu hướng giá thời gian thực và thông tin thị trường, dữ liệu từ cơ sở dữ liệu cấp đăng ký cao cấp và thông tin được hiệu chỉnh bởi chuyên gia phân tích cấp cao;

- Nghiên cứu chuyên sâu → Deep Report: phân tích từng chương theo sản phẩm và khu vực, có biểu đồ và trích dẫn có thể truy xuất, liên tục cập nhật khi điều kiện thị trường thay đổi;

- Tích hợp hệ thống → Dịch vụ Dữ liệu MCP: bao phủ hơn 200.000 chỉ số dữ liệu thời gian thực và hơn 60 sản phẩm trên toàn chuỗi ngành, một lần tích hợp duy nhất nhúng dịch vụ vào khung AI doanh nghiệp.

Bài phát biểu chính: Kinh tế Indonesia sau bầu cử: Liệu quốc gia có thể duy trì tăng trưởng 5–6% trong bối cảnh áp lực tài khóa, giá xuất khẩu yếu và trợ cấp điện công nghiệp nặng?

Diễn giả: Andre Simangunsong, Viện trưởng Mandiri Institute, Văn phòng Kinh tế trưởng, Ngân hàng Mandiri

Andre Simangunsong cho biết GDP Indonesia tăng trưởng 5,6% trong quý I/2026, với dự báo cơ bản cả năm là 5,2%. Tăng trưởng mạnh trong quý I chủ yếu nhờ hiệu ứng nền thấp do chi tiêu ngân sách bị trì hoãn năm 2025 và việc phân bổ sớm các khoản giải ngân ngân sách năm nay. Cả năm đối mặt với bất ổn từ giá dầu thô tăng, biến động địa chính trị và thâm hụt ngân sách gia tăng. Ngân sách tài khóa 2026 khoảng 2 triệu tỷ IDR, tập trung vào 8 lĩnh vực trọng điểm như giáo dục và an ninh lương thực; 19 dự án công nghiệp trọng điểm đã khởi công, với các khu công nghiệp luyện niken và chuỗi cung ứng đang được đẩy nhanh thành lập, thúc đẩy chuyển đổi ngành khoáng sản từ xuất khẩu nguyên liệu thô sang chế biến sâu giá trị cao. Indonesia đã sửa đổi quy định về thuế tài nguyên quặng niken, áp dụng thuế suất lũy tiến, thúc đẩy nâng cấp sản phẩm niken từ gang niken (NPI) lên MHP và niken sunfat, đồng thời triển khai chế biến thủy luyện cho quặng cấp thấp; triển vọng ngành thiếc khả quan. Tỷ lệ cho vay trên tiền gửi của ngành ngân hàng duy trì ổn định ở mức 85%, Ngân hàng Mandiri đang đẩy mạnh chuyển đổi số và cho vay tuân thủ ESG nhằm hỗ trợ các dự án công nghiệp hạ nguồn. Bằng cách kết hợp sức mạnh công nghiệp, tài khóa và tài chính, Indonesia được kỳ vọng duy trì tăng trưởng trong khoảng 5%–6% trong trung và dài hạn.

Phiên thảo luận CXO: Lộ trình của các nhà lãnh đạo cấp cao vượt qua thách thức về tài nguyên, chi phí, công nghệ & ESG

Điều phối viên: Laksmi Kusumawati, Giám đốc Kế hoạch Hạ nguồn và Hợp tác Kinh tế Quốc tế, Bộ Kế hoạch Phát triển Quốc gia/Bappenas

Diễn giả tham luận:

Bernardus Irmanto, Chủ tịch kiêm Tổng Giám đốc, PT Vale Indonesia

Alex Sun, Giám đốc Phát triển Bền vững kiêm Phó Chủ tịch, Dịch vụ Năng lượng Tích hợp và Quản lý Carbon, Tập đoàn Envision

Marvin R. Reinhart, Trưởng phòng Quản lý Danh mục Đầu tư, Tập đoàn Pin Indonesia

Ilhamsyah Mahendra, Giám đốc Sản xuất & Thương mại, PT Timah Tbk

Bài phát biểu chính: Phá vỡ phụ thuộc diesel: Năng lượng tin cậy, giá cả phải chăng cho các mỏ trên đảo

Diễn giả: Ông Fred Ge, Giám đốc Giải pháp Kỹ thuật BESS C&I khu vực Châu Á - Thái Bình Dương, Sungrow

Phiên thảo luận: Lầm tưởng "Phụ phí xanh" và thực tế: Ai sẽ chi trả cho quá trình khử carbon trong chuỗi cung ứng khoáng sản thiết yếu?

Người điều phối: MARCO KAMIYA, Đại diện UNIDO, Văn phòng Khu vực tại Jakarta phụ trách Indonesia, Timor Leste và Philippines

UNIDO (Tổ chức Phát triển Công nghiệp Liên Hợp Quốc)

Diễn giả:

Ary Sudijanto, Phó Cục trưởng phụ trách Kiểm soát Biến đổi Khí hậu và Quản trị Giá trị Kinh tế Carbon, Bộ Môi trường, Chính phủ Indonesia

Antti Koulumies, Tổng Giám đốc điều hành, Terrafame

Anna Stancher, Quản lý Dự án Cấp cao, Sáng kiến Khoáng sản Có trách nhiệm

Yumo Li, Trưởng Văn phòng ESG thuộc Hội đồng Quản trị Tsingshan, Tập đoàn Tsingshan

Lihui Sun, Phó Chủ tịch, Giám đốc Phát triển Bền vững, Huayou Cobalt

Từ ngày 3 đến ngày 5 tháng 6, đã được tổ chức tại Pullman Jakarta Central Park ở Jakarta, Indonesia. Hội nghị do Shanghai Metals Market (SMM) tổ chức và đồng tổ chức bởi Hiệp hội các Nhà khai thác Niken Indonesia (APNI), Bộ Ngoại giao Indonesia, Hội đồng Kinh tế Quốc gia Indonesia, và MMR, với tư cách đối tác chiến lược của Sở Giao dịch Hàng hóa Tương lai Jakarta.

Hội nghị có sáu diễn đàn chuyên đề: diễn đàn chính, diễn đàn niken và coban, diễn đàn thiếc, diễn đàn than & chuyển đổi năng lượng, diễn đàn nhôm, và các diễn đàn chuyên đề phụ, thu hút hơn 3.500 đại biểu từ 45 quốc gia và khu vực trên toàn thế giới, với hơn 120 diễn giả chia sẻ thông tin chuyên sâu về giá thị trường, mô hình cung-cầu, chính sách ngành, phát triển carbon thấp, và phát triển ESG, v.v.

Ngoài ra, SMM cũng đã tổ chức tỉ mỉ hai phiên thảo luận nhóm:

- Lộ trình của các Nhà điều hành Cấp cao' để Vượt qua các Thách thức về Nguồn lực, Chi phí, Công nghệ & ESG

- "Huyền thoại Phí Xanh" so với Thực tế: Ai sẽ Chi trả cho Quá trình Khử carbon trong Chuỗi cung ứng Khoáng sản Quan trọng?

Bối cảnh Hội nghị

Trong những năm gần đây, nguồn cung nguyên liệu thô niken và coban toàn cầu thường xuyên gặp phải nhiều gián đoạn: Indonesia đã hạ đáng kể hạn ngạch khai thác quặng niken xuống còn 260–270 triệu tấn, thắt chặt việc giải phóng tài nguyên niken ngay từ nguồn; CHDC Congo liên tục cắt giảm hạn ngạch xuất khẩu quặng coban, dẫn đến sự thu hẹp rõ rệt về nguyên liệu thô coban có thể giao dịch trên toàn thế giới. Nhiều biến số nguồn cung tiếp tục gây xáo trộn thị trường hàng hóa tương lai niken và coban. Trong khi đó, Indonesia không chỉ là trung tâm cốt lõi của chuỗi ngành niken toàn cầu mà còn là khu vực sản xuất trọng điểm cho nguồn cung coban mới của thế giới ở giai đoạn hiện nay. Các chính sách kiểm soát công nghiệp, tiến độ vận hành công suất và thay đổi bố cục chuỗi ngành của nước này định hình trực tiếp diễn biến cán cân cung-cầu niken-coban toàn cầu.

Hiện tại, ngành niken và coban toàn cầu đang ở giai đoạn phát triển then chốt với đặc trưng tái cấu trúc cung-cầu, đổi mới chính sách và tái định giá giá trị. Nhằm dự báo chính xác xu hướng thị trường niken và coban năm 2026, phân tích chuyên sâu các chi tiết chính sách kiểm soát công nghiệp mới nhất tại Indonesia, đồng thời giúp các bên thượng nguồn và hạ nguồn trong toàn chuỗi ngành phá vỡ rào cản hợp tác, Diễn đàn Niken và Coban đã được tổ chức. Diễn đàn quy tụ các mỏ, nhà luyện kim, công ty thương mại, khách hàng cuối hạ nguồn và các định chế đầu tư tài chính toàn cầu để cùng thảo luận chuyên sâu về các chủ đề trọng tâm như xu hướng cung-cầu thị trường, chính sách pháp lý, đổi mới công nghệ sản xuất và hợp tác công nghiệp xuyên biên giới, cùng tìm kiếm động lực tăng trưởng mới cho sự phát triển chất lượng cao của ngành.

Ngày 4 tháng 6: Bài phát biểu chính

Bài phát biểu chính: Triển vọng Pháp lý Khai khoáng: Quy hoạch Hạn ngạch RKAB và Lộ trình Mở rộng Công nghiệp Hạ nguồn Giai đoạn tiếp theo của Indonesia

Diễn giả: Totoh Abdul Fatah, Tổng Thư ký Tổng cục Khoáng sản và Than, Bộ Năng lượng và Tài nguyên Khoáng sản

Totoh Abdul Fatah lưu ý rằng RKAB là công cụ chính sách then chốt để Indonesia điều tiết sản lượng khoáng sản, phối hợp triển khai công nghiệp một cách có trật tự và phù hợp với các ưu tiên công nghiệp hóa hạ nguồn quốc gia. Indonesia được ưu đãi với nguồn tài nguyên khoáng sản và than đặc biệt, có trữ lượng và công suất đáng kể ở một số mặt hàng chiến lược chủ chốt bao gồm niken, coban, đồng, thiếc, bauxite, vàng, bạc và quặng sắt. Tận dụng lợi thế tài nguyên độc đáo này, Indonesia nắm giữ vị trí chiến lược quan trọng trong chuỗi cung ứng khoáng sản toàn cầu, và giá trị của nó càng nổi bật trong làn sóng chuyển đổi năng lượng, cung cấp hỗ trợ mạnh mẽ cho sự phát triển của pin năng lượng, thiết bị năng lượng tái tạo và sản xuất cao cấp.

Giai đoạn phát triển khoáng sản hạ nguồn tiếp theo không nhằm kiềm chế tăng trưởng, mà là nâng cao chất lượng phát triển, định hướng rõ ràng, tăng cường quản lý giám sát và củng cố tính bền vững của tăng trưởng. Bố cục nhà máy luyện kim trong tương lai phải phù hợp với khả năng cung ứng quặng, gắn với bảo tồn tài nguyên, và phối hợp đồng bộ nhiều yếu tố bao gồm mức độ sẵn sàng hạ tầng năng lượng, tiêu chuẩn tiếp cận bảo vệ môi trường và gia tăng giá trị ngành công nghiệp trong nước. Trước những cân nhắc này, chính phủ Indonesia đang thúc đẩy sự chuyển đổi logic công nghiệp từ mở rộng công suất thuần túy sang tối ưu hóa chiến lược phân bổ tài nguyên, đảm bảo tài nguyên khoáng sản được định hướng chính xác đến các phân khúc ngành có thể tối đa hóa lợi ích kinh tế quốc gia.

Quá trình công nghiệp hóa khoáng sản hạ nguồn của Indonesia đã đạt được những tiến bộ cụ thể. Hiện có 14 nhà máy luyện kim đang hoạt động, chủ yếu sản xuất các sản phẩm như oxit niken, gang và đồng catot. Tính cả các nhà máy hiện hữu và các dự án mới đang xây dựng, toàn bộ chuỗi ngành đã thu hút tổng vốn đầu tư thực hiện là 7,849 tỷ đô la Mỹ. Phân tích: đầu tư vào lĩnh vực niken 2,535 tỷ đô la, nhôm 2,181 tỷ đô la, dự án quặng sắt 47 triệu đô la và lĩnh vực đồng 3,084 tỷ đô la. Điều này liên tục cải thiện hệ thống hỗ trợ của chuỗi ngành khoáng sản trong nước. Tiến triển này chứng tỏ chính sách khoáng sản hạ nguồn của Indonesia đã đạt kết quả rõ rệt. Tuy nhiên, ngành vẫn còn những thách thức: các dự án luyện kim mới không chỉ phải hoàn thành và vận hành đúng tiến độ, mà còn cần nguồn cung hỗ trợ ổn định để đạt được vận hành hiệu quả, sản xuất xanh, carbon thấp và hội nhập sâu vào hệ thống giá trị chuỗi ngành trong nước.

Định hướng phát triển của Indonesia rất rõ ràng: quá trình chuyển đổi hạ nguồn khoáng sản sẽ tiếp tục được thúc đẩy, và trong quá trình thực thi, các ràng buộc thực thi chính sách và định hướng chiến lược cấp cao nhất sẽ được tăng cường hơn nữa. Hệ thống quản lý RKAB và các quy tắc kiểm soát phân bổ nguồn quặng là chìa khóa để xây dựng một hệ sinh thái công nghiệp vững mạnh và linh hoạt hơn. Quy hoạch dự án luyện kim trong tương lai cần phối hợp bốn khía cạnh then chốt: phát triển tài nguyên bền vững, cân bằng cung-cầu thị trường, thực thi tuân thủ ESG và gia tăng giá trị quốc gia. Indonesia luôn cởi mở với đầu tư chất lượng, đặc biệt là đầu tư chất lượng cao, dựa vào vốn nước ngoài để đạt được chuyển giao công nghệ và nội địa hóa, mở rộng việc làm địa phương và hỗ trợ tăng trưởng kinh tế dài hạn. Nói cách khác, phát triển công nghiệp của Indonesia không chỉ theo đuổi tăng trưởng, mà còn cam kết đạt được tăng trưởng chất lượng cao, tuân thủ, bền vững và có sức cạnh tranh toàn cầu.

Bài phát biểu chính: Niken ở Ngã tư: Triển vọng 5 năm của Niken Toàn cầu — Điều hướng các Dịch chuyển Chính sách, Nguồn cung và Nhu cầu

Diễn giả: Thomas Feng, Trưởng bộ phận Nghiên cứu Ngành, Thị trường Kim loại Thượng Hải (SMM)

Feng dự báo thị trường niken sơ cấp toàn cầu sẽ thâm hụt nguồn cung vào năm 2026, tiếp tục xu hướng dư cung vào năm 2027, và chuyển sang cân bằng mong manh vào năm 2029. Về giá niken tinh luyện, ở phía chi phí, cung-cầu lưu huỳnh toàn cầu sẽ đối mặt với thâm hụt dai dẳng trong 2–3 năm tới. Trong trường hợp phong tỏa eo biển ngắn hạn, giá lưu huỳnh duy trì ở mức cao, gia tăng hỗ trợ chi phí cho chuỗi lưu huỳnh-MHP-niken tinh luyện. Từ góc độ vĩ mô, xung đột Mỹ-Israel-Iran đã gây ra biến động mạnh giá năng lượng, đẩy kỳ vọng lạm phát lên cao. Trong ngắn hạn, giá hàng hóa toàn cầu sẽ đối mặt với dao động đáng kể. Về dài hạn, bất ổn địa chính trị toàn cầu có thể trở thành trạng thái bình thường mới trong tương lai, làm tăng sự biến động của giá niken tinh luyện.

Tái định giá Thượng nguồn Quặng Niken: Tăng Giá Tham chiếu của Indonesia, Thắt chặt Hạn ngạch và Tăng Phụ thuộc vào Philippines

Hạn ngạch RKAB Quặng Niken Indonesia: Cân bằng Mong manh Nổi lên là Chủ đề Chính của Năm 2026

Theo phân tích của SMM, sau khi Bộ Năng lượng và Tài nguyên Khoáng sản (ESDM) Indonesia chính thức phủ nhận tin đồn thị trường rằng hạn ngạch sản xuất RKAB sẽ được nâng đồng loạt 25%–30%, chính phủ sẽ xử lý các hạn ngạch bổ sung theo đánh giá nghiêm ngặt từng trường hợp bắt đầu từ nửa cuối năm 2026, đánh giá mức độ tuân thủ, công suất và trữ lượng tài nguyên của từng công ty khai thác. Về bản chất, đây là một sự tối ưu hóa có trật tự và thường xuyên đối với mức trần hạn ngạch hiện tại là 260–270 triệu wmt, mở đường cho một môi trường thị trường ổn định và bền vững hơn.

Nguồn cung

Tiến độ Phê duyệt RKAB: Tính đến tháng 4, tổng hạn ngạch RKAB được phê duyệt lũy kế của Indonesia đạt 240 triệu wmt. SMM dự kiến, với kỳ vọng nguồn cung quặng niken tiếp tục thắt chặt, hạn ngạch bổ sung vào khoảng giữa năm 2026 sẽ xấp xỉ 15%.

Động lực Nhập khẩu từ Philippines: SMM dự kiến năm nay, nhập khẩu quặng niken của Indonesia từ Philippines sẽ tăng từ khoảng 15 triệu tấn năm 2025 lên 22 triệu tấn. Sự thắt chặt nguồn cung quặng niken thương mại nội địa sẽ thúc đẩy việc bổ sung thông qua nhập khẩu từ Philippines.

Nhu cầu

Bị ảnh hưởng bởi nguồn cung lưu huỳnh thắt chặt, sản lượng MHP không đạt kỳ vọng trước đó. Do đó, nhu cầu quặng niken của Indonesia cho cả năm 2026 dự kiến giảm xuống còn 303 triệu wmt.

Năm 2026, sản lượng quặng niken thực tế sẽ vẫn bị hạn chế bởi các yếu tố như mùa mưa và tốc độ phê duyệt hạn ngạch RKAB, khiến tổng sản lượng thấp hơn mức cung lý thuyết.

Thảo luận Nhóm: Cơ hội & Thách thức Thượng nguồn cho Chủ sở hữu Mỏ Niken

Điều phối viên:

Enzo Brooklyn, Chuyên gia phân tích Niken Cao cấp, SMM

Thành viên tham gia:

Luca Maiotti, Chuyên gia phân tích Chính sách, Tổ chức Hợp tác và Phát triển Kinh tế (OECD)

Aldo Namora, Giám đốc Chủ tịch, PT Ceria Metalindo Prima

Jerome Baudelet, Tổng Giám đốc, Eramet Indonesia

Patrick Lim, Giám đốc Quốc gia, HyperStrong Indonesia

Bài phát biểu chính: Đạt được Hiệu quả Năng lượng và Thành công Vận hành: Phương pháp Tiếp cận MMD tại Mah Moe

Diễn giả: Fuad Budidarma Pratama, Tổng Giám đốc, MMD Mining Machinery Indonesia

Bài phát biểu chính: Triển vọng Thị trường Niken Toàn cầu

Diễn giả: Ricardo Ferreira, Giám đốc Nghiên cứu và Thống kê Thị trường, Nhóm Nghiên cứu Niken Quốc tế (INSG)

Ricardo Ferreira lưu ý rằng sản lượng niken sơ cấp toàn cầu ước tính đã giảm khoảng 4% so với cùng kỳ năm trước, tính trên toàn bộ chuỗi từ khai thác quặng thô đến thành phẩm niken sơ cấp. Phần lớn sự sụt giảm này đến từ Indonesia, trong khi kỳ vọng cũng chỉ ra sự thu hẹp sản lượng niken của Trung Quốc. Theo bản tin hàng tháng đã công bố trước đó, niken sơ cấp toàn cầu đã giảm nhẹ khoảng 1% trong quý I, với Indonesia giảm khoảng 3% và Trung Quốc giảm khoảng 1%.

Bài phát biểu chính: Công nghệ Tinh luyện Mới cho Quặng Niken Laterit và Pin Đã qua Sử dụng

Diễn giả: Tiến sĩ Chunwei Liu, Giám đốc Điều hành Khai thác Tài nguyên, Botree Recycling Technologies

Phân bố Tài nguyên Quặng Niken Laterit

Quặng niken laterit chiếm 55% tài nguyên niken toàn cầu và là nguồn niken chính cho sản xuất công nghiệp trên toàn thế giới. Với sự phát triển và quảng bá liên tục của pin niken cao, nhu cầu thị trường đối với niken—và do đó đối với chế biến quặng niken laterit—đã tăng trưởng đáng kể.

Tập trung địa lý: Chủ yếu phân bố ở các nước nhiệt đới trong phạm vi 30° vĩ bắc và nam của xích đạo.

Ba khu vực cốt lõi:

Đông Nam Á: Indonesia, Philippines (các khu vực sản xuất quặng niken laterit chính).

Châu Mỹ: Cuba, Brazil.

Châu Đại Dương: Úc, New Caledonia.

Thảo luận Nhóm: Biến động Giá Niken, Chênh lệch Sản phẩm và Thay đổi Chính sách: Điều gì sẽ Định hình Thị trường trong 5 năm tới?

Điều phối viên: Slupek Kamila, Tổng Thư ký, INSG

Thành viên tham gia:

Jim Lennon, Chuyên gia phân tích, Macquarie

Septian Hario Seto, Thành viên, Hội đồng Kinh tế Quốc gia Cộng hòa Indonesia

Denis Sharypin, Giám đốc Marketing Chiến lược, Norilsk Nickel

Edric Koh, Trưởng Bán hàng Doanh nghiệp, Châu Á, Sở Giao dịch Kim loại London

Mark Selby, Tổng Giám đốc & Giám đốc, Canada Nickel Company

Bài phát biểu chính: Chiến lược Chuỗi Cung ứng Pin Hàn Quốc và Vai trò của Indonesia

Diễn giả: James (IKHWAN) Choi, Giám đốc Quốc gia, Văn phòng Hàn Quốc, SMM Korea Office

Bài phát biểu chính: Rút lui hay Tiến hóa? Cuộc Phản công của Pin Niken Cao dưới Sự Bao vây của LFP: Thể rắn, 4680 và Phần bù "Lo ngại Phạm vi"

Diễn giả: Jared Zhu, Trưởng Bộ phận Tư vấn, Năng lượng Tái tạo & Kim loại Màu, Shanghai Metals Market

Jared lưu ý rằng pin LFP đã tăng đều đặn thị phần trên thị trường pin năng lượng và lưu trữ năng lượng trong những năm gần đây. Với sự phát triển nhanh chóng của các lĩnh vực mới nổi như robot hình người, robot công nghiệp và phương tiện cất/hạ cánh thẳng đứng điện (eVTOL), pin ternary, nhờ ưu thế về hiệu suất, mang tính cạnh tranh hơn so với pin LFP. Pin thể rắn được ngành công nghiệp coi là lĩnh vực phải thắng trong cạnh tranh tương lai, nhưng cần lưu ý rằng công nghệ mới có khả năng viết lại luật chơi này vẫn còn chu kỳ phát triển dài trước khi thương mại hóa hoàn toàn.

Định vị trong Kỷ nguyên LFP

LFP Tăng tốc Thay thế Ni-Co-Mn trong Lưu trữ Năng lượng và Xe điện, Dẫn đầu về Quy mô và Tăng trưởng

SMM dự báo thị phần toàn cầu của các loại pin năng lượng xe điện từ năm 2026 đến 2027, kỳ vọng pin LFP chiếm khoảng 68% vào năm 2026 và tỷ lệ này tăng lên khoảng 70% vào năm 2027.

Đối với các loại pin ESS, từ năm 2022 đến 2025, thị phần pin LFP trong pin ESS toàn cầu tiếp tục tăng và dự kiến năm 2026 sẽ tăng lên khoảng 99%.

Bài phát biểu chính: QMAG - Nhà dẫn đầu thị trường Magie Nung cho sản xuất MHP Niken/Coban

Diễn giả: Christoph Beyer, Giám đốc Điều hành Queensland Magnesia (QMAG) Tiến sĩ

Bài phát biểu chính: Tập trung vào Coban: Cung cấp năng lượng cho Chương tiếp theo của Khoáng sản Quan trọng

Diễn giả: Dinah McLeod, Tổng Giám đốc, Viện Coban

Ngày 5 tháng 6: Diễn đàn Niken và Coban

Các Bài phát biểu chính

Bài phát biểu chính: Cân bằng Rủi ro và Lợi nhuận: Đầu tư vào Chuỗi giá trị Niken và Coban của Indonesia

Diễn giả: Izzie Huo, Nghiên cứu viên Cao cấp, Shanghai Metals Market

Thảo luận nhóm: Quá nhiều Niken? Cân bằng Rủi ro Dư cung với Đầu tư Dài hạn tại Indonesia

Điều phối: Jean Tang, Giám đốc Thương mại, Shanghai Metals Market

Tham luận viên:

Ali Safdar, Giám đốc Điều hành & Đối tác, BCG (Boston Consulting Group)

Arif Perdana Kusumah, Chủ tịch, Diễn đàn Công nghiệp Niken Indonesia (FINI)

Ditya Maharhani Harninda, Phó Chủ tịch Cao cấp Ngân hàng Doanh nghiệp 2, PT Bank Negara Indonesia Tbk (Persero)

Bài phát biểu chính: Giải pháp Van cho Dịch vụ Khắc nghiệt trong HPAL

Diễn giả: Changsong Deng, Chủ tịch Bộ phận Kinh doanh Quốc tế, ANTIWEAR

Bài phát biểu chính: Phá vỡ Phụ thuộc Nhập khẩu: Tính Kinh tế và Khả thi của Sản xuất Axit từ Pyrit cho Chuỗi Cung ứng HPAL của Indonesia

Diễn giả: Bede Beresford Evans, Giám đốc Điều hành, PT Sumbawa Timur Mining

Bài phát biểu chính: Công nghệ Chính và Phân tích Kinh tế về Giải pháp Lưới điện Siêu nhỏ Năng lượng AI trong Khai khoáng

Diễn giả: Frank Qi, CEO, Công ty TNHH Công nghệ Ai Power (Tô Châu)

Bài phát biểu chính: Giá trị của Giải pháp Phân tích trong Quy trình Khai thác Mỏ

Diễn giả: Toh Tiong Yen, Giám đốc Kinh doanh, Malvern Panalytical

Bài phát biểu chính: Bối cảnh Nickel của New Caledonia

Diễn giả: Gabriel Bensimon, Cố vấn Đặc biệt về Nickel và các Vấn đề Khai thác Mỏ cho Tổng thống Chính phủ, Chính phủ New Caledonia

Bài phát biểu chính: Dòng chảy Nickel Toàn cầu từ Khai thác đến Sử dụng Cuối cùng

Diễn giả: Tiến sĩ Steukers Veronique, Chủ tịch, Viện Nickel

Sản xuất nickel sơ cấp hiện do Indonesia thống trị.

Năm 2025, Indonesia sản xuất khoảng 50% nickel sơ cấp của thế giới, so với chỉ 6% một thập kỷ trước.

Sản xuất nickel sơ cấp ở phần còn lại của thế giới giảm.

Năm 2025, sản xuất nickel sơ cấp ở phần còn lại của thế giới, ngoại trừ Indonesia và Trung Quốc, chỉ chiếm hơn 20% tổng sản lượng toàn cầu, giảm từ 65% một thập kỷ trước.

Indonesia và Trung Quốc là những động lực cốt lõi định hình bối cảnh chuỗi cung ứng nickel toàn cầu.

Từ góc độ cơ cấu lưu thông sản phẩm nickel, NPI, được hỗ trợ bởi lợi thế năng lực sản xuất của Indonesia, chiếm ưu thế vững chắc trong dòng lưu thông chính; về nguồn cung nguyên liệu nickel toàn cầu theo cấp, nickel loại 2 chiếm khoảng 58%, nickel loại 1 chỉ dưới 30%, và các sản phẩm hóa chất nickel chiếm khoảng 13% còn lại.

Thảo luận Nhóm: Đón đầu Tương lai của ESG: Tiêu chuẩn, Thách thức và Cơ hội trong Khai thác và Chế biến

Điều phối viên: Katz Benjamin, Nhà phân tích Chính sách, OECD

Thành viên tham luận: Tiến sĩ Chris Schlekat, Giám đốc Điều hành NIPERA, Viện Nickel

Ning Wang, Quản lý, Phòng Phát triển Bền vững, Phòng Thương mại Kim loại, Khoáng sản & Hóa chất Nhập khẩu & Xuất khẩu Trung Quốc

Yumo Li, Trưởng Văn phòng ESG trong Ban Quản trị Tsingshan, Tập đoàn Tsingshan Holding

Vinícius Mendes Ferreira, Cố vấn Điều hành về Phát triển Hạ nguồn Nickel, PT Vale Indonesia

Fan Li, Quản lý Dịch vụ Phát triển Bền vững và ESG, dss+

Tom Fairlie, Quản lý Phát triển Bền vững Cấp cao, Viện Coban

Từ ngày 3 tháng 6 đến ngày 5 tháng 6, đã diễn ra tại Pullman Jakarta Central Park ở Jakarta, Indonesia. Hội nghị được tổ chức bởi Shanghai Metals Market (SMM) và đồng tổ chức bởi Hiệp hội các nhà khai thác niken Indonesia (APNI), Bộ Ngoại giao Cộng hòa Indonesia, Hội đồng Kinh tế Quốc gia Indonesia, và MMR, trong quan hệ đối tác chiến lược với Sở Giao dịch Tương lai Jakarta.

Hội nghị có sáu diễn đàn chuyên đề: diễn đàn chính, diễn đàn niken và coban, diễn đàn thiếc, diễn đàn than & chuyển đổi năng lượng, diễn đàn nhôm, và các diễn đàn phụ chuyên đề, thu hút hơn 3.500 đại biểu từ 45 quốc gia và khu vực trên toàn thế giới, với hơn 120 diễn giả chia sẻ những hiểu biết sâu sắc về giá thị trường, mô hình cung-cầu, chính sách ngành, phát triển carbon thấp, và phát triển ESG, v.v.

Bối cảnh Diễn đàn Thiếc

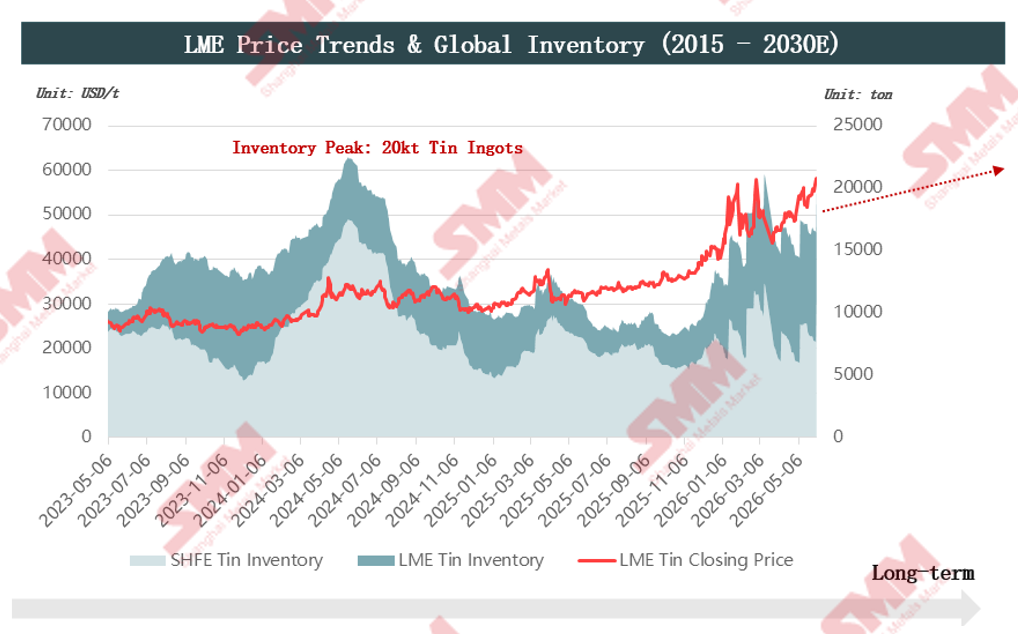

Vào năm 2022, cả giá thiếc giao dịch trên LME và SHFE đều đóng cửa giảm, và thị trường lúc đó có thể không lường trước rằng đây sẽ là khúc dạo đầu cho một chu kỳ tăng giá ba năm. Từ năm 2023 đến 2025, giá thiếc ghi nhận ba năm tăng liên tiếp, với cả giá thiếc trên LME và SHFE tăng vọt hơn 30% vào năm 2025. Bước sang năm 2026, xu hướng tăng tiếp tục, giá thiếc đạt mức cao kỷ lục mới và trở thành một trong những kim loại được theo dõi sát sao nhất trên thị trường kim loại công nghiệp.

Tuy nhiên, đà tăng này không hề suôn sẻ. Trong hai năm qua, giá thiếc đã dao động mạnh trong kênh tăng giá, do sự điều chỉnh sâu sắc trong mô hình cung-cầu toàn cầu, đặc biệt là nhiều gián đoạn ở phía nguồn cung. Ở phía cầu, các lĩnh vực mới nổi như máy chủ AI, dải hàn quang điện và xe năng lượng mới (NEV) đã phát triển nhanh chóng, cùng với sự phục hồi của điện tử tiêu dùng, liên tục làm nổi bật giá trị chiến lược của thiếc trong sản xuất cao cấp và mở rộng nhu cầu cứng một cách ổn định. Ở phía cung, tài nguyên thiếc toàn cầu tập trung cao độ, việc khôi phục sản xuất tại Myanmar không đạt kỳ vọng, một số khu vực khai thác ngoài Trung Quốc bị gián đoạn bởi các yếu tố địa chính trị, và Indonesia—mắt xích then chốt trong nguồn cung thiếc tinh luyện toàn cầu—đã chứng kiến các điều chỉnh chính sách ngành trở thành biến số quan trọng ảnh hưởng đến kỳ vọng thị trường.

Khi xem xét chính sách ngành thiếc của Indonesia, hai năm qua cho thấy một quỹ đạo rõ ràng là 'tiêu chuẩn hóa và quy định, thắt chặt xuất khẩu và thúc đẩy phát triển hạ nguồn'. " Năm 2024, Kế hoạch Công tác Khai thác mỏ (RKAB) được điều chỉnh từ cơ sở hàng năm sang ba năm, và xuất khẩu gặp biến động tạm thời trong quá trình chuyển đổi chính sách. Năm 2025, Indonesia tăng cường quản lý khai thác bất hợp pháp, đóng cửa một số mỏ thiếc trái phép, trấn áp hoạt động buôn lậu và điều chỉnh phí bản quyền quặng thiếc, khiến chi phí sản xuất tăng cao. Bước sang năm 2026, định hướng chính sách đã rõ ràng hơn, với các nghiên cứu về hạn chế xuất khẩu thiếc tinh luyện, giảm hạn ngạch xuất khẩu và kế hoạch tăng thuế suất bản quyền thiếc, thúc đẩy quá trình chuyển đổi từ xuất khẩu tài nguyên sang chế biến giá trị gia tăng cao. Những điều chỉnh này đang định hình lại nhịp độ và mô hình thương mại của chuỗi cung ứng thiếc toàn cầu.

Là nền tảng quan trọng kết nối chuỗi ngành thiếc toàn cầu với thị trường tài nguyên Indonesia, Diễn đàn Thiếc tập trung vào những diễn biến mới nhất trong chính sách thiếc của Indonesia, tiến triển của cấu trúc cung cầu thiếc toàn cầu, phân tích xu hướng giá và các cơ hội hợp tác công nghiệp. Diễn đàn quy tụ các quan chức chính phủ, chuyên gia ngành, thợ mỏ, nhà luyện kim và đại diện người dùng cuối hạ nguồn để cùng khám phá những cơ hội mới trong chuỗi cung ứng toàn cầu trong bối cảnh chuyển đổi của ngành thiếc Indonesia.

Diễn đàn Thiếc

Ngày 4 tháng 6

Thăm Hiệp hội các Nhà xuất khẩu Thiếc Indonesia (AETI)

Shanghai Metals Market (SMM) vui mừng thông báo rằng một đoàn đại biểu do SMM dẫn đầu, với Trưởng đoàn là Jenny Wu, Giám đốc Tiếp thị Đồng & Thiếc Quốc tế của SMM, gồm các đại biểu đến từ , đã có chuyến thăm chính thức tới Hiệp hội các Nhà xuất khẩu Thiếc Indonesia (AETI) vào ngày 4 tháng 6.

Sự kiện do SMM tổ chức và được đồng tổ chức bởi Bộ Ngoại giao Indonesia, Hội đồng Kinh tế Quốc gia, Hiệp hội các Nhà Khai thác Niken Indonesia (APNI) và MMR, với Sở Giao dịch Tương lai Jakarta là đối tác chiến lược.

Chuyến thăm này nhấn mạnh cam kết của SMM trong việc thúc đẩy quan hệ đối tác cùng có lợi lâu dài giữa các nhà xuất khẩu khoáng sản hàng đầu Indonesia và các bên liên quan trong ngành kim loại toàn cầu.

Phiên trao đổi Cung Cầu

Ngày 5 tháng 6

Phát biểu khai mạc

Diễn giả: Adam Fan, Chủ tịch SMM

Diễn văn chính

Diễn văn chính: Quặng Thiếc DRC: Hiện trạng Cung ứng và Động thái Thị trường

Diễn giả: Raj Chug, Tổng Giám đốc, Tài nguyên Khoáng sản Khai thác

Diễn văn chính: Quặng Thiếc Châu Phi: Tiềm năng Tài nguyên và Lộ trình Đột phá Chuỗi Cung ứng giữa Tình trạng Thiếu hụt Nguồn cung

Diễn giả: Egyul Mamoko, Chuyên gia Luyện kim, CTCPM (Cellule Technique de Coordination et de Planification Minière)

[Thảo luận Nhóm] Hội thảo về Nguồn cung Mỏ Thiếc Toàn cầu: Hiện trạng, Cơ hội và Thách thức Tương lai

Người điều phối: Vicky Qiao, Chuyên viên Phân tích Cao cấp tại SMM

Thành viên tham luận: Egyul Mamoko, Chuyên gia Luyện kim, CTCPM (Cellule Technique de Coordination et de Planification Minière)

Erwin Setyawan, Trưởng phòng Giao dịch & Vận hành, Sở Giao dịch Tương lai Jakarta

Joseph G. Miller Esq, Chuyên gia Chiến lược & Kim loại Quốc phòng/Giám đốc, Mission Critical Metals, Mission Critical Metals

Bài phát biểu chính: Xu hướng phát triển thị trường thiếc tại Trung Quốc

Diễn giả: Zheyu Zhang, Nhà phân tích thị trường thiếc, Phòng Tiếp thị, Công ty TNHH Đầu tư Phát triển Yuntin (Honghe)

Bài phát biểu chính: Cơ hội và thách thức cho các nhà luyện kim theo chính sách ngành thiếc mới của Indonesia

Diễn giả: Yazid Kanca Surya, Tổng Giám đốc Điều hành, Sở Giao dịch Kỳ hạn Jakarta

Hệ thống chuỗi cung ứng toàn cầu phân mảnh

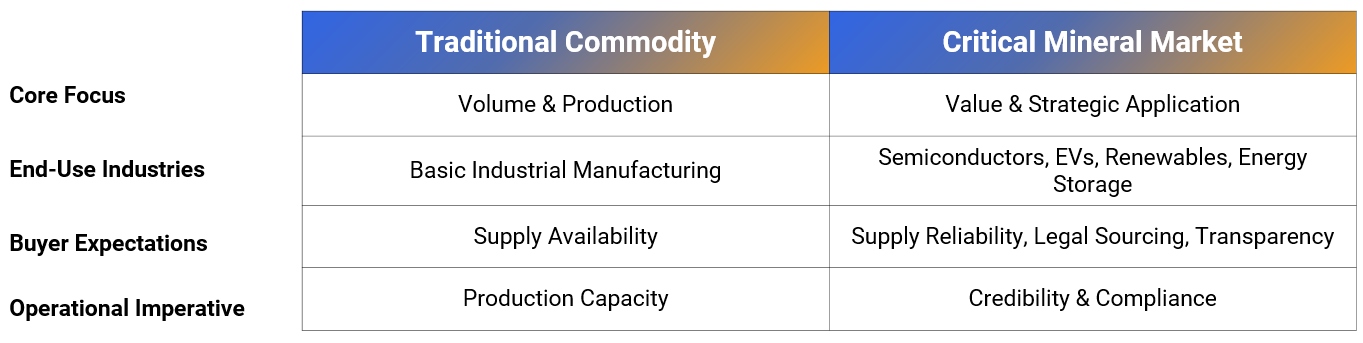

Định hình lại bối cảnh địa chính trị: Tranh chấp thương mại và căng thẳng địa chính trị đang thay đổi sâu sắc các mô hình thương mại hàng hóa truyền thống.

An ninh công nghiệp:Các quốc gia ngày càng ưu tiên nguồn cung chiến lược ổn định dài hạn hơn là lợi thế giá ngắn hạn.

Tập trung vào khoáng sản quan trọng: Vai trò ngành thiếc không còn biệt lập; đã trở thành vấn đề cốt lõi trong chuyển đổi năng lượng toàn cầu và lĩnh vực sản xuất cao cấp.

Sự tiến hóa của thị trường thiếc

Ngành đang bước vào giai đoạn mới, nơi uy tín quan trọng ngang với năng lực.

Thúc đẩy công nghiệp hóa hạ nguồn (Hilirisasi)

•Bối cảnh phát triển lịch sử: Indonesia từ lâu bị chi phối bởi nguồn cung sản phẩm sơ chế, phần lớn giá trị gia tăng hạ nguồn được thực hiện bên ngoài Trung Quốc.

•Mục tiêu chiến lược: Indonesia đang điều chỉnh chính sách xuất khẩu, quản lý thương mại và giám sát chuỗi cung ứng để giữ lại các ngành có giá trị gia tăng cao trong nước.

Tăng cường quy định và trấn áp khai thác trái phép không phải là biện pháp trừng phạt, mà là nỗ lực xây dựng hệ thống minh bạch, giúp địa phương thúc đẩy mạnh mẽ phát triển các ngành công nghiệp hạ nguồn.

Nhà luyện kim chịu áp lực

Bất ổn thượng nguồn: Khai thác trái phép phá vỡ thị trường, nguồn cung nguyên liệu dao động, xu hướng giá khó dự đoán.

Yêu cầu thị trường hạ nguồn: Tiêu chuẩn tuân thủ nghiêm ngặt, minh bạch hoàn toàn về truy xuất nguồn gốc nguyên liệu, ngưỡng sàng lọc liên tục tăng đối với người mua.

Biến động thị trường gia tăng

Sự bất ổn trong môi trường vận hành hiện tại đã tăng lên đáng kể. Doanh nghiệp không chỉ phải đối phó với rủi ro sản xuất, mà còn đồng thời giải quyết nhiều áp lực phát sinh từ các cú sốc bên ngoài và chi phí vận hành gia tăng.

Rào cản đầu tư trong chế biến sâu

Bài phát biểu chính Diễn văn: Tăng cường đa dạng hóa hạ nguồn, chung tay thúc đẩy thịnh vượng lâu dài

Diễn giả: HARRY BUDI SIDHARTA, S.T, MM., Phó Giám đốc Điều hành, PT Timah (Persero) Tbk

Bài phát biểu chính: Thách thức và cơ hội cho ngành thiếc Trung Quốc trong bối cảnh thay đổi nguồn cung quặng thiếc toàn cầu

Diễn giả: Huanbo Qin, Chuyên viên Phân tích Thị trường, Hiệp hội Thiếc Quốc tế Trung Quốc

Bài phát biểu chính: Phân tích xu hướng giá thiếc toàn cầu và triển vọng tương lai

Diễn giả: Vicky Qiao, Chuyên viên Phân tích Cao cấp, Thị trường Kim loại Thượng Hải

Tổng quan xu hướng giá

Đánh giá giá: Trong bối cảnh gián đoạn kinh tế vĩ mô và địa chính trị, các yếu tố cơ bản của thị trường đã cung cấp hỗ trợ mang tính cấu trúc

Điểm chính: Nguồn cung thắt chặt từ phía mỏ đã thiết lập mức sàn giá dài hạn, trong khi thanh khoản vĩ mô là động lực chính gây biến động giá.

Tài nguyên thiếc và bối cảnh cung ứng mỏ

Độ co giãn cung hạn chế, đi kèm mức độ tập trung địa lý cao của trữ lượng; tuổi thọ mỏ tĩnh toàn cầu dưới 15 năm.

Sản lượng mỏ tăng cùng với nguồn tài nguyên toàn cầu thu hẹp đã đẩy nhanh sự cạn kiệt trữ lượng ở các nước sản xuất.

CHDC Congo: Sản lượng từ các mỏ lớn duy trì ổn định; tuy nhiên, hoạt động của phiến quân M23 làm gia tăng bất ổn thị trường.

►Rủi ro

1. Xung đột vũ trang M23 đã lan sang khu vực Masisi, phía đông mỏ Bisie và cửa khẩu biên giới Goma giữa CHDC Congo và Rwanda, trực tiếp làm gián đoạn tuyến vận chuyển quặng thiếc ban đầu qua Goma đến Dar es Salaam.

2. Để giảm thiểu rủi ro xung đột, an ninh tại mỏ Bisie đã được tăng cường, và các tuyến vận chuyển được điều chỉnh lên phía bắc qua Uganda, điểm đến cuối cùng là cảng Mombasa ở Kenya. Tuy nhiên, thị trường vẫn lo ngại rằng xung đột M23 lan rộng hơn có thể làm gián đoạn hoạt động sản xuất bình thường của mỏ.

3. CHDC Congo gần đây trải qua một đợt bùng phát Ebola, các ca nhiễm tập trung ở Beni và Bunia, những khu vực tiếp giáp Uganda. Các biện pháp phòng dịch nghiêm ngặt đã được thực hiện tại mỏ và dọc tuyến vận chuyển; hoạt động khai thác và vận tải của Bisie vẫn chưa bị ảnh hưởng bởi đại dịch. Tuy nhiên, thị trường vẫn lo ngại về triển vọng nguồn cung khoáng sản địa phương.

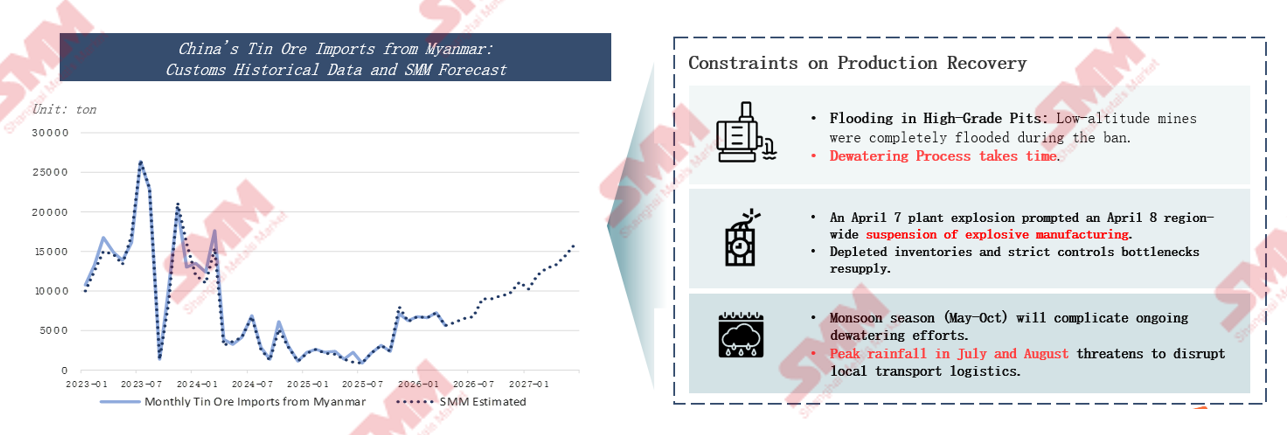

Mỏ thiếc Man Maw của Myanmar: Việc khôi phục sản xuất gặp trở ngại

• 90% sản lượng quặng thiếc của Myanmar tập trung tại Bang Wa. Để đảm bảo khai thác tài nguyên hợp lý và phát triển khu vực ổn định, Bang Wa đã đình chỉ toàn bộ hoạt động khai thác quặng thiếc từ năm 2023, và chỉ cấp lại giấy phép khai thác mới vào tháng 7 năm 2025. Do khí hậu mưa nhiều tại địa phương, các hầm mỏ đã tích tụ lượng nước lớn trong thời gian đình chỉ, khiến việc thoát nước trở thành thách thức chính khi khôi phục sản xuất. Vì vấn đề ngập nước ảnh hưởng đến nhiều hầm mỏ, thỏa thuận chia sẻ chi phí thoát nước giữa các doanh nghiệp khai thác đã bị trì hoãn kéo dài và chưa được hoàn tất. Sự cản trở này đối với công tác thoát nước đã trực tiếp kìm hãm tiến độ khôi phục sản xuất của mỏ.

•Vào tháng 2 năm 2026, chính quyền địa phương đã ban hành quy định chi tiết làm rõ các tiêu chuẩn chia sẻ chi phí thoát nước, và mỏ thiếc Bang Wa ngay lập tức bắt đầu khôi phục sản xuất.

•Hiện nay, việc phê duyệt và kiểm soát nghiêm ngặt chất nổ dân sự tại Myanmar, cùng với sự gián đoạn khai thác và hậu cần do mùa mưa gây ra, đã khiến tiến độ khôi phục sản xuất tại địa phương không đạt kỳ vọng. Dự kiến chỉ đến năm 2027 mới có thể khôi phục hoàn toàn.

Số lượng các dự án mỏ thiếc mới trên toàn cầu rất hạn chế, với hàm lượng quặng thường thấp và chu kỳ từ phát triển đến sản xuất kéo dài.

Các dự án mới nhìn chung có hàm lượng quặng thấp, đặt ra rủi ro tăng chi phí khai thác trong tương lai và làm tăng độ khó vận hành. Chỉ có ba dự án mới có hàm lượng trên 1%. Hàm lượng quặng thấp hơn đồng nghĩa với việc phải xử lý nhiều quặng thô hơn để sản xuất ra cùng một lượng kim loại thiếc.

Bức tranh nguồn cung tương lai sẽ có sự phân hóa rõ rệt, với tổng công suất các dự án đã lên kế hoạch và đang xây dựng đạt 173,5 nghìn tấn, trong đó chỉ bốn dự án lớn đã chiếm hơn 67%. Nguồn cung toàn cầu sẽ phụ thuộc rất nhiều vào các dự án mỏ cốt lõi này, trong khi năm dự án mới tại Australia chỉ mang lại mức tăng trưởng nhỏ với tác động hạn chế.

Nguồn cung thỏi thiếc toàn cầu

Sự tập trung cao của năng lực luyện thiếc sơ cấp hạn chế độ co giãn của nguồn cung thỏi thiếc toàn cầu.

Bài phát biểu chính: Đạt được giao dịch và phòng ngừa rủi ro thỏi thiếc nguyên chất thông qua cơ chế giao dịch chuẩn hóa của thị trường tương lai – Cơ quan Quản lý Giao dịch Hàng hóa Tương lai

Diễn giả khách mời: Ima Siti Fatimah, Vụ trưởng Vụ Phát triển Giao dịch Hàng hóa Tương lai, Bộ Thương mại Cộng hòa Indonesia

Bài phát biểu chính: Dưới tác động của chính sách địa chính trị: Tái cấu trúc thương mại thiếc kim loại chiến lược toàn cầu, đột phá trong sản xuất thứ cấp ở Bắc Mỹ và logic mới trong tiêu thụ chất hàn

Diễn giả khách mời: Joseph G. Miller Esq, Chuyên gia/Giám đốc Kim loại Chiến lược & Quốc phòng, Mission Critical Metals

► Đảm bảo nguồn cung: Kế hoạch của Hoa Kỳ đưa năng lực sản xuất kim loại quan trọng (thiếc) trở lại trong nước

• Bài học rút ra từ COVID-19 và Thế chiến II.

• Hiện Bắc Mỹ chưa có năng lực sản xuất thiếc sơ cấp: không có hoạt động khai thác quặng thiếc, không có năng lực luyện quặng thiếc.

• Thị trường thiếc thứ cấp của Hoa Kỳ bị phân mảnh theo khu vực.

• Chính phủ Hoa Kỳ hỗ trợ nhà máy luyện thiếc sơ cấp/thứ cấp Nathan Trotter.

• Chính quyền Trump đã đầu tư nhiều lần vào lĩnh vực kim loại quan trọng.

• Tình hình an ninh tại Cộng hòa Dân chủ Congo và các khu vực lân cận.

► Ước tính tiêu thụ thiếc trong trung tâm dữ liệu

Mỗi gigawatt công suất lắp đặt của trung tâm dữ liệu tiêu thụ bao nhiêu thiếc?

• Máy chủ, GPU, hệ thống mạng: 500–1.500 tấn.

• Hệ thống điện, thiết bị đóng cắt: 100–400 tấn.

• Thiết bị điều khiển, thiết bị truyền thông, hệ thống làm mát: 50–200 tấn.

• Lượng thiếc sử dụng cho mỗi gigawatt công suất lắp đặt của trung tâm dữ liệu AI xấp xỉ 1.200–1.500 tấn.

Ngoài ra, diễn giả lưu ý: ngành công nghiệp PV tiêu thụ khoảng 25.000 tấn thiếc hàng năm, với công suất lắp đặt mới trung bình hàng năm khoảng 30 GW, tương ứng nhu cầu thiếc từ 36.000–45.000 tấn.

Bài phát biểu chính: Thẩm định trong ngành thiếc Indonesia: Truyền thống tiên phong áp dụng và lộ trình dẫn đầu về ESG

Diễn giả khách mời: Josue Ruiz, Giám đốc Tương tác Cơ sở, Sáng kiến Khoáng sản Có trách nhiệm

Bài phát biểu chính: Mỏ thiếc Malaysia: Đột phá thị trường và mở rộng toàn cầu từ góc độ khoáng sản quan trọng

Diễn giả khách mời: DATO DEREK TENG, Giám đốc SETARA JELITA SDN BHD, Chủ tịch Hiệp hội Nghiên cứu Con đường Tơ lụa Hàng hải Malaysia

Khoáng sản quan trọng trong kỷ nguyên mới

Định vị chiến lược và ứng dụng cốt lõi của thiếc

Nền tảng chiến lược quốc gia: Được liệt kê trong “Danh sách Khoáng sản Quan trọng” của nhiều quốc gia, thiếc giữ vị trí cốt lõi không thể thay thế trong việc đảm bảo an ninh tài nguyên quốc gia và duy trì khả năng phục hồi của chuỗi cung ứng toàn cầu.

Mạch sống công nghiệp hiện đại: Là nguyên liệu thô cốt lõi cho sản xuất hàn điện tử, hỗ trợ các ngành công nghiệp thông tin điện tử như đóng gói bán dẫn, bảng mạch PCB, đóng vai trò như “bột ngọt công nghiệp” của nền sản xuất hiện đại.

Động cơ công nghệ biên giới: Tiếp sức cho các công nghệ mới nổi như truyền thông 5G, pin xe năng lượng mới, module quang điện và chip AI, thúc đẩy quá trình chuyển đổi kép của nền kinh tế số và chuyển đổi xanh.

Thiếc: “Bột ngọt công nghiệp” dẫn dắt các ngành công nghiệp công nghệ cao

► Thành viên cốt lõi của hệ thống khoáng sản quan trọng toàn cầu

Chỉ định chính thức của Hoa Kỳ: Theo “Danh sách khoáng sản quan trọng năm 2025” của Cục Khảo sát Địa chất Hoa Kỳ (USGS), thiếc được chính thức liệt kê là khoáng sản quan trọng, được xem là nguồn tài nguyên chiến lược sống còn đối với sự phát triển kinh tế quốc gia và an ninh quốc gia.

Đồng thuận của ngành công nghiệp toàn cầu: Trong các hệ thống đánh giá khoáng sản của EU và các nền kinh tế phát triển khác, thiếc cũng chiếm một vị trí cốt lõi. Đây là “khoáng sản nền tảng mới nổi” không thể thiếu để hỗ trợ quá trình chuyển đổi kinh tế số toàn cầu và nâng cấp ngành công nghiệp năng lượng mới.

Cơ cấu ứng dụng thiếc toàn cầu năm 2025 rất rõ ràng: 53% dùng cho chất bán dẫn và hàn điện tử cao cấp, 16% cho vật liệu hóa chất thiếc tinh chế mới, 11% cho thép tráng thiếc và lon thiếc thực phẩm, và 8% trực tiếp cho ngành công nghiệp năng lượng mới xanh quang điện.

Ứng dụng thiếc trong các lĩnh vực tăng trưởng cao

Hiện nay, ba lĩnh vực tăng trưởng cao chính trên toàn thế giới đang liên tục thúc đẩy nhu cầu gia tăng cứng nhắc đối với thiếc.

Thứ nhất, sức mạnh tính toán AI và các trung tâm dữ liệu siêu quy mô:Mức tiêu thụ thiếc trên mỗi đơn vị của máy chủ AI cao cấp gấp 3 đến 13 lần so với máy chủ thông thường.

Với sự tăng trưởng bùng nổ của nhu cầu sức mạnh tính toán AI toàn cầu, nhu cầu về hàn cao cấp sẽ tiếp tục tăng trưởng nhanh chóng.

Thứ hai, xe năng lượng mới:Mức tiêu thụ thiếc trên mỗi xe gấp khoảng ba lần so với xe động cơ đốt trong, và đối với các mẫu xe thông minh, có thể lên tới 1,5 kg mỗi xe.

Thứ ba, đóng gói tiên tiến:Lượng sử dụng bi hàn của các công nghệ đóng gói tiên tiến như HBM (Bộ nhớ băng thông cao) gấp hơn năm lần so với DRAM truyền thống.

Malaysia ở ngã tư đường

Sự suy tàn của một đế chế cũ và cơ hội chuyển đổi

► Lịch sử huy hoàng · Đế chế Thiếc:

Vào những năm 1960, Malaysia thực sự là “Đế chế Thiếc” của thế giới. " Sản lượng thiếc của nước này từng chiếm một phần ba tổng sản lượng toàn cầu, và doanh thu từ xuất khẩu thiếc chiếm tới 60% tổng doanh thu xuất khẩu quốc gia, thống trị cục diện thương mại thiếc toàn cầu.

► Thực trạng · Thách thức kép:

Tuy nhiên, sau quá trình chuyển đổi công nghiệp, thị phần sản lượng toàn cầu của nước này chỉ còn 0,2% vào năm 2023, với sản lượng hàng năm giảm mạnh xuống còn 6.100 tấn.

Malaysia vẫn nắm giữ trữ lượng tài nguyên thứ cấp đáng kể là 780.000 tấn, quặng nguyên sinh đã cạn kiệt nhưng quặng đuôi vẫn còn tiềm năng lớn.

► Tương lai · Tái định hình giá trị

Trao quyền chiến lược: Tận dụng bản sắc chiến lược mới của “khoáng sản quan trọng” để nâng cao tiếng nói và khả năng đàm phán trong chuỗi cung ứng quốc tế.

Bước nhảy công nghiệp: Thoát khỏi sự phụ thuộc vào xuất khẩu thỏi thiếc nguyên sinh và hướng tới sản xuất chế biến sâu có giá trị gia tăng cao và thiết lập hệ thống kinh tế tuần hoàn.

Những thách thức cốt lõi

Hiện tại, ngành công nghiệp thiếc Malaysia đang đối mặt với bốn thách thức cơ cấu cốt lõi.

Đột phá thị trường: Tái định hình giá trị

Đón nhận bản sắc mới và mở rộng sang các lĩnh vực hạ nguồn có giá trị gia tăng cao

Xây dựng Trung tâm Kinh tế Tuần hoàn Khu vực

Chiến lược cốt lõi: Phát huy tối đa lợi thế công nghiệp của Malaysia như một trung tâm sản xuất điện tử toàn cầu, biến lượng lớn phế liệu chứa thiếc phát sinh trong quá trình sản xuất—bao gồm cặn hàn, bảng mạch thải, v.v.—thành nguồn tài nguyên thiếc tái chế có giá trị, và thiết lập một hệ thống tái chế tài nguyên “khai khoáng đô thị”.

Bài phát biểu quan trọng: Từ chất thải thành giá trị: Cách các nhà luyện kim và doanh nghiệp tái chế khai phá kho báu ẩn giấu trong phụ phẩm quặng thiếc

Diễn giả khách mời: Justin Wang, Giám đốc Marketing và Công nghệ, Stannum Solutions (Thượng Hải)

Từ ngày 3 đến ngày 5 tháng 6, đã diễn ra tại Pullman Jakarta Central Park ở Jakarta, Indonesia. Hội nghị do Thị trường Kim loại Thượng Hải (SMM)tổ chức, và đồng tổ chức bởi Hiệp hội Thợ mỏ Niken Indonesia (APNI), Bộ Ngoại giao Cộng hòa Indonesia, Hội đồng Kinh tế Quốc gia Indonesia, và MMR, trong quan hệ đối tác chiến lược với Sàn Giao dịch Kỳ hạn Jakarta.

Hội nghị có sáu diễn đàn chuyên đề: diễn đàn chính, diễn đàn niken và coban, diễn đàn thiếc, diễn đàn than & chuyển đổi năng lượng, diễn đàn nhôm và các diễn đàn phụ trợ, thu hút hơn 3.500 đại biểu từ 45 quốc gia và khu vực trên toàn thế giới, với hơn 120 diễn giả chia sẻ những hiểu biết sâu sắc về giá thị trường, mô hình cung-cầu, chính sách ngành, phát triển các-bon thấp và phát triển ESG, v.v.

Bối cảnh Hội nghị

Là nền kinh tế lớn nhất Đông Nam Á, Indonesia đang đẩy nhanh quá trình chuyển đổi năng lượng và phát triển xanh, các-bon thấp, mang đến những cơ hội chiến lược cho ngành quang điện và lưu trữ năng lượng. Để hiện thực hóa tầm nhìn trung hòa các-bon vào năm 2060, chính phủ Indonesia đã ban hành kế hoạch năng lượng quốc gia, đặt mục tiêu rõ ràng đạt 100 GW công suất lắp đặt quang điện vào năm 2030. Đồng thời, các ngành công nghiệp dựa vào tài nguyên như quặng niken của Indonesia tập trung cao độ, và các doanh nghiệp khai khoáng phải đối mặt với các yêu cầu tuân thủ ESG ngày càng nghiêm ngặt và áp lực chuyển đổi bền vững. Cùng với những thách thức từ quá trình công nghiệp hóa trong nước đang tăng tốc và nguồn cung điện eo hẹp dai dẳng, việc trang bị hệ thống quang điện và lưu trữ năng lượng cho các mỏ đã trở thành lộ trình cốt lõi để giải quyết tình trạng thiếu điện, giảm phát thải các-bon và kiểm soát chi phí năng lượng. Nhu cầu thị trường đang được giải phóng nhanh chóng, tạo ra những cơ hội to lớn cho hợp tác công nghiệp trong tương lai. Trong bối cảnh đó, SMM đã tổ chức Diễn đàn Than & Chuyển đổi Năng lượng tại hội nghị lần này, nhằm quy tụ giới tinh hoa trong ngành và cùng nhau khám phá những cơ hội mới cho phát triển quang điện và lưu trữ năng lượng tại Indonesia.

Ngày 4 tháng 6: Diễn đàn Than & Chuyển đổi Năng lượng

Bài Phát biểu Chính

Bài phát biểu chính: Tương lai Năng lượng Tái tạo cho các Nhà thầu Khai khoáng tại Indonesia

Diễn giả khách mời: Bambang Tjahjono, Giám đốc Điều hành ASPINDO

Thảo luận nhóm: Lộ trình Phát thải ròng bằng 0 năm 2060 của Indonesia: Vai trò và Lộ trình Chuyển đổi cho Ngành Khai khoáng

Điều phối viên: Verena Streitferdt, Giám đốc, Tri Hita Consulting

Thành viên tham luận:

Alfonsius Ariawan, Trưởng bộ phận Khai khoáng & Kim loại, Indonesia, dss+

Yan Yan Muhammad Achdiansyah, Quản lý Dự án Đổi mới Sáng tạo khu vực Châu Á-Thái Bình Dương, HDF Energy

Ardhi Ishak, Chủ tịch Quan hệ Công nghiệp & Hiệp hội Ngành nghề, PERHAPI (Hiệp hội Chuyên gia Khai khoáng Indonesia)

Bài phát biểu chính: Đặt cược vào Quá trình Chuyển đổi: Các Giải pháp Tài chính Bền vững cho Ngành Khai khoáng và Năng lượng Indonesia

Diễn giả khách mời: Dendi Ramdani, Phó Chủ tịch Nghiên cứu Ngành và Khu vực, PT Bank Mandiri (Persero) Tbk.

[Thảo luận nhóm] Định hình lại vai trò của than: Cân đối an ninh năng lượng và chuyển đổi công bằng của Indonesia

Điều phối: Muhammad Saly Putra, Trưởng phòng Marketing, MMS Resources

Thành viên tham luận:

Putra Adhiguna, Giám đốc Điều hành, Energy Shift Institute

Anton Frian Yohanes Reynaldo, Nhóm Quan hệ Toàn cầu, Badan Pengaturan Badan Usaha Milik Negara (BP BUMN)

Gita Mahyarani, Giám đốc Điều hành, APBI-ICMA

Emmanuel Jefferson Kuesar, Tổng Giám đốc Điều hành, Sun Energy

Ardhi Ishak, Chủ tịch Quan hệ Ngành & Hiệp hội Ngành, PERHAPI (Hiệp hội Chuyên gia Khai khoáng Indonesia)

Bài phát biểu chính: Dịch chuyển nhu cầu toàn cầu: Nắm bắt thị trường mới nổi ở Nam Á

Diễn giả khách mời: Vasudev Pamnani, Giám đốc, iEnergy Natural Resources Limited

Bàn tròn Lãnh đạo – Chiến lược bảo vệ biên lợi nhuận: Quản lý chi phí sản xuất cao, tăng phí bản quyền và giới hạn giá trong nước

Điều phối: Kevin Triadi Gunawan, Giám đốc Phát triển Kinh doanh Quốc gia, Argus

Thành viên tham luận:

Suryo Suwignjo, CEO, PT Titan Infra Sejatera

Ashok Mitra, Cố vấn Cấp cao, Bakrie Capital Indonesia

FH Kristiono, CEO, UCoal

Bài phát biểu chính: Chi phí tuân thủ: Cân đối dòng tiền và đầu tư chiến lược trong bối cảnh cắt giảm hạn ngạch RKAB và gánh nặng DMO

Diễn giả: Subhashish Datta, CFO, Kaltim Prima Coal

Diễn đàn Than & Chuyển đổi Năng lượng ngày 5 tháng 6

Các bài phát biểu chính

Thảo luận nhóm: Tầm nhìn khai thác 100 GW điện mặt trời - Cơ hội và thách thức

Điều phối: Tengku Zulchairi P., Giám đốc Bán hàng Indonesia, LONGi Solar

Thành viên tham luận:

TS. Farid Wijaya, Quản lý Nghiên cứu Khử cacbon theo Ngành, Institute for Essential Services Reform (IESR)

Eka Himawan, Đồng sáng lập & Giám đốc Điều hành, Xurya Daya Indonesia

Johan Hadi Wardoyo, Giám đốc Thương mại, PT Trina Mas Agra Indonesia

Bài phát biểu chính: Điều hướng chu kỳ: Sự tiến hóa của chuỗi cung ứng PV toàn cầu và tác động chiến lược đến Indonesia

Diễn giả: Ryan Tey Tze Yang, Chuyên viên Phân tích PV, Shanghai Metals Market

Bài phát biểu chính: Từ Tham vọng đến Hành động: Lộ trình của AESI cho triển khai điện mặt trời trong lĩnh vực khoáng sản thiết yếu của Indonesia

Diễn giả: I Made Aditya Suryawidya, Phó Chủ tịch Nghiên cứu và Công nghệ, Asosiasi Energi Surya Indonesia (AESI)

Thảo luận nhóm: Hệ thống năng lượng lai: Thiết kế kết hợp tối ưu năng lượng mặt trời, lưu trữ và diesel cho các mỏ siêu lớn

Điều phối: Ryan Tey Tze Yang, Chuyên viên Phân tích PV, Shanghai Metals Market

Thành viên tham luận:

Eka Satria, CEO, Medco Power Indonesia

Ricky Cahya Andrian, Phó Chủ tịch Phát triển Kinh doanh Khử cacbon và Quản lý Năng lượng, PT PLN (Persero)

Karina Darmawan, Tổng Giám đốc Điều hành, SUN Mobility

Muchtazar, Trưởng phòng Phát triển Bền vững, Nickel Industries Limited

Nian Gao, Giám đốc, Ban Giải pháp Lưới điện siêu nhỏ, Sungrow

Bài phát biểu chính: Hạ tầng Xe điện & Lưu trữ Năng lượng: Mảnh ghép cuối cùng của bài toán khử cacbon trong khai khoáng

Diễn giả: Christopher Marvel, Giám đốc Phát triển Kinh doanh Quốc gia - Indonesia, StarCharge

Phát thải carbon khai khoáng là phát thải vận hành điển hình, với các nguồn phát thải trải dài toàn bộ chuỗi hoạt động của mỏ.

Quá trình khử carbon trong khai thác mỏ không thể chỉ đạt được thông qua công bố carbon, bù đắp carbon hay mua sắm xanh. Các hoạt động sản xuất hàng ngày như vận chuyển và quay đầu, cấp điện tự dùng, nghiền và đập, thông gió mỏ, và điện quy trình là những nguồn phát thải carbon chính.

Thách thức cốt lõi của ngành hiện nay là giảm đều đặn cường độ phát thải carbon trong bối cảnh nhu cầu khoáng sản ngày càng tăng. Điều này đòi hỏi tái cấu trúc một cách có hệ thống toàn bộ hệ thống năng lượng của mỏ, thay vì chỉ đơn thuần thay thế nhiên liệu cho từng thiết bị riêng lẻ.

Vận tải chạy bằng diesel là chiến trường then chốt để giảm carbon trong khai thác mỏ

Các loại thiết bị di động khác nhau là mục tiêu chính để giám sát phát thải carbon. Mức tiêu thụ nhiên liệu trung bình hàng năm của một xe tải mỏ gần một triệu lít.

Đối với các mỏ lộ thiên, mức tiêu thụ nhiên liệu liên quan chặt chẽ đến khoảng cách vận chuyển, độ dốc đường, tải trọng, quản lý điều phối và thời gian chạy không tải của xe. Do đó, khâu vận tải trở thành điểm đột phá tối ưu giúp cân bằng giữa giảm carbon và hiệu quả sản xuất.

Việc điện khí hóa xe tải mỏ không phải là nút thắt kỹ thuật; mấu chốt thực sự nằm ở việc liệu các hạ tầng cốt lõi hỗ trợ, như sạc và lưu trữ năng lượng, có cho phép thiết bị vận hành hết công suất và đảm bảo sản xuất không bị ảnh hưởng hay không.

Đội xe tải vận chuyển mỏ lớn trên toàn cầu có khoảng 28.000 chiếc, và phần lớn vẫn chạy bằng diesel. Theo ước tính của RMI, mức tiêu thụ diesel trung bình hàng năm của một xe tải lên tới 900.000 lít; năng lượng tiêu thụ bởi các xe vận chuyển chiếm 30%–50% tổng năng lượng sử dụng của mỏ, tương ứng với lượng phát thải CO2 hàng năm của đội xe toàn cầu khoảng 68 triệu tấn.

Phát biểu chính: Từ Bản thiết kế đến Công trường: Thực tiễn Kỹ thuật cho Lưới điện siêu nhỏ PV-Lưu trữ có Độ sẵn sàng cao tại Rừng mưa nhiệt đới Indonesia

Diễn giả khách mời: Frank Qi, Giám đốc điều hành, AI Power (Suzhou) Tech. Co., Ltd.

Suryawan Teddy, Giám đốc ATW Solar

Thảo luận Nhóm: Điều gì sẽ thúc đẩy làn sóng tiếp theo của năng lượng mặt trời công nghiệp tại Indonesia?

Người điều phối: Eric C. Listyosuputro, Cộng sự, EY-Parthenon Indonesia

Thành viên tham luận: Jannata (Egi) Giwangkara, Trưởng đại diện quốc gia – Indonesia, Climateworks

Zidny Ilman, Phó Chủ tịch phụ trách Chính sách Công và Quan hệ Chính phủ, Suryanesia

Tiệc Cocktail

Chúng tôi xin gửi lời cảm ơn chân thành đến nhà lãnh đạo logistics toàn cầu Access World vì đã tài trợ độc quyền cho tiệc cocktail tại hội nghị này.

Được thành lập vào năm 1933, Access World đã phát triển từ một doanh nghiệp gia đình thành một tổ chức logistics quốc tế hoạt động tại 25 quốc gia, với mạng lưới cảng và kho bãi được bố trí chiến lược tại các vị trí đắc địa, đảm bảo việc xử lý và lưu chuyển hàng hóa hàng ngày một cách hiệu quả. Là nhà cung cấp dịch vụ logistics trọn gói, Access World từ lâu đã cam kết đơn giản hóa chuỗi cung ứng toàn cầu và nâng cao hiệu quả lưu thông hàng hóa.

Đáng chú ý, đây là năm thứ hai liên tiếp Access World hào phóng tài trợ tiệc cocktail tại Hội nghị Khai thác Mỏ Indonesia & Hội nghị Khoáng sản Quan trọng. Với sự cống hiến bền bỉ và nỗ lực không ngừng này nhằm đào sâu vào ngành và liên tục hỗ trợ các hoạt động giao lưu trong ngành, ban tổ chức và tất cả đại biểu tham dự xin bày tỏ sự kính trọng và lòng biết ơn sâu sắc.

Đón tiếp & Kết nối