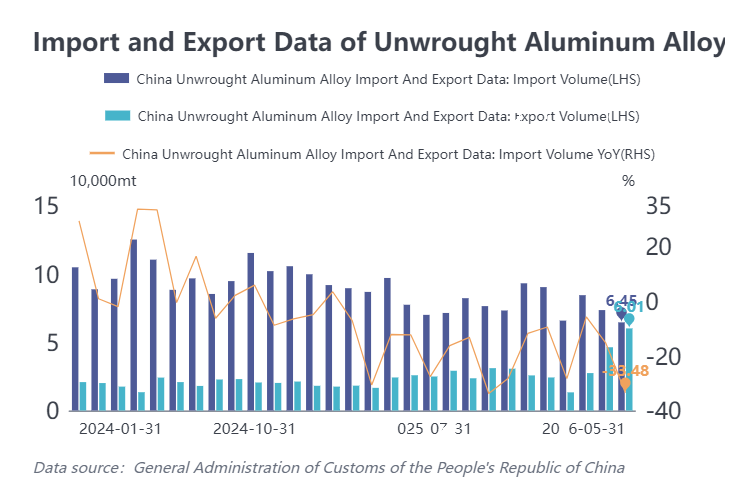

Dữ liệu hải quan cho thấy: Tháng 5 năm 2026, nhập khẩu hợp kim nhôm chưa gia công đạt 64.500 tấn, giảm 33,5% so với cùng kỳ và giảm 12,1% so với tháng trước. Nhập khẩu lũy kế từ tháng 1 đến tháng 5 năm 2026 đạt 378.500 tấn, giảm 18,6% so với cùng kỳ.

Tháng 5 năm 2026, xuất khẩu hợp kim nhôm chưa gia công đạt 60.100 tấn, tăng vọt 148,7% so với cùng kỳ và tăng 29,9% so với tháng trước. Xuất khẩu lũy kế từ tháng 1 đến tháng 5 năm 2026 đạt 171.400 tấn, tăng 81,3% so với cùng kỳ.

Về cơ cấu nguồn nhập khẩu, nhập khẩu hợp kim nhôm chưa gia công của Trung Quốc trong tháng 5 năm 2026 vẫn tập trung cao, với 5 nước xuất xứ hàng đầu chiếm khoảng 78% tổng lượng. Trong đó, Nga vượt Malaysia trở thành nguồn cung lớn nhất với 18.000 tấn (chiếm 28%). Malaysia tụt xuống thứ hai với 17.000 tấn (chiếm 26%). Thái Lan, Việt Nam và Indonesia lần lượt xếp thứ ba đến thứ năm, với khối lượng nhập khẩu tương ứng 7.000 tấn, 6.000 tấn và 2.000 tấn. So với tháng trước, trong số 5 nguồn hàng đầu, ngoại trừ nhập khẩu từ Nga tăng 6.000 tấn, 4 nguồn còn lại đều giảm từ 1.000 đến 6.000 tấn, khiến tổng nhập khẩu so với tháng trước giảm khoảng 9.000 tấn.

Về cơ cấu điểm đến xuất khẩu, Nhật Bản tiếp tục là thị trường xuất khẩu lớn nhất, đạt 20.000 tấn trong tháng 5, chiếm 34% (giảm so với mức đỉnh 49% của tháng trước). Hình thức thương mại chủ yếu là gia công với nguyên liệu do phía đối tác cung cấp. Hàn Quốc và Thái Lan xếp sau với xuất khẩu lần lượt 12.000 tấn và 6.000 tấn, chiếm tỷ trọng tương ứng 19% và 9%. So với tháng trước, ngoại trừ xuất khẩu sang Nhật Bản giảm nhẹ 3.000 tấn, xuất khẩu sang các thị trường khác đều tăng, đặc biệt Hàn Quốc tăng mạnh tới 9.000 tấn.

Nhìn chung, trong tháng 5 năm 2026, nhập khẩu hợp kim nhôm chưa gia công của Trung Quốc tiếp tục sụt giảm, chạm mức thấp mới trong gần 5 năm; xuất khẩu lại mạnh mẽ, đạt kỷ lục một tháng và tạo ra sự phân hóa rõ rệt so với nhập khẩu.

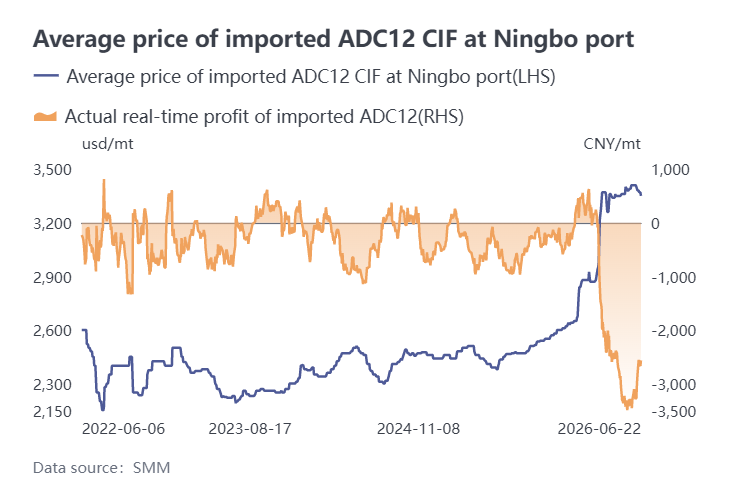

Ở góc độ nhập khẩu, chịu tác động kép từ chi phí tăng cao tại nước ngoài và chính sách thắt chặt trong nước, lợi nhuận nhập khẩu ADC12 đảo chiều thua lỗ trước khi phần nào hồi phục. Kể từ tháng 3, căng thẳng địa chính trị Trung Đông leo thang, giá LME tăng mạnh kết hợp với gián đoạn hậu cần đẩy giá ADC12 ngoài Trung Quốc lên cao, khiến lợi nhuận nhập khẩu sụt giảm nhanh và rơi vào thua lỗ. Bước sang tháng 4, sự kết hợp của giá nước ngoài ở mức cao và điều chỉnh giảm trong nước tạo áp lực kép, nới rộng thêm mức lỗ, với mức lỗ lên đến 3.500 nhân dân tệ/tấn. Bước ngoặt xuất hiện vào giữa tháng 5 khi chính sách siết hóa đơn thuế, khan hiếm nguyên liệu thô và việc cắt giảm sản xuất mở rộng hỗ trợ mạnh cho giá ADC12 trong nước, đẩy mặt bằng giá tăng đều trong tháng 6. Trong khi đó, chịu áp lực từ giá LME giảm, giá ADC12 ngoài Trung Quốc dao động đi xuống, với chào giá hiện tại tập trung ở mức 3.300-3.370 USD/tấn. Nhờ những thay đổi bù trừ này, mức lỗ nhập khẩu mỗi tấn đã thu hẹp còn 2.500 nhân dân tệ. Tuy áp lực âm lợi nhuận phần nào giảm bớt, song mức lỗ tuyệt đối vẫn cao, và nhập khẩu tháng 6 dự kiến tiếp tục trì trệ ở mức thấp khoảng 60.000 tấn.

Về phía xuất khẩu, nhờ cú hích từ cả sự thiếu hụt nguồn cung bên ngoài do xung đột địa chính trị lẫn chênh lệch giá giữa thị trường Trung Quốc và nước ngoài mở ra cửa sổ lợi nhuận xuất khẩu, xuất khẩu hợp kim nhôm của Trung Quốc sang Nhật Bản, Hàn Quốc, Thái Lan và các điểm đến khác ghi nhận thành tích vượt trội, với cả xuất khẩu gia công nguyên liệu nhập khẩu lẫn xuất khẩu mậu dịch thông thường đều tăng trưởng đáng kể. Tuy nhiên, khi chênh lệch giá giữa hai thị trường gần đây dần thu hẹp, biên lợi nhuận xuất khẩu đang chịu áp lực. Tổng xuất khẩu trong ngắn hạn được kỳ vọng duy trì ở mức tương đối cao, nhưng khối lượng tuyệt đối có thể sụt giảm nhẹ.